Die Anleger an den Finanzmärkten sind weiterhin auf der Suche nach neuen Hinweisen, wann die US-Notenbank Fed die Zinsen senken wird. Der Blick richtet sich daher auf die heutige Veröffentlichung der US-Inflationsdaten. Die monatlichen Daten zu den US-Verbraucherpreisen dürften nach dem jüngsten Rückgang der Warenpreise eine weitere Disinflation im Dienstleistungssektor zeigen, was laut Bloomberg Economics die Argumente für Zinssenkungen der Fed stärken wird. Ungeachtet dessen scheinen die Zinssenkungserwartungen am Markt immer noch überzogen zu sein. Die Marktteilnehmer haben zwar eine Senkung im März so gut wie ausgepreist, dennoch erwarten sie im Laufe des Jahres immer noch bis zu fünf Zinssenkungen, während die Fed von höchstens drei Schritten ausgeht. Angesichts starker Konjunkturdaten und eines robusten Arbeitsmarkts hat die Fed jedoch Zeit, auf weitere Beweise für eine anhaltende Disinflation zu warten.

Inflation: Rückgang der Verbraucherpreise

Der heutige Bericht des Bureau of Labor Statistics wird wahrscheinlich zeigen, dass sowohl der Verbraucherpreisindex als auch die Kernrate ohne Lebensmittel und Energie im Januar um 0,2% gestiegen sind, sagten die Bloomberg-Ökonomen Anna Wong und Stuart Paul am Montag in einer Vorschau auf die Veröffentlichung. Im Vergleich zum Vorjahresmonat dürften die Verbraucherpreise und der Kernindex jedoch eine weitere Verlangsamung der Inflation zeigen.

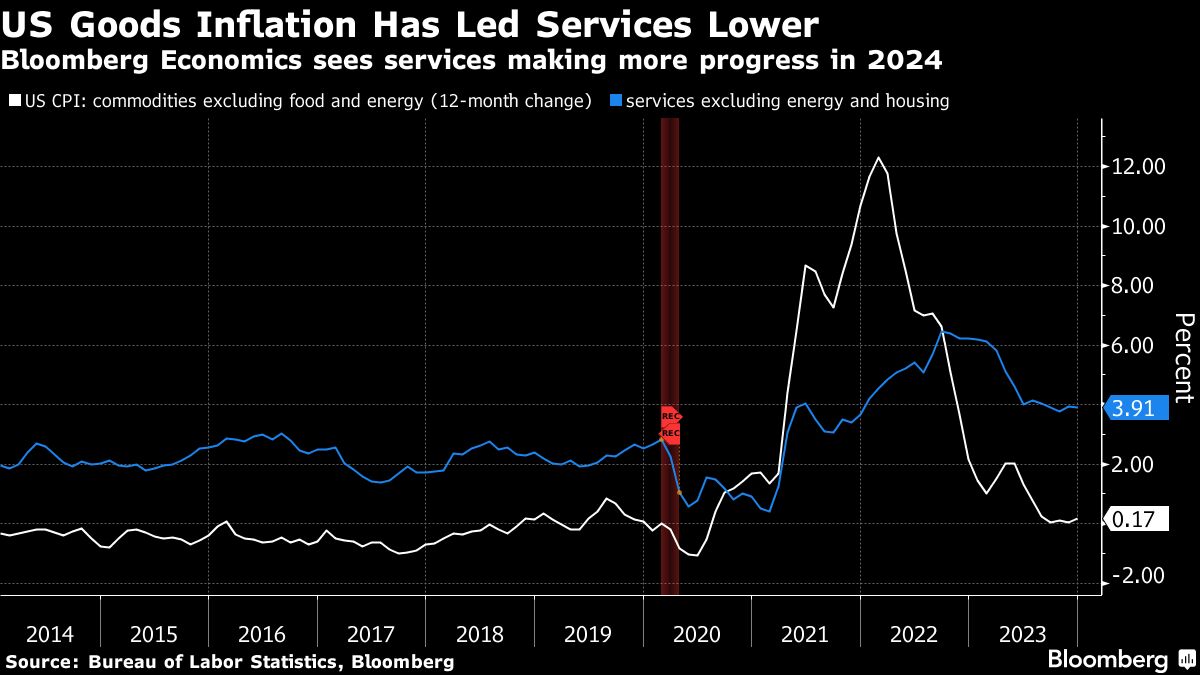

„Da sich die Güterpreise seit der Pandemie weitgehend normalisiert haben, werden die wichtigsten Triebkräfte der Disinflation in diesem Jahr die Wohnungsmieten und andere klebrige Dienstleistungs-Kategorien sein“, so Wong und Paul. „Die Fed-Mitglieder sagen, dass sie mehr Beweise dafür sehen müssen, dass sich die Disinflation über den Güterbereich hinaus ausweitet – und wir glauben, dass diese Beweise bereits vorhanden sind.“

Der Inflationsdruck ließ in der zweiten Jahreshälfte 2023 rasch nach, was auf einen deutlichen Rückgang der Warenpreise zurückzuführen war. Auch die Inflation im Dienstleistungssektor hat sich zuletzt abgeschwächt, wenn auch in geringerem Maße.

Fed-Mitglieder bremsen Zinserwartungen aus

Der nachlassende Preisdruck hat dazu beigetragen, dass die Finanzmärkte in diesem Jahr mit aggressiven Zinssenkungen rechnen, auch wenn die Fed-Beamten in letzter Zeit die Möglichkeit einer baldigen Senkung zurückgewiesen haben. Sie haben einen robusten Arbeitsmarkt und eine anhaltend starke Konjunktur als Gründe dafür angeführt, dass sie sich Zeit lassen können, um sicherzustellen, dass die Disinflation anhält, bevor sie mit einer Lockerung beginnen.

„Wir gehen davon aus, dass die Inflationsdaten vom Januar einen Beweis dafür liefern, dass sich die Inflation weiter abkühlt“, so Wong und Paul. „Die Inflation sowohl bei den Wohnungsmieten als auch bei den Nichtwohnungs-Dienstleistungen dürfte sich im Januar auf 0,4 % abschwächen, verglichen mit dem durchschnittlichen monatlichen Tempo von 0,5 % im letzten Jahr.“

Kern-Inflation bleibt im Fokus

Im Gegensatz zu der Gesamtinflation kühlt sich die Kernrate, ohne die volatilen Faktoren Energie und Nahrung, weniger schnell ab. Der Kern-Verbraucherpreisindex liegt nach wie vor deutlich über dem von der Fed bevorzugten Inflationsindikator, der auf Berechnungen des Bureau of Economic Analysis zu den persönlichen Konsumausgaben (PCE) basiert und später im Monat veröffentlicht wird.

Ende 2023 betrug die Differenz zwischen den jährlichen Veränderungsraten der PCE-Kernrate und dem Kern-VPI einen vollen Prozentpunkt, mehr als das Dreifache des Durchschnitts der letzten 20 Jahre.

Viele Komponenten des VPI-Kernindikators fließen in den PCE-Kernindikator ein. Daher gehen wir davon aus, dass die Details der morgigen VPI-Veröffentlichung einen „günstigeren Wert“ für den PCE-Index nahelegen, so Wong und Paul.

Die Vorhersage von Bloomberg Economics für den Gesamt-VPI entspricht der mittleren Schätzung in einer Bloomberg-Umfrage unter externen Prognostikern, während die Vorhersage für die Kern-Verbraucherpreise leicht unter dem Konsens liegt.

Im Jahresvergleich rechnet Bloomberg Economics mit einem Anstieg des Gesamtindexes um 3 % und der Kernrate um 3,7 %, während die Konsensschätzungen der Analysten bei 2,9 % bzw. 3,7 % liegen. Ein Wert von 2,9 % für den Gesamtindex wäre der erste Wert unter 3 % seit Anfang 2021.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken