Genau vor einem Jahr trat ein ziemlich ersichtlich genervter Fed-Chef Powell in Jackson Hole vor die Presse, um eine kleine Strafrede zu halten und um die Märkte zur Räson zu rufen.

Die Märkte hatten damals eine Rally hingelegt, die Financial Conditions hatten sich so gelockert, dass man den Eindruck gewinnen konnte, die Maßnahmen der Fed seien für die „Katz gewesen“. Trotz mehrerer Zinsanhebungen seit dem Frühjahr 2022, im Juli war sogar eine Straffung mit 75 BP vorausgegangen, der Leitzins stand bei 2,50 Prozent.

Und wie ist die Situation aktuell? Die Leitzinsen stehen ganze 300 Basispunkte höher als damals bei der Jackson Hole-Rede von Powell im Jahr 2022. Hier eine kleine Situationsanalyse.

Jackson Hole August 2022: Die Euphorie der Aktienmärkte und Fed-Chef Powell

In den nächsten beiden Jahrescharts ist deutlich zu erkennen, wie sich die aktuelle Lage von der vor einem Jahr unterscheidet. Beim Future auf den S&P 500 ist unschwer zu erkennen, welcher Kursanstieg nach dem stärksten Zinsanstieg seit vielen Jahren (75 Basispunkte) gefolgt war. Der Leitindex war von unter 3800 Punkten auf über 4300 Punkte gestiegen. Die Inflationsraten lagen zu dieser Zeit noch in schwindelerregenden Höhen – 8,3 Prozent in der Headline und 6,3 Prozent in der Kernrate.

Die Aktienmärkte schienen bereits auf ein baldiges Ende der Zinsanhebungen zu spekulieren sowie auf einen substanziellen Rückgang der Inflation:

Was aber gar nicht erwartbar gewesen ist, schließlich waren die so genannten Financial Conditions geradezu abgestürzt. Die Kapitalkosten also sehr niedrig und zugleich fühlten sich die Amerikaner nach dem Kursanstieg ihres 35 Billionen Dollar schweren Index (S&P 500) sehr viel wohlhabender.

Im Chart von Lance Roberts wird deutlich, wie lax die Finanzkonditionen zu diesem Zeitpunkt gewesen sind. Anders als aktuell, wo der Anstieg der Zinsen spürbare Auswirkungen im Finanzierungsbereich zeitigt:

Das Damoklesschwert für die Märkte – global steigende Kapitalmarktzinsen

Wie schon im Artikel vom 5. August dargestellt, besteht derzeit eine hohe Korrelation zwischen dem Anstieg der langfristigen Zinsen und den Bewegungen an den Aktienmärkten. Die langfristigen Zinsen werden durch die Märkte gemacht (Angebot und Nachfrage), während hingegen die kurzfristigen Zinsen eng mit dem Leitzinsniveau der Federal Reserve verbunden sind.

Die 10-jährigen Staatsanleihen stellen so etwas wie eine Benchmark für die Kapitalkosten da, denn es sind sehr viele Konsumentenkredite abhängig von diesem Zinsniveau, ob Immobilien –, Auto –, Kreditkartenkredite und Weitere mehr, desto höher die Rendite für diese Anleihen, umso höher die Belastung für Konsum und Wirtschaft.

Im nächsten Chart von Rich Kleinbauer wird ersichtlich, wie heftig und wie stark dieser Aufwärtstrend bei den Renditen der Zehnjährigen ist (höchster Stand seit 15 Jahren). So etwas kann nicht ohne Folgen bleiben.

Aber diese zehnjährige US-Treasury ist nicht nur bedeutsam für die USA, sie tangiert die ganze Finanzwelt. Zu sehr ist die Welt vernetzt über die verschiedensten Parameter, wie Außenwert einer Währung, Finanzsströme, Fremdverschuldung in US-Währung und Vieles mehr.

Und parallel zu dem Anstieg der Renditen in den USA steigen die Zinsen auch in vielen anderen Industriestaaten.

So wie gestern in Deutschland bei der 10-jährigen Bundesanleihe auf 2,693 Prozent, oder in Großbritannien (UK Gilt 10-yr) auf 4,729 Prozent, beides Höchststände seit 2011 beziehungsweise 2008.

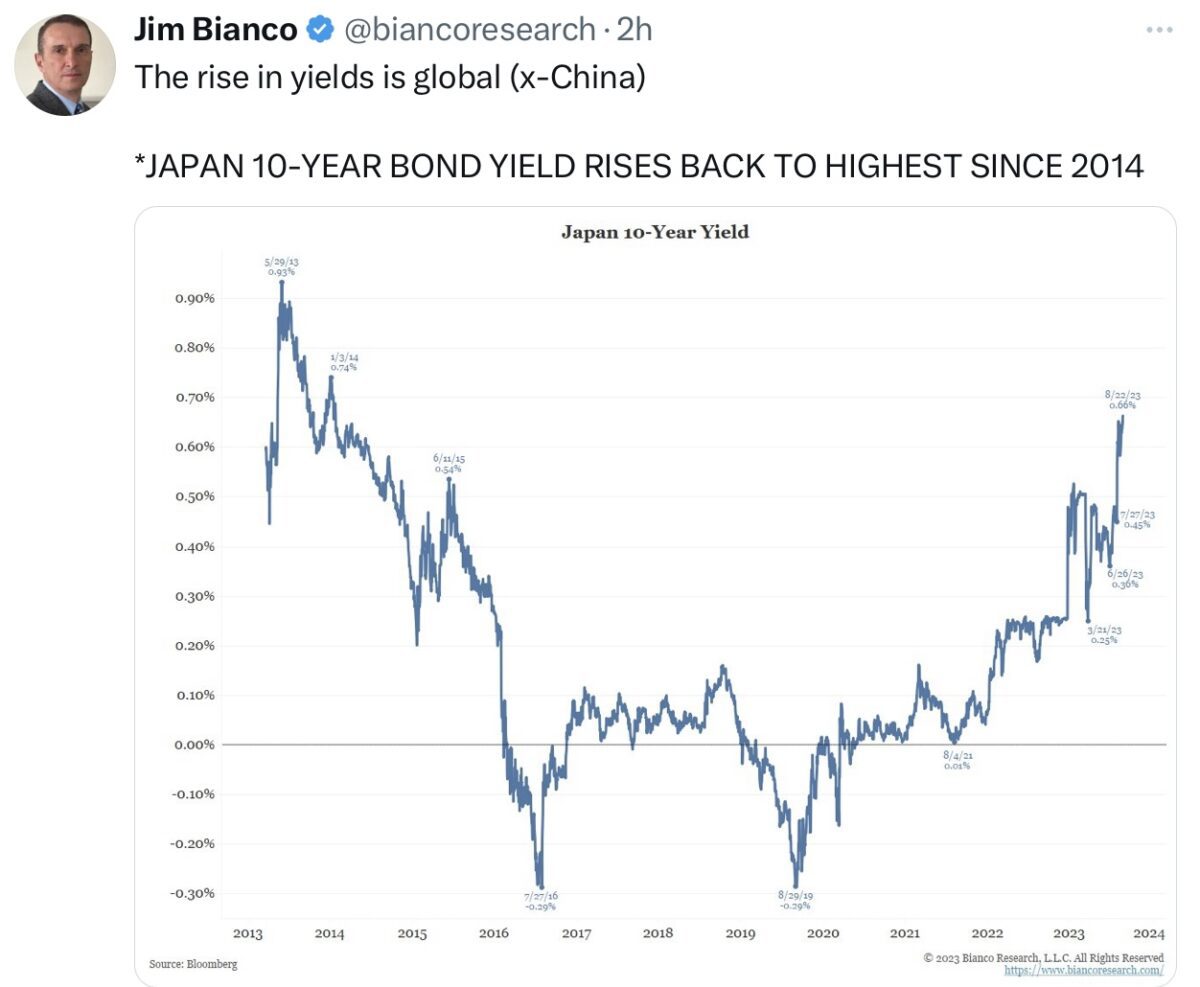

Selbst Japan, welches so stark auf niedrigste Zinsen achtet, ist vom Renditeanstieg betroffen.

Das wird nicht ohne Folgen für die Weltwirtschaft bleiben, sollte es nicht bald einen Stopp in der raschen Aufwärtsbewegung geben. Denn die globale Ökonomie ist so verschuldet, wie seit dem Zweiten Weltkrieg nicht mehr. Einem Weltsozialprodukt von 100 Billionen Dollar stehen 350 Billionen Dollar Schulden entgegen. Wer hier davon spricht, dass die Zinsen eigentlich noch viel zu tief seien, missachtet sträflich die Finanzmathematik.

Ein Zinsanstieg von nur einem Prozent erhöht die Zinsaufwendungen um 3,5 Billionen Dollar – Kosten von 3,5 Prozent des Welt-BIPs.

Die schwelende Bankenkrise in den USA

Hinzu kommt, dass die Krise der Regionalbanken zwar durch das beherzte Einschreiten der Fed im März eingedämmt werden konnte, diese aber mit weiteren Renditeanstiegen jederzeit wiederaufflammen könnte. Es scheint schon in Vergessenheit geraten zu sein, dass mit der First Republic Bank, der Silicon Valley Bank und der Signature Bank die zweit-, dritt-, und viertgrößte Bank der USA Pleite gegangen sind.

Es gibt in den Vereinigten Staaten etwa 4500 Geldinstitute, von denen nicht wenige sehr viel langlaufende Staatsanleihen in den Portfolios haben, aber auch sehr viele Immobilienkredite aus dem taumelnden Gewerbebereich.

Die Institute haben bereits auf die sich verschlechternden Finanzierungsbedingungen reagiert. Über 50 Prozent der Institute haben die Kreditbedingungen verschärft. Wenn das keine Auswirkungen auf die US-Wirtschaft haben soll: denn Kredite sind die Basis für Investitionen und Wirtschaftstätigkeit!

Durch den aktuellen Zinsanstieg bei den Langläufern haben die Kurse bei den 30-jährigen US-Staatsanleihen bereits über 40 Prozent an Kurswert eingebüßt. Sollten die Renditen jetzt tatsächlich auf über 5 Prozent steigen, bedeutete dies eine Halbierung. Folgenlos?

Wie wird sich Powell in Jackson Hole äußern? Sicherlich wird er bei der Bekämpfung der Inflation vorsichtig sein, feststellen „Wir sind noch nicht fertig!“

Aber die Bankenkrise ist noch nicht vorbei – und wenn er sich mit einem „Soft Landing“ der US-Wirtschaft ein Denkmal setzen will, dürfte er die Zinsschraube nicht überdrehen.

All das wird Jerome Powell im Hinterkopf haben.

Fazit

Fed-Chef Powell wird beim Treffen der Notenbanker in Jackson Hole vermutlich eher vorsichtig kommunizieren und mit hoher Wahrscheinlichkeit die Philippika des Vorjahres nicht wiederholen. Zu stark haben sich die so genannten Financial Conditions bereits gestrafft, zu stark ist der Zinsanstieg der Zehnjährigen in vielen Ländern bereits zu verspüren.

Die US-Leitzinsen und vor allem die zehnjährigen US-Treasuries sind sehr entscheidend für das globale Finanzsystem, welches schon deutliche Schwächenanzeichen liefert. Aber auch in den USA werden sich die höheren Kapitalkosten noch bemerkbar machen. Das US-Finanzministerium muss in den nächsten Monaten Billionen Dollar an Altanleihen umschulden, aber auch ein gewaltiges Haushaltsdefizit in Kürze mit Neuemissionen finanzieren. Bei über 102 Billionen Dollar an Gesamtschulden in den Vereinigten Staaten geraten auch dort die Budgets an ihre Grenzen.

Wird Jerome Powell 2024 der Notenbankchef sein, der ein fast „unmögliches“ Soft Landing der US-Wirtschaft hingekriegt hat? Oder deren Totengräber, aufgrund einer zu forschen Geldpolitik? Jackson Hole könnte ein wenig Aufschluss darüber bringen.

Kommentare lesen und schreiben, hier klicken