Kann es so einfach sein? Hochverschuldete Unternehmen mit problematischen Geschäftsmodellen und einem erhöhten Risiko, die Schulden nicht zurückzahlen zu können, hält man einfach so lange über Wasser, bis die EZB das Zinsniveau endlich wieder spürbar senkt? Wie können Firmen mit Zahlungsproblemen ihre Zinslasten stemmen? Diese Frage stellen sich immer mehr Banken angesichts der Auswirkungen, die immer höher geschraubte Leitzinsen in der Wirtschaft inzwischen haben. Die Wall Street hat nun die Antwort gefunden: Man lässt sie noch mehr Schulden machen!

Investmentbanken wie JPMorgan versuchen, im Geschäftssegment Leveraged Loans so genannte “Payment-in-kind”-Schulden zu etablieren, wie informierte Kreise laut Bloomberg berichten. Die sogenannte PIK-Option würde im Rahmen von “Amend-and-Extend”-Deals eingesetzt. Sie sollen es Unternehmen ermöglichen, die Fälligkeit ihrer Schulden hinauszuschieben, um die Refinanzierung in einem Umfeld höherer Zinsen zu vermeiden.

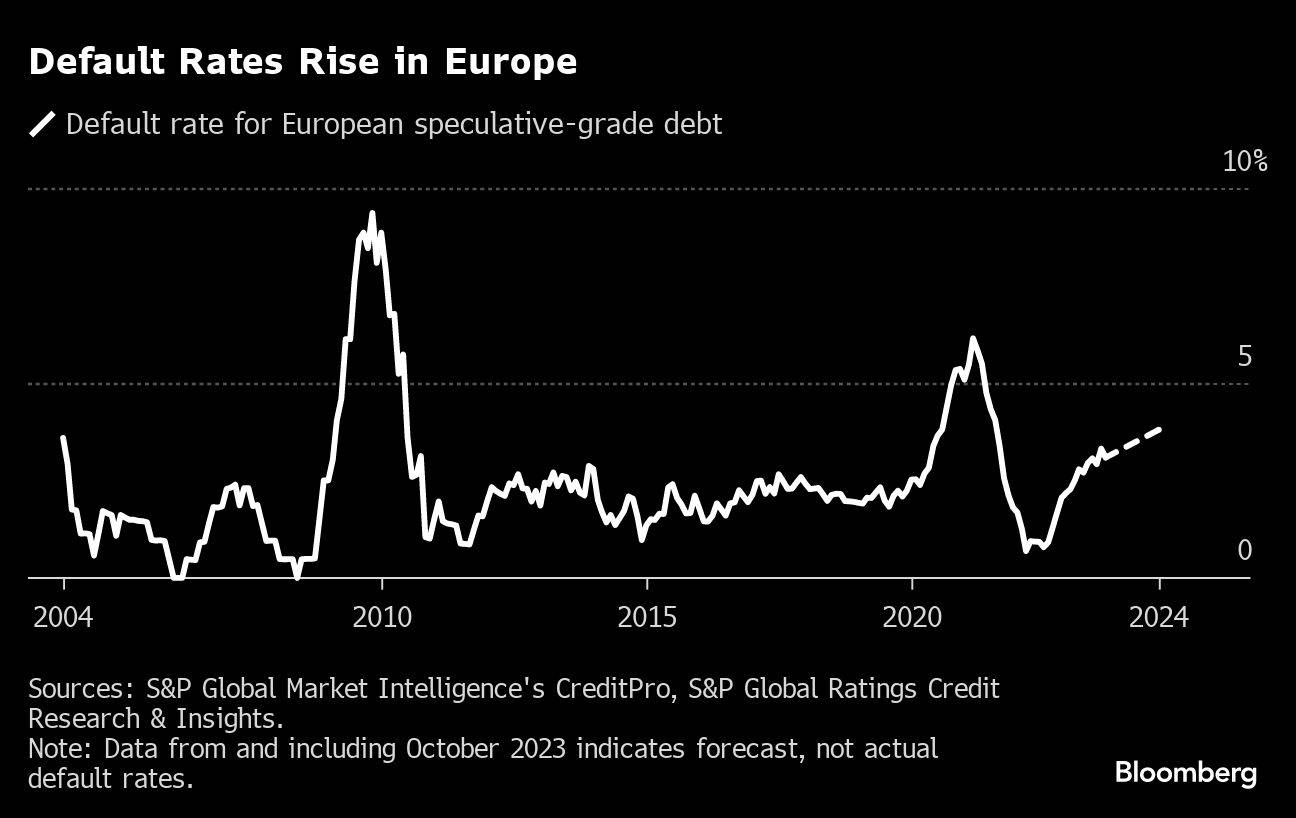

Je länger die gestraffte Geldpolitik fortbesteht, desto mehr wird sie für so manches hoch verschuldete Unternehmen zur Existenzbedrohung. Besonders gefährdet sind hoch verschuldete Firmen, deren Belastung aufgrund variabler Verzinsung in die Höhe geschnellt sind. Die Ausfallrate für europäische Ramschanleihen dürfte laut S&P Global Ratings bis September nächsten Jahres auf 3,8% steigen.

Mit ihrer Schuldenlast ringende Firmen hätten mit PIK-Deals die Möglichkeit, einen Teil ihrer wertvollen Barreserven zu bewahren, freilich um den Preis eines noch drückenderen Schuldendienstes in der Zukunft. Im Private-Credit-Bereich, in dem Investoren außerhalb des Bankensektors Geld verleihen, wurde diese Möglichkeit in diesem Jahr bereits eingesetzt.

“Bei Kreditfazilitäten beobachten wir einen kontinuierlichen Anstieg bei der Verwendung eines PIK-Elements, das bar gezahlte Zinsen komplett oder teilweise ersetzt”, erklärte Jeremy Duffy, Partner bei der Kanzlei White & Case. “Dies wird insbesondere von Banken und privaten Kreditgebern als sinnvoller Ansatz akzeptiert zur Unterstützung von Kreditnehmern, die angesichts gestiegener Zinsmargen Liquiditätsprobleme haben.”

Wie zu hören ist, würde das PIK-Modell so funktionieren: Etwa 20% bis 25% der Zinskosten des angepassten Darlehens würden in Payment-in-Kind umgewandelt, der Rest würde in bar gezahlt. Die PIK-Zinsen laufen auf und werden erst dann beglichen, wenn der Kreditnehmer das Darlehen refinanziert oder abbezahlt.

In Europa werden in den nächsten drei Jahren Leveraged Loans im Volumen von 269 Milliarden Euro fällig, wie von Bloomberg zusammengestellte Daten zeigen. Banken hoffen, dass Anleger Änderungen an den Konditionen und Laufzeitverlängerungen zustimmen, um Zahlungsausfälle zu vermeiden. Investoren am Markt für Leveraged Loans halten sich von PIK-Deals in der Regel fern. Die im Segment auf der Käuferseite wichtigen Collateralized Loan Obligations benötigen einen konstanten Geldstrom aus Zinszahlungen, die bei diesen Transaktionen ja fehlen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

tja, wow, damit ist der pfad in die inflation vorgezeichnet, man kann nur das ganze system gefährden oder nichts, und darum läuft es einfach weiter