Einer der heißesten Immobilienmärkte der Welt kühlt sich deutlich ab: Die Hausverkäufe in Kanada fallen prozentual zweistellig und die Immobilienpreise beginnen zu sinken. Die Auslöser dafür sind neben den exorbitant hohen Preisen die stark gestiegenen Hypothekenzinsen. Ist dies das Ende der zwanzig Jahre andauernden Immobilien-Hausse?

Steigende Finanzierungskosten belasten Immobilienpreise in Kanada

Die Zinssteigerungen durch die kanadische Zentralbank (Bank of Canada) fordern am heiß gelaufenen Immobilienmarkt Kanadas ihren Tribut. Die Preise für Einfamilienhäuser sind im April zum ersten Mal seit dem Hochpunkt der Corona-Krise gefallen.

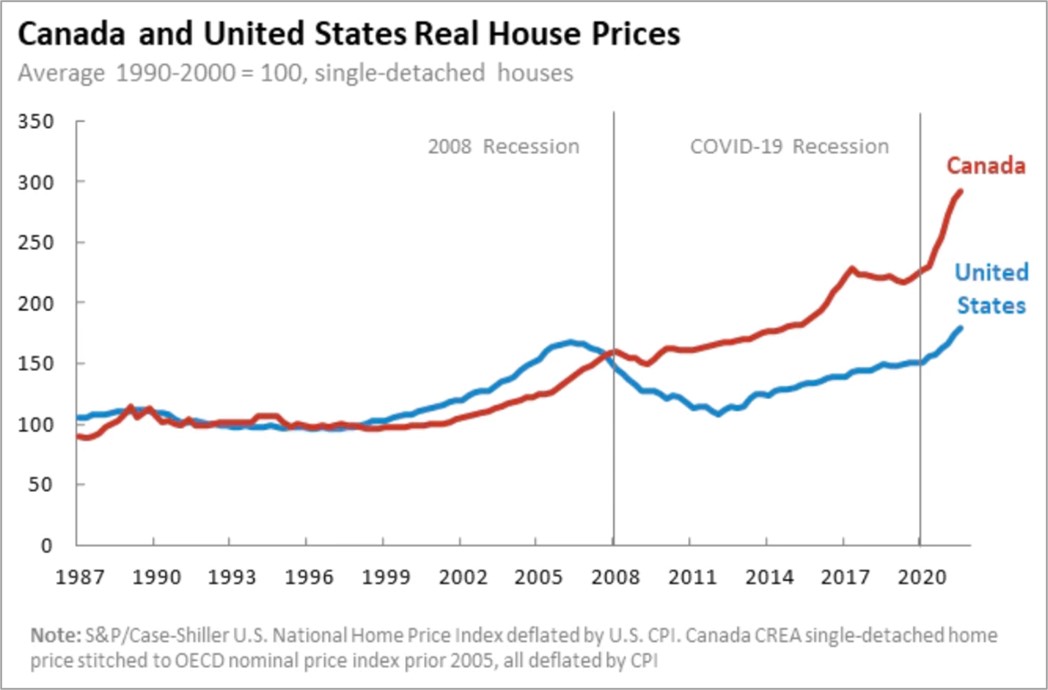

Im Zuge der ultralaxen Rettungspolitik seit März 2020 waren die ohnehin hohen Immobilienpreise zuvor bis zum März dieses Jahres um 24 Prozent explodiert. Selbst wenn man die Preise inflationsbereinigt (Real House Prices) ist die Blasenentwicklung in Kanada seit der Corona-Rezession sogar noch stärker ausgeprägt als in den USA.

Seitdem die Bank of Canada zur Bekämpfung der Inflation einen rigideren geldpolitischen Kurs fährt, steigen die Finanzierungskosten deutlich an. Im nördlichen Nachbarland der USA wurde die Inflationsrate zuletzt bei 6,7 Prozent gemessen. Das ist der höchste Stand seit Februar 1991 (31 Jahreshoch) und deutlich mehr als die erwarteten 6,1 Prozent Inflation für April 2022 gegenüber dem Vorjahresmonat. Im März lag die Teuerungsrate noch bei 5,7 Prozent.

Seit Beginn des Jahres hat die Bank of Canada den kanadischen Leitzins von 0,25 Prozent auf 1,0 Prozent pro Jahr angehoben und zuletzt im April mit einem „großen“ Zinsschritt um 0,5 Prozentpunkte verdoppelt. Wie andere große Zentralbanken bleibt die Bank of Canada mit Sitz in der kanadischen Hauptstadt Ottawa, Ontario nach wie vor weit hinter der Inflationsentwicklung zurück. Daher ist ein Ende der Zinsstraffung noch nicht absehbar.

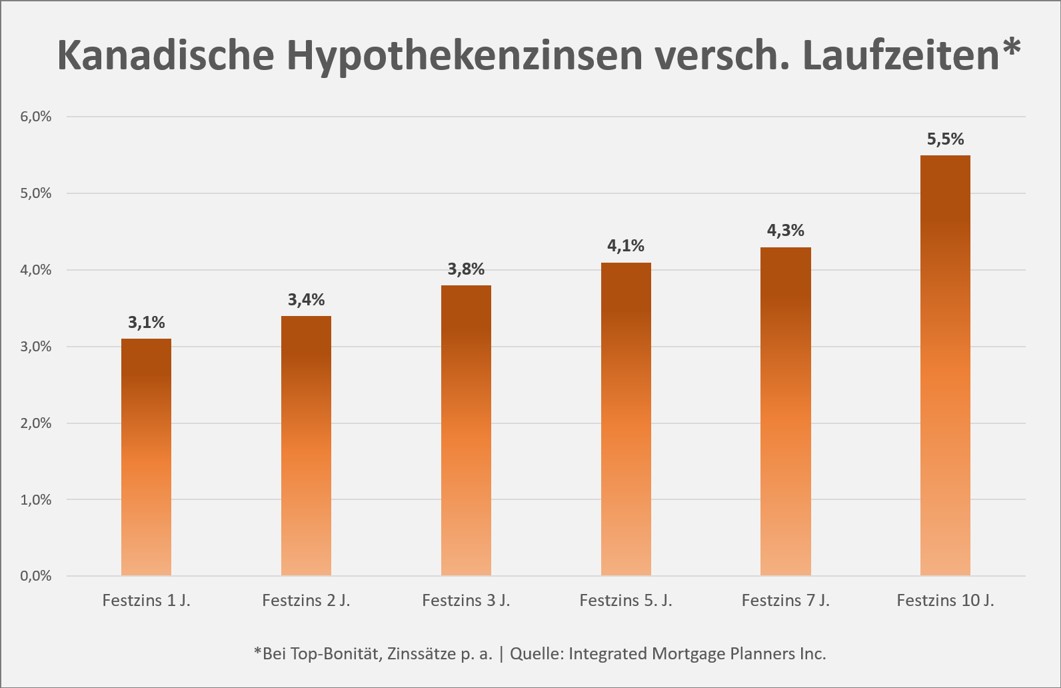

Deutlich stärker als der Leitzins zogen die Renditen am Kapitalmarkt an, die als Benchmark für die Hypothekenzinsen dienen:

Die Kapitalmarktrenditen ziehen die Finanzierungskosten für Immobilien in Kanada mit nach oben, die nun bei den längeren Laufzeiten fast schon wieder so hoch sind wie während der US-Immobilienkrise:

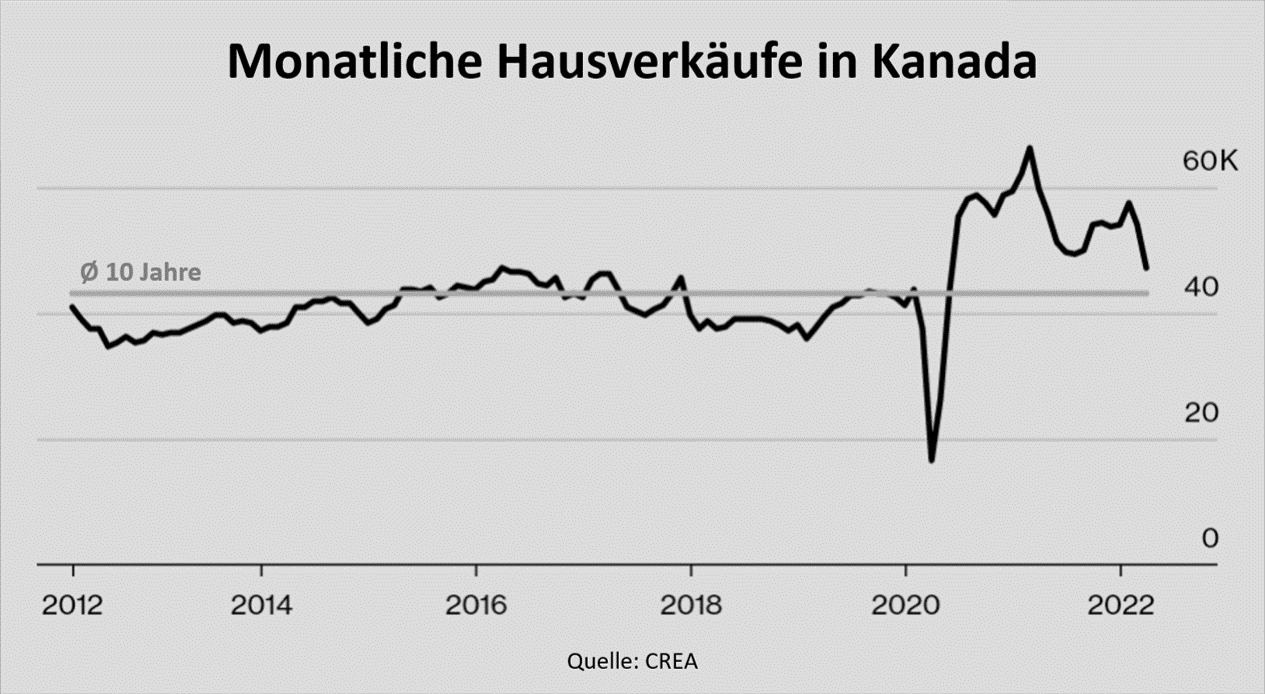

Gleichzeitig brechen die Verkäufe von Einfamilienhäusern zweistellig ein. Wie aus Daten hervorgeht, die am Montag von der Canadian Real Estate Association (CREA) veröffentlicht wurden, ging die Zahl der im April verkauften Bestandsimmobilien um 12,6 Prozent gegenüber dem Vorjahresmonat zurück. Die Benchmark-Immobilienpreise fielen im gleichen Zeitraum um 0,6 Prozent, der erste Rückgang seit der Corona-Pandemie im April 2020.

Auf dem Immobilienmarkt in Kanada waren die Preisrückgänge in den Gemeinden rund um Toronto besonders stark ausgeprägt, nachdem die Preise hier zuvor während der Pandemie kräftige Zugewinne verzeichneten. In den Vororten Oakville und Milton verbilligten sich die Benchmark-Preise um 5,6 Prozent gegenüber dem Vormonat, während die Preise in der Stadt London, Ontario, etwa zwei Autostunden von Toronto entfernt, um 4 Prozent rückläufig waren.

Fazit und Ausblick

Mit den steigenden Finanzierungskosten und den kaum noch leistbaren Preisen gehen die Umsätze am kanadischen Immobilienmarkt auf breiter Front zurück. Ca. 80 Prozent der lokalen Märkte verzeichneten landesweit einen monatlichen Rückgang der Transaktionen, wie die Daten der CREA zeigen.

Steigen die Hypothekenzinsen im Zuge der restriktiveren Geldpolitik der Bank of Canada weiter, könnte sich diese Mischung aus Umsatz- und Preisrückgängen fortsetzen und die bereits seit zwei Dekaden laufende Mega-Hausse am kanadischen Immobilienmarkt abrupt beenden. Die Dynamik der Umsatzeinbrüche spricht dabei eher für ein Platzen der Blase als für ein kontrolliertes Entweichen der heißen Luft.

Kommentare lesen und schreiben, hier klicken

In den häufig getrennt von einander betrachteten Themenfeld Zins und Inflation wird häufig vergessen, dass die Leistbarkeit des Kapitaldienstes durch beide Faktoren bestimmt wird. Die Kombination aus steigenden Zinsen und stark abnehmenden verfügbaren Haushaltseinkommen aufgrund der explodierenden Verbraucherpreise (die Lebensrealität der Menschen erfährt zudem stärkere Preisanstiege als die ausgewiesenen Raten) ist eine absolut tödliche Kombination. Wenn dann im kommenden Jahr auch noch die Arbeitslosigkeit steigt, weil die Unternehmen aufgrund des Margendrucks ihre Kosten senken müssen, dann haben wir auch hierzulande ein echtes Problem am Wohnimmobilienmarkt. Ich arbeite selbst in der Immobilienbranche und im Hintergrund zweigen sich schon gewaltige Risse, insbesondere bei den Projektentwicklern. Die institutionellen Investoren stoppen Ankäufe wegen des abnehmenden Leverageeffekts und weil deren Anleiheportfolien die letzten Monate kräftig unter Druck geraten sind. In Summe fängt die Nachfrageseite sowohl im privaten aber auch im gewerblichen Bereich ordentlich an zu bröckeln. Und die Rezession ist noch gar nicht eingepreist.

Pingback: Aktuelles vom 20.05.2022 | das-bewegt-die-welt.de