Ja, die große Action kommt am Donnerstag! Dann veröffentlicht die EZB nämlich, ob sie Zinsen senkt und/oder neue Anleihekäufe startet. Auch gibt es die Möglichkeit von Ankündigungen für folgende Termine. Auf jeden Fall erwartet der Markt eine Lockerung der Geldpolitik in Euroland.

Johnson, Franken und Quartalszahlen

Am morgigen Dienstag wird Boris Johnson als neuer britischer Premier (höchstwahrscheinlich) das bestimmende Thema sein. Pfund vs USD dürfte sich wohl bewegen, aber auch FTSE100 und der Dax? Mal sehen, was Boris zu sagen hat, wenn seine Ernennung als Parteichef und Premier verkündet wird. Auch morgen und Mittwoch hagelt es Quartalszahlen, die dann mehr in den Fokus vor allem der US-Börsianer treten werden, bis am Donnerstag alle Welt nur noch auf die EZB schaut.

Aktuell kann man im Schweizer Franken gut sehen, dass man sich am Devisenmarkt auf die EZB-Sitzung schon mal vorbereitet. Der Franken wertet kräftig auf (EURCHF jetzt bei 1,10). Wir berichteten vorhin schon über diese charttechnisch dramatische Lage für die Schweizer Notenbanker. Werden Sie im Franken intervenieren, wenn die EZB den Euro am Donnerstag weiter in den Keller schickt? Am Markt wird schon gemunkelt.

Indizes

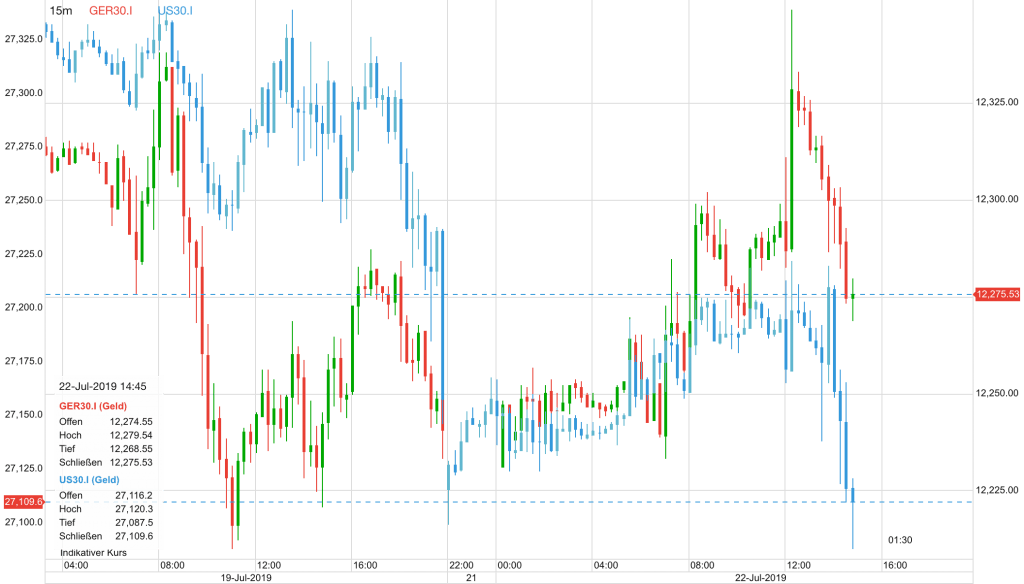

Dax und Dow befinden sich derzeit in einer Art luftleerem Raum vor der EZB-Entscheidung. Im folgenden Chart seit Freitag früh haben wir Dow und Dax übereinander gelegt. Aktuell sind die beiden zu ihren Tiefs von Freitag Abend zurückgekehrt. Die Aktienindizes könnten vor der EZB-Sitzung aufgrund der Quartalszahlen und der Johnson-Ernennung neue Impulse erhalten.

Sonstiges

Euro vs USD und Gold vs USD verharren seit Freitag in einer Seitwärtsphase, die eher eine Totenstarre ähnelt. Das Pfund hat sich als Vorbereitung auf die Johnson-Wahl in den letzten Tagen ziellos rauf und runter bewegt. Morgen solle mehr Klarheit in den Chart kommen, je nachdem wie Johnson sich nach der Wahl äußert.

Ach ja… da gab es heute kleine zarte Pflänzchen in Sachen Handelskrieg USA vs China. In der South China Morning Post war zu lesen, dass die Handelsgespräche aus chinesischer Sicht bald wieder aufgenommen werden könnten. Aber vorher müssten die USA alle eingeführten Zölle erst einmal abschaffen. Das klingt nicht sonderlich realistisch! Und unser deutscher Wirtschaftsminister Altmaier? Der wird doch wohl nicht einknicken vor all den US-Zöllen? Aktuell hört man von ihm jedenfalls die Idee, dass die EU die Autozölle auf US-Importe auf Null senken könne. Dann gäbe es nicht mehr den Vorwurf, dass amerikanische Autozölle niedriger seien als die der Europäer. Aber diese kleinen Scharmützel im Handelskrieg sind aktuell nicht primär wichtig. Im Fokus haben wir jetzt die Quartalszahlen, Boris Johnson, und dann am Donnerstag den MEGA-Tag (hier näher im Detail, was ansteht).

Morgen stehen unter anderem Texas Instruments und Snapchat auf dem Plan mit ihren Quartalszahlen, bevor es Mittwoch richtig los geht.

Kommentare lesen und schreiben, hier klicken

„Lockerung der Geldpolitik“ klingt ja nett.

Das heißt im Klartext,

– kurbelt die Inflation an, die Preise steigen

– die EZB macht das Geld billiger, also wertloser

– die Negativzinsen brauchen Bargeldverbot – das also dann auch.

Das klingt dann nicht mehr nett. Der IWF arbeitet schon mit Hochdruck an der Umsetzung der lockeren Geldpolitik!

https://www.epochtimes.de/meinung/gastkommentar/norbert-haering-der-internationale-waehrungsfonds-iwf-will-dem-bargeld-trickreich-an-den-kragen-a2949954.html