Im bisherigen Börsenjahr 2023 sind Indexfonds auf den japanischen Nikkei 225 oder den breiteren Topix die Renner bei den Indizes der „Developed Countries“.

Wieder einmal hatte Warren Buffett einen Riecher, als er schon vor einem Jahr in den japanischen Markt eingestiegen ist. Es war ihm die relativ günstige Bewertung einiger Titel in der drittgrößten Volkswirtschaft der Welt aufgefallen.

Eine beispiellose Baisse eines Aktienfonds aus dem Kreise des MSCI World könnte ein Ende finden, eine gnadenlose Überbewertung eines Aktienindex könnte über die Zeit abgebaut worden sein. Für Aktienskeptiker war Japan immer das leuchtende Beispiel, warum es sehr riskant sei, in Aktien zu investieren: man könnte lange auf seinen Verlusten sitzen bleiben. Wenn man die falschen Aktien oder den falschen Index erwischt hat.

Andererseits ist es geradezu ein Paradebeispiel für die Validität des legendären (und zeitlosen) Ausspruchs von Jack Bogle, dem Erfinder der Indexfonds: „Reversion to the mean is the iron rule of financial markets.“

Oder frei übersetzt: Überbewertungen werden immer abgebaut, durch eine Rückkehr zum Mittelwert, wenn nötig über die Zeit.

Eine jahrzehntelange Achterbahnfahrt des Nikkei 225

Es wurde schon so oft in der Medien zitiert, weil es auf extrem plastische Weise auch Laien am Finanzmarkt eine Überbewertung verdeutlicht hat. Die Spekulation am japanischen Immobilienmarkt hatte Ende der 1980-er Jahre dazu geführt, dass das Gebiet des Kaiserpalast so hoch bewertet war, wie die Immobilien von ganz Kalifornien.

Hier der Achterbahnchart des Nikkei, der die Folgen von exponentiellen Kursverläufen verdeutlicht:

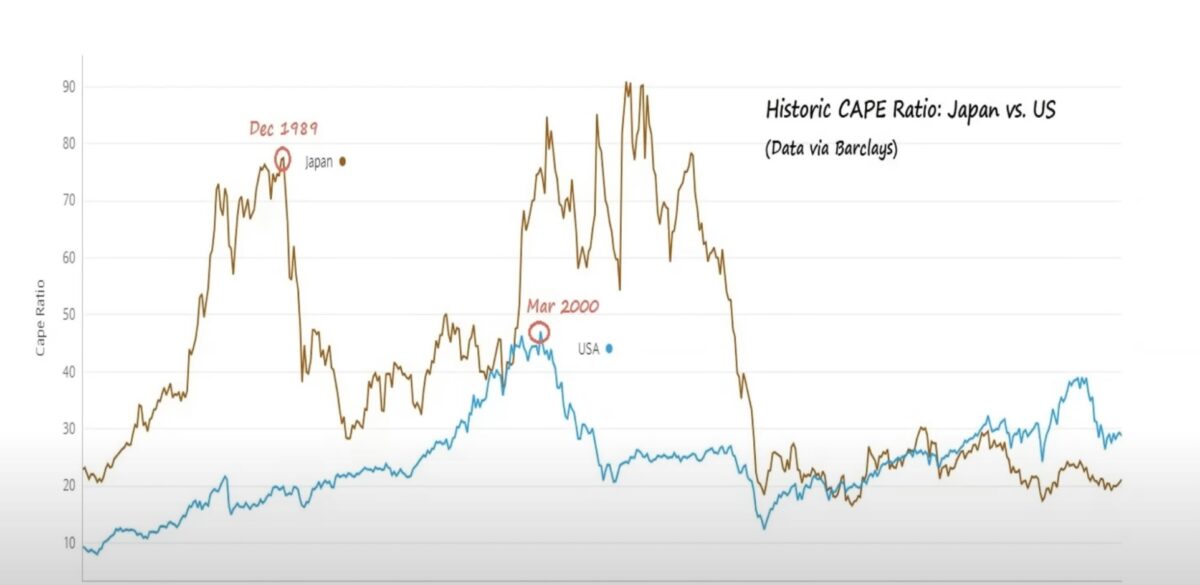

Noch ein schöner Vergleichschart, der die Dimension des Hypes in Japan im Vergleich zur Dotcom-Bubble in den USA offenbart:

Das Cape Ratio oder auch bekannt als Shiller KGV (benannt nach dem Wirtschaftsnobelpreisträger Robert Shiller) ist eine Kennzahl, die die aktuellen Kurse in Relation zu den durchschnittlichen Gewinnen der letzten 10 Jahre setzt.

Das Shiller KGV erreichte in Japan mit 80 bis 90 Höhen, gegen die die US-Blase zur Jahrtausendwende schier verblasst.

2023: Das Jahr der großen Rotation?

Obwohl die Japaner verschuldet sind wie kein anderes Industrieland, allerdings in heimischer Währung, haben sich die Bewertungskennziffern am Aktienmarkt nach und nach verbessert. Abbau der Überbewertung über die Zeit, nach 33 Jahren hat der Nikkei mit seinen gut 33.000 Punkten wieder die Regionen vor dem Platzen der Bubble (max. 38.900 Punkte) oder im Jahr danach erreicht.

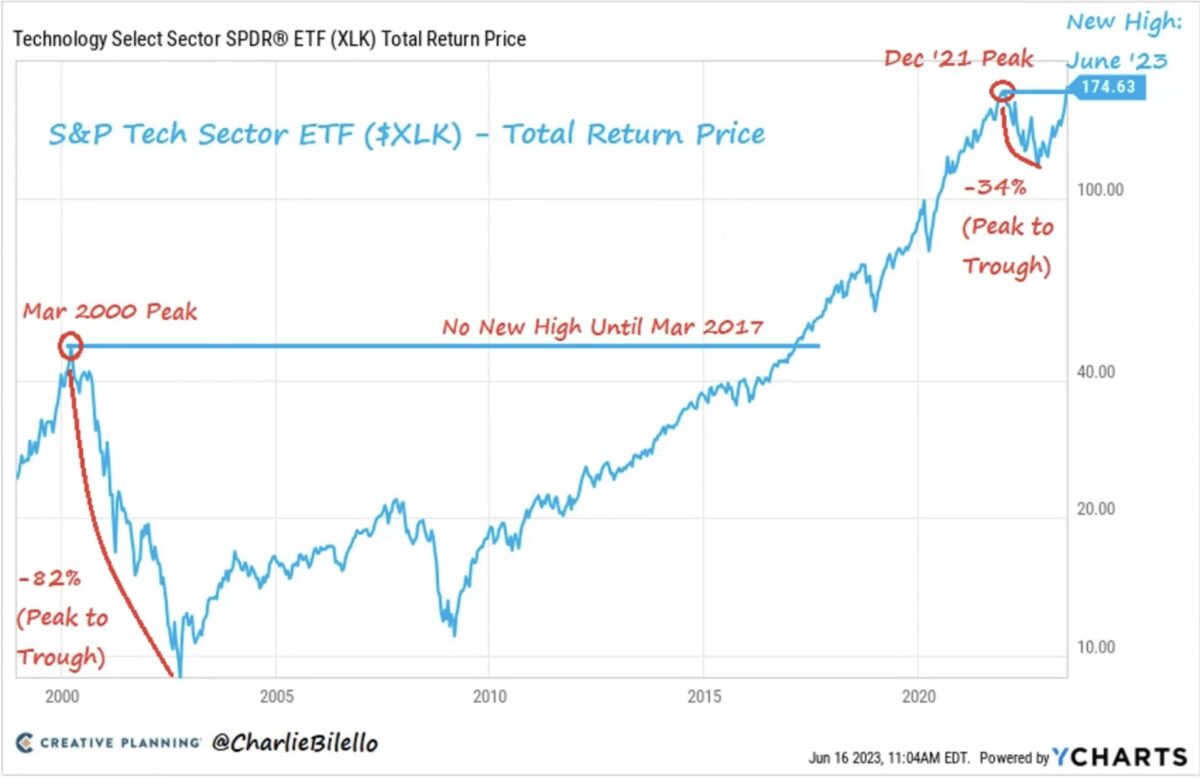

Aber auch in den USA hatte es 17 Jahre gedauert, bis der Tech-Sektor wieder den Stand des Jahres 2000 erreicht hat. Als kleine Warnung an die Superoptimisten, denn vor Kurzem war schon von einer Superhausse im Netz die Rede, die Bewertungen für Apple von zehn Billionen und von Nvidia von drei Billionen Dollar in wenigen Jahren in Aussicht stellt.

Nicht verwunderlich, dass es in Japan so lange dauert, oder um es im aktuellen US-Notenbank-Speak zu formulieren, in adverser Form: Lower for longer.

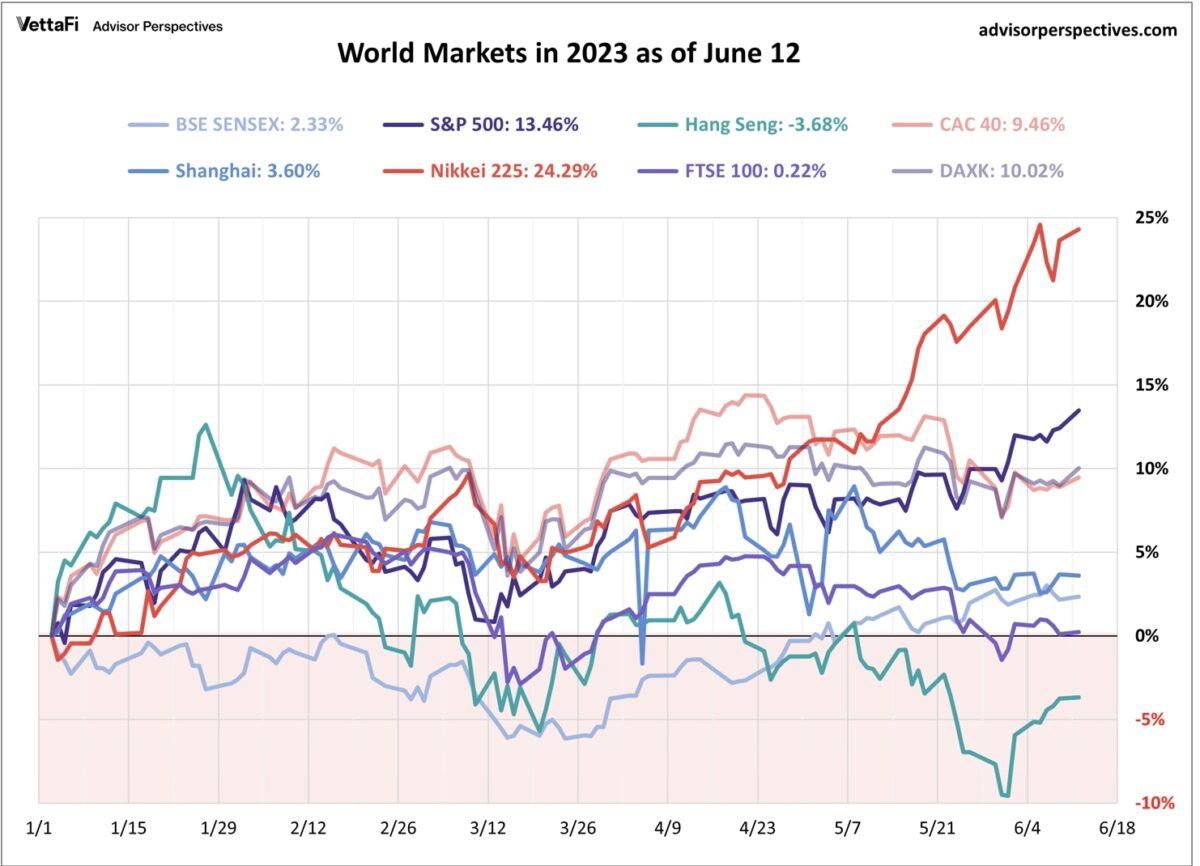

Aber die Trendwende könnte tatsächlich gekommen sein, wie es ein Vergleichschart von Advisor Perspectives unter den großen Aktienindizes als Kursindizes zeigt. Japan und sein Nikkei hängt 2023 bisher die anderen Länderindizes ab.

Fazit

Auch wegen der hohen Verschuldung und anderer struktureller Problemen in Japan – Überalterung der Gesellschaft, De-Globalisierung und auch De-Karbonisierung trotz der vielen Atomkraftwerke -, sollte es jetzt nicht zur großen Überhausse für japanische Dividendentitel kommen.

Japan ist ein Beispiel dafür, was passiert, wenn sich Kurse zu weit, zu exponenziell und zu lange von dem Wachstumstrend entfernen. Ein schmerzhaftes Entweichen der Luft aus einer Blase.

Auch die USA sind insgesamt gefährdet der gigantischen Outperformance von S&P 500 oder des Nasdaq Composite in den letzten Jahren Tribut zu zollen, seit der Finanzkrise 2009 mit einer Versiebenfachung des S&P 500 sowie einer Verfünfzehnfachung des Nasdaq. Allerdings haben auch die Unternehmensgewinne stark angezogen, die Bewertungen durch Financial Engineering (Aktienrückkäufe in Billionenhöhe) das Ganze überhaupt erst ermöglicht.

Im Jahre 1989 betrug der Anteil Japans am MSCI World sage und schreibe 40 Prozent, unter den größten fünf Aktien weltweit befanden sich vier japanische. Japan, ein relativ kleines Land von der Bevölkerungszahl oder auch von der Landfläche her gesehen, im Vergleich zu den ganz großen Nationen. Nach 1990 kam der unaufhörliche Aufstieg der Börsen der USA, der zuletzt zu einer Gewichtung im MSCI World (dem Sammelindex für 23 Industrieländer) von 68 Prozent geführt hat. Bei einer Einwohnerzahl, die gerade einmal 4,1 Prozent der Weltbevölkerung repräsentiert. So etwas kann auch nicht auf die lange Zeit fortgeschrieben werden – ein künftiger Rückgang der Proportionen im Weltmaßstab ist fast unumgänglich.

Dies ist jetzt nichts besonders Spekulatives, oder weissagerisch, sondern angelehnt an finanzmathematische Prinzipien, die im kurzen Zyklus immer so überhaupt keine Rolle zu spielen scheinen.

Kommentare lesen und schreiben, hier klicken

„Ich habe keine einzige Aktie und bin stolz darauf. “ . Das sagte, der damals neu in’s Amt berufene Bank of Japan Präsident ,vor der versammelten Journalisten- Zunft.

Bis auf 6 Prozent trieb er die Zinsen ehe die Blase platzte.

Erst mit den Abenomics und dem unbegrenzten Möglichkeiten einer nicht goldgeckten Währung erholte sich der Index.

Bis heute pumpt die japanische Notenbank jedes Jahr viele Milliarden Yen in die Märkte und kauft zusätzlich noch ETFs ,die mit Aktien des Nikkei 225 bestückt sind.

Jede Hausfrau weiß, dass sie mit dem vorhandenen Geld auskommen muss. Die Notenbanken wurden legitimiert Geld aus dem Nichts und in unbegrenztem Umfang zu schaffen, was der Krebsschaden des aktuellen Geldsystems darstellt. Wir können uns weiter von der rechten in die linke Tasche lügen. Jeder sieht selbst wie sich seine Lebensqualität tatsächlich in der letzten Zeit entwickelt trotz aller Hypes, ATH an den Börsen rund um den Globus.