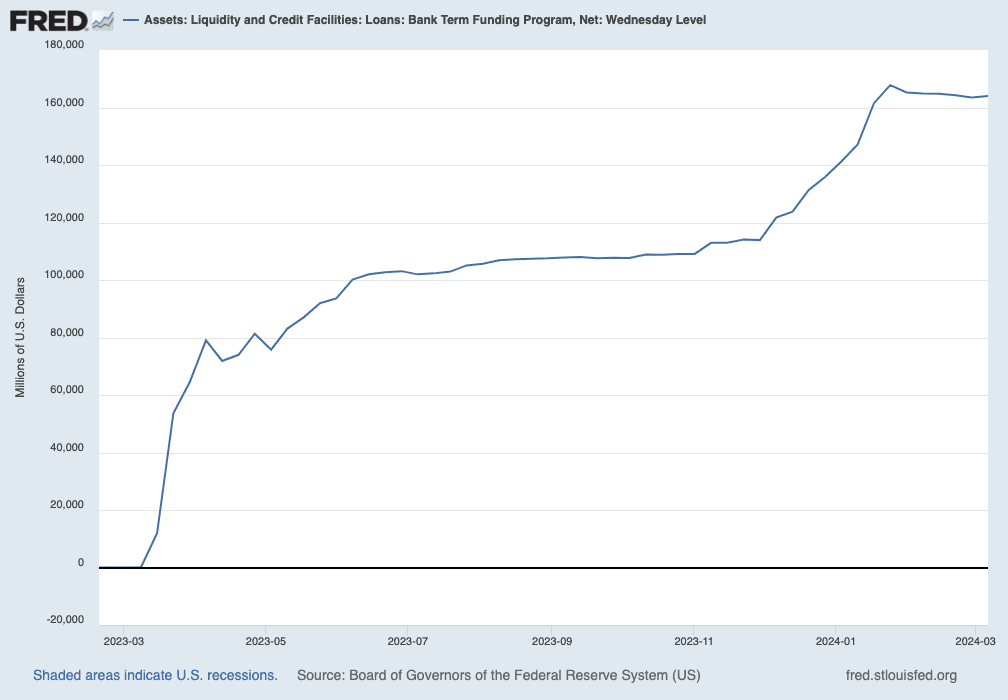

Im März 2023 brach die Krise bei Regionalbanken in den USA aus. Banken mussten zügig Zugang zu Liquidität erhalten, damit man auszahlungswilligen Bankkunden Geld auszahlen konnte, ohne dafür eigene Wertpapieranlagen mit satten Verlusten verkaufen zu müssen. So gab es ab März 2023 die Möglichkeit Notkredite bei der Federal Reserve zu erhalten, über das extra für diese Krise aufgelegte „Bank Term Funding Program“ (BTFP). Es wurde dann auch umgehend genutzt und erlebte erst im Januar 2024 seine höchste Auslastung bei 167 Milliarden Dollar. Die Grafik zeigt seit März 2023 die Höhe der Nutzung. Aber seit gestern ist Schluss, dieses Programm wurde planmäßig beendet. Was nun?

Notkredite der Federal Reserve beendet – Reserven im Rampenlicht

Das Bank Term Funding Program, das im März 2023 eingerichtet wurde, um das Vertrauen in das Finanzsystem nach dem Zusammenbruch der Silicon Valley Bank wiederherzustellen, zahlt nun keine Notkredite mehr aus. Damit wird die Debatte darüber neu entfacht, ob das US-Finanzsystem über die nötigen Instrumente verfügt, um ausreichend Barmittel für Banken bereitzuhalten.

Dies ist ein entscheidender Test für die US-Notenbank, die ihre Bilanz durch die so genannte quantitative Straffung immer noch schrumpfen lässt, nachdem sie jahrelang die Wirtschaft angekurbelt hat, um einen pandemischen Aufschwung anzukurbeln, so Bloomberg. Weiter heißt es: Wenn sich auf dem Finanzierungsmarkt Risse zeigen, könnte dieser Prozess ins Stocken geraten – und die Stabilität des Bankensystems erneut ins Wanken geraten. „Auch wenn die Finanzierungsbedingungen stabil sind, wünschen sich die Banken immer noch höhere Liquiditätspuffer“, sagte Mark Cabana, Leiter der US-Zinsstrategie bei der Bank of America. „BTFP war nur ein Ausdruck davon.“

Für einige an der Wall Street war das Bank Term Funding Program eine Lösung für eine der größten Herausforderungen des Finanzsystems im Jahr 2023: Es gab Banken und Kreditgenossenschaften die Möglichkeit, über diese Notkredite bis zu einem Jahr lang Geld zu leihen und dafür US-Staatsanleihen und Schuldtitel von Agenturen zum Nennwert als Sicherheit zu hinterlegen. Das Programm sorgte jedoch Ende letzten Jahres für Kontroversen, als die Banken begannen, das BTFP zur Finanzierung einer Arbitragemöglichkeit zu nutzen, was die Federal Reserve dazu veranlasste, die Kosten für die Kreditaufnahme zu erhöhen. Nach Angaben der Fed wurden bis letzten Mittwoch etwa 164 Milliarden Dollar über das Programm ausgeliehen.

Die Banken müssen nun entweder diese Notkredite auslaufen lassen oder eine andere Finanzierungsquelle finden. Wie sie dies tun, wird darüber entscheiden, ob die Liquidität im System weiterhin reichlich vorhanden ist. Dies wird sich auch darauf auswirken, ob die Federal Reserve ihre Bilanzreduzierung wie geplant fortsetzen kann – oder ob die Zentralbank den Prozess verlangsamen muss. „Wir befinden uns nicht gerade im Land der Knappheit, aber wir nähern uns ihr an, so dass eine Verlangsamung durchaus sinnvoll ist“, so Gennadiy Goldberg, Leiter der US-Zinsstrategie bei TD Securities.

Andere Quellen für Liquidität

Banken, die sich dafür entscheiden, ihre Notkredite aus dem Bank Term Funding Program nicht zu ersetzen, würden wahrscheinlich ihre Reserven aufbrauchen. Während dies für die Federal Reserve ein Grund zur Besorgnis wäre, sind die Banken im Schatten der regionalen Bankenturbulenzen des letzten Jahres insgesamt empfänglicher dafür geworden, höhere Reserven zu halten, sagte Steven Kelly, stellvertretender Forschungsdirektor des Yale Program on Financial Stability. „Einiges davon ist eine angemessene Reaktion der Banken auf das Gefühl der Fragilität des Systems“, sagte er.

Infolgedessen werden viele der Notkredite wahrscheinlich durch andere Finanzierungsquellen ersetzt werden. Eine Möglichkeit ist das Diskontfenster der Federal Reserve, das von den Märkten lange Zeit als letzter Ausweg und als Signal für eine Notlage angesehen wurde und das die Zentralbank nun zu einem alltäglichen Instrument umzugestalten versucht. Der Fed-Vorsitzende Jerome Powell sagte letzte Woche vor Gesetzgebern, die Zentralbank müsse den Ruf der Fazilität verbessern.

„Das Stigma ist, dass sie der Kreditgeber der letzten Instanz ist“, sagte William Demchak, Vorsitzender und Chief Executive Officer der PNC Bank National Association, letzte Woche bei einer Podiumsdiskussion an der Brookings Institution. „An dem Tag, an dem man sie für etwas anderes als einen Test in Anspruch nimmt, sagt man der Welt, dass man gescheitert ist.

Federal Home Loan Banks

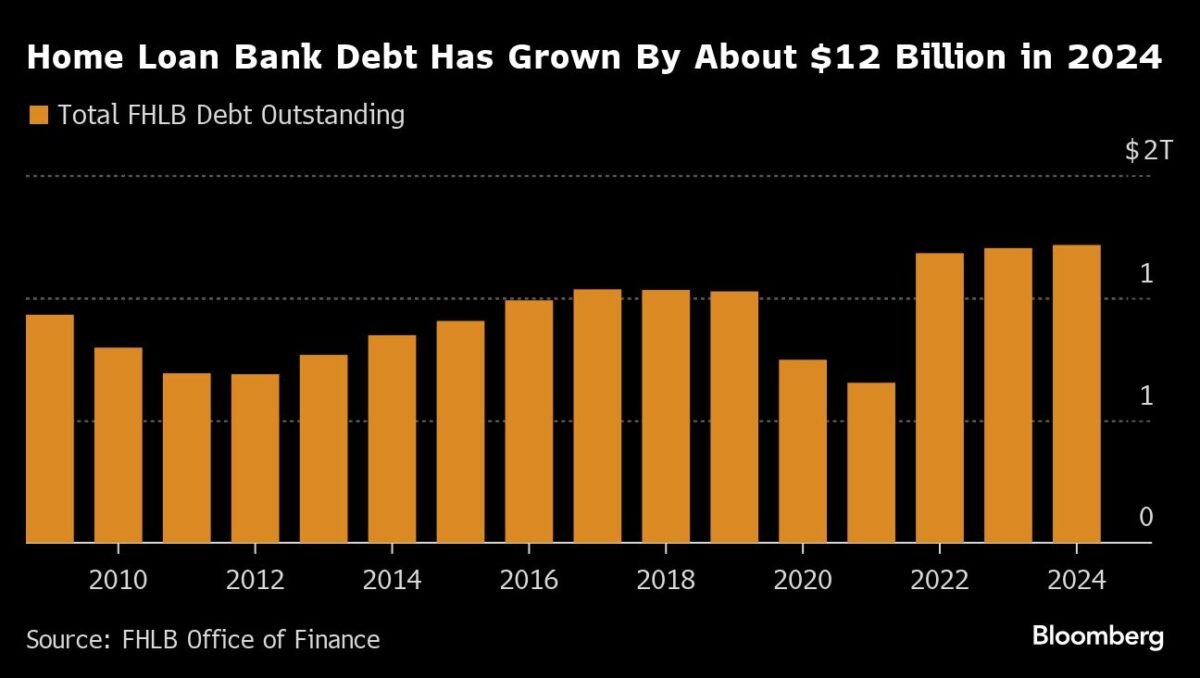

Wie Bloomberg im Januar berichtete, arbeiten die US-Aufsichtsbehörden an der Einführung eines Plans, der die Banken verpflichten soll, die Fed-Fazilität mindestens einmal im Jahr in Anspruch zu nehmen. Eine schmackhaftere Alternative für die Notkredite des BTFP ist die Finanzierung durch die Federal Home Loan Banks. Die Verschuldung der FHLB stieg im Januar und Februar um etwa 12 Milliarden Dolar, was darauf hindeutet, dass die Nachfrage nach kurzfristigen Krediten floriert. Dies gilt selbst dann, wenn die Federal Housing Financing Agency zusammen mit anderen Behörden versucht, Unternehmen zum Diskontfenster der Zentralbank zu drängen.

Im November legte die Behörde einen Entwurf zur Überarbeitung des Systems vor, der den Zugang zu Krediten von FHLBs begrenzen würde. Strategen an der Wall Street argumentieren jedoch, dass die Banken dem Diskontfenster der Zentralbank immer noch so skeptisch gegenüberstehen, dass sie in Krisenzeiten wahrscheinlich lieber Bargeld horten würden. Im Moment deuten die Aktivitäten auf den Refinanzierungsmärkten jedoch darauf hin, dass die Bankreserven weiterhin reichlich vorhanden sind (FMW: Keine Notwendigkeit mehr für Notkredite?). Aber das Thema wird für die Entscheidungsträger der Federal Reserve bei der Zinsentscheidung im März weiterhin im Vordergrund stehen.

Reverse Repurchase Agreement

Die Inanspruchnahme anderer Finanzierungsquellen durch die Banken könnte letztlich dazu führen, dass die Tagesgeldfazilität der Zentralbank, das so genannte RRP (Reverse Repurchase Agreement), in Anspruch genommen wird. Die geldpolitischen Entscheidungsträger beobachten die RRP sehr genau, da eine fast leere Fazilität bedeutet, dass QT die Bankreserven aufbrauchen wird.

Die Präsidentin der Dallas Fed, Lorie Logan, sagte, dass die Zentralbank wahrscheinlich in der Lage sein wird, das Tempo, mit dem sie ihre Bilanz schrumpfen lässt, zu verlangsamen, wenn die RRP-Fazilität leer wird. Sie sagte auch, dass eine Verlangsamung des QT-Tempos nicht bedeutet, dass die Federal Reserve aufhören wird, fällig werdende Aktiva ganz abrollen zu lassen. Ein langsameres Tempo könnte es ermöglichen, den Abfluss länger fortzusetzen und das Risiko eines Liquiditätsstresses zu mindern.

Jerome Powell hat gesagt, dass die Direktoren auf der März-Sitzung eine eingehende Diskussion über die Bilanz führen werden, eine Diskussion, die angesichts des Tempos des RRP-Abflusses und der Steuererhebungsfrist im nächsten Monat nicht früh genug kommen kann, da die Zahlungen meist von den Banken statt von Geldmarktfonds kommen. „Alle Augen sind auf die bevorstehenden Steuertermine gerichtet“, sagte Cabana von der BofA. „Normalerweise kommt das aus den Reserven, aber dieses Jahr gibt es mehr Fragen.“

Kommentar

FMW: So oder so – die Federal Reserve wird sich einen galanten Weg ausdenken, dass wieder genug Notkredite fließen können, um Banken mit Liquidität zu versorgen, die einen möglichen Kundenansturm befriedigen müssen. Wie man ja sieht, einige Möglichkeiten sind vorhanden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

„damit man auszahlungswilligen Bankkunden Geld auszahlen konnte, ohne dafür eigene Wertpapieranlagen mit satten Verlusten verkaufen zu müssen.“

Wegen des Zinsanstiegs, sind alle 5 bis 30 jährigen Anleihen im Bestand der Banken tief im roten Bereich und deshalb illiquide. Über den Markt wird man ein wenig Geld beschaffen können, aber wenn ein Bank-run einsetzt, wird das nicht ausreichen.

Moin, moin,

stimmt, die Notenbank wird alles (auch unter der Hand) unternehmen, dass nicht auffällt, dass die Banken in Schieflage kommen. Das Rand wird sich also weiterdrehen, bis nichts mehr geht.

Wenn ich das btfp richtig verstanden habe können sich die Banken Kredite bis zu einem Jahr genehmigen lassen. Also kann es vielleicht jetzt ausgelaufen sein, aber läuft noch ein Jahr, weil dann erst zurückgezahlt werden muss. Würde auch verständlich machen, warum der Januar so stark war…ein Jahr später ist die Wahl vorbei…so lange soll mindestens Ruhe sein…

So etwas nennt man staatlich gestützten Bilanzbetrug, wenn ich mich nicht irre! 🤔

@ Obelix, erklären sie einmal dem jungen, unerfahrenen Krall- Basher, dass die Pleitewellen in den USA und auch in der EU nur mit kriminellen Machenschaften verhindert wurden. Jeder mittelmässige Buchhalter kann einen Tag vor dem Bankrott einer Firma noch eine positive Bilanz erstellen.

Beispiel Credit Suisse, kurz vor der Rettung war doch noch alles in bester Ordnung. Auch ein verletzter Spitzensportler kann für einen Einsatz fit gespritzt werden, aber von Medizin und Wirtschaft scheint man in den Dolomiten keine grosse Ahnung zu haben.