Von Claudio Kummerfeld

Es ist ein wahrlicher Schulden-Horror in den USA. Wer gute Bildung haben möchte, muss Geld haben, viel Geld. Oder er macht Schulden, hohe Schulden! Das Volumen der Studenten- und Verbraucherkredite explodiert in den letzten Jahren dramatisch…

Ein Student in den USA zeigt öffentlich seine Schulden aus Studentendarlehen.

Foto: David Shankbone / Wikipedia (CC BY 3.0)

Studentendarlehen

In den USA ist es das Normalste der Welt, dass man Schulden macht um studieren zu können. Die wirtschaftliche Lage der schrumpfenden Mittelschicht führt dazu, dass auf der einen Seite immer mehr neue Studenten Schulden machen müssen, da ihre Familien mangels Erspartem sie nicht unterstützen können. Andererseits können immer mehr Absolventen durch ihr zu geringes Einkommen nach dem Ende der Uni ihre Kreditraten nicht mehr bedienen. Durch diesen Doppeleffekt explodiert das Schulden-Volumen bei den Studentendarlehen geradezu, wie diese aktuelle Statistik der US-Notenbank „Federal Reserve“ zeigt.

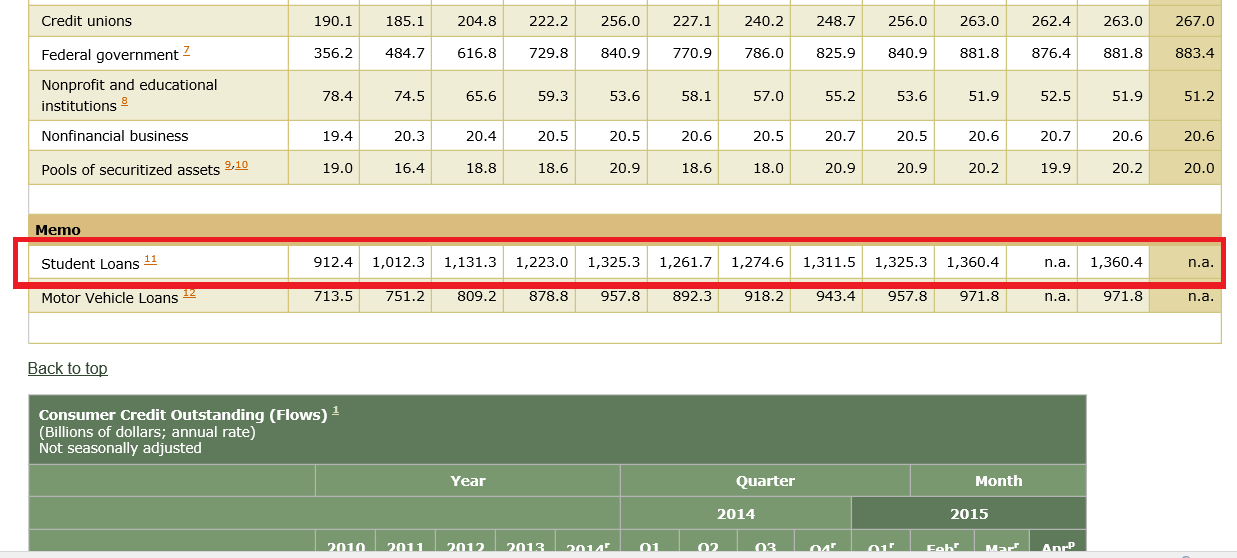

Rot umrandet: Studentendarlehen in Milliarden US-Dollar von Anfang 2010 bis März 2015.

Grafik: US Federal Reserve

Lag das gesamte Volumen der Studentendarlehen in den USA Anfang 2010 noch bei 912,4 Milliarden US-Dollar, belief es sich Ende März 2015 bereits auf 1,36 Billionen US-Dollar. Das ist eine Steigerung von 448 Milliarden US-Dollar oder 49,1%, und das in nur fünf Jahren. Betrachtet man die letzten 10 Jahre, ist der Anstieg sogar noch dramatischer. Anfang 2006 begann die Erhebung durch die US-Notenbank – damals hatten die Studentendarlehen ein Volumen von „nur“ 509 Milliarden US-Dollar – bis heute eine Steigerung von 167%. Bei aktuell gut 40 Millionen Schuldnern in dem Bereich Studentendarlehen kommt man auf 34.000 Dollar durchschnittliche Schulden pro Student. Das ist doch mal ein erfolgreicher Start ins Berufsleben. Eine Studie von u.a. der New Yorker Notenbank-Filiale zeigt, dass derzeit bei gerade mal 37% der Kredite derzeit Rückzahlungen erfolgen.

Verbraucherkredite

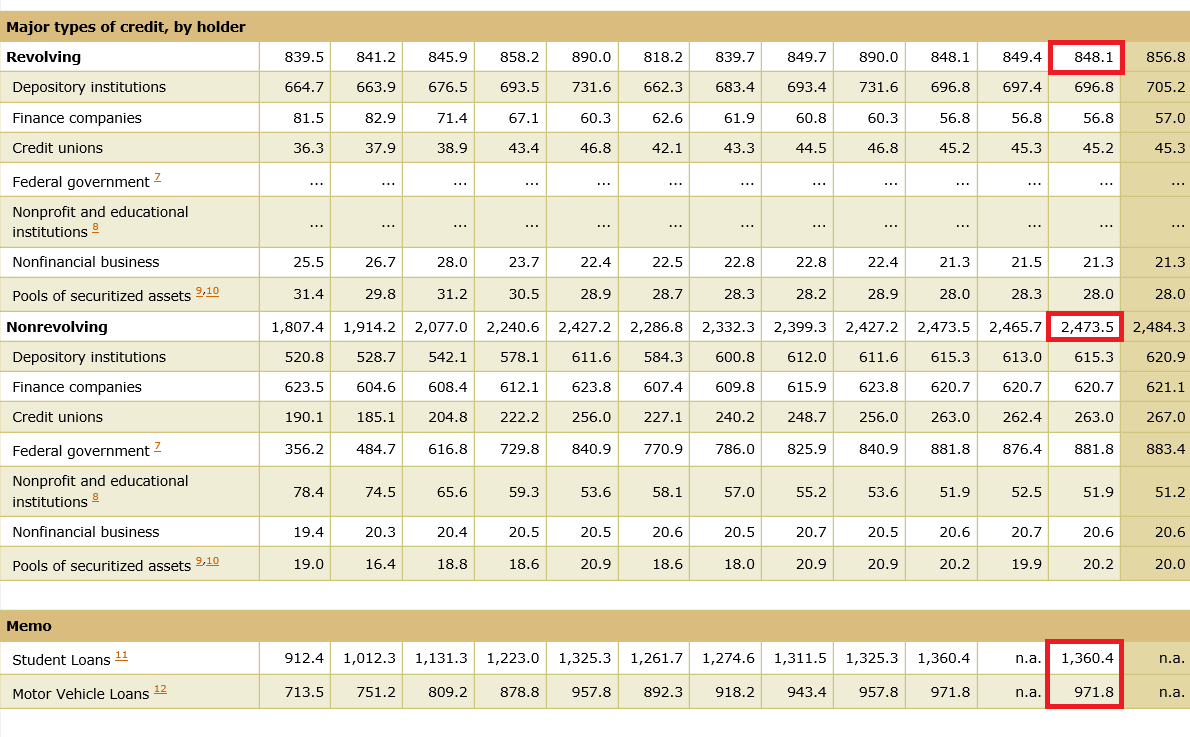

Genauso explodieren die normalen Verbraucherkredite (Konsumkredite) in den USA. In der unten dargestellten Grafik sind diese in „Revolving“ (umgeschuldete Kredite) und „non Revolving“ (Neu) aufgeteilt. Dazu kommen noch die Studentendarlehen und Autokredite (Motor Vehicle Loans). Insg. kommt man hier auf eine Gesamtverschuldung wie gesagt „nur“ bei den Verbraucherkrediten in den USA in Höhe von 5,6 Billionen US-Dollar (4,96 Billionen Euro) zu Ende März 2015. Eine astronomische Summe.

Die Verbraucherkredite ohne Studenten- und Autokredite stieg von 2010 bis März 2015 von 2,6 auf 3,3 Billionen US-Dollar, eine Steigerung von 27% in 5 Jahren. Gerade aktuell lassen die Amerikaner ihre Kreditkarten besonders glühen – wortwörtlich. Denn gerade die neuen Schulden via Kreditkarte sorgen für den derzeit enormen Anstieg der Verbraucherschulden. Von April 2014 auf April 2015 stiegen die Schulden der Verbraucher (ohne Baufinanzierung, ohne Studentendarlehen, ohne Autokredite) um 20,5 Milliarden US-Dollar oder sagenhafte 7,3% – erwartet war „nur“ ein Zuwachs von 15 Milliarden Dollar.

Gesamtübersicht der Verbraucherkredite in den USA.

Grafik: US Federal Reserve

Am Ende muss irgendwer die Schulden bezahlen

Das Schulden-Karussell in den USA dreht sich weiter wie vor der Finanzkrise 2008. Der Privatkonsument lässt seine 20 Kreditkarten glühen wie vor 10 Jahren, und die erodierte Mittelschicht, die für ihre Kinder eine bessere Zukunft haben möchte, hat keine andere Wahl als die Kinder in den Schuldturm der Universität zu schicken. Nach der Lehman-Pleite gab es einen großen Reinigungsprozess, zumindest vordergründig. Kaputte Banken in den USA gingen reihenweise pleite, die größeren wurden größtenteils nach einer „netten Aufforderung“ aus Washington von den großen Playern geschluckt. Die Großen wiederum verhielten staatliche Kredite -frisches Kapital strömte auch von vielen anderen Seiten in die Banken (man siehe Warren Buffet bei Goldman Sachs).

Die US-Regierung unter Barack Obama will vernünftigerweise nicht, dass Menschen nach ihrem Studium einen zu großen Teil ihres Einkommens zum Abtragen des Studentendarlehens aufwenden müssen – so kann die Rückzahlung z.B. auf max. 10% des Einkommens gedeckelt werden. Die Schulden werden auf einen längeren Zeitraum verteilt, damit sie für den Schuldner erträglicher sind. Im Laufe der Finanzkrise ist z.B. ein großer Teil der Studentendarlehen in öffentliche Hand übergegangen, d.h. die USA als Staat wurden zum Gläubiger der Studenten.

Letztlich also finanzieren arabische und asiatische Anleihekäufer auch diese Studentenkredite. Die US-Volkswirtschaft mit ihrem enormen Handelsbilanzdefizit saugt wie vor der Finanzkrise wie ein gigantischer Staubsauger Geld aus Übersee an, welches dann u.a. Studenten eine Hochschulausbildung ermöglicht – mit den entsprechenden Schulden als Garnitur.

–

–

–

Kommentare lesen und schreiben, hier klicken

……diese Wirklichkeit wird weiterhin unterschlagen……und so kann man die Menschen immer schön gefügig machen. Bleibt mir nur die Frage: Warum lassen sie sich das gefallen????

Und auch zu diesem wertvollen Artikel meinen herzlichsten Dank!!!

Viele Grüße

GN

selbst schuld. es ist doch ein witz erst freiwillig schulden aufzunehmen und dann zu lamentieren wie ungerecht man behandelt wird.

Es genügt, die wackelige Schrift auf der Pappe dieses „Studenten“ zu analysieren.

Man weiss sofort wen man da vor sich hat, so er das denn selbst gekritzelt haben sollte

und nicht sein kleiner Bruder.

wenn ich das lese habe ich große Zuversicht und auch die Hoffnung, daß sich die Amis bald gegenseitig auffressen. Der zweite Bürgerkrieg meldet sich schon an.

Die GI,s im Bundesland haben aber immer noch die große Fresse.

Der Totengräber der Amis steht schon zur nächsten US-Wahl in den Startlöchern.

Die durchschnittlichen Amieltern sind eben geistig zu unflexibel, ihre durchschnittlichen Sprösslinge früh und intensiv eine Fremdsprache erlernen zu lassen, mit der man im Ausland gegen etwas ESL-Unterricht und Jobben mindestens eine durchschnittsamicollege-äquivalente Ausbildung erreichen kann, als Lehrling sogar bezahlt.

Werden Ihnen die Schulden nicht erlassen, wenn sie in die Army eintreten oder so ähnlich, äh ??

Der Jeb wird das alles schon im Amy-Stile richten … dafür hat er ja seinen Beraterstab – schaut mal genau hin auf diese Namen : Potz, da klingelts, da kommen Erinnerungen hoch ! Auch der Brytsch… ist da nicht weit, gelle ?

Die betroffenen Studenten studieren meist an Müll- unis Müll-fächer, viele an Privat-Unis an denen Goldman Sachs direkt beteiligt ist. Die vergeben Kredite für Müllausbildung an ihren eigenen Müllunis. Das ist das Geschäftmodel und es funktioniert, weil viele Studenten ihr leben lang abzahlen, weit über 150.000$ nur an Zinseszins ohne jemals schuldenfrei zu werden. Das ist Sklaverei, aber leider gehört der US Kongress leider zu BlackRock und GoldmanSachs und leider! nicht mehr dem amerikanischen Volke.