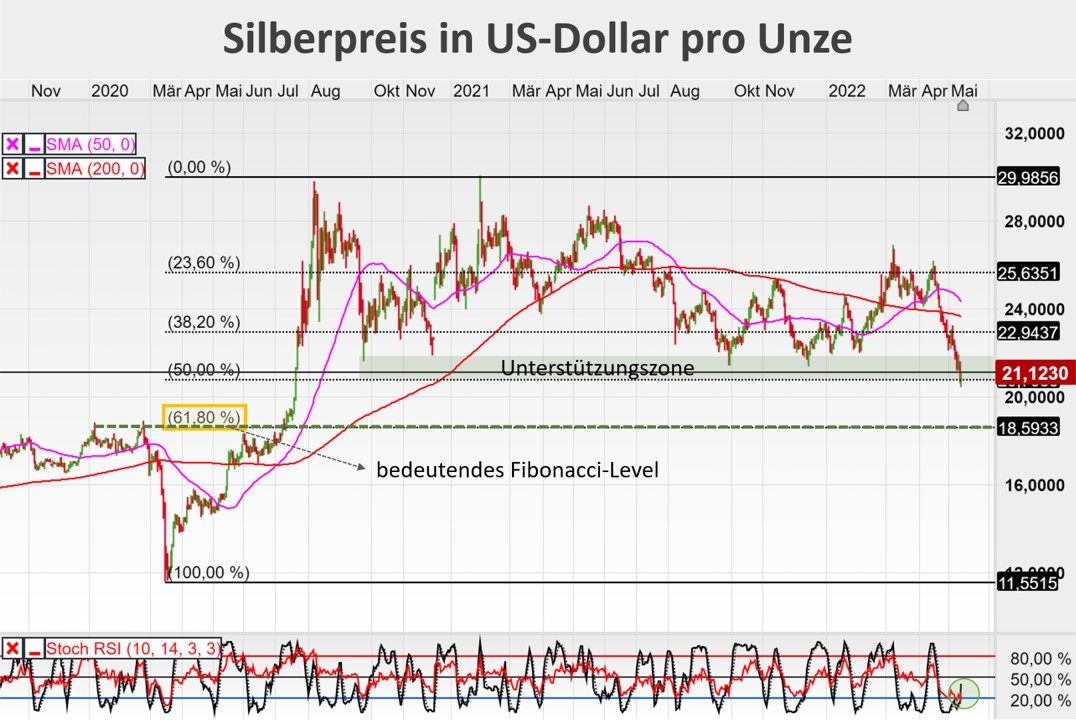

Seit Februar 2021 befindet sich der Silberpreis im Abwärtstrend und mit einem Minus von über 30 Prozent klar im Bärenmarkt. Zuletzt wurden sogar die Tiefststände aus dem September und Dezember letzten Jahres preislich unterboten. Warum es dennoch gute Gründe gibt, Silber nicht abzuschreiben.

Wie viel Luft hat der Silberpreis noch nach unten?

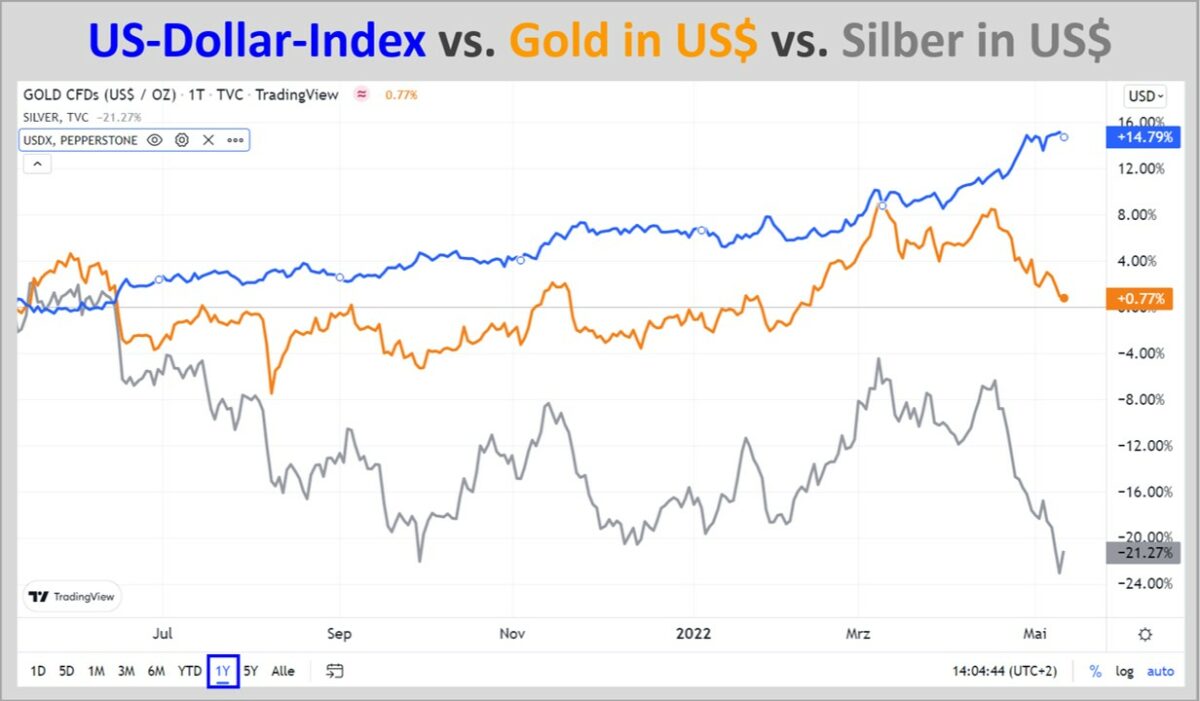

Eigentlich sollte das Edelmetall Silber von den hohen Inflationsraten und den stark negativen Realzinsen profitieren. Doch die Realität sieht diametral entgegengesetzt aus: Silber befindet sich zusammen mit anderen liquiditätssensiblen Vermögenswerten, wie z. B. Kryptowährungen und Tech-Aktien in einem Bärenmarkt.

Von seinem zyklischen Preishoch bei 30,11 US$/Unze (intraday), das bereits am 1. Februar vorigen Jahres erreicht wurde, hat sich der Silberpreis bis zum Wochenschlusskurs bei 21,12 US$/Unze um knapp 30 Prozent entfernt.

Dabei wurden sowohl die 50-Tage als auch die 200-Tage gleitenden Durchschnittslinien (SMA) nach unten durchbrochen.

Auch die Tiefststände aus dem September und Dezember 2021 wurden im Zuge der aktuellen Abwärtsbewegung unterboten.

Etwas Halt konnten die Notierungen des weißen Edelmetalls erst beim 50-Prozent-Fobonacci-Retracement finden. Damit wurde die Hälfte des gesamten Anstiegs seit März 2020 korrigiert.

Kurzfristig könnte es nun zu einer Zwischenrallye kommen, da die Oszillatoren (Stochastik u. Relative-Stärke-Index) aus dem „überverkauften“ Bereich nach oben gedreht haben.

Auch von der physischen Nachfrage sowie vom Terminmarkt kommen erste positive Signale (dazu gleich mehr Details).

Da Silber aber anders als Gold, zur Hälfte auch ein konjunktursensibles Industriemetall ist, bleibt der Druck auf den Preis durch die globale Wirtschaftsabkühlung im Zuge der gestörten Lieferketten und des nachlassenden Konsums besonders hoch.

Der steigende US-Dollar und die anziehenden Kapitalmarktrenditen sind für die Preisentwicklung der beiden zinslosen Edelmetalle abträglich.

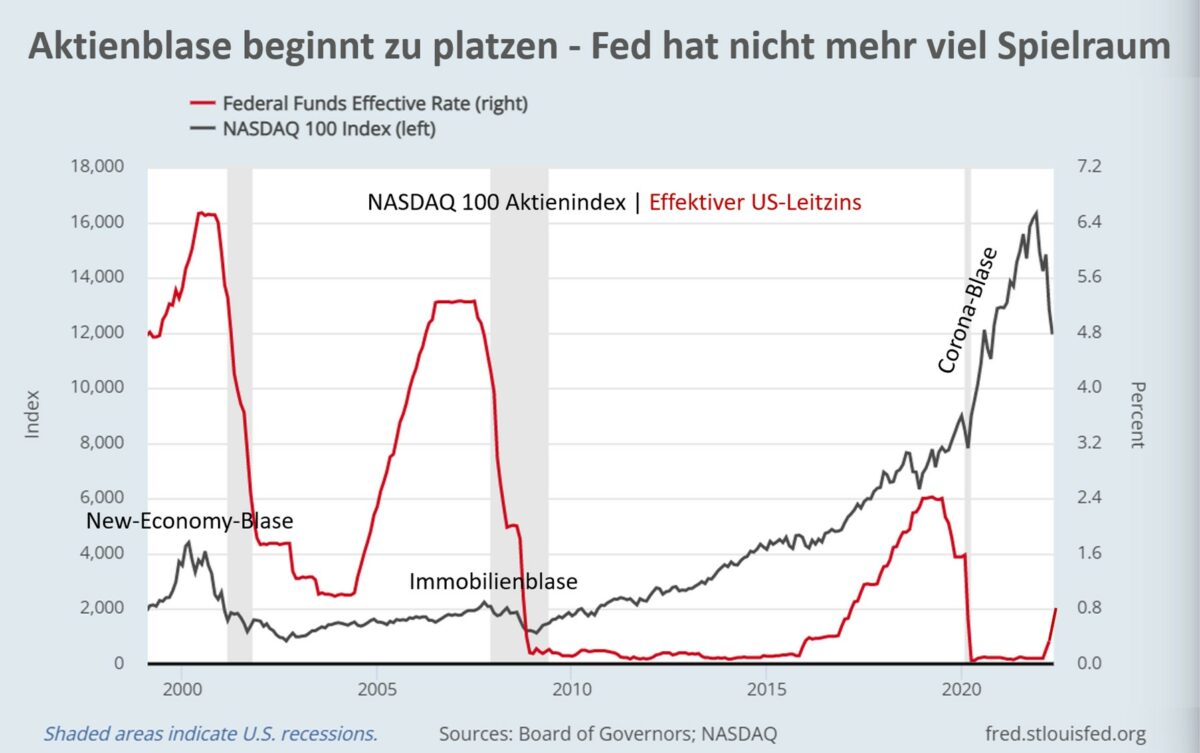

Daher gilt für Silber das Gleiche wie für Aktien, Anleihen, Gold, REITs und Kryptowährungen: Solange die US-Notenbank (Fed) Geldpolitik gegen steigende Vermögenspreise macht, ist eine nachhaltige Rallye beim Silberpreis weniger wahrscheinlich als ein anhaltender Abwärtstrend.

Dieser könnte sich bei Silber bis zu dem bedeutenden 61,8-Prozent-Fibonacci-Retracement bei ca. 18,60 US$/Unze fortsetzen und dann ggf. zeitlich korrelierend mit einem Umschwenken der US-Geldpolitik umkehren.

Die Streckfolter beim Silberpreis dauert an, bis die Fed in Panik gerät

Ein Blick in die Vergangenheit zeigt, dass platzende Preisblasen die „Asset-Driven-Economy“ USA, also die vermögenspreisgetriebene Wirtschaft in den Vereinigten Staaten, sehr zeitnah in eine Rezession führen und unkalkulierbare Risiken im Finanzsystem zur Folge haben.

Es ist daher zu vermuten, dass auch die Fed, ebenso wie die chinesische, japanische, europäische und schweizerische Notenbank die Inflation ab einem bestimmten Zeitpunkt erneut ignoriert und ausschließlich Politik im Sinne der Schuldentragfähigkeit und zur Stabilisierung der Vermögenspreise macht. Live mitzuerleben ist dieser Schwenk gerade in China, wo die Inflation stärker als prognostiziert anzieht und die Peoples Bank of China (PBOC) dennoch zur Rettung des Immobilienmarktes ihre Geldpolitik um 180-Grad dreht und nun auf quantitativer Ebene erneut stark lockert.

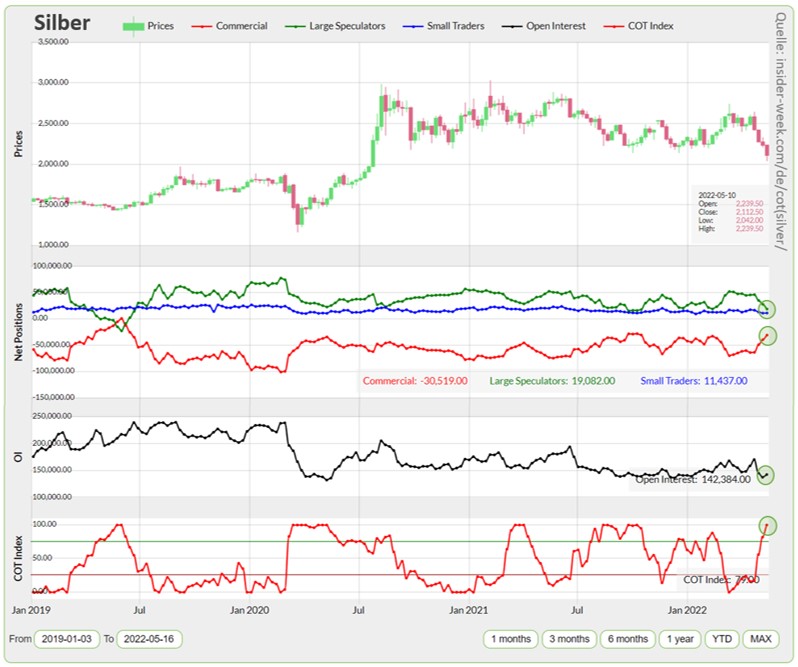

Positive Signale vom Terminmarkt

Der für die Bildung des Silberpreises sehr einflussreiche Handel an der US-Terminbörse Comex zeigt bereits klare Kaufsignale, die auf ein in diesem Sommer bevorstehendes Ende des Bärenmarktes hindeuten.

So reduzierten die großen Spekulanten (grüne Linie im Chart), wie z. B. Hedgefonds, ihre Wetten auf einen steigenden Silberpreis signifikant. Gleiches taten die Kleinspekulanten (blaue Linie), was im positiven Sinne als Kontraindikation zu werten ist.

Die Anzahl der gesamten ausstehenden Kontrakte, das sogenannte „Open Interest“ (schwarze Linie, „OI“), sank zuletzt ebenfalls deutlich ab. Der Silber-Terminmarkt wird quasi trockengelegt und verliert an Einfluss auf die Preisgestaltung.

Der COT-Index stieg auf Basis der am 10. Mai von der US-Aufsichtsbehörde erhobenen COT-Daten (Commitments of Traders Report) auf glatt 100 Punkte an (rote Linie ganz unten). Steigt der Index über 75 Punkte, bewegt er sich im Bereich „Kaufen“ – unter 25 Punkten im Bereich „Verkaufen“.

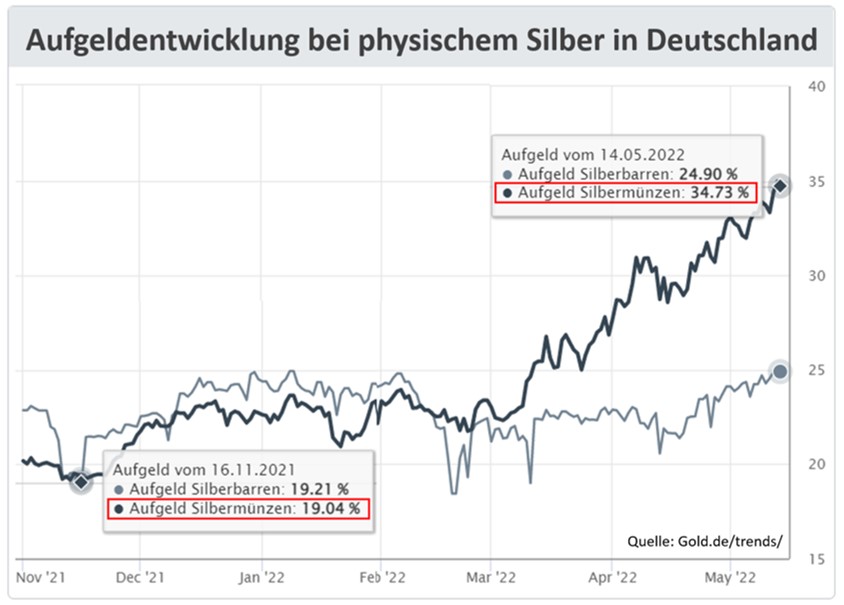

Münz- und Barrenkäufe bleiben hoch

Im Gegensatz zu den prozyklisch agierenden Spekulanten am Terminmarkt kaufen die Privatanleger Silbermünzen und Barren antizyklisch und greifen bei den aktuell billigen Kursen vermehrt zu.

Datenerhebungen des Preisvergleichsportals Gold.de zeigen, dass sich die Aufgelder für Silbermünzen und Barren zuletzt wieder deutlich erhöht haben, was auf eine angespannte Versorgungslage bei den Einzelhändlern und eine hohe Nachfrage hindeutet. Diese Robustheit der physischen Nachfrage wird auch von den Absatzzahlen der Münzprägeanstalten in den USA, Kanada, Australien, Österreich und Südafrika seit Beginn des Jahres bestätigt.

Das Aufgeld zeigt die Differenz zwischen dem Silber-Weltmarktpreis (Spot-Preis) und den Verkaufspreisen der wichtigsten Silber-Produkte in Prozent. Die Daten basieren auf den Preisen der Edelmetalleinzelhändler, die ihre Angebote bei dem Vergleichsportal Gold.de listen lassen (Marktführer in Deutschland).

Fazit und Ausblick

Der dynamische Rückgang des Silberpreises seit über einem Jahr ist hauptsächlich durch Verkäufe am US-Terminmarkt bedingt. Das weitere Bereinigungspotenzial hat sich nach dem jüngsten Abverkauf aber bereits deutlich vermindert.

Aus heutiger Sicht erscheint eine Fortsetzung der Korrektur des vorherigen starken Kursanstiegs bis runter auf das Niveau des 61,8-Prozent Fibonacci-Retracements bei ca. 18,60 US$/Unze als das zu favorisierende Szenario. Dies bedeutet weiteres Verbilligungspotenzial von aktuell 12 Prozent.

Bereits im Sommer könnte die Korrektur dann abgeschlossen sein, was auch mit der typischen Silberpreis-Saisonalität korrespondieren würde.

Bis zur wahrscheinlichen geldpolitischen Rolle rückwärts der US-Fed bleibt das Umfeld für Silber gleichwohl schwierig und ein Anlaufen des 61,8er Fibonacci-Retracements das Szenario mit der höchsten Eintrittswahrscheinlichkeit.

Für Anleger in physischem Silber aber auch in Silberderivaten und Minenaktien bedeutet dies, die „Streckfolter“ noch etwas länger ertragen zu müssen. Gleichwohl zeigt der Silbermarkt bereits erste Anzeichen von „Überverkauftheit“ und parallel dazu steigt die physische Nachfrage nach Münzen und Barren mit den fallenden Preisen an.

Kommt es in den nächsten Wochen zu ersten verbalen Signalen der Fed in Richtung eines erneuten geldpolitischen Umsteuerns, dann könnte der Silberpreis auf dem Absatz kehrtmachen. Eine Kombination aus „Überverkauftheit“, laxerer Geldpolitik und Inflation wäre ein ideales Umfeld für steigende Silberpreise.

Kommentare lesen und schreiben, hier klicken

Achja, seit wievielen Jahren hören wir nun schon das es einen letzten Ausverkauf bei Silber gibt ?

Lasst doch die Glaskugelgucker und Papiersilberspekulanten ihren angsterfüllten „Spass“ haben, Silber (physisch!) ist ein geniales, seltenes, begehrtes Edelmetall mit phantastischen besonderen Eigenschaften, die mehr und mehr gefragt sind. Für intradaytrader ist das gar nichts, auch nicht für Angsthasen, sondern für mich.

Hab Zeit, lass mich nicht blenden, AG wird seinen Weg zu 80 Euro oder mehr pro Unze finden, dauert halt.