Es ist schon erstaunlich, warum nach der besten Woche mit fast sechs Prozent an Kursgewinnen der marktschwere S&P 500 nicht stärker korrigiert hat. Bei deutlichen Signalen der Überkauftheit und einer Serie an Gewinntagen, die es nur ganz selten gegeben hat. Die Konstellation, sieben Wochen vor dem Jahresultimo, ist auch eine ganz besondere. Nach drei Monaten an fallenden Kursen beim S&P 500 und anderen Indizes wurden die Investoren immer vorsichtiger, immer ängstlicher, man sicherte sich ab, um vonseiten der Großinvestoren ihre im Vergleich zur Benchmark bescheidene Performance nicht noch mehr zu schmälern. Ganz im Gegenteil, dies könnte doch die Gelegenheit sein, noch zu einer Aufholjagd zu starten, so die Annahme.

Die Nachrichtenlage passte auch zu den Shorts. Was folgte, war eine durch den Rückgang der Renditen ausgelöste Short Squeeze, die wiederum in ihrer Dimension von kaum jemand erwartet wurde. Viele wurden durch Eindeckungen in den Markt gespült und warten ab, ob die Rally nicht doch zur Jahresendrally wird. Die vielen Statistiken mit der hohen Wahrscheinlichkeit einer positiven Marktentwicklung im November/Dezember machen selbst hartgesottene Skeptiker mürbe. Einen vierten negativen Handelsmonat in Folge gab es schließlich zuletzt in grauer Vorzeit – 1946. Aber wie Börse eben so ist, sie geht oft den Weg des größten Schmerzes, sprich irgendein Anlass wird zu Kursabgaben führen, der sofort die Zweifel wieder wachsen lassen könnte. Kommt nicht doch noch der Beginn der Einpreisung einer sich abzeichnenden Rezession in den USA? Oder setzt sich wieder Saisonalität und Window Dressing durch? Der Wochenschluss brachte fast aus dem Nichts ein wahres Kursfeuerwerk, anders als in den Vorwochen.

Zunächst der Rückblick auf eine lange von Attentismus geprägten Handelswoche:

S&P 500: Kein Abwärtsdruck, nur eine kurze Korrektur

Die Rekordserie von acht beziehungsweise neun Handelstagen bei S&P 500 und Nasdaq war das große Thema in den Wirtschaftsmedien in der abgelaufenen Woche. Noch ein positiver Handelstag und man hätte eine Serie gesehen, die es schon Jahrzehnte nicht mehr gegeben hat. Bis es am Donnerstag, 19 Uhr unserer Zeit, zu einer sehr schlechten Auktion 30-jähriger US-Staatsanleihen kam, infolge derer die Renditen der Anleihen nach oben sprangen. Die Ausländer waren nicht bereit die Anleihen zu diesen Konditionen zu kaufen, US-Banken mussten diese in ihre Bücher nehmen.

Endlich war ein Anlass da, um Gewinne mitzunehmen, den überkauften Zustand in vielen Indizes abzubauen. Eine Stunde später sprach Fed-Chef Jerome Powell auf einer Veranstaltung des Internationalen Währungsfonds über seine Geldpolitik, die Notierungen gaben weiter nach. Er bekannte sich weiter zu einer restriktiven Geldpolitik, mit Zinsanhebungen, wenn notwendig.

Es waren im Großen und Ganzen dieselben Worte, wie vor gut einer Woche, nur wurden sie dieses Mal hawkish interpretiert. Wieder ein Fall des Kostolany-Bonmots: Die Kurse machen die Nachrichten, nicht umgekehrt.

Der große Unterschied: Am 1. November bei der Fed-Sitzung war der S&P 500 und die anderen US-Indizes total überverkauft, am 9. November überkauft.

Was sich in der Zwischenzeit geändert hat, war der Rückgang der Renditen in allen Laufzeiten, ein großer Anstieg bei den Aktienindizes und damit eine Lockerung der Financial Conditions.

Powell betont sets datenabhängig agieren zu wollen, aber in der Zwischenzeit kam der leicht schwächere Arbeitsmarktbericht und die deutlich fallenden Energiepreise – also nichts, was seine Haltung hätte ändern müssen. Es war eben nur der Anlass, um Druck aus dem Kessel entweichen zu lassen. Die Wahrscheinlichkeit einer Zinsanhebung im Dezember stieg im FedWatchTool zunächst von 9,5 Prozent auf 14,5 Prozent.

Ergo: Es wäre ab Donnerstag zeitnah zu einer Korrektur gekommen, schon aus Gründen der Wahrscheinlichkeit, unklar ist immer nur der Anlass.

Die entscheidende Determinante für die Aktienindizes dürfte weiterhin die Entwicklung bei den Kapitalmarktzinsen sein, mit ihrer bisher sehr hohen Korrelation. Und natürlich demnächst die Daten zur US-Inflation am 14. November. Später natürlich der nächste Arbeitsmarktbericht am 1. Dezember. Das ist die Powellsche „Data Dependancy“, alles andere würde seine Glaubwürdigkeit beschädigen.

Und hier der ziemliche Gleichlauf mit den Kursen der 10-jährigen US-Staatsanleihe. Nur am Freitag konnte der Rentenmarkt nicht mit der überraschenden Bewegung der Aktienmärkte mithalten.

Hinu kam der schnellste Sentiment-Wechsel des Jahres, über 42 Prozent der US-Privatinvestoren (AAII-Umfrage) wurden bullish. Big Money ist blitzartig auf den fahrenden Zug aufgesprungen (NAAIM – Positionierung von Vermögensverwaltern. Das waren die Zahlen vom Mittwoch, vermutlich ist die Quote aktuell sogar noch höher.

Die Freitagsschlusskurse:

Nach der großen Erleichterungsrallye mit plus 5,85 Prozent beim S&P 500 hätte man durchaus größere Gewinnmitnahmen erwarten können, angesichts der Angespanntheit der Indikatoren. Die Korrektur kam am Donnerstag, waren die Kursavancen am Freitag schon wieder ein weiterer Short Squeeze?

Dow Jones: plus 1,15 Prozent, 34.283 Punkte, Vorwoche 34.061 Punkte

S&P 500: plus 1,56 Prozent, 4415 Punkte, Vorwoche 4358 Punkte

Nasdaq Composite: plus 2,05 Prozent, 13.798 Punkte, Vorwoche 13.478 Punkte

Russell 2000: plus 1,07 Prozent, 1705 Punkte, Vorwoche 1760 Punkte

Dax 40: minus 0,8 Prozent 15.234 Punkte, Vorwoche 15.189 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 14,19 Punkte, minus 7,19 Prozent, Vorwoche 14,91 Punkte

10-jährige US-Staatsanleihe: 4,62 Prozent, Vorwoche 4,572 Prozent

2-jährige US-Staatsanleihe: 5,052 Prozent, Vorwoche 4,837 Prozent

Damit liegen die Indizes im Monat November schon kräftig im Plus:

S&P 500: plus 5,28 Prozent (15,46 Prozent plus seit Jahresbeginn)

Dow Jones: plus 3,72 Prozent

Nasdaq Composite: plus 2,37 Prozent

Wappnen sich die Großinvestoren schon für das Window Dressing zum Jahresende, wo man die Gewinner des Jahres im Depot haben muss? Ein wenig drängt sich der Eindruck auf, wenn man die bisherigen Gewinner in der Heatmap auf den S&P 500 aus Wochensicht betrachtet:

S&P 500: Themen Arbeitsmarkt – Inflation – Rezession

Ganz entscheidend für die weitere Performance des S&P 500 wird zunächst die Entwicklung am Arbeitsmarkt sein. Bleibt die Zahl der offenen Stellen weiter hoch, die Arbeitslosenquote niedrig, so besteht weiter etwas Druck auf den Löhnen einerseits und andererseits die Bereitschaft der Bürger hoch weiter zu konsumieren, selbst wenn es nur mit Hilfe von Kreditkarten funktioniert. Aber die Zeichen am US-Arbeitsmarkt werden hinsichtlich einer Abschwächung immer deutlicher. Im April lag das Zyklustief der Arbeitslosigkeit bei 3,4 Prozent, im Oktober die Quote bei 3,9 Prozent. Wie bereits angemerkt, gab es bei den letzten Konjunkturzyklen stets eine Konjunkturabkühlung, wenn die Arbeitslosenquote um 0,5 Prozent gestiegen war. In der jetzigen Wirtschaftsphase scheint sich alles mit einem Timelag abzuspielen. Historischen Daten in der Übersicht von Charlie Bilello zufolge, könnte eine Rezession jederzeit in den Startlöchern stehen, es waren stets nur wenige Monate bei einer solchen Entwicklung. Die nächste Bekanntgabe der Arbeitslosenquote im Dezember wird diesbezüglich ziemlich spannend.

Stellt sich die Frage nach der Entwicklung der Inflation und den Daten, die am 14. November veröffentlicht werden. Nach Lage der Dinge könnte es durchaus zu einem Rückgang der Inflation auf 3,6 Prozent oder tiefer kommen. Die Datenlage in punkto Energie hat sich trotz des Nahost-Konflikts tatsächlich entspannt.

Der Preis für US-Öl WTI ist von Ende September mit über 90 Dollar auf aktuell 77 Dollar gefallen. Wenngleich der Rückgang im relevanten Vormonat Oktober erst in Richtung 80 Dollar gelaufen ist. Allerdings kommt es in der Headline des CPI auf die Jahresveränderung an und da gibt es durch einen markanten Ölpreisanstieg im Oktober/November 2022 schon wieder einen disinflationären Basiseffekt.

Auch die Spritpreise fallen schon sieben Wochen in Folge.

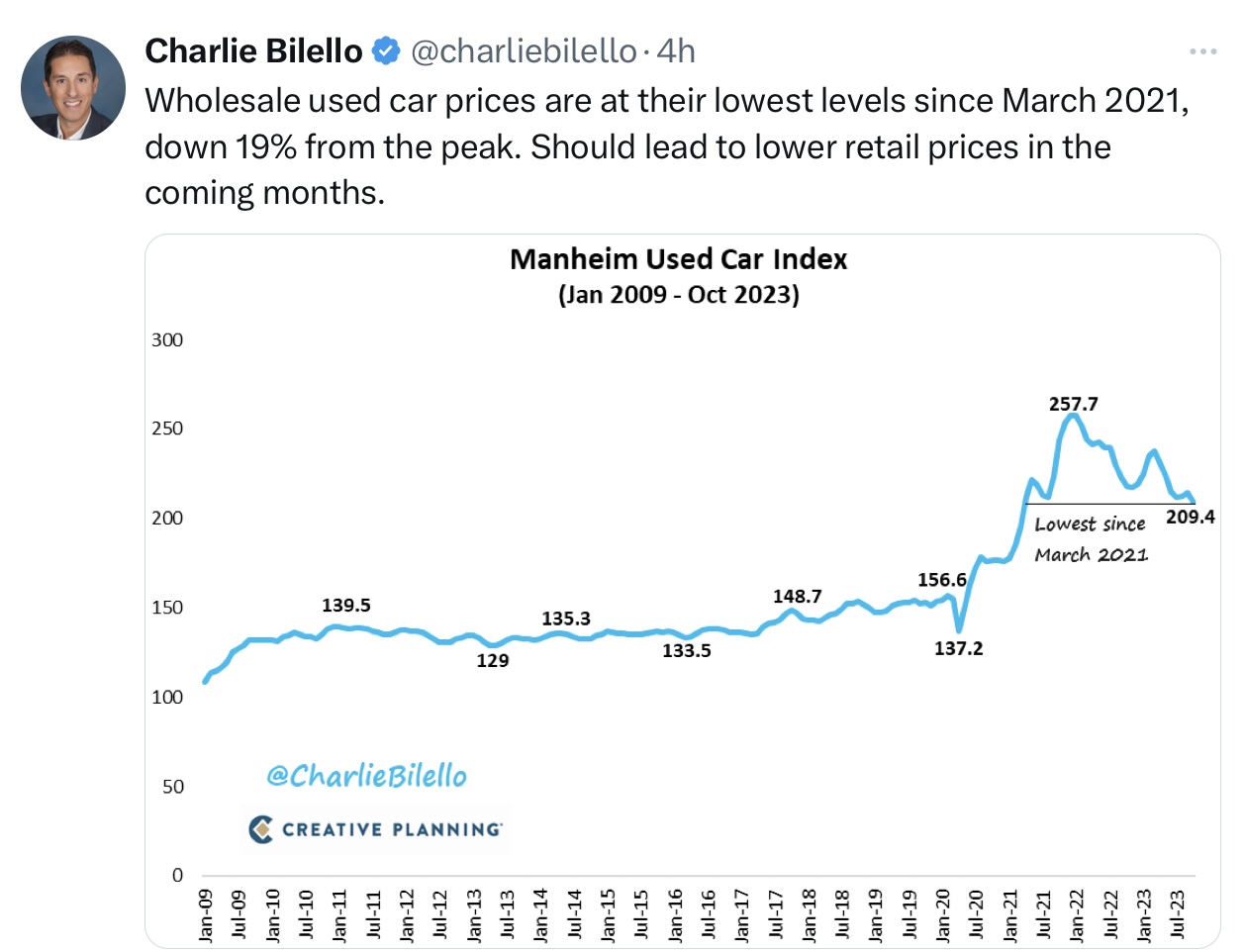

Unterstützung kommt auch vom Gebrauchtwagenmarkt, bei dem es weiter Entspannungssignale gibt.

Stellt sich noch die Frage nach der Lohn-Preis-Spirale, nach der Einigung der Gewerkschaft UAW mit den großen Automobil-Gesellschaften. 25 bis 30 Prozent plus, ein richtiger Brocken, aber der Vertrag gilt auch über vier Jahre.

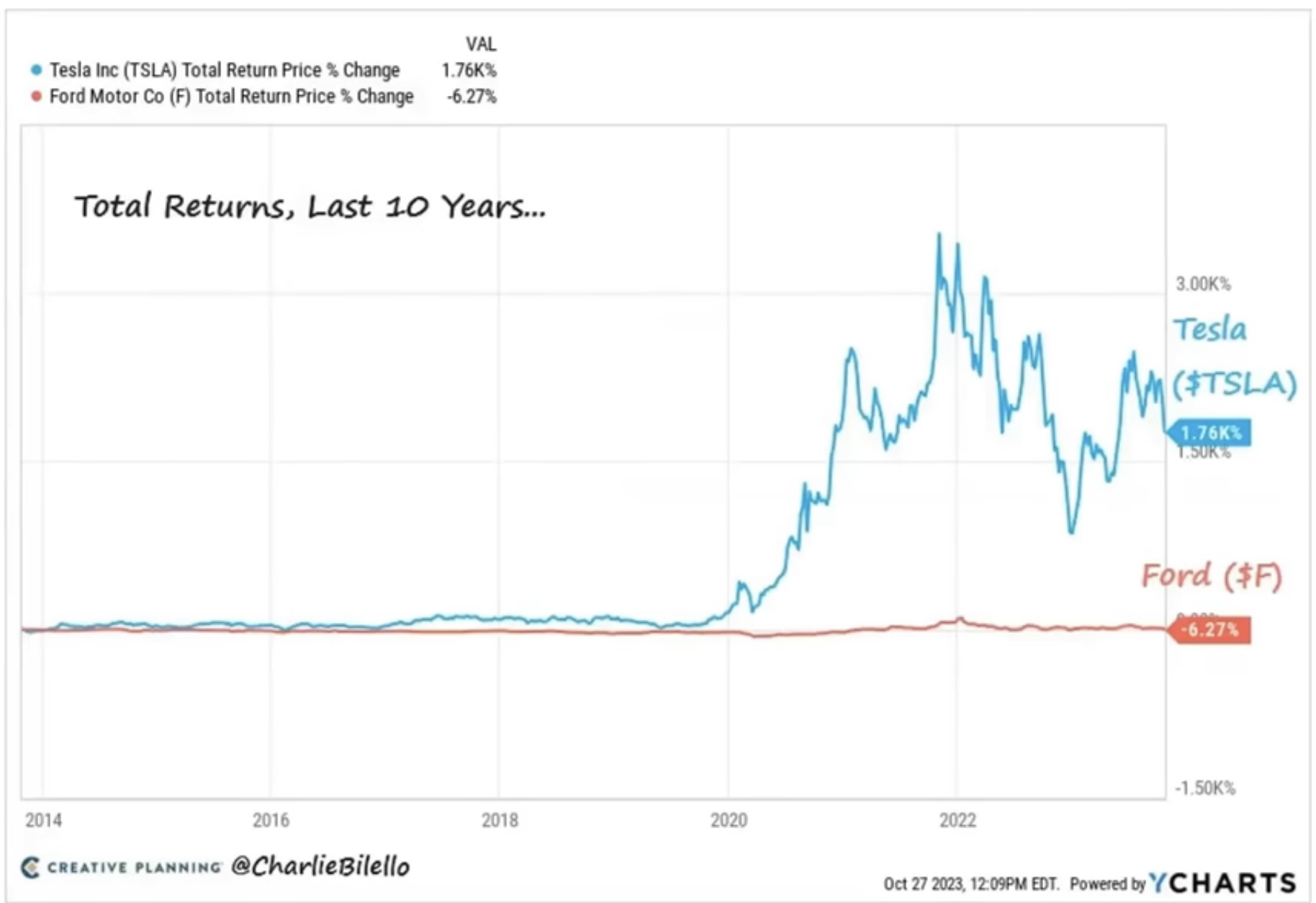

Was bedeutet dies am Beispiel von Ford? Kann das Unternehmen die höheren Lohnkosten von 88 Dollar für die Stunde weitergeben? Es könnte sich nämlich eine unheilvolle Kaskade für das Unternehmen in Gang setzen. Die Margen werden sinken, ebenso wie die Bewertung des Unternehmens, es könnte Abstufungen am Anleihemarkt geben, mit weiter höheren Zinskosten. Was bliebe dem Unternehmen anderes übrig, als Teile der Produktion ins Ausland zu verlagern?

Hier eine Übersicht, die zeigt, wie kümmerlich die Performance von Ford über ein Jahrzehnt gewesen ist, der Dekade, in der sich die Aktienindizes kometenhaft nach oben bewegt haben.

Um auf den Lohndruck zu kommen, muss man sich noch die Relationen betrachten. Die Anzahl der US-Arbeitnehmer in der Automobilindustrie betrug 2022 – 1,05 Millionen (statista).

Das sind alle Arbeitnehmer, auch die von Tesla (nicht gewerkschaftlich organisiert) sowie die von Toyota oder BMW.Die Gesamtzahl der Arbeitnehmer in den USA für 2023: 161 Millionen.

Klar kann das Beispiel der UAW in andere Branchen hineinwirken, aber aktuell liegt der Lohnanstieg auf Jahressicht bei 4,1 Prozent.

Ergo: Natürlich gibt es die mittelfristig höheren Erwartungen für die Inflation, durch die vielzitierten strukturellen Probleme. Aber kurzfristig dürfte sich die Inflation nicht zu einem Grund für eine hawkishe Fed entwickeln.

Gibt es noch Zinsanhebungen durch die Fed?

Was für ein Medienecho auf die Aussagen von Jerome Powell zu seiner Geldpolitik auf der Veranstaltung des IMF! Und man verband die fallenden Kurse sofort mit seinen Aussagen zur Geldpolitik, für die er sich alles offen ließ – wie am 1. November.

Was wurde nicht schon alles erwartet durch die Kaskade von Fed-Speakern in den Tagen zuvor?

Diese betonten, dass man die euphorischen Märkte wieder einfangen würde, dass die US-Notenbank mit ihren Zinsanhebungen eventuell noch nicht am Ende angekommen sei. Wer sich nur ein wenig die vielen Reden von US-Notenbankern in den letzten Monaten registriert hat, wird feststellen, dass deren Einfluss auf die Kursentwicklung sich mehr und mehr verringerte (anders als nach der Philippika von Jerome Powell in Jackson Hole 2022).

Die Märkte erkennen die Zwänge, in der sich die US-Notenbank befindet: Ihre Kommunikation zur absoluten Bereitschaft zur Bekämpfung der Inflation einerseits, aber andererseits die Unmöglichkeit einer weiteren Straffung der Zinspolitik, ohne die USA in eine tiefe Rezession zu befördern. Mit sinkenden Steuereinnahmen, aber gleichzeitig exponentiell steigenden Zinsausgaben durch die vielen umzuschichtenden un neu zu emittierenden Staatsanleihen.

Fed-Chef Powell hat diese Konstellation selbst hervorgerufen, durch seine ständig wiederholte Absicht stets datenabhängig handeln zu wollen. Was nichts anderes heißt, dass es die Entwicklung im Bereich der Inflations- sowie der Arbeitsmarktdaten sein wird, die die weitere Geldpolitik determiniert. Wenn sich die Inflation in den kommenden beiden Monaten wieder abschwächt und die Arbeitslosenrate auf 4,0 Prozent steigen sollte, wäre es vorbei mit der Ankündigung weiterer Zinsmaßnahmen. Die Fed war und ist eine Getriebene der Märkte.

Egal, was vorher alles in Reden kommuniziert wurde. Eine Abkehr vom bisher Gesagten würde die Glaubwürdigkeit der Fed zertrümmern.

Die Wirtschaft hat in den USA das Sagen (It’s Economy, stupid) und es scheint etwas nicht gerade in den Medien angekommen zu sein. Seit 2009 hat die Fed kein einziges Mal eine andere Zinsentscheidung getroffen, als dies die Märkte unmittelbar vorher erwartet haben. Mittel- und langfristig wird aufgrund sich ändernder Wirtschaftsdaten die Prognose natürlich angepasst.

Das FedWatchTool zeigte am Donnerstag nur eine geringe Reaktion hinsichtlich der Wahrscheinlichkeit einer Zinsanhebung am 13. Dezember. Diese ist nämlich von vor der Powell-Rede bis nachher von 9,5 auf 14,6 Prozent gestiegen, um zuletzt sogar wieder auf 9,1 Prozent zu sinken. Hätte er die Marktteilnehmer von möglichen Zinsanhebungen überzeugt, müssten das doch zumindest 50 Prozent sein oder?

Fazit

Was für ein Börsenherbst 2023! Nach drei Monaten mit fallenden Kursen und einer sich immer stärker bemerkbaren Angst und der entsprechenden Absicherung der Großinvestoren, dann der Konter mit einer Rekordwoche für den S&P 500.

Big Money musste zurück in den Markt, ablesbar an der Investitionsquote von unter 30 auf über 60 Prozent. Über den Auslöser gibt es verschiedene Ansichten, aber zweifelsohne war es zentral verbunden mit dem Rückgang der Renditen für die Langläufer in den USA, insbesondere bei der marktbeherrschenden zehnjährigen US-Staatsanleihe. Über die große Korrelation zwischen den Aktienindizes und der Zins-Benchmark wurde schon ausführlich berichtet.

Jetzt stellt sich natürlich sofort die Frage nach einer Jahresendrally beim S&P 500, nachdem nicht einmal der letzte große Kursanstieg mit größeren Abgaben beantwortet wurde.

Das aktive Fondsmanagement ist sechs Wochen vor Weihnachten sehr vorsichtig, mit einem Wiederausstieg aus dem Markt. Denn bei einer sich anschließenden Kursrallye würde man zum Jahresende sehr blass aussehen in den unweigerlich kommenden Jahresvergleichen.

Ein ziemliches Psychospiel, verbunden mit dem Karriererisiko für die aktive Fondsbranche, die unter Dauerstress im Kampf gegen die passiven Fonds (ETFs) steht. Haben wir damit den Startschuss für eine Jahresendrallye bereits erlebt oder passiert etwas, wofür der Markt geradezu prädestiniert ist? Nämlich noch einmal einen größeren Rückschlag zu provozieren, den Weg des größten Schmerz ebnend, um das Geldverdienen für die Market Timer so richtig zu erschweren. Im Sinne von „From failed moves, come fast moves in the opposite direction“.

Die Chancen für eine zumindest milde Aufwärtsbewegung in den nächsten Wochen stehen jedenfalls nicht schlecht, falls es zu keinem externen Schock kommt, wo immer er auch herkommen mag, so kurz vor dem Jahresende. In dieser Phase zählt Psychologie mehr als Wirtschaftsdaten, wie zum Beispiel die verstärkten Anzeichen einer Rezession.

Wer glaubt, 2023 sei eine komplizierte Anlageperiode gewesen, der könnte überrascht werden durch das Aktien- und Rentenmarkt 2024. Ein viertes Bärenjahr bei den Bonds in Folge jedenfalls, ist denkbar unwahrscheinlich.

Kommentare lesen und schreiben, hier klicken

Der einzig wahre für die Rallye ist die negative Realverzinsung aller Währungsräume, abgesehen vom US Dollar.

Dadurch können sich die Indizes immer wieder erholen. Das heißt im Klartext, Rücksetzer und kleine Crashs wird es immer wieder geben, aber keine Ausverkäufe wie zur Finanzkrise oder Dot Com Blase.

Zudem spekulieren jetzt die Anleger auf die neuerliche Zinswende der FED, diesmal aber steil nach unten. Und da an der Börse immer die Zukunft und nie die Vergangenheit gehandelt wird, ist eine Rallye zum Jahresende nicht unwahrscheinlich.

Es wäre also nicht verwunderlich, wenn zumindest der Nasdaq 100, sein bisheriges Jahreshoch, bei knapp 16 000 ,Punkten wieder erreicht.

Wer sich dagegen stellt verliert sein Geld, sei es, weil er gar nicht erst dabei ist oder noch schlimmer, aktiv gegen den Markt wettet, sei es mit Optionen und Zertifikaten oder Futures.

Die Bullen haben noch lange nicht fertig. Die Bären haben ihre Chance verpasst, bei knapp über den Jahrestiefs im Herbst ,den Deckel endgültig drauf zu machen.

Wie schon im letzten Jahr. Ähnliche Vorgaben, ähnliches Szenario…. .

Das ist in Zeiten der negativen Realverzinsung nicht ungewöhnlich, sondern typisch. Sicherlich die Zinsen sind gestiegen, sicher alles gut und schön, aber immer unter der Inflationsrate.

Die Notenbanken sind nicht bereit ihren Worten auch Taten folgen zu lassen. Sicher die Zinsen wurden erhöht, aber immer unter der Inflationsrate, sicher die Bilanzsumme wurde leicht reduziert, aber viel zu wenig zum Gesamtwert des Anstiegs seit 2007 !

Ein exemplarisches Beispiel dafür ist die deutsche Umlaufrendite ,die nicht einmal mehr das Niveau vom April 2011 erreicht( 3,26 Prozent), als der Leitzins bei gut einem Viertel von heute lag! ( 1,25 Prozent )

Der Grund ist in der überbordenden Bilanz der EZB zu suchen. Denn seit dem April 2011 ist deren Gesamwert um den Faktor 7,5 gestiegen!

Waffengleichheit im System bestünde erst, wenn die Bilanzsumme wieder das Ausgangsniveau von 2007 erreicht!

Aber wie realistisch ist das…? ! Höchst unrealistisch! Chance 1 zu 1000 !

@Sebastian, alias Dr. Wendehals, alias Dr. Realverzinsung. Das einzig Zuverlässige in deinen Artikeln ist der Hinweis auf die positive Realverzinsung. Auch wenn dies auf internationaler Ebene immer weniger stimmt. Bereits in 21 Staaten ist die Differenz zwischen der jeweiligen Zentralbankrate und der Inflationsrate positiv. Es werden jedes Monat mehr. Zeit für die nächste Wende für den Bären, der seit Kurzem schlagartig umgeschwenkt ist. (Die Bullen werden sich noch warm anziehen müssen!!). Das einzig Wahre …….

Der nächste Unsinn ist die Annahme, die EZB müsste ihre Bilanz nur auf das Niveau des Jahres 2007 reduzieren, dann wäre alles in Ordnung. Von acht Billionen Euro auf 1,5 Billionen Euro, obwohl sich in dieser Zeit Inflation und Wachstum fortentwickelt haben. Die Folge: der finanzpolitische Super-Gau mit einer knackigen Deflation. Wer solche Experten im Forum hat!