Es sollte die Woche der Wahrheit für den S&P 500 und den Nasdaq Composite in den USA werden. Wenn 182 Unternehmen aus dem US-Leitindex melden und die Federal Reserve in Ihrer Sitzung die wohl entscheidenden Hinweise auf die bevorstehende Zinswende geben wird. Was würde überwiegen? Die Quartalsberichte mit den Schwergewichten aus dem Tech-Bereich, oder die Aussicht auf billigeres Geld? Natürlich dominierten die Unternehmensergebnisse, denn die mittwöchige Zinsentscheidung war von den Märkten seit Wochen antizipiert worden und Jerome Powell bemühte sich in seiner Pressekonferenz das Offensichtliche möglichst neutral zu formulieren – ein Spiel der Nuancen. Anders bei den Unternehmensmeldungen: Die Volatilität ist mit großer Macht zurückgekehrt, wieder einmal erkennbar am Highflyer des Jahres, Nvidia. Wenn ein Wert mit einer Marktkapitalisierung von 2,5 Billionen Dollar an einem Tag 13 Prozent in die Höhe schießt, entstehen auf dem Papier Zuwächse, die frühere Maßstäbe sprengen. Ein Plus von 330 Milliarden Dollar für den Chipdesigner am vergangenen Mittwoch verdeutlichen die Berg und Talfahrt im Techsektor. Auch wegen der Wende am Donnerstag mit minus sieben Prozent. Oder auch die Kursschwäche von Amazon am Freitag – minus neun Prozent.

Vorher war die bereits vor vier Wochen angedeutete Rotation voll am Laufen, die Nebenwerte legten zu, weil deren Umsatzerwartungen plötzlich stärker in den Fokus rückten als die der Standardwerte. Mit der großen Einschränkung – dass die US-Wirtschaft nicht in eine substanzielle Rezession abgleitet. Das wäre Gift für die kleinen Titel, die zum einen stärker verschuldet sind als Big Tech und zum anderen stark von der heimischen US-Konjunktur abhängig sind. So ist auch die Reaktion des Russell 2000 ab Donnerstag/Freitag zu erklären. Demzufolge wird es in der nächsten Wochen um die Frage gehen, wie stark sich die Wirtschaft in den USA abkühlen wird, wie deutlich weitere Schwächesignale am Arbeitsmarkt ausfallen werden. Am Freitag kam der große Arbeitsmarktbericht aus den USA, der fast einen Paukenschlag ablieferte, mit seinen Daten zur Arbeitslosigkeit. Wieder änderte sich die Sicht der Märkte in Minutenschnelle, plötzlich war das Unwort Rezession in aller Munde. Zunächst ein Rückblick auf die vergangene Börsenwoche.

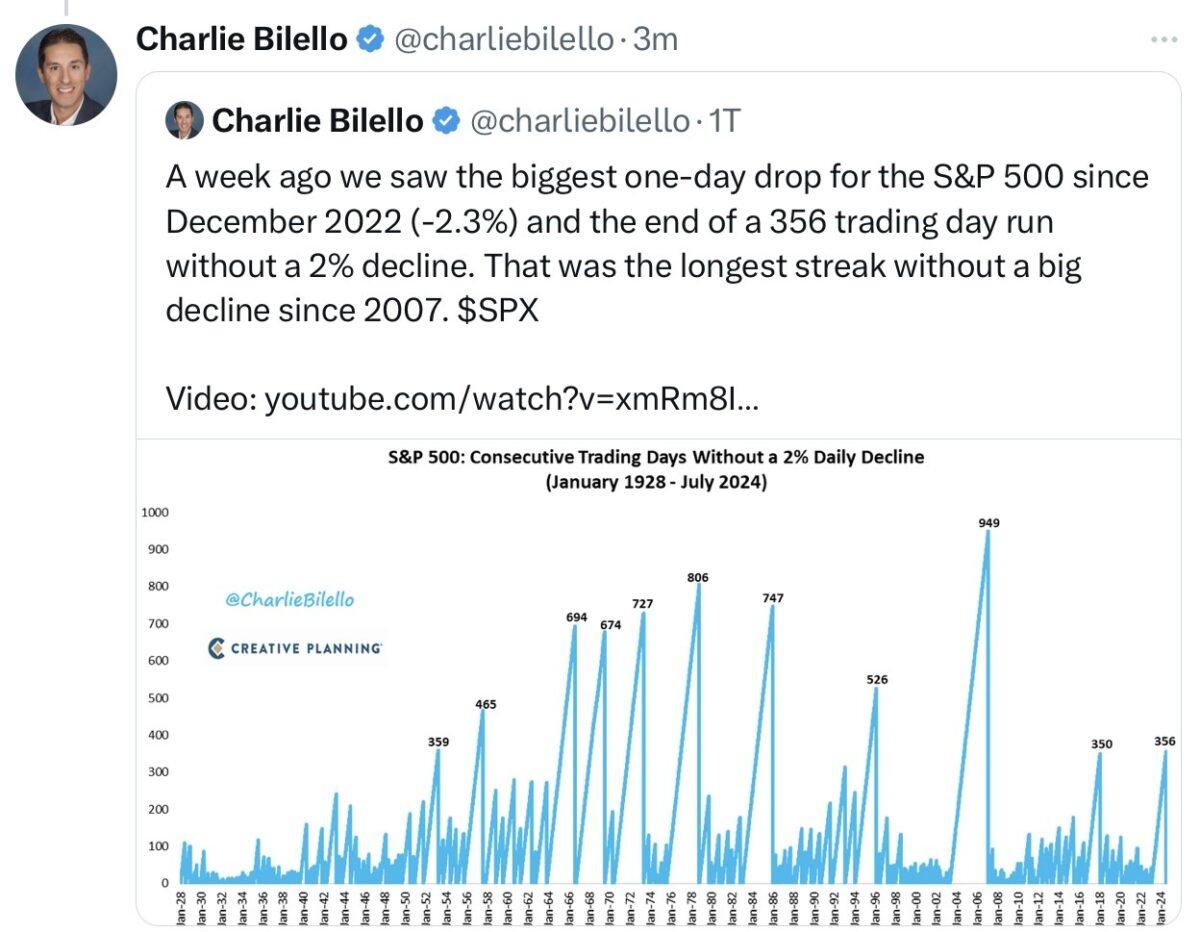

S&P 500: Vorbei die Zeit der Schwankungsarmut

Monatelang verliefen die Kursbewegungen an den US-Aktienmärkten äußerst moderat. Das Volatilitätsbarometer VIX lag ständig im Bereich von zwölf, einem historisch sehr niedrigen Niveau. Der S&P 500 erlebte in den ersten sechseinhalb Monaten des Jahres 2024 nur acht Tage mit einem Tagesverlust von mindestens einem Prozent. Bis zur Vorwoche, in der die Turbulenzen um Big Tech sogar eine jahrelange Serie beendeten: Nach 356 Handelstagen gab es plötzlich einen Kurseinbruch beim S&P 500 von über zwei Prozent. Wie aus der Grafik zu erkennen ist, ging damit eine sehr lange Serie zu Ende, die Volatilität kehrte zurück – das typische Sommertheater war da.

Im Nachhinein betrachtet erscheint es wieder einmal völlig logisch, dass Indizes wie der Nasdaq Composite oder der S&P 500, die im ersten Halbjahr 25 beziehungsweise 20 Prozent gewonnen hatten, einmal stärker korrigieren müssen. Mit den zugrunde liegenden Magnificent Seven, deren Kursentwicklungen im bisherigen Jahresverlauf geradezu nach Abkühlung geschrieen haben.

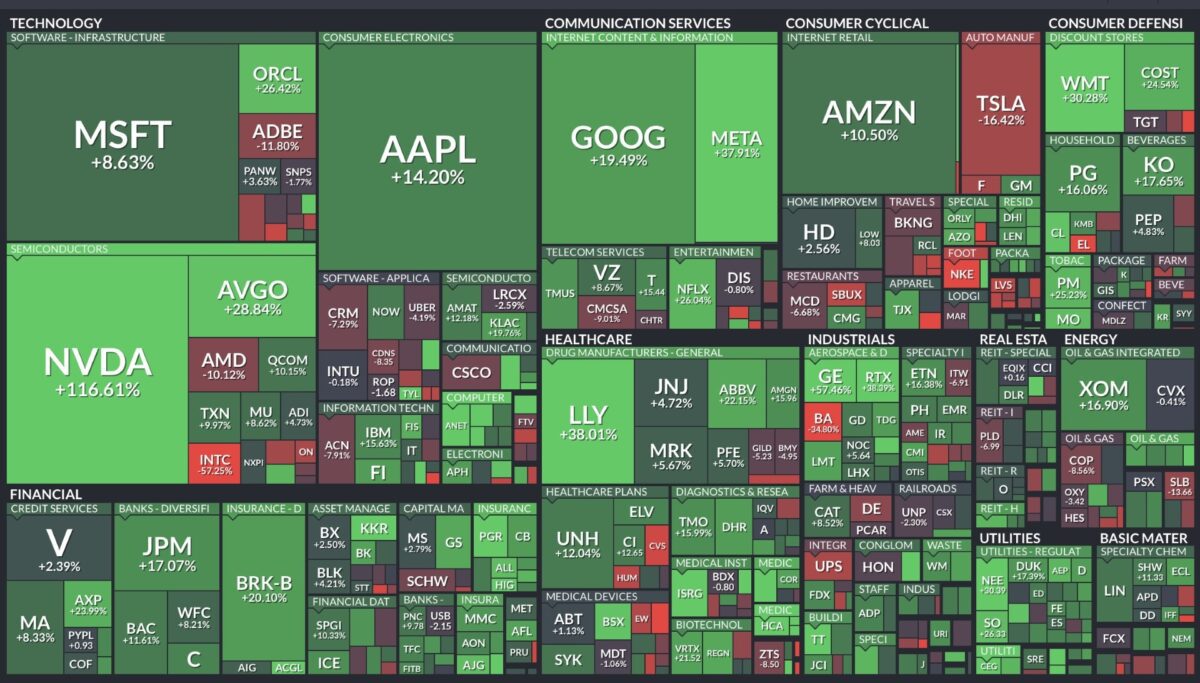

Die Marktteilnehmer preisten immer höhere Kursziele ein, bis es eben zu einem Umkehrpunkt kommen musste – die Bäume wachsen auch am Aktienmarkt nicht in den Himmel. Die Erwartungen standen so hoch, und irgendwann können diese von den Unternehmen nicht mehr erfüllt werden. Aber aktuell, selbst nach zweistelligen Korrekturen von BigTech, liegen die Werte auf Sicht des Aktienjahres noch satt im Plus (Ausnahme Tesla). Hier die Heatmap auf den S&P 500 seit Jahresanfang, in einem satten Grün, vorbei die geringe Marktbreite.

Kurzfristig zeigt es der Chart des Futures auf den S&P 500 aber deutlich: Seit Mitte Juli ist der Wurm drin, die Zeit der Sommergewitter hat begonnen.

Aber es ist bisher immer nur eine Korrektur im 5 Prozent-Bereich, wie im April, also ein Kursrückgang, der beim S&P 500 statistisch dreimal pro Jahr vorkommen. Für eine jahresübliche 10 Prozent-Korrektur hat es bisher noch nicht gereicht. Anders der Nasdaq Composite, der am Freitag intraday den Korrekturmodus touchierte.

Die Thematik an den Märkten hat sich deutlich gewandelt. Man spricht nicht mehr groß davon, ob die Inflation eingedämmt sei oder ob die Fed die Zinsen in diesem Jahr noch mehrfach senken werde. Eine große Besorgnis hat sich schlagartig nach den letzten Konjunkturdaten aufgetan. Die Märkte wurden auf ein Soft Landing in der Wirtschaft getrimmt, bei einer substanziellen Rezession lägen die Gewinnerwartungen deutlich zu hoch.

Wochenlang ging es um eine zähe Inflation (sticky Inflation), die ständig als Begründung für die Fed-Politik herangezogen wurde. Natürlich ist es der gesetzliche Auftrag der Notenbank für Geldwertstabilität zu sorgen. Aber wenn die US-Konjunktur bei einem bis zur Halskrause verschuldeten Konsumenten einbrechen sollte, wie sollen Arbeitslose in den USA dann die hohen Preise für Dienstleistungen bezahlen? Für Disney-Parks, für Urlaubsreisen, für Restaurantbesuche? Man sah es an an den Kursreaktionen der letzten Tage, dass eine einbrechende US-Wirtschaft das große Damokles-Schwert für die US-Märkte darstellt: Hohe Schulden, ein rückläufiger Konsum und eine steigende Arbeitslosigkeit – das toxische Gemisch für einen heftigen Kurseinbruch.

S&P 500 und das Sentiment: Sehr viel Zuversicht, trotz Kurseinbrüchen

Es ist schon ein wenig erstaunlich, wie wenig sich die Kursschwankungen der letzten Tage auf das Sentiment der Investoren ausgewirkt haben. Bei den Privatanlegern hat sich das Bullenlager von 43,2 Prozent auf 44,9 Prozent in dieser Woche erhöht, die Bärenquote ist von 31,7 Prozent auf 25,2 Prozent geschrumpft. Wer glaubt, die Profis hätten angesichts der unsicheren Lage ihre Investitionsquote gesenkt, wird sich etwas die Augen reiben. Denn deren Engagement am Aktienmarkt hat sich von 76,70 Prozent sogar auf 83,93 Prozent erhöht. Zumindest bis zum Erhebungszeitpunkt am Donnerstag.

Ist es der Wettbewerb mit den kostengünstigen ETFs, der die aktiven Fondsmanager in den Markt treibt, oder herrscht einfach weiter die so genannte „Buy-the-Dip“-Mentalität, also die Erwartung, dass man in die Kursschwäche nur hineinzukaufen braucht, um Zusatzgewinne bei wieder steigenden Märkten zu generieren?

Ein gefährliches Spiel, dass auch dadurch beendet wird, indem bei weiter fallenden Kursen die Regularien im Fondsgeschäft das Management zwingen, das Risiko zu reduzieren. Anders beim Stimmungsbarometer von CNN, dem Fear&Greed-Index. Dieser ist mit 27 Punkten tatsächlich in den tiefen Angstbereich gerutscht, nachdem man sich vorher wochenlang im neutralen Bereich aufgehalten hat. Es sind die Unterkomponenten des Index (Volatility und Save Haven Demand), die auf extremer Furcht stehen, und den Gesamtindex nach unten ziehen.

Die Konjunkturdaten der Woche

Bad News sind wieder Bad News – so könnte man die Gemengelage bei den eintrudelnden Wirtschaftsdaten beschreiben. In einer Woche mit relativ wenig bedeutsamen Wirtschaftsmeldungen kam es am Donnerstag mit den ISM-Daten zum Verarbeitenden Gewerbe zum großen Wake-up Call, zu einer Art Gamechanger. Mit einem starken Rückgang zum Vormonat fiel der Gesamtwert für die Industrie mit 46,5 Punkten tief unter die Wachstumsschwelle von 50 Zählern. Dabei besonders schwach die Komponenten Auftragseingänge sowie die der Beschäftigung.

Ein richtiger Schocker, der die Märkte etwas auf dem falschen Fuß erwischt hat, denn es ist ja gerade der Industriesektor, der durch die staatlichen (Schulden)Programme zur Re-Industrialisierung der USA gepusht werden sollte. Einschränkend muss jedoch erwähnt werden, dass das Verarbeitende Gewerbe nur für 10 Prozent des Bruttoinlandsprodukts der USA steht.

Anders der Dienstleistungssektor, der mit seinen 70 Prozent dominiert, was gleichzeitig auch den Anteil des Konsums in den USA an der Wirtschaftsleistung ausmacht. Damit muss man immer wieder auf die Kausalkette hinweisen, die das Wohl und Wehe des Bruttoinlandsprodukts in den USA determiniert: Schwächt sich der Arbeitsmarkt ab, verlieren die Menschen ihre Beschäftigung, wird der Konsum in die Knie gehen, und gleichzeitig auch der Dienstleistungssektor. Dann ist es vorbei mit vielen Besuchen im Disney Park, in guten Restaurants oder mit Ferienreisen. Deshalb auch die große Aufmerksamkeit der US-Notenbank für die Entwicklung am Arbeitsmarkt. Hierzu gleich mehr.

Freitagsschlusskurse

Die zweite Korrektur des Jahres hat Fahrt aufgenommen. Der S&P 500 hat 5,6 Prozent von seinem Allzeithoch abgegeben, beim Nasdaq Composite wurde mit minus 8,9 Prozent der Korrekturmodus fast erreicht. Besonders auffällig die Wochenverluste beim Nebenwerte-Index Russel 2000 von minus 6,67 Prozent. Das Rezessionsszenario wirft seine Schatten voraus.

Der Wochenschluss:

Dow Jones: minus 1,51 Prozent, 39.737 Punkte, Vorwoche 40.589 Punkte

S&P 500: minus 1,84 Prozent, 5346 Punkte, Vorwoche 5459 Punkte

Nasdaq Composite: minus 2,43 Prozent, 16.766 Punkte, Vorwoche 17.356 Punkte

Russell 2000: minus 3,52 Prozent, 2109 Punkte, Vorwoche 2260 Punkte

Dax 40: minus 2,3 Prozent, 17.661 Punkte, Vorwoche 18.417 Punkte (Xetra-Schluss)

Es war der schlechteste Tag für unseren Leitindex seit mehr als einem Jahr. Der Wochenverlust von 4,1 Prozent ist der Größte seit zwei Jahren.

Volatilitätsindex VIX: 23,39 Punkte, Vorwoche 16,64 Punkte

10-jährige US-Staatsanleihe: 3,791 Prozent, Vorwoche 4,194 Prozent

2-jährige US-Staatsanleihe: 3,872 Prozent, Vorwoche 4,387 Prozent

Der Arbeitsmarkt, die Achillesferse für die US-Wirtschaft

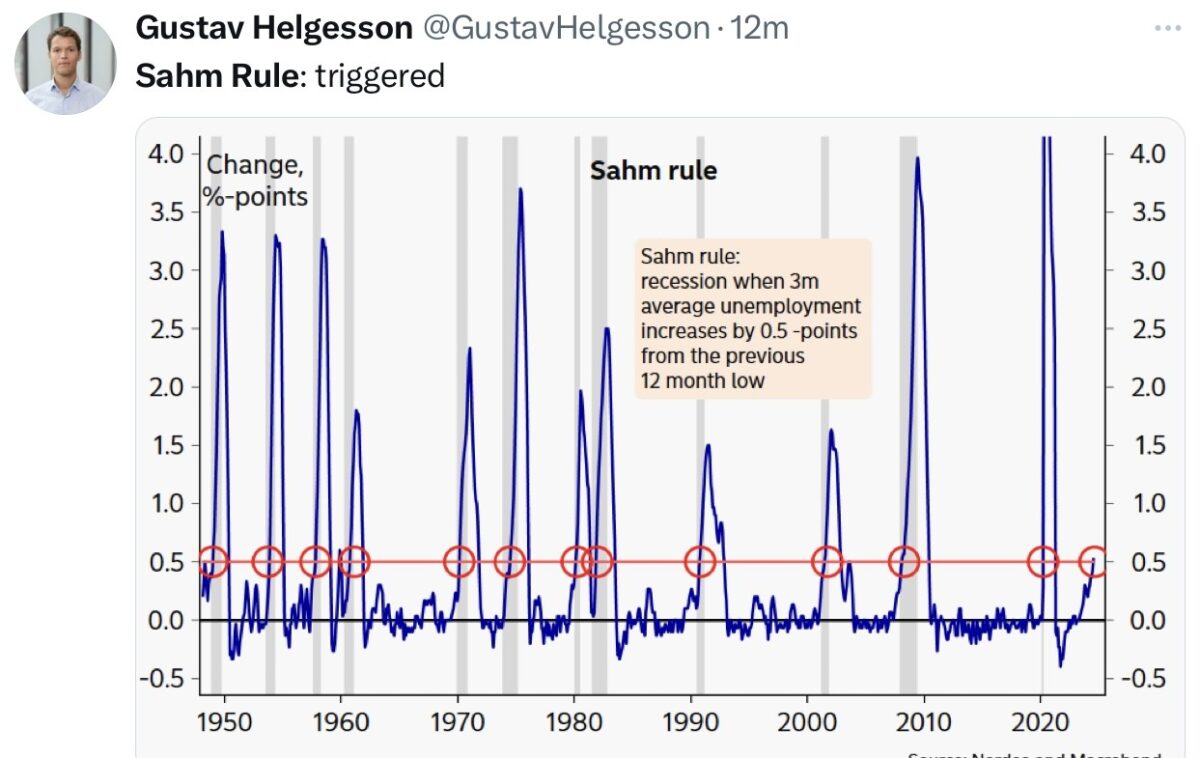

Alle Augen waren am Freitag auf den Arbeitsmarktbericht gerichtet. Auf die neu geschaffenen Stellen, auf die Lohnkomponente und vor allen Dingen auf die Arbeitslosenquote. Bereits vor zwei Wochen hatte ich in meinem letzten Artikel darauf hingewiesen, dass bei einem weiteren Anstieg dieser Quote die so genannte „Sahm-Rule“ greifen würde, jene statistische Erhebung der Ökonomen der Fed, Claudia Sahm, die eine bisherige 100-prozentige Trefferquote im Hinblick auf eine bevorstehende Rezession aufweisen kann.

Die Daten überraschten auf ganzer Linie, die durchschnittliche Stundenlöhne fielen auf Jahressicht von 3,8 auf 3,6 Prozent, die neu geschaffenen Stellen außerhalb der Landwirtschaft stiegen nur um 114.000, anstelle der 179.000 erwarteten, und die Arbeitslosenquote sprang von 4,1 auf 4,3 Prozent.

Die so genannte „Sahm-Rule“ wurde getriggert und zwar in zweierlei Weise, denn zum einen liegt die Arbeitslosenquote nun schon den dritten Monat über der Schwelle von 4 Prozent. Und zum anderen beträgt der Anstieg vom Zyklustief von 3,4 Prozent auch schon 0,9 Prozent. Die Erwartungen für einen größeren Zinsschritt im September durch die Fed schossen in die Höhe. Von 31 Prozent vor den Arbeitsmarktdaten auf 73 Prozent im Anschluss daran.

Vieles deutet jetzt auf eine kommende Rezession hin, erstaunlich erscheint, dass der Herr über die Statistikämter in den USA, Fed-Chef Jerome Powell, am vergangenen Mittwoch bei seiner Pressekonferenz noch nicht die Informationen über die neuesten Arbeitsmarktdaten besaß. Wieso hätte er ansonsten von einem recht stabilen Arbeitsmarkt gesprochen? Hier die Grafik, die die Sahm-Rule in einer weiteren Version visualisiert. 2024, der nächste (Rezessions)Treffer oder ist in diesem Zyklus alles anders?

Fazit

Das Sommergewitter an den Märkten ist da, in einem Wahljahr, das überraschend neue Konstellationen in punkto Kandidaten aufbietet. Begleitet von großen geopolitischen Spannungen (Nahostkonflikt) und den Zeichen der Konjunkturschwäche in den USA, nachdem der große Einfluss der staatlichen Neuverschuldung nicht mehr die bisherige Wirkung zeigt.

Der Rentenmarkt spielt bereits das Szenario einer deutlichen Wirtschaftsabschwächung, die Renditen brachen auf allen Laufzeiten ein. So wie die maßgebliche 10-jährige US-Staatsanleihe, deren Rendite am Freitag auf 3,79 Prozent fiel – fast einen ganzes Prozentpunkt unter das Niveau von Ende April 2024.

Noch ist die Korrektur am Aktienmarkt und damit beim S&P 500 nicht bei den einmal pro Jahr üblichen minus 10 Prozent angelangt. Noch immer hält sich anscheinend das Szenario eines Soft Landing, bei dem die Fed die Zinsen maßvoll senkt, um einen zu starken Wirtschaftsrückgang zu verhindern. Sehr wahrscheinlich geht es in sechs Wochen bereits um eine Zinssenkung um 50 Basispunkte, womit vor dem Arbeitsmarktbericht noch kaum einer rechnete. Es bleibt bei der Formulierung, die an dieser Stelle schon am 29. Juni getätigt wurde:

„Zinssenkungen, die man machen kann, sind gut für die Aktienmärkte. Solche, die man machen muss, sind schlecht – weil dann eine Rezession im Spiel ist, mit massiv einbrechenden Unternehmensgewinnen.“ Vor diesem Dilemma steht einmal mehr Jerome Powell, der auftragsgemäß mit rückwärtsgewandten Indikatoren arbeiten muss – Inflationsdaten und Arbeitsmarktentwicklung. Ist die Fed damit, wie zumeist wieder „Behind the Curve?“ Man stelle sich vor, dass die nächsten Arbeitsmarktdaten weitere Abschwächung signalisieren – es wäre der nächste „policy error“ für Jerome Powell. Wie bei seiner Einschätzung der Inflation in den Jahren 2021/22. Wir werden es bald wissen.

Spannend ist die Wirtschaftsentwicklung auch aus politischer Sicht. Denn in einem US-Wahljahr gibt es für einen Amtsinhaber nichts Negativeres als eine Rezession und einen Anstieg der Arbeitslosigkeit. Egal, welcher Kandidat der Gegenpartei im Rennen ist. Wie wird die Biden/Harris – Regierung auf die aktuelle Entwicklung reagieren?

Kommentare lesen und schreiben, hier klicken

Der Artikel ist gut, ich bin dann aber schon auch froh, dass Fugi nächste Woche wieder zurück ist auf YouTube!

Zwei Dinge müssen zusammenkommen damit eine Blase platzt, erstens hohe Zinsen und zweitens hohe Kurse ….

Beides liegt heute vor…

Ebenso wie in 2000 oder 2007….

Dennoch gebe ich zu bedenken, das die Notenbanken schon wieder Gewehr bei Fuß stehen …

Im Mega- Crash von 2000 bis 2003 taten sie das nicht oder besser gesagt, kaum… .

Oder ist Ihnen auch nur ein QE aus dieser Zeit bekannt….?

Konnte es nicht, gab’s nicht…

Sollten die Notenbanken also wieder „durchdrehen“ …sind auch die 6000 Punkte im S &P 500 Geschichte…

Dann reden wir hier von ganz anderen Kursen…7500 Punkte sind dann möglich…

Die Kryptos fallen stark, könnte ein SCHWARZER Montag werden.Aber der Schaarschmidt wird immer bullischer. Jetzt gibt er mir so langsam zu denken. Der lange verhöhnte Stefan Risse ist mit sehr guten Argumenten sehr bärisch geworden. Im MSCI World sieht er ein Klumpenrisiko. ( Warnung an Columbo)

und der unbeachtete Markus Krall erwähnt wieder den GROSSEN BETRUG der riesigen unrealisierten Anleihenverluste. Dass jetzt unerwartet sogar die Yen / Dollar Verwerfungen über den Nikkei Index derAuslöser einer Korrektur sein würde, hatten wenige auf dem Schirm. Ich habe die Yen Schwächung von über 30 % in kurzer Zeit nie verstanden. Dass natürlich alle von den SCHÖNREDNERN hinausgeschobenen Probleme im dümmsten Moment mit Wahlen und geopolitischen Problemen zusammenfallen sollte niemand verwundern.Das Weltall ist endlich,nur die Dummheit der Börsianer ist unendlich, sie machen alle zehn Jahre den gleichen Fehler , aber mit mehrfachem Volumen.

Nein Schaarschmidt, die Notenbanken können nicht immer Alles regeln, der DDR Staat hat’s ja auch nicht gekonnt !

Schaarschmidt lebt in seiner eigenen Welt!