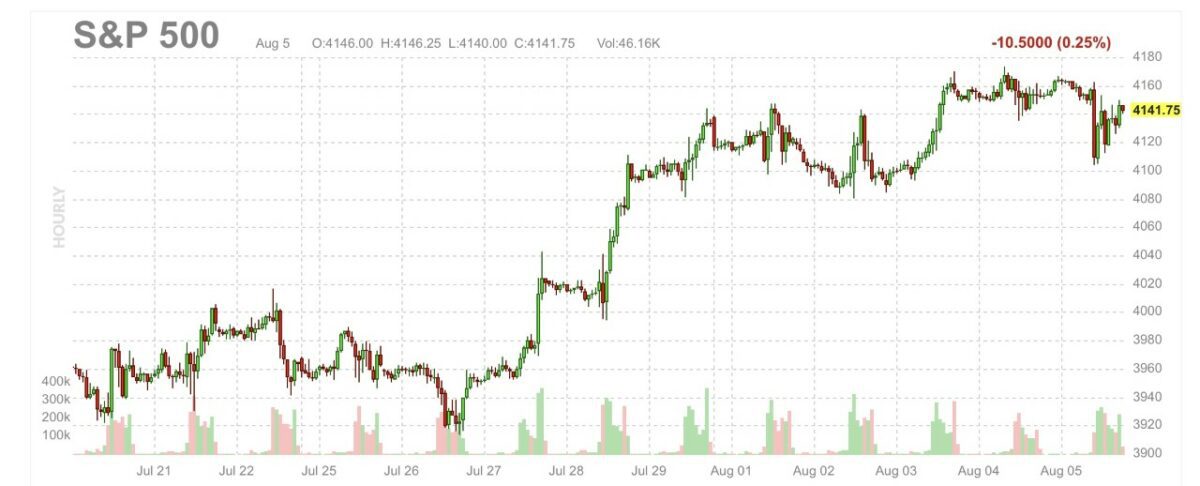

Selten gab es so eine Verwirrung bei den vorliegenden Wirtschaftsdaten im Hinblick auf eine Rezession und der notwendige Höhe der Leitzinsen, selten lag die Gilde der Ökonomen und Analysten so daneben wie bei den jüngsten Arbeitsmarktdaten. Davon unbeeindruckt sind die Börsen (sichtbar im S&P 500 Index) die anscheinend nach wie vor von einer nur milden Wachstumsabschwächung ausgehen und zugleich das Ende der monetären Straffung im Visier haben.

Nach einem Monat Juli mit fast zweistelligen Zuwächsen bei den Indizes wie Dow, Nasdaq und S&P 500, kam es in der ersten Augustwoche kaum zu Gewinnmitnahmen, trotz einer immer hawkisher auftretenden Fed. Denn bei der Entwicklung der langfristigem Zinsen, die schlussendlich für die Financial Conditions verantwortlich sind, zeichnet sich mittlerweile eine deutliche Entspannung ab. Was aber nicht im Sinne der US-Notenbank sein kann, denn schließlich versucht diese die Inflation mittels Nachfragedämpfung zu bekämpfen. In der nächsten Woche steht mit den Verbraucherpreisdaten bereits der nächste Lackmustest für die Märkte an. Doch zunächst ein kleiner Rückblick auf die vergangene Handelswoche.

S&P 500 und Nasdaq: Eine Woche des Verschnaufens

Nach einem Monat der großen Steigerungen von plus sieben Prozent beim Dow Jones, über neun Prozent beim S&P 500, bis zu den 12,3 Prozent beim Nasdaq, gab es in der ersten Augustwoche keine Gewinnmitnahmen. Der US-Leitindex S&P 500 konnte insgesamt noch einmal um 15 Punkte zulegen, der technologielastige Nasdaq kletterte trotz Abgaben am Freitag nun schon die dritte Woche in Folge. Der stabile Wochenschluss:

Dow Jones, plus 74 Punkte oder 0,23 Prozent auf 32.801 Punkte

S&P 500, minus 6 Punkte oder 0,17 Prozent auf 4145 Zähler

Nasdaq, minus 63 Punkte oder 0,5 Prozent auf 12.657 Punkte

Russell 2000, plus 15 Punkte oder 0,8 Prozent auf 1921 Punkte

Auch bei unserem Leitindex Dax 40 hielten sich die Abschläge mit minus 0,6 Prozent zum Xetra-Schluss und mit minus 0,2 Prozent nachbörslich doch sehr in Grenzen. Betrachtet man sich die Sektorenperformance beim S&P 500, so sieht man die Fortsetzung des Comebacks der großen Verlierer des ersten Halbjahres, vor allem Tech, aber auch den derzeitigen Verlierer, die Energie. Die zugrunde liegenden Aktien verloren in der Woche um zehn Prozent, natürlich wegen des Fall der Energiepreise. Dazu gleich mehr. Mit Blick auf den S&P 500 sieht man: Hightech war auf Wochensicht hellgrün, Energy tiefrot.

Der unglaublich starke US-Arbeitsmarkt

Die letzten Daten aus dem US Bureau of Labor Statistics waren für die Märkte ein kleiner Schocker, erst recht für die Analysten, die selten so massiv daneben gelegen haben. Bei einer Erwartung von 250.000 neuen stellen im Juli wurden gestern 528.000 gemeldet. Sofort trat bei einigen Investoren wieder die Angst in den Vordergrund, die Fed müsse jetzt noch viel stärker auf die Zinsbremse treten. Weil Powell bei seiner letzten Pressekonferenz ausdrücklich darauf hingewiesen hatte, datenabhängig vorgehen zu wollen. Die 10-jährige US-Staatsanleihen sprangen am Freitag von 2,70 Prozent zu Handelsbeginn auf 2,84 Prozent, aber was machten die Aktienmärkte daraus?

Quartalsergebnisse und sinkende Kapitalmarktzinsen, Stützen des Aktienmarktes

In den vergangenen Wochen hatte ich mehrfach die Frage aufgeworfen, warum es trotz all der negativen Meldungen aus Wirtschaft und Geopolitik nicht zu einem größeren Rückschlag beim großen US-Leitindex gekommen ist. Ein Drawdown von maximal 23 Prozent beim S&P 500 und anschließend eine Rallye von über 10 Prozent – passt das mit einer vielfach angekündigten Rezession zusammen?

Diese wurde in der letzten Woche als technische Rezession über zwei Quartale hinweg bereits bestätigt, aber was die Märkte kalt gelassen hat, denn schließlich gab es zwei erhebliche Gegenkräfte, die den Blick in den Rückspiegel konterkarierten: Der Fall der zehnjährigen US-Staatsanleihen, als Benchmark für fast alle Konsumentenkredite, von 3,50 Prozent bis in den Bereich von 2,60 Prozent hinein, und der Bewertungsfaktor für viele Wachstumsaktien, deren Ertragslage über Zeit und Zinshöhe abdiskontiert wird.

Zweitens kam es zur Überraschung vieler zu zu einer positiver als erwartet ausgefallenen Berichtssaison. Erinnern wir uns an die Juli-Umfrage der Bank of America unter großen Kapitalanlegern, die als große Sorge nachgebende Unternehmensgewinne angegeben hatten. Verursacht durch die Entwicklung des US-Dollars, durch gestiegene Kosten und Löhne und weiteres Ungemach. Diesbezüglich hatte man sich abgesichert, Cash aufgebaut – die Folge war ein überaus positiver Börsenverlauf – Schieflage der Großen genannt.

Jetzt, nachdem 71 Prozent der Unternehmen im S&P 500 ihre Ergebnisse zu Quartal zwei des Jahres gemeldet haben, kann man feststellen: Es kam nicht so schlecht wie befürchtet. 77 Prozent der Aktien im S&P 500 haben die Vorhersagen geschlagen sowohl auf Ebene der Umsätze als auch der Gewinne. In diesem Zusammenhang muss man auch noch einmal auf die Leerverkäufe des Hedgefondsmanagers Ray Dalio verweisen, die vor Kurzem durch viele Medien gegeistert waren. Hatte der Starinvestor nicht Ende Juni mit fast 300 Millionen Dollar 29 große europäische Aktien mittels Leerverkäufen ins Visier genommen? Und ist in dieser Zeit nicht alleine der Dax um etwa 1300 Punkte von seinem Tief angestiegen?

Sinkende Inflationsdaten am Mittwoch?

Jetzt steht in der kommenden Woche der nächste Reigen bei den US-Verbraucher- und Erzeugerpreisen auf dem Terminplan. Unglaublich bedeutsam, aus psychologischer Sicht, denn schließlich versprach Jerome Powell schon fast trotzköpfig alles tun zu wollen, um die Inflation nach unten zu bringen. Mit seinem Instrumentenkasten, womit eigentlich Leitzinsen und Bilanzreduzierung gemeint sind. Eine Negativüberraschung würde die Sommerrallye abrupt beenden, dies ist wohl keine große Spekulation. Aber die Zeichen stehen auf Entspannung, wie in einem Artikel in der letzten Woche dargestellt. Ich möchte hier nur ein paar Fakten nennen, warum die Inflationsrate für die Verbraucher tatsächlich ihr Peak erreicht haben könnte. In den USA wohlgemerkt:

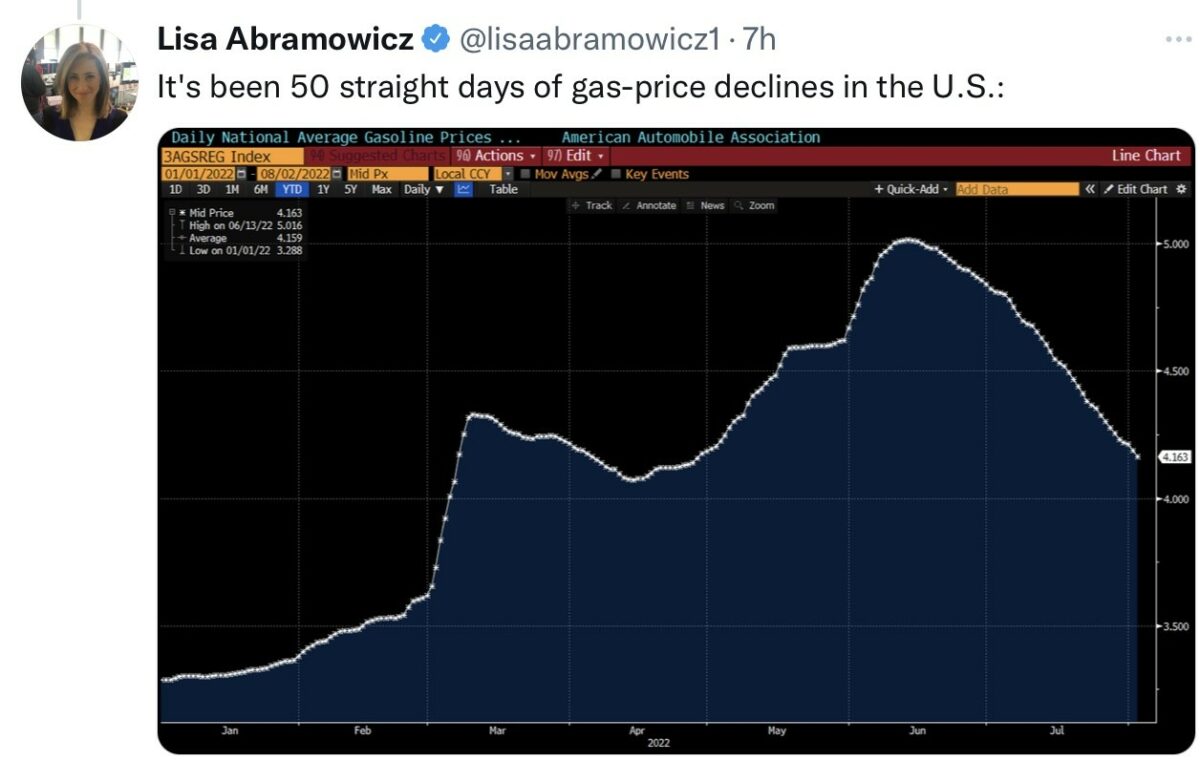

Zunächst der Fall des Ölpreises für WTI, von 120 Dollar im Juni auf nunmehr knapp 88 Dollar. Der bisher absolut größte Preistreiber mit fast 100 Prozent Anstieg zur Vorjahresperiode. Der Rückgang der US-Spritpreise, für US-Präsident Biden, der fast wichtigste Faktor, auch hinsichtlich des eigenen politischen Überlebens: 50 Tage Rückgang in Folge.

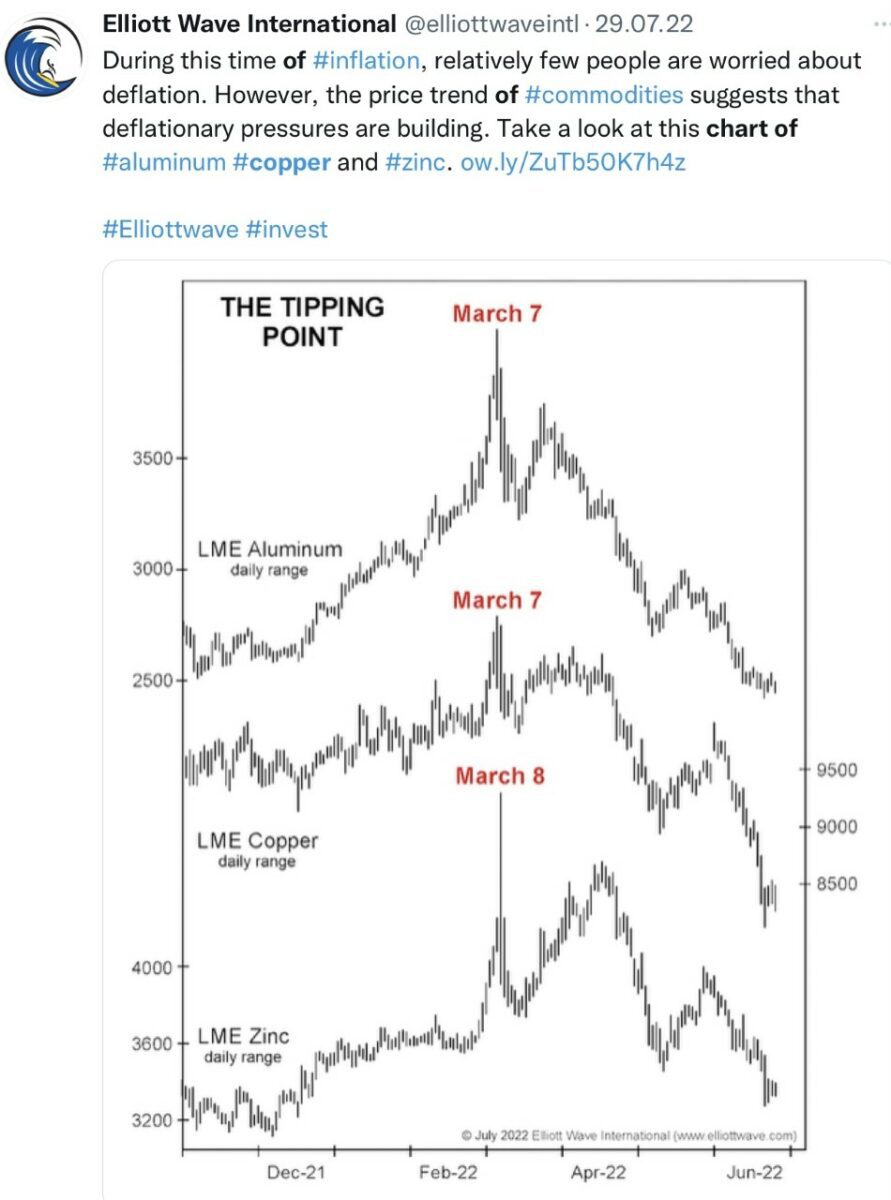

Der Rückgang der Rohstoffpreise ist auch wichtig, allen voran Dr. Copper, dem wohl wichtigsten Industriemetall, von Eisen, aber auch der Fall der Lebensmittelpreise um zehn Prozent, wie die UN jüngst vermeldete. Was aber noch nicht alles im CPI für den Juli eingepreist sein kann – die Feststellung hat ein Timelag. Aber mit den Rohstoffpreisen geht es nun schon eine Weile nach unten, es sind eben Frühindikatoren.

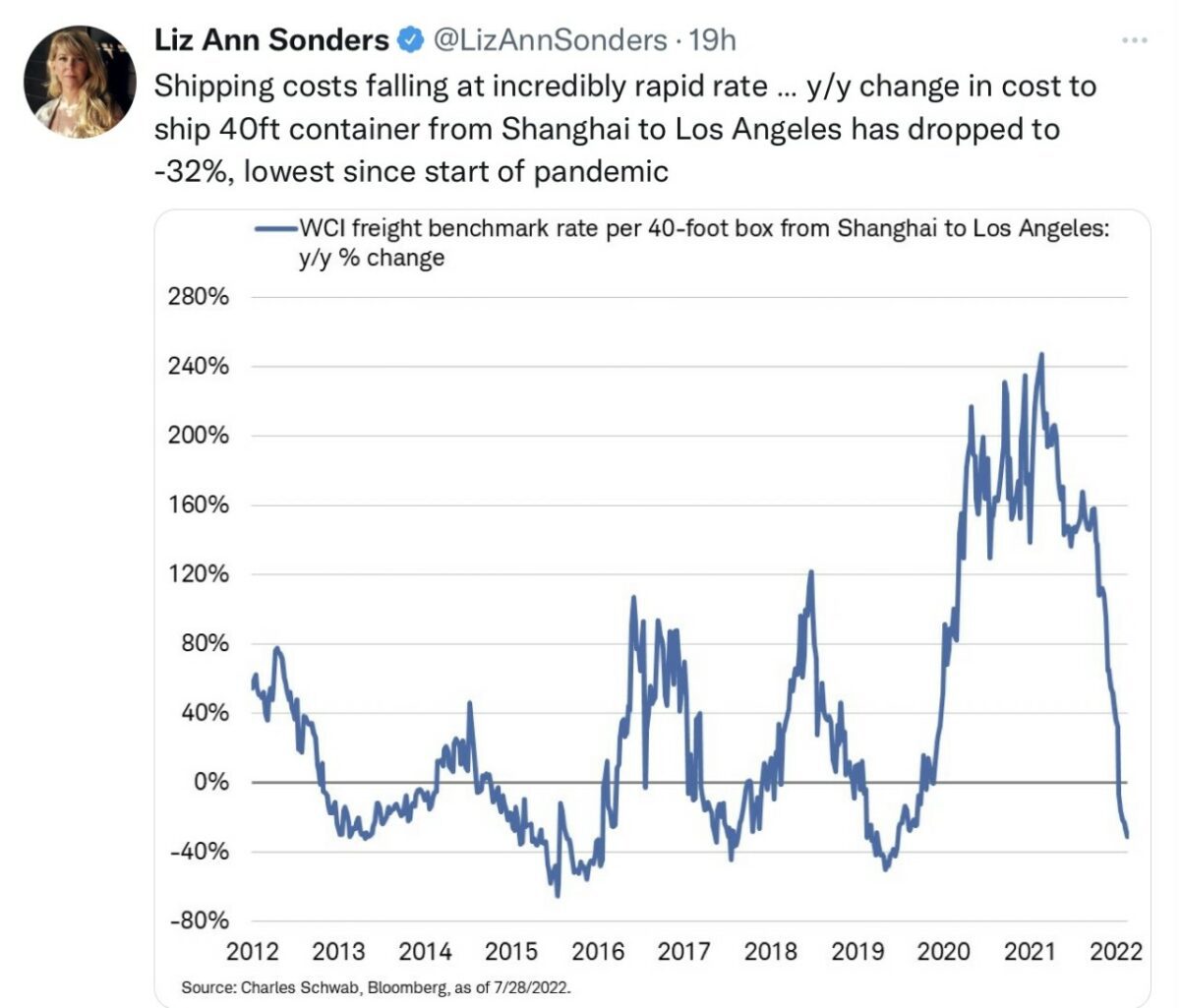

Aber was fast ganz untergegangen ist und doch der Basisfaktor für die andauernd steigenden Güterpreise war: Die Vervielfachung der Transportkosten auf hoher See von Ost nach West, und was aktuell daraus geworden ist. Jede Exponentialkurve im Preissektor trägt den Keim der Zerstörung in sich. Hier die Shipping Costs im freien Fall.

Ganz nebenbei: Bedinden sich nicht gerade 286 Containerschiffe seit 2020 im Bau, die mit Abstand größte Menge im letzten Jahrzehnt? Am 10.8. 2021 wurde dies bei FMW dargestellt. Das wird sich bald in kollabierenden Frachtraten niederschlagen, in den nächsten Jahren. Auch befinden sich weltweit über 20 große Chipfabriken im Bau, um die riesige Nachfrage künftig zu befriedigen. Und was machen aktuell die Umsätze einiger Chiphersteller? Natürlich befinden wir uns durch die gigantisch gestiegene Geldmenge in einem neuen Preiszyklus, mit gestiegenen Löhnen, mit riesigen Steigerungen am Häusermarkt – und auch waren viele Erzeugerpreise im letzten Monat noch fast zweistellig positiv. Deshalb ist die Pipeline-Inflation nicht zu unterschätzen. Die Kerninflation, ohne Nahrung und Energie, könnte im Monatsvergleich noch gestiegen sein, aber gesamt?

Das Stagflationsszenario ist etwas abgetaucht

Für die derzeitige Stabilität der Märkte wie dem S&P 500 Index spricht auch noch ein weiteres Argument: Die größte Angst der Märkte, nämlich das Eintreten einer Stagflation – einer schrumpfenden Wirtschaft bei gleichzeitig hoher Inflation – ist etwas in den Hintergrund gerückt. Denn ein unmittelbares Absinken in eine Rezession bei einer Arbeitslosenrate von 3,5 Prozent, auf einem 50 Jahrestief, ist nicht so ganz vorstellbar – und was die Inflation betrifft, sind die gerade beschriebenen Vorzeichen (zumindest für die USA) nicht von der Hand zu weisen. In den letzten Wochen dominierten in allen Wirtschaftsnachrichten pessimistische Töne und Ängste vor all den wirtschaftlichen Unwägbarkeiten.

Der immer wieder seltsame Nährboden für steigende Kurse hat aber mittlerweile zu einer kleinen Umkehr des Sentiments geführt, ablesbar am Fear&Greed-Index im neutralen Bereich (50 Punkte), am nachlassenden Anteil der Bären (38,9 Prozent, Höchststand am 22. Juni 59,1 Prozent) und an der Erhöhung der Investitionsquote im NAAIM Index mit 55,3 Prozent, das Tief lag vor wenigen Wochen noch bei 20 Prozent. Der sichtbare Beweis, wer für die Rallye mitverantwortlich war, ist auch FOMO – der Angst etwas zu verpassen. Für aktive Fondsmanager sind steigende Märkte ab einer gewissen Höhe, bei Unterinvestition, kaum zu ertragen.

Auf der anderen Seite macht dies den Markt wieder anfälliger für künftig schlechte Nachrichten, wenn es dann wieder heißen könnte: Bad News (Wirtschaft) are Bad News (Börse).

Fazit

Börse verrückt. Wie passt das alles zusammen? Vermutlich ist die gegenwärtige Situation so ungewöhnlich, weil es kein Modell gibt, welches verlässliche Hinweise auf Künftiges geben kann – wie es der Chefvolkswirt Philip Lane, der eigentliche Kopf der EZB und großer Anhänger von ökonomischen Modellen betont hat. Christine Lagarde hängt als Juristin und zugleich Chefin der großen Notenbank an seinen Lippen.

Aber zu Amerika: Vermutlich sind die ganzen wirtschaftlichen Verzerrungen immer noch Folge der Corona-Krise, in der Regierung und Notenbank über neun Billionen Dollar in Form von Rettungspaketen und in Gestalt von Anleihekäufen in den Markt geschleust hatten – als man in manchen US-Bundesstaaten über Bund, Land und Kommunen Arbeitslosen über 4500 Dollar monatlich zukommen ließ, damit der Konsum um alles in der Welt aufrechterhalten bleibt. Das Geld ist immer noch im Umlauf, viele Menschen wollen aktuell immer noch nur zu besseren Löhnen beschäftigt werden. Damit steht die Fed vor der Quadratur des Kreises: Man muss die Inflation bekämpfen, aber darf durch die monetäre Bremse keine saftige Rezession hervorrufen – auch wenn dies erst 2023 der Fall sein sollte.

Aber wie schon vor Wochen ein alter Stratege an der Wall Street in den Raum gestellt hat: „Dies ist die am meisten jemals prognostizierte Rezession“! Und dennoch nicht sicher. Aber nach wie vor gilt: Die Fed war und ist hinter der Kurve – wer zu spät kommt, den bestraft der Kapitalmarkt.

Kommentare lesen und schreiben, hier klicken

Pingback: S&P 500 im Strudel von Inflation, Rezession und zukünftiger Zinswende - finanzmarktwelt.de - Dermittelstand