Das US-Wahljahr 2024 ist bisher eine sehr rekordverdächtiges, für den Weltleitindex S&P 500 und viele andere große Indizes. Noch nie gab es eine solche Kursbewegung mit acht von neun positiven Börsenmonaten in einem Jahr mit Präsidentschaftswahlen und einem Plus von 20,8 Prozent bis zum Ende des dritten Quartals. Aber jetzt kommt die letzte Phase des Wahlkampfs mit all den Unsicherheiten, die ein solches Ereignis hervorbringt, aus nationaler und internationaler Sicht.

S&P 500: Anleger vor Pattsituation

Anleger an den großen US-Börsen stehen momentan vor einer großen Pattsituation: Zum einen lassen viele Konjunkturdaten darauf schließen, dass sich die US-Konjunktur nicht allzu stark abkühlt, also tatsächlich ein Soft Landing gelingen könnte. Wodurch auch die Gewinne der Unternehmen weiterhin dem bisherigen Wachstumspfad folgen könnten. Andererseits käme es dann nicht zu den starken Zinssenkungen, die der Terminmarkt für den Rest des Jahres und für Anfang 2025 eingepreist hat.

Insgesamt bleiben die Aktienmärkte weiter auf großen Höhen, weil eben das große Unheil für die Börsen, eine Rezession, vielleicht doch abgewendet werden kann. Und dann bleibt die Hoffnung auf Stimuli, vonseiten der US-Notenbank und vielleicht von der kommenden US-Regierung. Das klingt zu schön, um wahr zu sein, in einer Welt voller geopolitischer Risiken und einem schlummernden Feind für die Börsen, der alsbald am Horizont wieder auftauchen könnte: Eine Rückkehr der Inflation. Ausgelöst durch einen Wiederanstieg der Geldmenge und der weiteren Verschuldung der USA durch laufende und kommende Konjunkturprogramme. Wie heißt es so schön, die Märkte seien Zins-, Inflations,- und Stimulus-getrieben. Und all das scheint im Moment in ein Goldilocks-Szenario zu münden, das Risikofaktoren ausblendet, die in einer Phase der Euphorie ignoriert werden. Jetzt könnte zu Beginn des vierten Quartals eine etwas ruppige Phase für die Märkte kommen. Verursacht durch eine große Euphorie vieler Anleger, fehlender Absicherung und niedriger Cashquoten bei Big Money. Es riecht nach ein paar Herbststürmen.

S&P 500: Oktober-Blues vor der Jahresendrallye?

Zunächst ein Rückblick auf die letzte Handelswoche. Was werden derzeit nicht alles für Statistiken für den S&P 500 hervorgeholt, um ein außergewöhnliches Wahljahr 2024 zu dokumentieren. So wie diese Grafik von Bloomberg: In 34 der vergangenen 48 Wochen gab es ein Plus beim US-Leitindex, eine Serie, die es in den letzten 40 Jahren nur ganz selten gegeben hat. Und aktuell kam durch die Freitagsrallye noch eine positive Woche hinzu.

Aber nach dem Monats- und Quartalswechsel hakte es zunächst an den Börsen. Plötzlich gab es Abschläge auf breiter Front. Es stieg der Sektor Energie, kein Wunder bei einem so deutlichen Anstieg des Ölpreises, um 8,7 Prozent bis Donnerstag, infolge des sich verschärfenden Konflikts im Nahen Osten. Die Märkte fürchteten bei der Reaktion Israels gegenüber den Iran einen Angriff auf die Ölanlagen, was die Ölpreise ein weiteres Stück nach oben treiben könnte. Und wie oft, kam es schon zu militärischen Aktionen nach Ende der Börsenzeit in den USA! Damit kann kein Anleger eigentlich beruhigt ins Wochenende gehen. Der Nahe Osten ist seit Jahrzehnten ein Pulverfass, aber die Kapitalmärkte reagierten zumeist nur dann, wenn sich Gefahren für die Ölversorgung ergeben haben – unabhängig der vielen menschlichen Schicksale.

Aber dann kam eben der Arbeitsmarktbericht am Freitag, der vielen Sektoren einen Schwenk versetzte. Dennoch ergab die Woche ein sehr gemischtes Bild in der Headmap auf den S&P 500. Hellgrün nur der Bereich Energie.

Wie holprig der Start in den Börsenmonat Oktober zunächst verlaufen ist, zeigt der Wochen-Future auf den S&P 500. Vorbei zunächst die Rekordjagd. War der Freitag ein Gamechanger, oder kommt wieder Abgabedruck?

Warum es im Oktober etwas ruppig werden könnte?

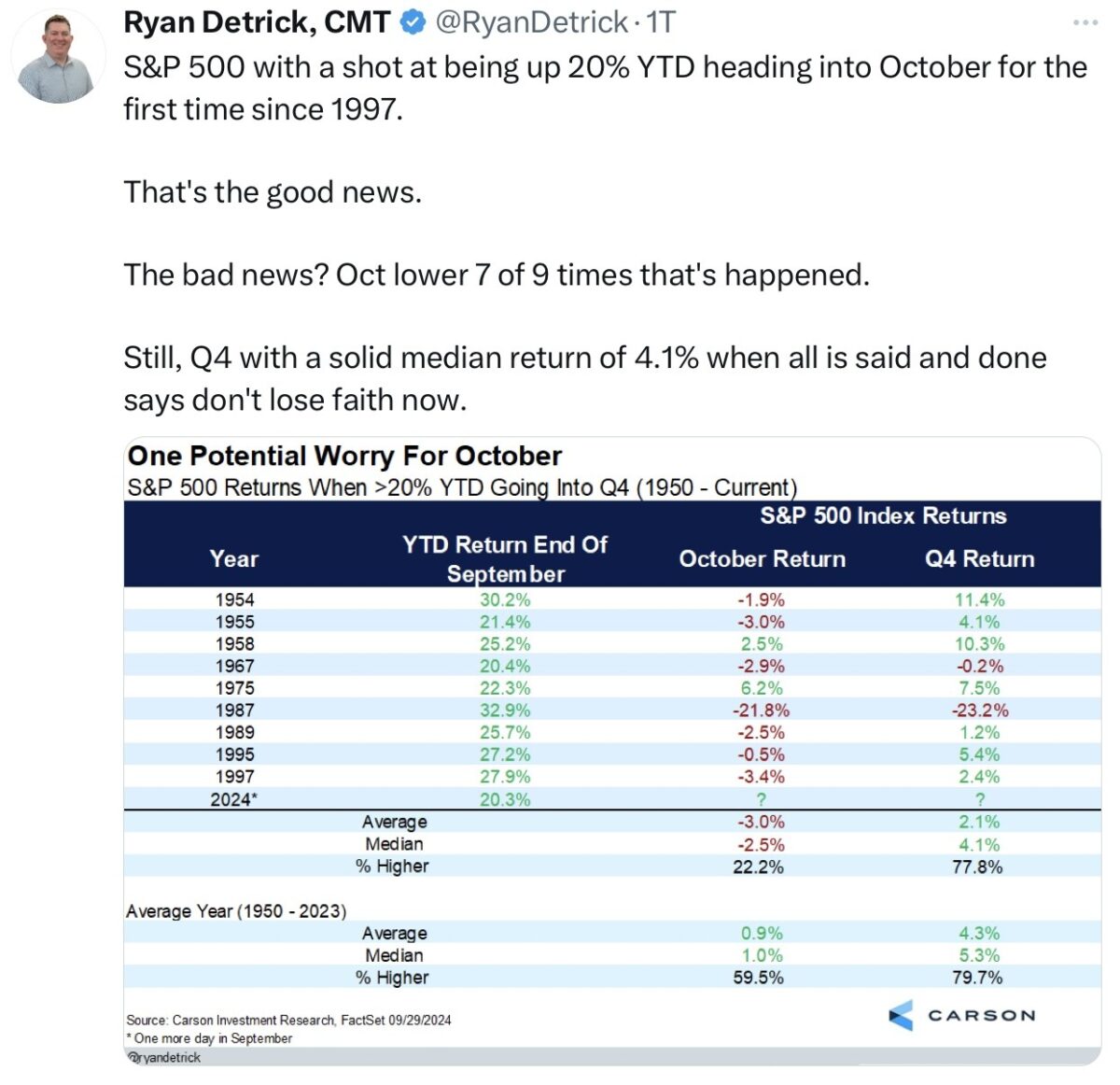

Eine etwas seltsame Frage, vor allem, wenn man sich die Fehlsignale in der Saisonalität im vergangenen Monat betrachtet. Aber es gibt dennoch einige Argumente, die zweifelsohne für Herbststürme im Oktober sprechen: Seit dieser Woche ist die Black-out Period voll aktiv, d.h. die Unternehmen im S&P 500 dürfen keine eigenen Aktien zurückkaufen. Ein schwergewichtiger Faktor, bedenkt man die absolute Höhe der genehmigten Buybacks für dieses Jahr in Höhe von 935 Milliarden Dollar, etwa 5 Milliarden Dollar täglich – was im vergangenen Jahrzehnt mit bis zu 40 Prozent an der Performance des S&P 500 verantwortlich war. Die ersten neun Monate des Jahres sind so ungewöhnlich positiv (+20,8%), dass es schon aus statistischen Gründen zu einem schwächeren Oktober führen müsste. Hier eine Grafik aus dem Statistik-verrückten Amerika, der die Wahrscheinlichkeit für einen weiteren positiven Monat als sehr niedrig ausweist.

Die Kontraindikatoren haben neue Höhen erreicht. Will heißen: Das Sentiment der Anleger ist in große Höhen gestiegen, Gier macht sich breit. Man sichert sich nicht mehr ab, erkennbar an einem niedrigen Put/Call-Ratio, und die Cash Quoten sind laut Bloomberg bei den großen Vermögensverwaltern auf 1,5 Prozent gesunken.

Der schnelle Anstieg der Renditen der 10-jährigen US-Staatsanleihe von 3,60 auf knapp 4,00 Prozent konterkariert die Zinssenkungen der Fed. Denn diese Rendite ist maßgeblich für all die Konsumentenkredite. Die Fed lockert, der Rentenmarkt bremst. Auf die geopolitischen Risiken und all die unknown Unknowns braucht hier nicht extra verwiesen werden, denn die gibt es in jedem Monat, aber der Oktober hat auch hier eine ganz besondere Historie.

Hoffnung auf stark sinkende Zinsen

Des Öfteren konnte man in dieser Woche lesen, dass die Märkte enttäuscht seien über die Aussage Jerome Powells, dass er die Zinsen in den nächsten Sitzungen nur sehr moderat senken wolle. Weil der Markt eben schon 50 Basispunkte-Schritte eingepreist habe und über geringere Zinsschritte enttäuscht sein könnte. Mit allen den Folgen für die Aktienkurse.

Aber ist nicht das Gegenteil die börsenlogische Konsequenz, denn wenn Fed-Chef Powell aktuell angedeutet hätte die Zinsen um weitere 50 Basispunkte zu senken, wäre das nicht etwa ein Eingeständnis einer kommenden Rezession? Weil dann Gefahr im Verzug vorherrschte, weil dann die Unternehmensergebnisse nach unten revidiert werden müssten und es zu einem substanziellen Rückschlag kommen könnte. Und das auch noch vielleicht schon vor den US-Wahlen. Daher ist aus meiner Sicht das Gegenteil der Fall.

Langsamer sinkende Zinsen bedeuten eine erhöhte Wahrscheinlichkeit eines Soft Landings der US-Wirtschaft und wenn sich die Wirtschaft doch verzögert nach und nach abkühlen würde, käme dann langsam auch die erste Wirkung der Zinssenkungen zum Einsatz. Weil eine baldige Rezession und selbst 150 Basispunkte Zinsschritte nichts daran ändern könnten, dass der Markt reif wäre für eine größere Korrektur mit einem Rückgang bis in den Bärenmarkt – so meine Bewertung der aktuellen Zinssituation.

S&P 500 und das Sentiment: Die Stimmung bleibt bullisch

Unverändert zuversichtlich, so könnte man die Stimmung der Investoren umschreiben. Denn sowohl die privaten als auch die institutionellen Anleger haben ihre Einstellung zu den Märkten im Vergleich zu Ende September nicht wesentlich verändert. Das Bullenlager der Privatanleger ist zwar leicht auf 45,5 Prozent zurückgegangen (Vorwoche 49,6%) und das der Bären hat sich auf 27,3 Prozent ausgeweitet (Vorwoche 23,7 Prozent).

Gerade zu eingefroren scheint die Investitionsquote von Big Money zu sein, denn die Zahlenreihe von 87,46 Prozent, 86,64 Prozent und 86,93 Prozent in den letzten Wochen, deutet auf leicht erzwungenen Optimismus hin. Eine noch milde Form von Fear of Missing Out (FOMO), schließlich naht das Jahresende mit dem großen Vergleich, in weniger als 60 Handelstagen.

Ja und das Stimmungsbarometer von CNN, der Fear&Greed-Index, setzte seinen Aufstieg im Bereich der Gier fort. Mit 74 Punkten scheint der Index seit langer Zeit sogar wieder in den Bereich der extremen Gier vordringen zu wollen. Trotz der Lage im Nahen Osten vor dem Wochenende.

Konjunkturdaten: Soft Landing-Hoffnung bekommt weitere Nahrung

Der ISM-Einkaufsmanagerindex für den Dienstleistungssektor notiert mit 54,9 Punkten auf dem höchsten Stand seit Februar. Das war wohl die bedeutsamste Konjunkturmeldung in dieser Woche vor den großen Arbeitsmarktdaten am Freitag. Der Frühindikator aus dem Servicesektor ließ zwar die Zinshoffnungen ab- und die Renditen für langlaufende Anleihen ansteigen, aber im Endeeffekt signalisierte dies eines: Von einer Rezession ist in den USA noch nichts zu spüren, wenn man ins Kalkül nimmt, dass der Dienstleistungssektor für 70 Prozent des US-Bruttoinlandsprodukt verantwortlich ist. Was spielt es da für eine Rolle, wenn der Industriesektor bereits seit über 20 Monaten (mit Pausen) unter der Wachstumsschwelle steht, wenn das Verarbeitende Gewerbe nur gut 10 Prozent zum US-BIP beiträgt. Gleichzeitig ging das Wehklagen wieder los, dass die Federal Reserve in den nächsten Monaten die Zinsen nicht so stark senken könnte. Aber man kann eben nicht beides haben – eine stabile Wirtschaft und stark sinkende Zinsen.

Blieb nur noch der bange Blick auf die großen US-Arbeitsmarktdaten am Freitag – das Wirtschaftsdatum, welches die größten Marktschwankungen provoziert. Und es kam eine faustdicke Überraschung, die neu geschaffenen Stellen waren mit 254.000 etwa 100.000 höher als erwartet, die Arbeitslosenrate sank von 4,2 auf 4,1 Prozent, und die Stundenlöhne stiegen statt um 3,8 um 4,0 Prozent. Die Folge war ein weiterer Anstieg der langfristigen Zinsen, eine Entwicklung, die man bereits die ganze Woche beobachten konnte.

Ganz nebenbei bemerkt: Alle Geldhäuser lagen mit ihren Prognosen daneben, trotz aufwändiger Recherchemethoden. Das zeigt wieder einmal, dass es keine Experten an der Börse geben kann, die die Zukunft vorhersehen. Weder die Notenbank noch die Analysten und wenn es klappt, dann sind dies zumeist Glückstreffer. Aber eines zeigten die Konjunkturdaten in dieser Woche, insgesamt betrachtet: Trotz der vielen Rezessionssignale gibt sich die US-Wirtschaft immer noch äußerst resilient.

Die Freitag-Schlusskurse

Bis Freitagmittag schien der neue Monat mit einer negativen Woche starten zu wollen. Bis der große Arbeitsmarktbericht am Freitag fast die gesamten Wochenverluste bei den Indizes auf einen Schlag ausgemerzt hat. Der Dow Jones beendete die Woche sogar mit einem Allzeithoch. Erstaunlich ist insbesondere aber, dass sich die Indizes zu Handelsschluss verbesserten. Schließlich kann keiner wissen, wie sich die geopolitische Lage am Wochenende entwickeln wird.

Der Wochenschluss:

Dow Jones: plus 0,81 Prozent, 42.352 Punkte, Vorwoche 42.313 Punkte

S&P 500: plus 0,90 Prozent, 5751 Punkte, Vorwoche 5738 Punkte

Nasdaq Composite: plus 1,22 Prozent, 18.137 Punkte, Vorwoche 18.119 Punkte

Russell 2000: plus 1,50 Prozent, 2212 Punkte, Vorwoche 2224 Punkte

Dax 40: plus 0,6 Prozent, 19.120 Punkte, Vorwoche 19.473 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 18,70 Punkte, Vorwoche 16,72 Punkte

10-jährige US-Staatsanleihe: 3,973 Prozent, Vorwoche 3,756 Prozent

2-jährige US-Staatsanleihe: 3,926 Prozent, Vorwoche 3,563 Prozent

Ein heftiger Anstieg der Renditen, sowohl am kurzen als auch am langen Ende in dieser Woche. Das Szenario eines Soft Landings scheint auch am Rentenmarkt anzukommen.

Warum es noch nicht zu einer Rezession gekommen ist

Überall herrscht Wehklagen über die Inflation – infolge der Versorgungsengpässe und der Geldmengenausweitung – und gleichzeitig herrscht großes Rätselraten darüber, warum die stärkste Zinsanhebungsphase der US-Notenbank seit den 1980-ern noch nicht zu einer Rezession geführt hat. Dabei wird einiges geflissentlich unterschlagen:

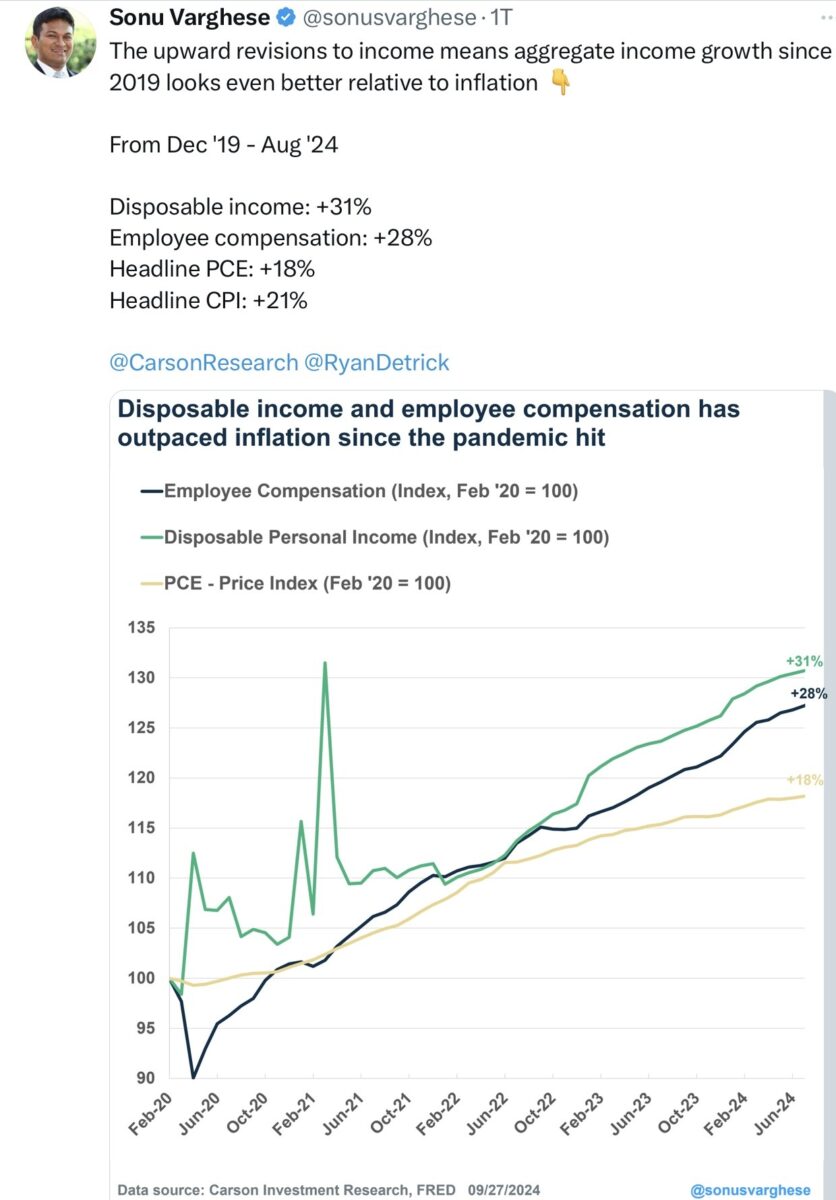

Dem US-Bürger wurde ab 2020 finanziell gewaltig unter die Arme gegriffen. Durch Helikopterschecks in Billionen Dollar Höhe, durch Arbeitslosengeld von Bund, Land und Kommunen, das in zahllosen Fällen höher war, als durch die regulär erzielte Arbeit, in einem Bundesstaat waren dies über 4500 Dollar monatlich. Und dann wollten viele Beschäftigte nach Corona nicht mehr zu denselben Konditionen wie früher arbeiten. Die Folge waren massive Lohnerhöhungen. Dann gab es noch den großen Vermögenseffekt, dergestalt, dass Menschen mit abgezahltem Wohneigentum am Kapitalmarkt über 5 Prozent Zinsen bei Geldmarktfonds erhalten hatten. Und nicht zu vergessen der Anstieg des großen S&P 500 vom Herbst des Jahres 2022 bis aktuell um über 60 Prozent. Im Land mit einer der größten Aktionärsquoten in der Welt.

Das alles hat dazu beigetragen, dass die disponiblen Vermögen in den letzten viereinhalb Jahren stärker gestiegen sind, als die Inflation. Wie diese Übersicht zeigt. (Quelle:US-Notenbankfiliale St.Louis)

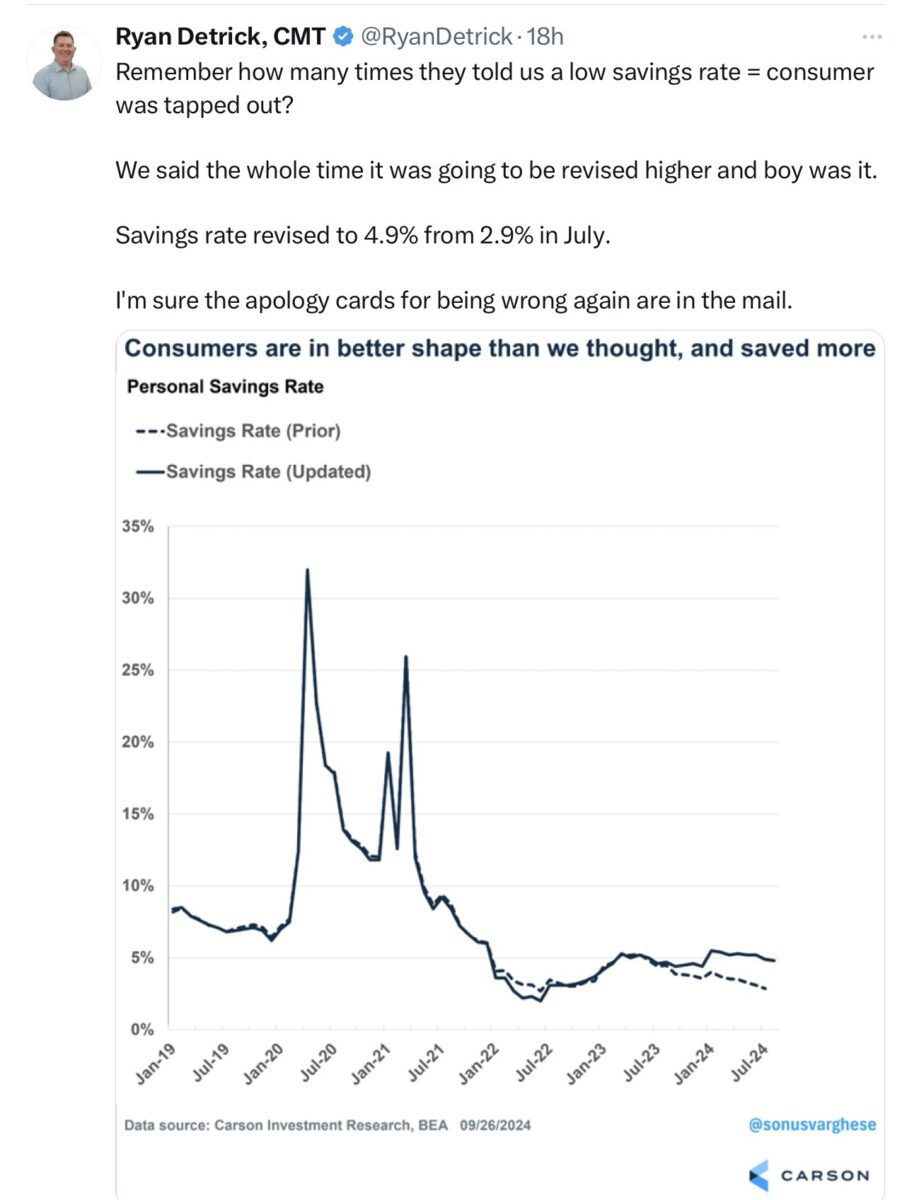

Das gilt natürlich nicht für Teile der Bevölkerung, die von Paycheck zu Paycheck leben und ihre Kreditkarten regelmäßig ausreizen. Denen ging und geht es schlecht, aber die Kreditkartenschulden repräsentieren etwa 17 Prozent der Schulden der Amerikaner. Das Ganze muss aber im Hinblick auf die Gesamtbevölkerung gesehen werden. Die Zuwendungen des Staates sind aufgebraucht, die Sparrate ist gesunken, aber nicht ins Extrem, wie die erst kürzlich wundersame Revision der Savings Rate gezeigt hat. Aber so eine Revision nach oben kann nicht erfunden worden sein, bei aller Fragwürdigkeit der US-Datenerhebung. In der Grafik schön zu sehen sind die gewaltigen Anstiege des Sparvolumens durch staatliche Zuschüsse in den Jahren 2020/2021.

Aber ein weiterer Aspekt wird auch etwas unterschlagen. Nach zwei Jahren realer Kaufkraftverluste (ohne staatliche Zuwendungen) und durch eine bis zu 9,1 Prozent hohe Inflation ist die reale Einkommensrate bereits seit 16 Monaten positiv. Die Gesamt-Lohnzuwäche im zweiten Quartal betrugen 3,8 Prozent, während die Inflationsrate sich schon unter der 3 Prozent Marke bewegt. Und wie der letzte Arbeitsmarktbericht gezeigt hat, stiegen die Löhne durchschnittlich sogar um 4,0 Prozent.

Auch wenn man berechtigt Skepsis gegenüber den US-Wirtschaftsdaten, gerade in der Wahlkampfphase, walten lassen muss, dürfte der gerade geschilderte Zusammenhang nicht aus der Luft gegriffen sein. Denn hätten die Bürger wirklich durch die Inflation über Jahre deutlich Kaufkraftverluste erlitten, so hätten die Einzelhandelsumsätze fallen müssen sowie die Aktienkurse der Einzelhändler. Ebenso hätte es kein Wirtschaftswachstum in den USA geben dürfen, denn schließlich bestimmt der Konsument zu 70 Prozent das Bruttoinlandsprodukt.

Das alles muss nicht so bleiben, muss nicht so weitergehen. Eine Rezession steht durchaus im Bereich des Möglichen, wenn die höheren Zinsen bei Refinanzierungen durchschlagen. Aber die oben angeführten Fakten zeigen, warum es in den USA, trotz der am sichersten prognostizierten Rezession aller Zeiten für 2023, eben nicht zu derselben gekommen ist.

Fazit

Das große Thema an den Märkten ist weiterhin die Frage: Gelingt ein Soft Landing, und wie stark können die Zinssenkungen die Wirtschaft ankurbeln oder zumindest im Vorfeld das Sentiment der Anleger verbessern, um weiter zu konsumieren? Unabhängig von all den geopolitischen Risiken und der Wahlunsicherheit. Letzteres hat an Märkten bisher noch keine Rolle gespielt.

Der Arbeitsmarktbericht am Freitag war so etwas wie ein Paukenschlag, den keiner vorhergesehen hat. Die folgende Kursrallye drehte das fast schon sichere Wochenminus um. Dennoch: Nach drei so starken Quartalen des Jahres 2024 wächst die Wahrscheinlichkeit einer Korrektur, wofür der Oktober eigentlich stets prädestiniert war. Auch wenn das Thema Saisonalität manch einem zu den Ohren herauskommt – Marktkorrekturen von fünf bis zehn Prozent sind durchaus üblich, auch in einem Bullenmarkt. Und zwar dann, wenn man diese nicht erwartet. Wenn die Stimmung stetig euphorischer geworden ist.

Unabhängig vom Rest des Jahres, der spätestens nach dem Wahlen geprägt sein wird vom Kampf der aktiven Fondsmanager gegen die immer mächtiger werdenden ETFs, wo es vor allem um eines geht: Wer schlägt den allmächtigen Index, den S&P 500 in seiner Performance, oder wer bleibt zumindest in Schlagweite desselben? Nach einem opulenten Jahr 2023 mit 24 Prozent Kursgewinn (noch ohne Dividenden) und bereits 21 Prozent in diesem Jahr. Sollte dies auch im Rest diesem Jahr auf so bleiben oder noch weiter nach oben gehen, ist für zahlreiche Geldverwalter Land unter. Und man wird zwangsläufig in den verbleibenden Wochen des Jahres einer fahrenden Straßenbahn hinterherrennen. Wie es einst andere Kostolany so schön formuliert hat. Aber zunächst kommt der Oktober, der der Euphorie durch überraschende Einbrüche Grenzen setzten könnte, was überhaupt erst die Basis für eine Jahresrallye schaffen würde.

Wie bezeichnete der Goldman Sachs-Analyst Scott Rubner, der eigentlich als Bulle für den S&P 500 aufgetreten ist, die aktuelle Lage? „Jagd auf ,Roter’ Oktober!“ In Anlehnung an den bekannten Kinofilm und zugleich ein schönes Wortspiel.

Kommentare lesen und schreiben, hier klicken