Jeden Tag dominiert das Thema der Künstlichen Intelligenz (KI) an den Börsen, ein Boom, der nicht nur Nasdaq und S&P 500 antreibt, sondern viele Indizes auf der ganzen Welt. In dieser Woche wurde die Aktie von Nvidia sogar als Symbol und Maßstab für die Marktentwicklung „hochgejazzt“, von deren Ergebnismeldung so ziemlich alles abhängen sollte. „The most important stock on earth“, so Goldman Sachs. Der Chip-Designer hat geliefert und das sechste Quartal hintereinander die schon vorher hochgesteckten Erwartungen übertroffen. Damit wurde auch der eigentliche Bremsklotz für die Börsen – die steigenden Kapitalmarktzinsen – beiseite geräumt, die in der Vergangenheit stets mit fallenden Indizes einhergingen.

Damit ist jedoch immer noch nicht das Szenario einer saisonal bedingten Korrektur für den S&P 500 in naher Zukunft vom Tisch. Die es natürlich geben müsste, nach einen viermonatigen Boom, mit einer kleinen Wahrscheinlichkeit, dass die Kurse nicht rasch über mehrere Prozent in den Indizes fallen werden.

Weil eben der Rest der unterbewerteten Titel aufholen könnte, damit ein Abbau der Überbewertung des Leitindex über die Zeit erfolgt. Aber dies wird vermutlich der Faktor Mensch verhindern. Denn Gier ist einer der Triebfedern in jeder Hausse, die nicht nur „Hirn frisst“, sondern eben für Kursaufschläge sorgt. Ein immer wiederkehrendes Phänomen, auch zu Zeiten der künstlichen Intelligenz. Denn Aktien werden immer noch vom „Homo Sapiens“ erworben.

Gegen Emotionen und Momentum ist nach wie vor kein Kraut gewachsen, keine rationale Strategie gefeit, denn auch Big Money, in Gestalt des aktiven Fondsmanagerments, muss in bestimmten Marktphasen in den Markt – rein, oder auch raus. Dafür sorgen die Regularien der Finanzbranche und auch das Karriererisiko der aktiven Fondsbranche. Wehe, wer zu früh bei Nvidia ausgestiegen oder gar short gegangen ist.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Die Magnificent Five treiben die Indizes

In der Heatmap auf den S&P 500 seit Jahresbeginn wird deutlich, wer für die Anstiege des Leitindex verantwortlich ist: Nvidia, Meta, Amazon, Microsoft, ein wenig Google, aber nicht mehr Apple und Tesla.

Damit sind es die Mag 5, begleitet von der Aktie von Warren Buffett, Berkshire Hathaway. Es ist eine kleine Sensation, wie es der Starinvestor geschafft hat mit seiner Beteiligungsgesellschaft 17 Prozent bisherigen Jahresgewinn einzufahren, wo doch sein 50 Prozent Schwergewicht, Apple mit 5 Prozent im Minus steht. Ohne ins Schwärmen zu kommen: welcher Fonds hat es in 59 Jahren geschafft, sein Investment von Anfang an gerechnet mit einer Aktie von zwölf Dollar auf ungesplittet 627.800 Dollar bis zum aktuellen Zeitpunkt zu steigern? Über acht Rezessionen hinweg und trotz vieler Kriege?

Hier die Heatmap auf den S&P 500 seit Jahresbeginn:

Der Hype um die Künstliche Intelligenz und um den Techwerte allgemein treibt die Kurse schon seit Anfang 2023. Ständig werden Vergleiche zur Dotcom Bubble herangezogen, Nvidia mit Cisco verglichen. Natürlich ähnelt sich die Bewertung der Techwerte im Vergleich zur Jahrtausendwende, aber die Marge von Nvidia liegt erheblich über der von Cisco zu jener Zeit (28 zu 17 Prozent im 5-Jahresvergleich).

Eine völlig ungesunde Konzentration auf zehn Aktien, die die Hälfte des Index ausmachen. Aber ein großer Unterschied zur damaligen Zeit ist, dass die jetzigen Highflyer sehr profitabel sind und dass der Rest des Aktienmarkes im Gegensatz zum Jahr 2000 bei Weitem niedriger bewertet ist. Starke Korrektur ja, aber ein Crash wie von 2000 bis 2003?

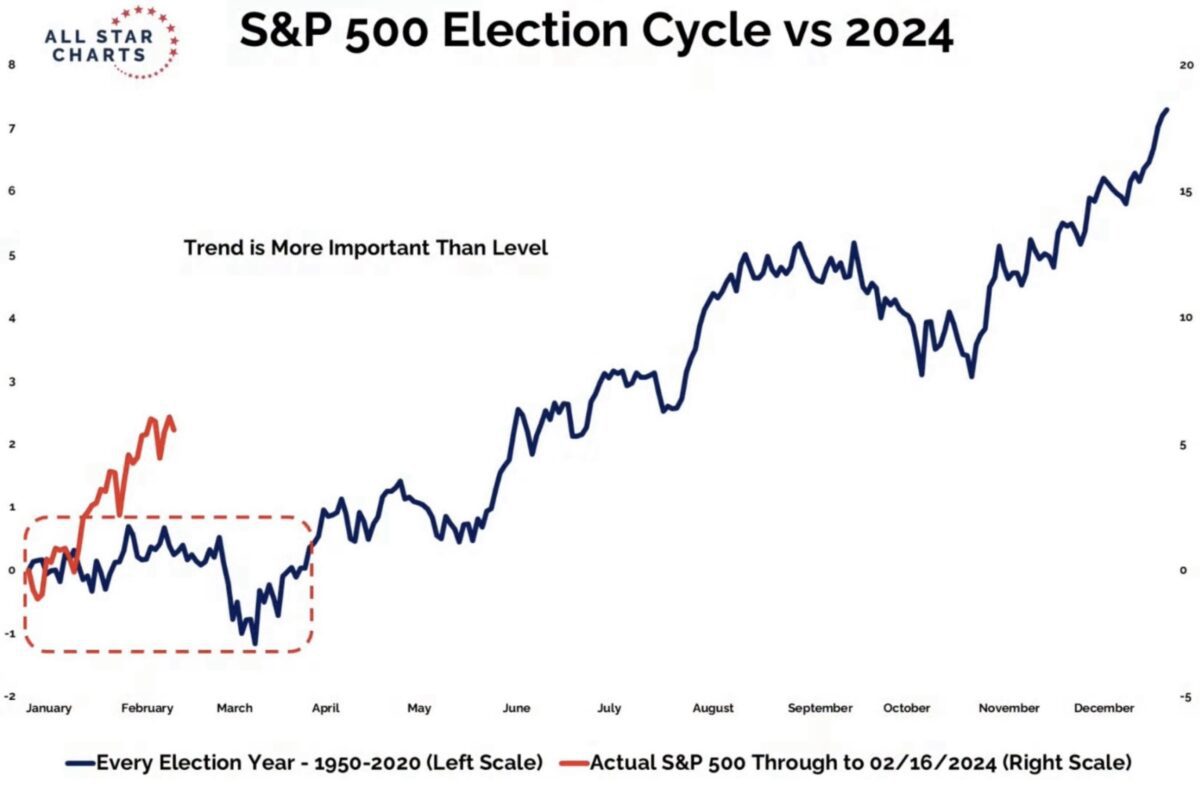

Wo aber bleibt dieselbe bei S&P 500 und Nasdaq in der zweiten Februarhälfte?

Wenn man sich die Kursentwicklung im Februar betrachtet, so erkennt man ab dem 12. des Monats den Versuch einer Korrektur, über eine Woche lang, der aber durch die Zahlen von Nvidia abrupt beendet wurde. Der Chart auf den Future des S&P 500 zeigt es. Marktschwäche, sofort weggespült durch Nvidua und Co.:

So sollte eigentlich ein typischer Februarverlauf aussehen, in einem Wahljahr. Kurz hatte es danach ausgesehen, aber der Februar hat noch vier Börsentage:

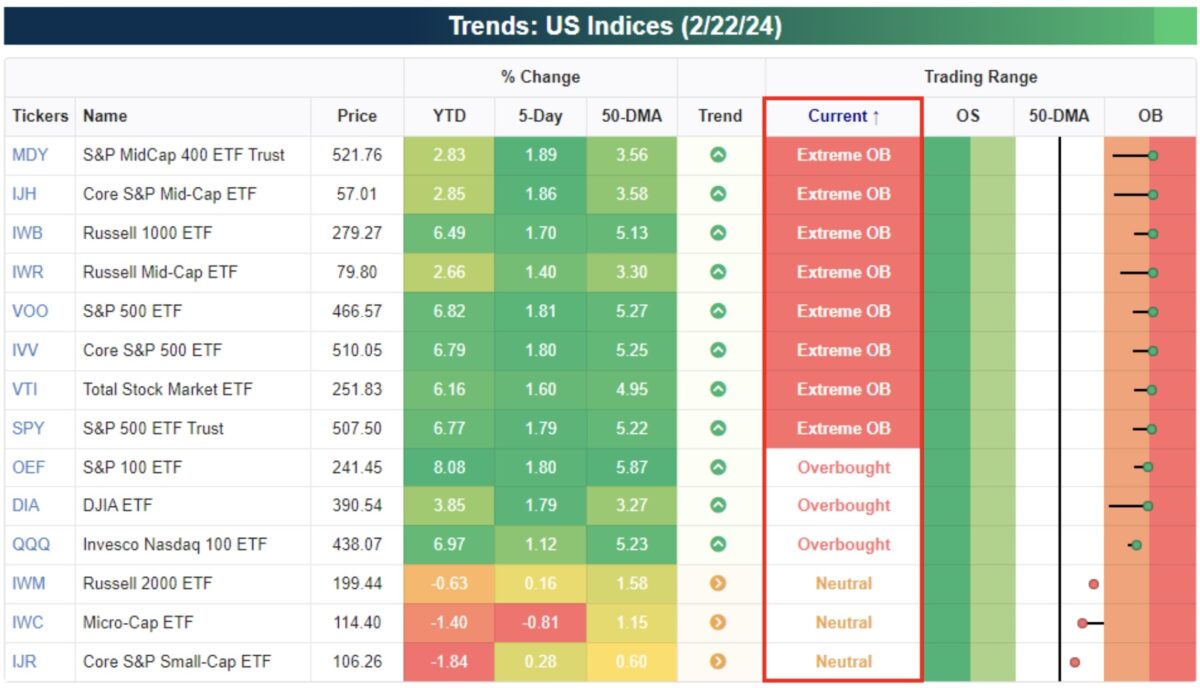

Wo man hinblickt bei den US-Indizes – fast überall (extrem) überkauft.

Durch die Marktentwicklung wird eine Zinssenkung der US-Notenbank immer weiter in den Sommer hinein verschoben, weil sich die Financial Conditions mit hohen Aktienkursen gelockert haben. Aber gleichzeitig sind auch die Renditen der zehnjährigen US-Staatsanleihen gestiegen, der Benchmark für die meisten Konsumentenkredite. Man sollte deshalb nicht so frühzeitig auf allzu ferne Zinssenkungen spekulieren. Denn ein Einbruch am Aktienmarkt, der immer sehr rasch vonstatten geht, bei gleichzeitig erhöhten und konsumfeindlichen Kapitalmarktzinsen – ruckzuck wären sie wieder oben, die Finanzierungsbedingungen in den USA.

Und es gibt ein weiteres Faktum, welches die Allerwenigsten auf dem Schirm haben. Wann immer zwischen zwei Fed-Sitzungen der S&P 500 um 10 Prozent korrigiert hatte, änderte sich das Wording der US-Notenbank, bei 20 Prozent gab es zumeist sofort einen Zinsschritt. Sollte es in diesem Jahr eine stärkere Korrektur an den Aktienmärkten geben, wäre für aus meiner Sicht jedes vorherige Fed- Statement Makulatur.

In den USA hat die Stabilität des Aktienmarktes eine ungleich stärkere Bedeutung als in anderen Ländern. Denn die aktienbasierten Rentenkassen (401k) hängen ganz entscheidend von der Stärke des Marktes ab. Wie würden Abermillionen von US-Pensionären wohl reagieren, wenn sie von der Kasse ein Schreiben bekämen, in dem niedrigere Pensionen in Aussicht gestellt werden? Wohl mit deutlichem Konsumverzicht – und das in einem Wahljahr! Wer die letzten Börsenjahre noch ein bisschen im Gedächtnis hat, wird sich an die Hektik erinnern, die jedes Mal bei der Notenbank auftrat, wenn sich der Aktienmarkt der Schwelle zu einem Bärenmarkt angenähert hatte. Nur als Hinweis für allzu weit in die Zukunft hineinreichende Prognosen.

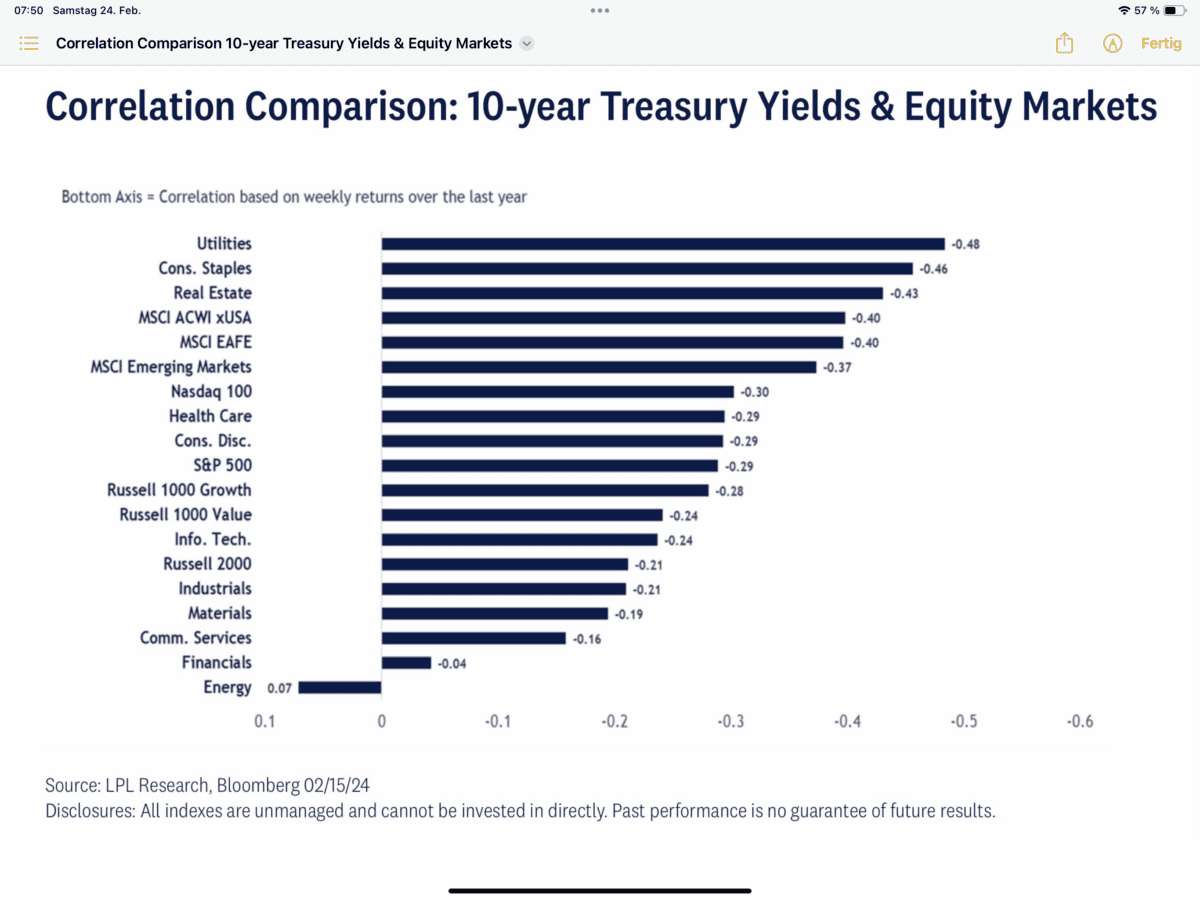

Wie stark reagieren die Sektoren im S&P 500 auf steigende Kapitalmarktzinsen? Sollte es mit der 10-Jährigen noch etwas weiter nach oben gehen, hier die Reaktion diverser Sektoren auf deren Korrelation aus dem vergangenen Jahr:

Konjunkturdaten in dieser Woche

Was die Wirtschaftsdaten angeht, so bleibt es bei der großen, globalen Divergenz. Während es aus Europa (besonders aus Deutschland) und Asien immer wieder Daten über die Schwäche der dortigen Volkswirtschaften gibt, zeigen sich in den USA immer noch keine Anzeichen von wirtschaftlicher Abkühlung. Der Indikator für das aktuelle Wachstum im ersten Quartal für die USA – GDPNOW der Atlanta Fed – zeigt mit etwa 3 Prozent immer noch ansehnliches Wachstum an.

So liegt der Einkaufsmanagerindex (gesamt) für Europa für den Monat Februar mit 48,9 Punkten im Schrumpfungsbereich, in den USA steht dieser hingegen mit 51,3 Punkten weiter auf Expansion.

Die exorbitante Neuverschuldung der USA mit über 7 Prozent im Durchschnitt der letzten Jahre zeigt anscheinend immer weiter Wirkung.

Der wichtigste Konjunkturindikator in Deutschland, der Ifo-Index, wies für den Februar ein leichtes Plus von 0,3 Punkten auf 85,5 Zähler auf. Zumindest kein weiterer Rückgang. Aber dies deutet eben nur auf ein Dahinschwanken an der Null-Linie beim Wachstum hin.

In den USA hat sich eine Situation entwickelt, die Ökonomen vor ein Rätsel stellt. In dieser Woche zeigte der Sammelindex der Frühindikatoren des Conference Board LEI wieder ein Minus für die USA (-0,4%). Es war bereits der 22. Rückgang in Folge seit dem Frühjahr 2022. Sehr ungewöhnlich, zwar hatten die USA in diesem Zeitraum bereits eine technische Rezession, aber von der sichersten Rezession aller Zeiten, die die Wirtschaftsinstitute für 2023 mit der größten Wahrscheinlichkeit seit Jahrzehnten prognostiziert hatten, ist immer noch nichts zu sehen.

Aber diese Konstellation ist statistisch nichts Ungewöhnliches, denn bei der Vorhersage einer Rezession tappen Volkswirte für gewöhnlich fast immer im Dunkeln. Diese kommt überraschend, wie aus heiterem Himmel, auch wenn sie für 2024 schon aus den Köpfen verschwunden ist. Die Historie hat dies bewiesen.

S&P 500: Sentiment, Positionierung der Großen

Bei den Stimmungsdaten in den USA zeigt der Privatanleger weiterhin großen Optimismus. Das Lager der Bullen ist von 42,2 auf 44,3 Prozent gestiegen, während die Bärenquote leicht von 26,8 auf 26,2 Prozent nachgegeben hat.

War es die Sorge vor einer Enttäuschung durch schlechtere Nvidia-Zahlen, die im Vorfeld zu einer vorsichtigeren Positionierung von Big Money geführt hat? Mit der Investitionsquote von 74,7 Prozent gab es schon einen deutlichen Rücksetzer zur Vorwoche (95,58%). Aber das war die Erhebung zum Mittwoch. Ab Donnerstag dürfte sich dies bereits schon wieder deutlich geändert haben, der Anstieg des S&P 500 von über zwei Prozent, dürfte ohne die aktiven Fondsbranche wohl nicht zustande gekommen sein.

Aber nach den Ergebnissen von Nvidia war die Euphorie wieder da, der Fear&Greed Index sprang mit 78 Prozent wieder in den Bereich der extremen Gier.

Die Freitagsschlusskurse

Vor einer Woche hieß es: Das erste Wochenminus für den großen S&P 500 in diesem Jahr ist da. Aber dann kamen die Nvidia-Zahlen, die allein am Donnerstag den Kurswert der Magnificent Seven um 550 Milliarden Dollar in die Höhe getrieben haben.

Am Freitag wurde beim S&P 500 kurzzeitig schon die Marke von 5100 Punkten überschritten. Wo lag das durchschnittliche Jahresziel der Institute für den Index? Bei 4860 Punkten.

Nach den spektakulären Gewinnen von Nvidia und anderer Techwerte endete der Freitag recht unspektakulär. Nichtsdestotrotz liegt der S&P 500 nach acht Handelswochen des Jahres bereits 7,29 Prozent im Plus und hat hierbei 13 neue Allzeithochs erreicht.

Die Tages und Wochenveränderungen:

Dow Jones: plus 0,16 Prozent, 39.131 Punkte, Vorwoche 38.627 Punkte

S&P 500: plus 0,03 Prozent, 5088 Punkte, Vorwoche 5026 Punkte

Nasdaq Composite: minus 0,28 Prozent, 15.996 Punkte Vorwoche 15.775 Punkte

Russell 2000: plus 0,14 Prozent, 2016 Punkte, Vorwoche 2032 Punkte

Dax 40: plus 0,3 Prozent, 17.419 Punkte, Vorwoche 17.117 Punkte (Xetra-Schluss)

Wieder ein neues Allzeithoch für den Dax 40 mit 17.444 Punkten, im Tagesverlauf, trotz sehr bescheidener Wirtschaftsdaten.

Volatilitätsindex VIX: 13,75 Punkte, minus 5,43 Prozent, Vorwoche 14,30 Punkte

10-jährige US-Staatsanleihe: 4,252 Prozent Vorwoche 4,291 Prozent

2-jährige US-Staatsanleihe: 4,692 Prozent, Vorwoche 4,652 Prozent

Geldpolitik: Warum eine Zinsanhebung der Fed in 2024 ein Beben auslösen würde

Die Fed hat sich zur Maßgabe gemacht, die Märkte nicht überraschen zu wollen. So gab es seit 2009 keine einzige Zinsveränderung, ohne dass dies am Markt vorher angekündigt worden wäre. In dieser Woche tauchten aber bereits Spekulationen auf, dass der nächste Zinschritt der Fed eine Anhebung sein könnte.

Zuletzt hat die US-Notenbank in ihrer Projektion drei Zinssenkungen für 2024 angekündigt, wie soll hier plötzlich eine Zinsanhebung im Raum stehen, wo noch nicht einmal Zinssenkungen aus dem Markt sind? Wie es urplötzlich aufgrund einiger heißerer Wirtschaftsindikatoren zum Thema einer Zinsanhebung gekommen ist, erscheint ein wenig rätselhaft.

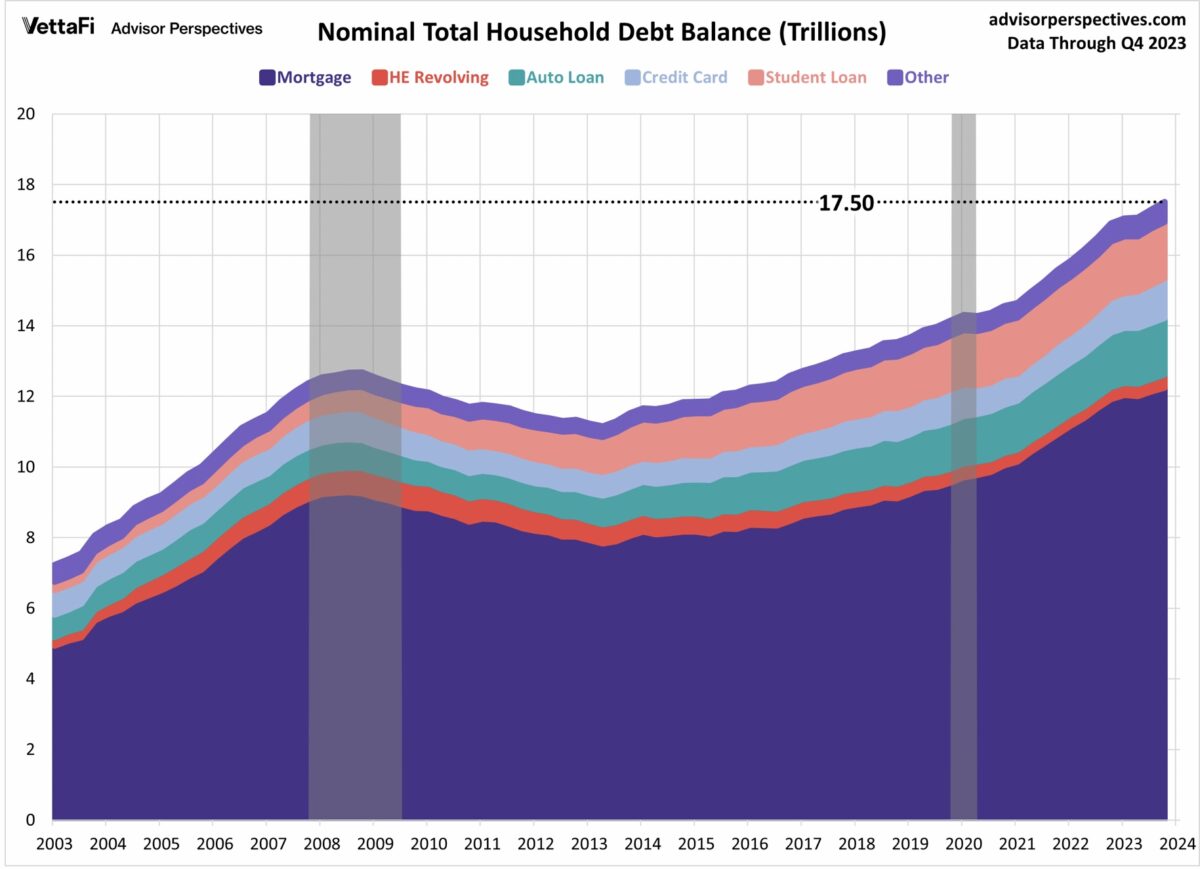

Das Grundproblem: Die Fed hat die Zinsen in 16 Monaten um 525 Basispunkte angehoben, die USA sind insgesamt mit 104 Billionen Dollar verschuldet, allein der Staat mit 34,2 Billionen, von denen 10 Billionen Dollar Dollar in diesem Jahr refinanziert werden müssen.

Die noch wichtigeren Kapitalmarktzinsen stehen bei den Kurzläufern bei über 5 Prozent, bei allen lang laufenden Anleihen bei über 4,25 Prozent. Daran orientieren sich die Konsumentenkredite, von Immobilien bis hin zu den Kreditkarten.

Das hier ist die Verschuldung des US-Konsumenten zum Jahreswechsel 2024 – 17,50 Billionen Dollar:

Es ist schon ein wenig rätselhaft, wie Ex-Finanzminister Larry Summer auf die Idee kommt, die Fed könnte in diesem Wahljahr noch einmal die Zinsen anheben. Bis zur Wahl sind es nur noch 36 Wochen. Das wäre eine Steilvorlage für Donald Trump, als neuen US-Präsidenten und seine ersten Handlungen wären mit einem Druck auf die Notenbank verbunden, die Zinsen sofort massiv zu senken. Dafür würde er zunächst einmal den Präsidenten der Fed austauschen.

Die Forderung nach Leitzinsen von 5,75 Prozent oder höher sind damit eine Steilvorlage für einen Wechsel in der Regierung der USA. Das würde den verschuldeten US-Konsumenten belasten, der letzte Rest an Zustimmung für die Biden-Regierung wäre dahin.

Warum das Lamento einiger Notenbanker, dass die bisherige Zinsanhebungswelle die Wirtschaft und die Inflation nicht mehr einbremst? Man sollte sich ein wenig an die eigene Nase fassen. Denn wer von Sommer 2020 bis zum März 2022 die Leitzinsen in der Nähe der Null-Marke belassen hat, obwohl die Inflation schon für Monate auf über 8 Prozent geklettert war, braucht sich um diese Konstellation nicht zu beschweren. Denn in dieser langen Phase haben Unternehmen und Konsumenten sich langfristig verschuldet, so dass Leitzinsanhebungen für eine gewisse Zeit an Wirkung verloren haben. So wie bei den Verbrauchern, bei den 89 Prozent der Schulden langfristig finanziert sind. Aber auch bei Unternehmen, dort eher im Bereich von 3-5 Jahren. Aber die Zinsanhebungen werden nach und nach wirken und weh tun, insbesondere für den Staat, dessen Zinslast schon die 1000 Milliarden Dollar-Marke für den Haushalt überstiegen hat und es ist in diesem Jahr eine zweistellige Billionen Dollar-Summe an Anleihen zu refinanzieren.

Und da noch einmal die Zinsen im Wahljahr anheben? Man sollte nicht auf einen ersten Fehler (lange Nullzinsphase) einen zweiten folgen lassen. Als man im November 2021 bei über 8 Prozent Inflation die Zinswende ankündigte (auf Druck von Präsident Biden), dauerte es noch fast fünf Monate bis zum ersten Trippelschrittchen von 0,25 Prozent. First too late…..!

Der Markt erwartete im Dezember anhand der Futures sechs bis sieben Zinssenkungen. Jetzt sind es noch 80 Basispunkte und man liegt etwa auf der Höhe der drei von Jerome Powell angedeuteten Schritte. Dann plötzlich eine Kehrtwende, die in keinem Markt eingepreist ist, weder bei Aktien, noch bei Renten, noch im Optionsmarkt, wenige Wochen vor der Wahl? Das wäre ein Beben bei 104 Billionen Dollar Schulden in den USA. Bye bye, Mr. Biden.

Aktienmarkt Japan: Nikkei 225 auf neuem Allzeithoch

Es war die Schlagzeile schlechthin, die Meldung eines neuen Allzeithochs für den japanischen Aktienmarkt Nikkei 225. Er überwand endlich das bisherige Hoch vom 29. Dezember 1989 mit 38.915 Punkten. Eine einmalige Durststrecke, die weit über die Periode nach der großen Depression in den USA von 1929 hinausging. Hierzu ein paar Gedanken zu einer Zeit, die als eine der größten Blasen in der Geschichte der Marktwirtschaft eingegangen ist.

Der Nikkei mit den 225 größten Unternehmen im Lande, hatte in den 1980-ern eine beispiellose Hausse hingelegt. Er versechsfachte sich nicht nur in dem Jahrzehnt, sondern die Kursanstiege waren von 1970 bis 19990 sogar acht Mal so stark wie die der weltweiten Aktienmärkte, die natürlich sehr stark durch die Ölkrisen gelitten hatten.

Auslöser war eine Schuldenorgie ohnegleichen und ein Technologieboom, bei dem man im Westen schon die Angst hatte, nie mehr technologisch mit Japan mithalten zu können. Und natürlich ein Immobilienboom, der für heutige Verhältnisse unvorstellbar ist – bei dem die Immobilienwerte in Tokio höher waren als die von ganz Kalifornien.

Ich erinnere mich noch gut an die Zeit, in der man Elektronik von Sony oder Panasonic haben musste, weil es einfach unglaublich fortschrittliche Geräte waren. Dies hatte dazu geführt, dass Japans Gewicht im MSCI World im Jahre 1989 – 41 Prozent betragen hatte. Ein kleines Warnzeichen für die USA, die es momentan auf knapp 70 Prozent im Weltindex bringen. Der japanische Markt hat heute, trotz seines neuen Allzeithochs von 39.156 Punkten im MSCI World nur eine Gewichtung von etwa 6,5 Prozent.

Die größten Aktien der damaligen Zeit waren natürlich japanische Werte, von denen man heute gar nicht mehr spricht. Hier die Übersicht über die 10 größten Aktien, 1990 fast alles japanische Titel.

Der anschließende Einbruch war rasant, bereits 1990 fiel der Index bis auf 23.500 Punkte, im Jahre 1992 auf 14.509 Punkte. Ein Einbruch, den es weder nach der Dotcom Bubble als auch nach der Finanzkrise (-57%) beim S&P 500 gegeben hatte. Die Leidenszeit für den Nikkei 225 war gigantisch, ewig lang und sehr tief. Kurse von 7000-7500 im Index gab es sowohl in den Jahren 2003, 2008, als auch 2009. Die Folge war eine unvorstellbar laxe Geldpolitik mit einer Notenbank, die die Anleihen des Staates aufkaufte und zuletzt auch Aktien. Was zu einer Verschuldung von über 250 Prozent zum BIP führte, diese Schulden werden niemals durch Wachstum abgebaut werden können, sie verschwinden eher entwertet in den Tresoren der japanischen Notenbank. Was bedeutete die Entwicklung des Nikkei 225 für Aktionäre in Japan? Eine ewig lange Durststrecke von 34 Jahren, wenn jemand tatsächlich sein gesamtes Kapital im Dezember 1989 im Nikkei angelegt hätte.

Aber um etwas finanzmathematisch anzugehen, hätte man im Januar 1990 einen regelmäßigen monatlichen Sparplan von beispielsweise 100 Dollar oder in einer anderen stabilen Währung auf den Nikkei angelegt und diesen bis heute laufen lassen, hätte sich das Kapital mehr als verdoppelt. Weil man eben beim Stand von 7000 Punkten über viele Monate fünf Mal so viele Anteile bekommen hätte, wie man jetzt für einen Nikkei 225 zu entrichten hat. Es ist ein Beispiel für Cost Averaging mit einem unglaublich langen Horizont.

Fazit

Ist der aktuelle Hype um die Künstliche Intelligenz vergleichbar mit der Dotcom Bubble? Die Antwort lautet wohl: Es kommt darauf an. Es gibt eine total ungesunde Marktkonzentration auf wenige Titel, zu viel Euphorie (most crowded trade) und hohe Bewertungen. Jetzt kommt das Aber.

Der Nasdaq hatte 2000 ein dreistelliges KGV, die Überbewertung galt auch für die anderen Aktien, auch die internationalen Indizes waren extrem überbewertet (Dax mit einem KGV von 30). Ein großer Unterschied zur Aktualität, wo der deutsche Leitindex trotz Allzeithoch noch immer eine durchschnittliche Bewertung aufweist. Aber dennoch kann man nach vier Monaten fast ununterbrochener Hausse fragen:

Wo bleibt die Korrektur bei S&P 500 und Co? Eine Frage, die rauf und runter diskutiert wird und es vielleicht deshalb diese Angelegenheit so verzögert. Weil sich die Anleger darauf vorbereitet haben (Absicherungen). Und weil natürlich der große Hype um die Techwerte den Markt immer weiter antreibt, immer wieder frisches Geld auch über die ETFs in diese Schwergewichte fließt. Zudem stützen auch die hohen Aktienrückkäufe, wo aber auch eine Deadline für diese Unterstützung droht. Es ist der 10. März, an dem die Blackout Period beginnt, für die nächste Phase der Unternehmensmeldungen.

Immer wieder wird auf den Umstand hingewiesen, der Markt erwarte doch die Zinssenkungen der Fed, das wäre eingepreist und die ständig weiteren Verschiebungen müssten die Indizes belasten. Aber es gibt eben immer eine zweite Seite der Medaille. Das Hinauszögern von Zinssenkungen bedeutet, dass es der Wirtschaft wider Erwarten gut geht, dass die Unternehmensergebnisse nicht einbrechen.

Der Beginn von „Rate Cuts“ war in der Vergangenheit stets verbunden mit dem Auftreten einer Rezession und mit fallenden Kursen. Deshalb gilt auch hier ein wenig der Spruch: Sei vorsichtig mit dem, was du dir wünschst!

Die Korrektur wird kommen, eine Rückschlag von zehn Prozent ist sowieso Standard für ein Börsenjahr, welcher in jedem Jahr vorkommt, auch in Hausse-Phasen. Es braucht immer einen „vorher unbekannten“ Auslöser. Die Nvidia-Zahlen waren es nicht.

Kommentare lesen und schreiben, hier klicken