Auch in der abgelaufenen Handelswoche konnten der US-Leitindex S&P 500 und auch der Nasdaq wieder zulegen – ist das nur eine Bärenmarktrally oder doch ein Hinweis darauf, dass die Inflation schon ihren Hochpunkt erreicht hat?

Große Konfusion an den Märkten: Aktien- und Anleihemärkte stürzen in einem Halbjahr synchron wie selten zuvor in die Tiefe, wirtschaftliche Frühindikatoren deuten immer mehr auf eine Rezession hin, dennoch bleibt die US-Notenbank (noch) überaus hawkish und zuversichtlich für die Konjunktur, auch die Wall Street weigert sich die Gewinnerwartungen für das zweite Halbjahr zu senken. Gleichzeitig fielen Energie- und Rohstoffwerte in kurzer Zeit in einen Bärenmarkt. Was jetzt?

Es wird in nächster Zeit etwas Licht ins Dunkel kommen, durch den Beginn der US-Berichtssaison, verbunden mit den Ausblicken, aber ganz speziell durch die lang erwarteten Verbraucher- und Erzeugerpreise am Mittwoch und Donnerstag in der kommenden Woche. Könnten diese der Hoffnungsschimmer sein, gegen die depressive Börsenstimmung oder aber werden diese den Börsenabschwung wieder beschleunigen? Denn, was wir gerade an den Märkten erleben, ist keine Einpreisung einer rezessiven US-Wirtschaft. Ein kleiner Rückblick.

S&P 500 und Nasdaq, die nächste Bärenmarktrally?

Der US-Markt gibt weiter Rätsel auf. Obwohl sich die Anzeichen für eine Rezession in den letzten Wochen verstetigt haben, fallen die Märkte nicht mehr weiter. Der S&P 500 befindet sich nicht einmal mehr in einem Bärenmarkt, ungewöhnlich, denn bei einer Rezession sind Kursrückgänge von minus 30 Prozent normal. Sollte es in den USA wirklich nur zu einer schwachen Wachstumsabschwächung kommen?

Der Weltleitindex lag zu Wochenschluss mit seinen 3900 Punkten trotz aller Belastungsfaktoren „nur“ 908 Punkte unter seinem Allzeithoch oder etwa 18,9 Prozent:

Am Freitag konnte man wieder etwas das Phänomen betrachten: „Good news are bad news“, denn durch die starken Arbeitsmarktdaten kam wieder Zinsangst auf, die Kapitalmarktzinsen stiegen, der Bremsfaktor monetäre Straffung gewann wieder an Bedeutung.

Beim Dow Jones bedeutete dies ein Minus von 0,2 Prozent auf 31.338 Punkte, beim Nasdaq betrug die Abgabe 0,1 Prozent auf 11.635 Zähler, ebenso wie beim großen S&P 500 mit 0,1 Prozent auf 3899 Punkte. Dennoch war es eine gute Woche mit 0,8 Prozent beim Dow, 1,9 Prozent beim S&P 500 und sogar 4,6 Prozent beim Nasdaq. Der Start zu etwas Größerem?

Für Hightech, ein schöner Start ins zweite Halbjahr

Die Kursgewinne des Index beim Start in die zweite Jahreshälfte wurden vor allem durch die Technologiewerte angefeuert. Selbst die ausgebombten Werte von Cathie Woods ARK Innovation befinden sich bereits seit zwei Monaten in einer Querbewegung.

Die Wochensicht der Heatmap beim S&P 500 zeigt helles Grün bei BigTech:

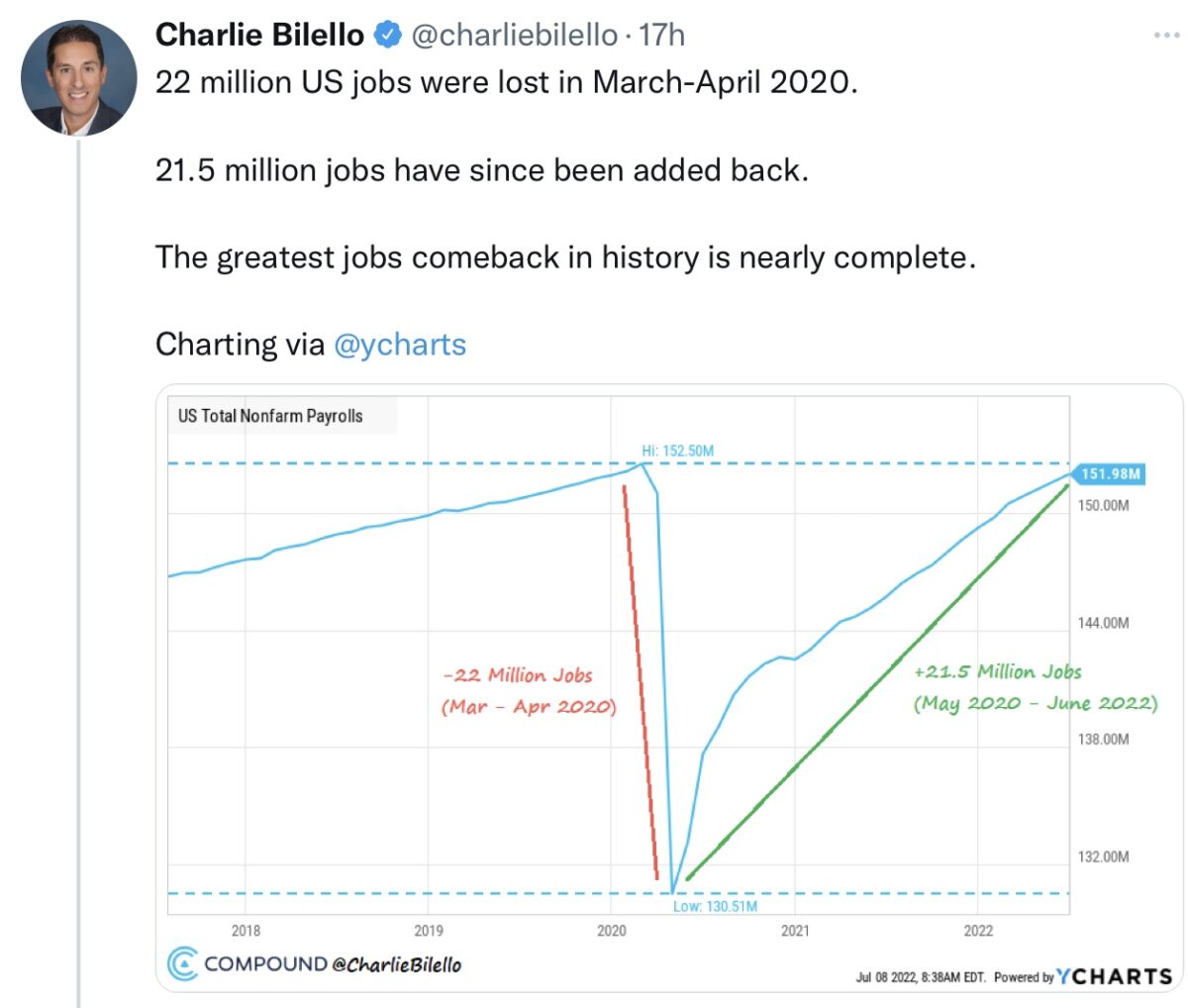

Das Rätsel des starken US-Arbeitsmarktes

372.000 neu geschaffene Stellen, Lohnsteigerungen um 0,3 Prozent auf Monatssicht (5,1 Prozent gg. 2021), eine Arbeitslosenquote von 3,6 Prozent, in der Nähe des 50 Jahrestiefs und eine Arbeitsbeteiligung von 62,2 Prozent, wo ist hier der Wirtschaftsabschwung? Der nachlaufende Wirtschaftsindikator Arbeitsmarkt gibt nach wie vor Rätsel auf, denn die Zahl der offenen Stellen übertrifft immer noch die der Zahl der Arbeitslosen. Hier die Entwicklung seit dem Corona-Tief:

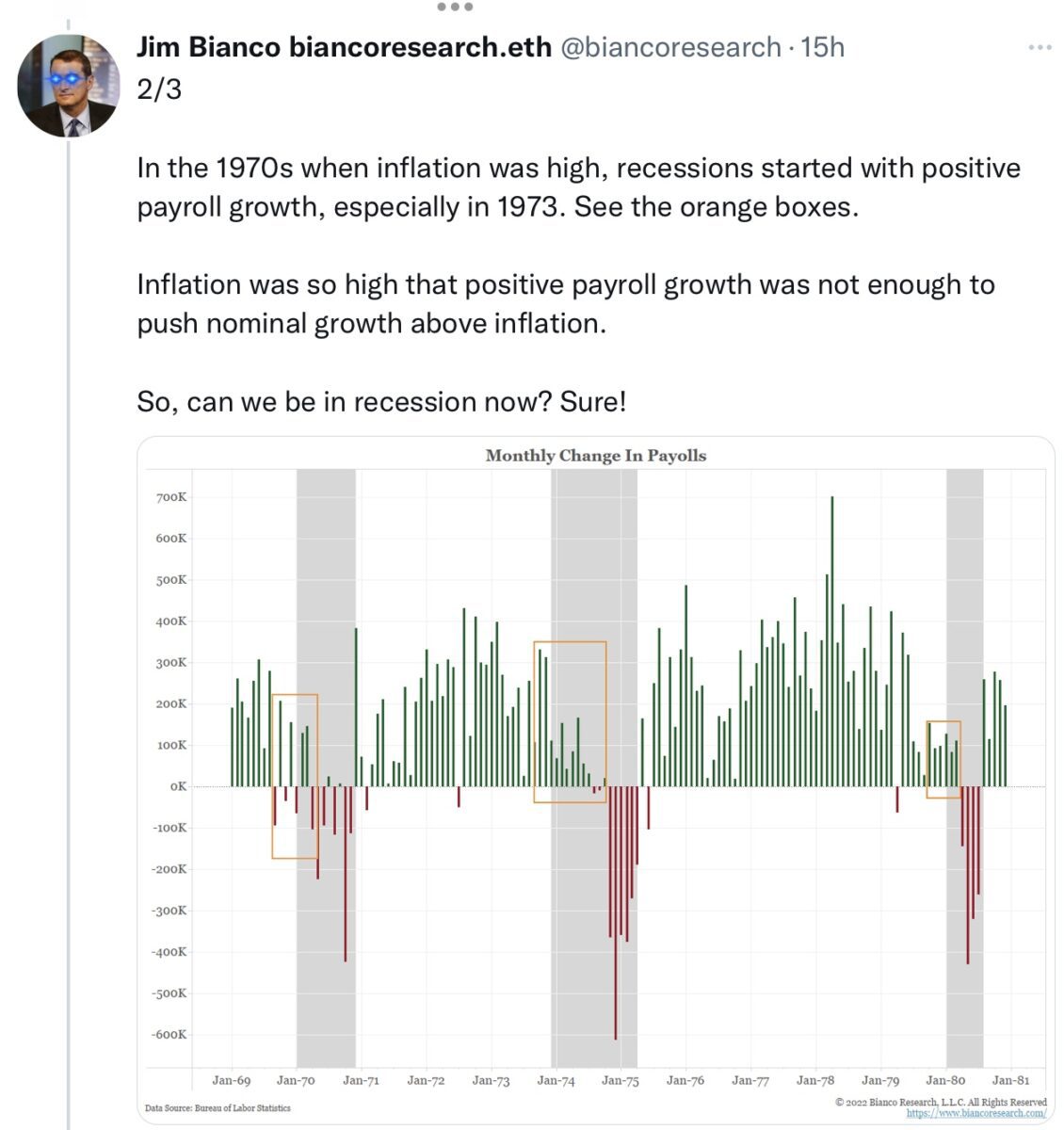

Aber ist damit die Rezession vom Tisch, die es schon mit einem zweiten schwachen Quartal aus technischer Sicht geben könnte? Nicht wenn man sich historische Vergleiche aus der Übersicht von Jim Bianco betrachtet:

Die Stärke des Arbeitsmarktes ist keine Indikation zur Beurteilung der wirtschaftlichen Lage, ein rückwärts gewandter Indikator, während Einkaufsmanagerindizes und vor allem die Börse weit in die Zukunft blicken.

Nichtsdestotrotz: dieser starke Arbeitsmarkt führt dazu, dass die Federal Reserve in diesem Monat die Zinsen wahrscheinlich noch einmal um 75 Basispunkte abheben wird.

Energie und Rohstoffe tiefer, Peak Inflation?

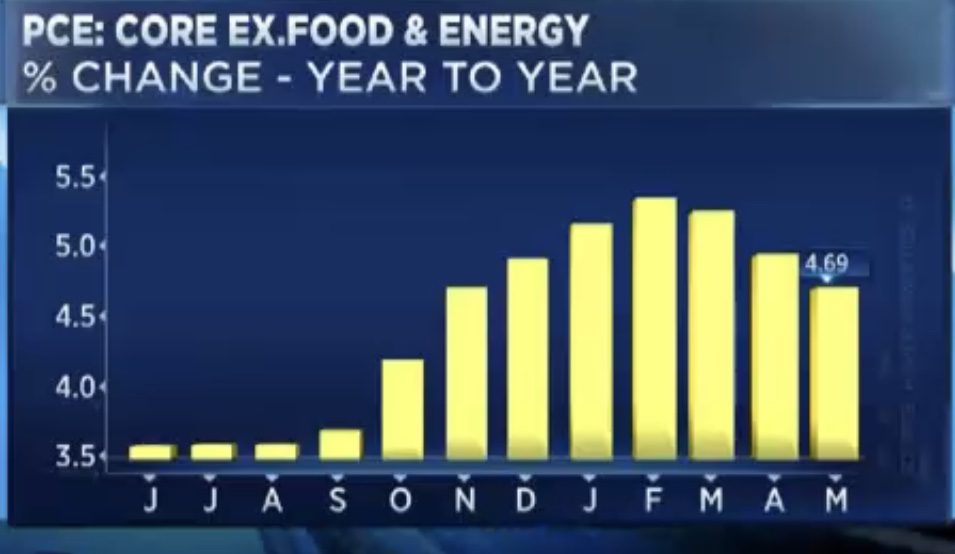

Diese Grafik ist die Hoffnung der Bullen für die S&P 500, Nasdaq und Co. Die Kern-Inflation der US-Verbraucherausgaben (ohne Energie und Nahrungsmittel) auf die die Federal Reserve besonderes Augenmerk legt, ist bereit drei Monate rückläufig:

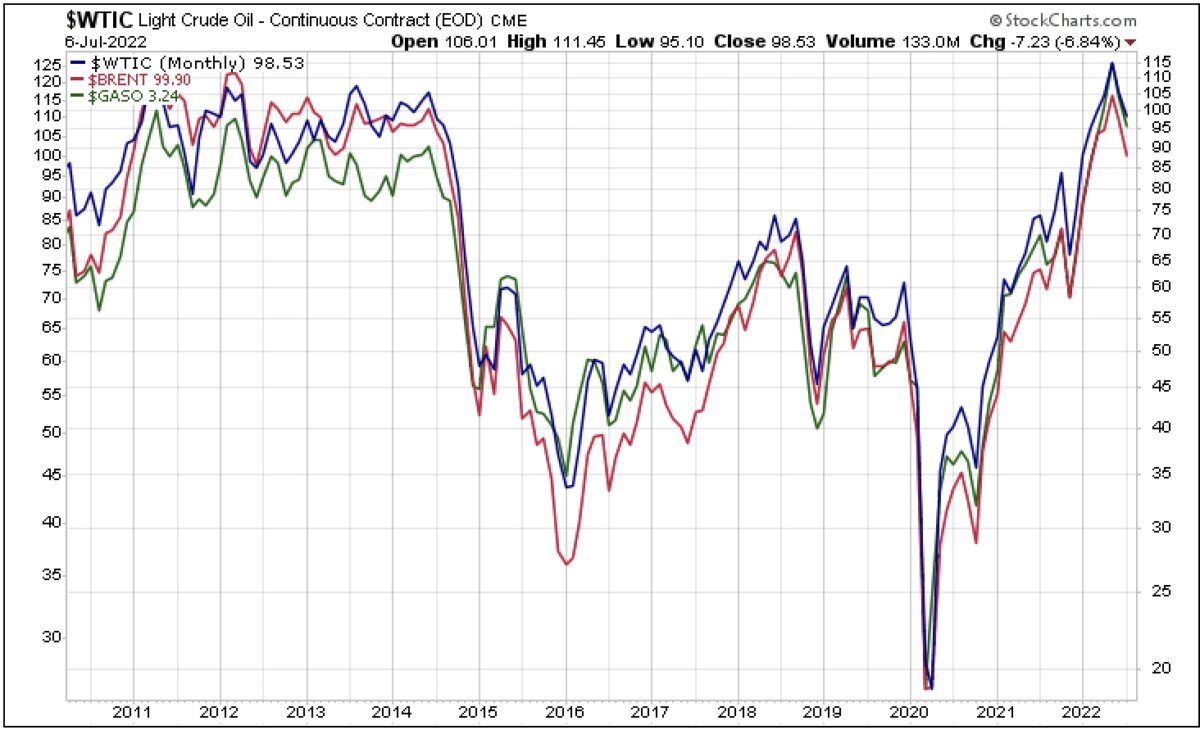

Was die allgemeine Inflation hoch hält, sind u.a. die Energiepreise, aber gerade von dieser Seite gibt es bereits seit einigen Wochen Entspannungssignale. Der Preis für US-Öl fiel sogar zwischenzeitlich auf deutlich unter 100 Dollar, ein Rückgang um über 20 Prozent, auch die so symbolhaften US-Spritpreise waren über 20 Tage lang im Abwärtstrend. Hier die größere Entwicklung, auch wenn es am Freitag, ausgelöst durch die starken Arbeitsmarktdaten wieder einen Schnapper nach oben gab:

Damit stellt sich die große Frage: Ist diese Entwicklung schon in den Daten zur Inflation für den Monat Juni erkennbar, die wir in dieser Woche bekommen werden?

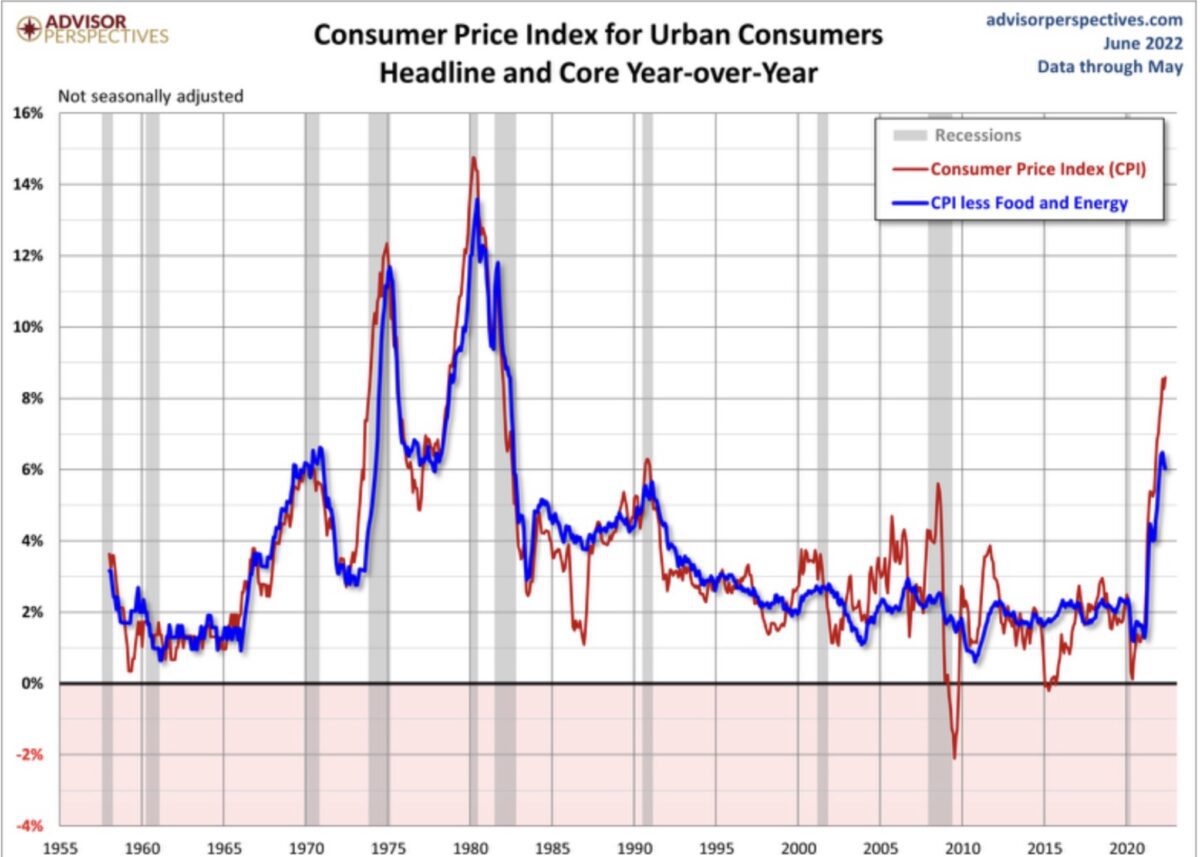

Die Grafik auf die alle starren werden, am Mittwoch: Sind die 8,58 Prozent beim Consumer Price Index das Hoch gewesen und folgt der rote Graph mit der Gesamtrate der sogenannten Kerninflation?

Wäre das der Hoffnungsschimmer, der bei einem Aktienmarkt mit extrem bärisch positionierten Anlegern zu einer starken Beschleunigung einer Börenmarktrally führen würde? Wieder einmal FOMO (Fear of Missing Out) in spezieller Ausprägung, gerade an der Wall Street beim S&P 500 und dem Nasdaq? Diese Hoffnung dürfte aber ein Grund dafür sein, warum sich die Aktienkurse in dieser Woche so nach oben geschlichen haben. Für einen tragfähigen Boden bei den Aktien braucht es aber eine dauerhaft rückläufige Inflation, die es der Fed erlaubt, mittelfristig den Fuß vom monetären Bremspedal zu nehmen.

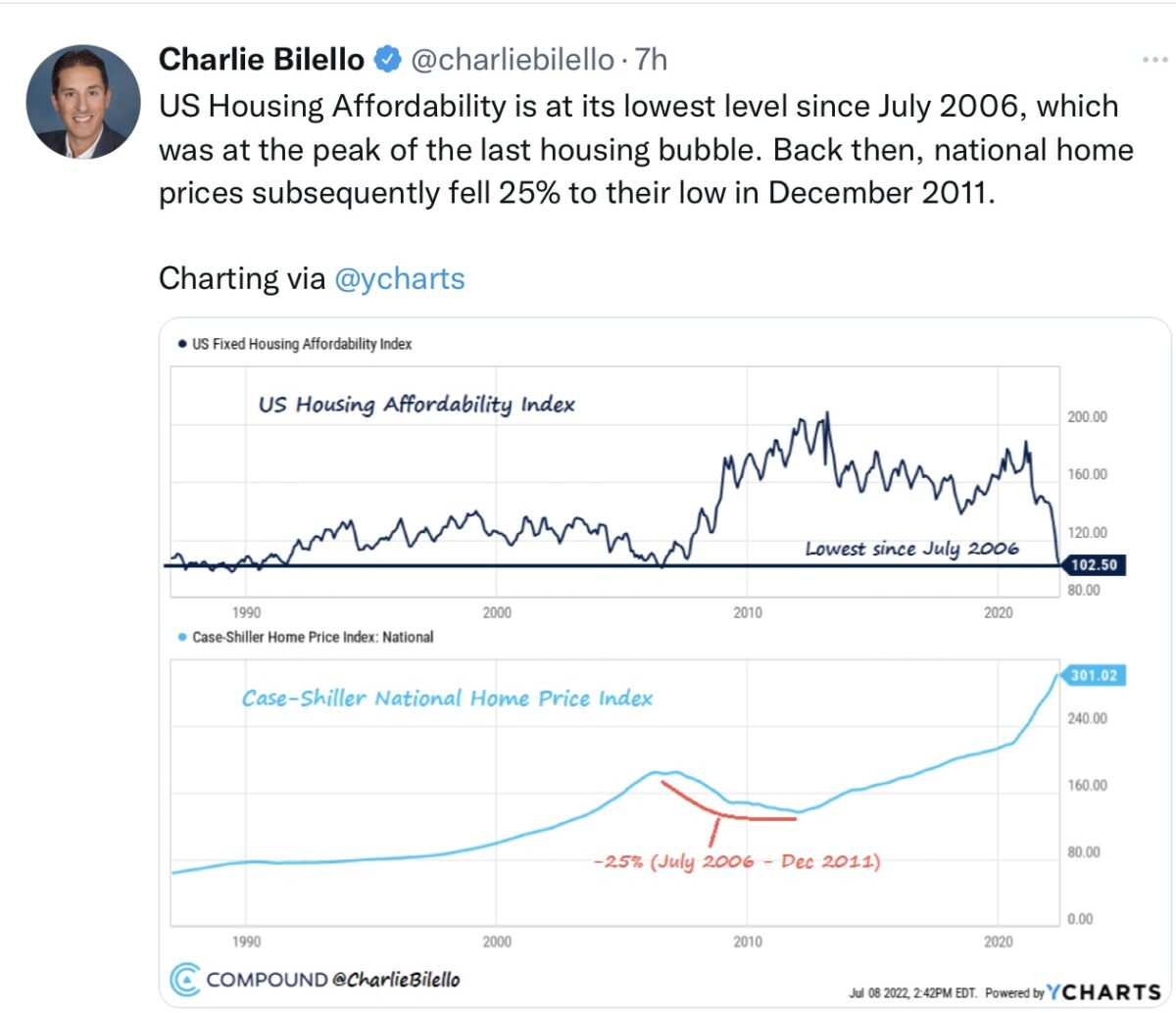

Auch wenn es stets angezweifelt wird: Die Fed wird weder einen Crash am Aktien- noch am Häusermarkt riskieren wollen. Wie extrem sind denn die Finanzierungsbedingungen bei Immobilien schon gestiegen, pro Monat? So ist der US-Housing-Affordability- Index schon auf das niedrigste Niveau seit Juli 2006 gefallen, dem Beginn des Platzens der Hausblase:

Und was ist eigentlich aus den 2,6 Millionen Mietern geworden, die im Jahr 2021 vor der Zwangsräumung gestanden haben, wegen fehlender Mietzahlungen, was Präsident Biden zunächst verhindert hat? Es gibt Viele, die der Ansicht sind, die US-Zinsen müssten auf über fünf Prozent steigen, bei einer US-Verschuldung von 91 Billionen Dollar. Hier kann man nur den Kapitalmarktexperten und Mathematiker Dr. Andreas Beck mit seinen Worten zitieren: „Man glaubt gar nicht, wie stark der Amerikaner verschuldet ist und nur überlebt, weil er seine Kreditkarte Monat für Monat stärker überzieht. Amerika ist auf dem Papier reich, wegen seiner extremen gesellschaftlichen Ungleichgewichtung, die ein überaus reiches oberes 10 Prozent der Bevölkerung aufweist. Im Median sind die Amerikaner aber arm.“

Da kann man versuchen, die Zinsen noch ein Jahr anzuheben, damit die Kapitalmarktzinsen weit über 3,5 Prozent steigen – und um die geht es. In einem Land mit einer Milliarde Kreditkarten zu Zinssätzen, die bei uns den Tatbestand des Wuchers erfüllen würden.

Das weiter Entscheidende für S&P 500 und Nasdaq: die Gewinnsaison

Wir sehen täglich bereits Gewinnrevisionen von Unternehmen aus S&P 00 und Nasdaq – aber dennoch herrscht die Ansicht vor, die Wirtschaft würde im zweiten Halbjahr noch kräftig wachsen. Wie vor Wochenfrist dargelegt, mit den akkumulierten Gewinnerwartungen der Wall Street für Q3 und Q4 von 11,1 und 10,6 Prozent. Darauf scheinen sich auch die US-Notenbanker zu stützen, wie zuletzt Atlantas Fed-Chef Bostic: Jobs Report shows Economy is strong. Deshalb kann man die Zinsen weiter anheben, die Wirtschaft verkraftet dies. Diesen Beweis müssen die Unternehmen aber jetzt liefern, mit der kommenden Berichtssaison, bei Enttäuschungen stünde das berühmte Sommerloch „Ante Portas“.

Fazit

Das erste Halbjahr von 2022 ist vorbei, mit dem unerwarteten Doppeleinbruch von Aktien und Anleihen in schon lange nicht mehr gesehener Dimension. Das zweite Halbjahr hat positiv begonnen und damit stellt sich die Frage, welche Faktoren für die Weiterentwicklung die dominante Rolle spielen werden: Rezessions- oder Zinsangst, ist es Inflation oder gibt es doch ein Soft Landing der US-Konjunktur?

Im Endeffekt geht es aber die Gewinne der Unternehmen, allen Unkenrufe zum Trotze (Financial Engineering). Denn der wichtigste Treiber an der Börse ist zwar der monetäre Faktor, das billige oder teure Geld. Dies wiederum hat aber den entscheidenden Einfluss auf die Höhe und Bewertung der Aktienindizes, denn die Gewinne der Unternehmen werden abhängig vom Zinsniveau in der Zukunft abdiskontiert. Anders ausgedrückt: Steigt der Zins um zwei Prozent, ist eine Aktienbewertung gleich um einen deutlichen (zweistelligen) Prozentsatz zu hoch, auch bei gleichbleibendem Gewinnniveau. Erst gar nicht zu reden von der Korrektur bei unrentablen, sogenannten Wachstumstiteln.

Damit klärt sich auch ein wenig die Frage nach der Zukunft: denn was der Aktienmarkt noch nicht eingepreist hat, ist eine echte Rezession. Verlässliche Hinweise darauf können nur aus den Unternehmensberichten und ihren Ausblicken auf Q3 und Q4 kommen, die in dieser Woche traditionell mit den Finanztiteln beginnen. Diese Zahlen werden S&P 500 und Nasdaq stärker bewegen.

Aber der zweite Hinweisgeber ist zweifelsohne die nächste Ausgabe der Daten zur Inflation auf Konsumenten- und Produzentenebene. Sollten diese trotz der ganzen Entspannungssignale (Rohstoffe im Bärenmarkt) nicht gefallen sein, erhöht sich der Druck ein weiteres Mal auf die Fed, die auf die Signale aus der Wirtschaft reagieren will „data driven“, mit den großen Zinsschritten fortzufahren.

Vorbei wäre es mit der nächsten Bärenmarktrally, inmitten der Sommermonate, die allgemein für Kursrückgänge prädestiniert ist. Der Weg wäre frei für das Ziel 3000 beim Weltindex S&P 500, was einem durchschnittlichen Rückgang bei einer Rezession entspräche. Oder geschieht doch das Unerwartete, Unwahrscheinliche – von der US-Notenbank aber fast Herbeigebetete? Eine maßgeschneiderte Straffung der Geldpolitik, die von der Wirtschaft verkraftet wird und zu einem Soft Landing führt. Dies dürfte für die Fed aber eine Premiere sein.

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Pingback: S&P 500, Nasdaq: Neue Bärenmarktrally durch Peak Inflation? - finanzmarktwelt.de - Immo-journal

Der S&P hat sich gerade so über das 20% Minus seit dem Allzeithoch bewegt. Aktuell mit 19.15%. Der S&P befindet sich ab 20% offiziell in einem Bärenmarkt. Ich gehe davon aus, dass wir in Kürze weiter abtauchen und es weiter nach unten geht mit dem Trend und Momentum bei den US Indices.

Nicht eingepreist ist auch eine gut mögliche Coronawelle im Herbst.Die Optimisten, die voll investiert sind , könnten dann statt des erwarteten Short – Squeeze ein Long- Squeeze provozieren und die Bärenmarktrally in ein Bullen-Grillfest verwandeln.