Investoren in S&P 500, Nasdaq und Dax 40 werden sich nach dieser Woche vermutlich verwundert die Augen reiben – wiederholt sich das Powell-Drama aus dem Jahr 2018?

S&P 500: Ein September nach dem Kalender? Das Powell-Drama

Leben Europa und die USA in unterschiedlichen Welten? Während die Präsidentin der Europäischen Zentralbank, Christine Lagarde, so etwas wie eine finale Zinsanhebung verkündet hat, aufgrund der Rezessiongefahren in der Eurozone, glaubt ihr US-Pendant Jerome Powell daran, sogar die Zinsen noch ein bis zwei Mal anheben zu müssen. Weil die US-Konjunktur zu stark sei und es noch weiterer geldpolitischer Straffung bedürfe.

Gleichzeitig macht die Fed eine Zinspause, die mindestens vom 27. Juli bis zum 1. November dauern wird. Damit wird klar, dass sich Jerome Powell des Timelags der Zinsmaßnahmen durchaus bewusst ist. Die Zinsanhebungen wirken erst so richtig nach 12-18 Monaten und genau in der Sommer/Herbst-Phase vor einem Jahr gab es die drei ganz großen Zinsanhebungen von jeweils 75 Basispunkten.

Machen die Notenbanken eventuell denselben Fehler wie in den letzten drei Zyklen, als man die Zinsen immer noch angehoben hat, obwohl die Frühindikatoren schon Ungemach angezeigt hatten? Weil man eben auf nachlaufende Indikatoren wie Arbeitsmarkt und das Wirtschaftswachstum achtet, aber nicht auf die Indikatoren für die mittelfristige Zukunft?

Die Korrekturen im Monat September sind (noch) nichts Außergewöhnliches, angesichts der euphorischen Anstiege der ersten sieben Monate. Wie viele Grafiken wurden bereits herumgereicht, mit den Vergleichen zu früheren Jahren und dem KI-induzierten Anstieg bei Nasdaq, aber auch beim S&P 500?

Aber es stellt sich derzeit fast ein Deja-Vu-Effekt ein, denn just in dem Moment, als Fed-Chef Powell davon sprach, die Bilanz der US-Notenbank auch dann zu reduzieren, wenn selbst Zinssenkungen in Angriff genommen werden – genau dann fingen die Kurse bei S&P 500 und Nasdaq an richtig zu fallen. „Bilanzreduzierung auf Autopilot 2.0“?

Erinnern wir uns: Fed-Chef Powell hatte im 19. Dezember 2018 bei seiner Pressekonferenz mit der Formulierung die Märkte geschockt: „we effectively have the balance sheet runoff on automatic pilot“. In der Folge brachen S&P 500 und die anderen US-Indizes so stark ein, dass Powell Anfang Januar 2019 seine Aussage stark relativierte: „balance-sheet reduction is not an important part of the story.” Danach ging es für S&P 500 und Co wieder steil nach oben.

Aber zunächst ein Rückblick auf die vergangene Börsenwoche.

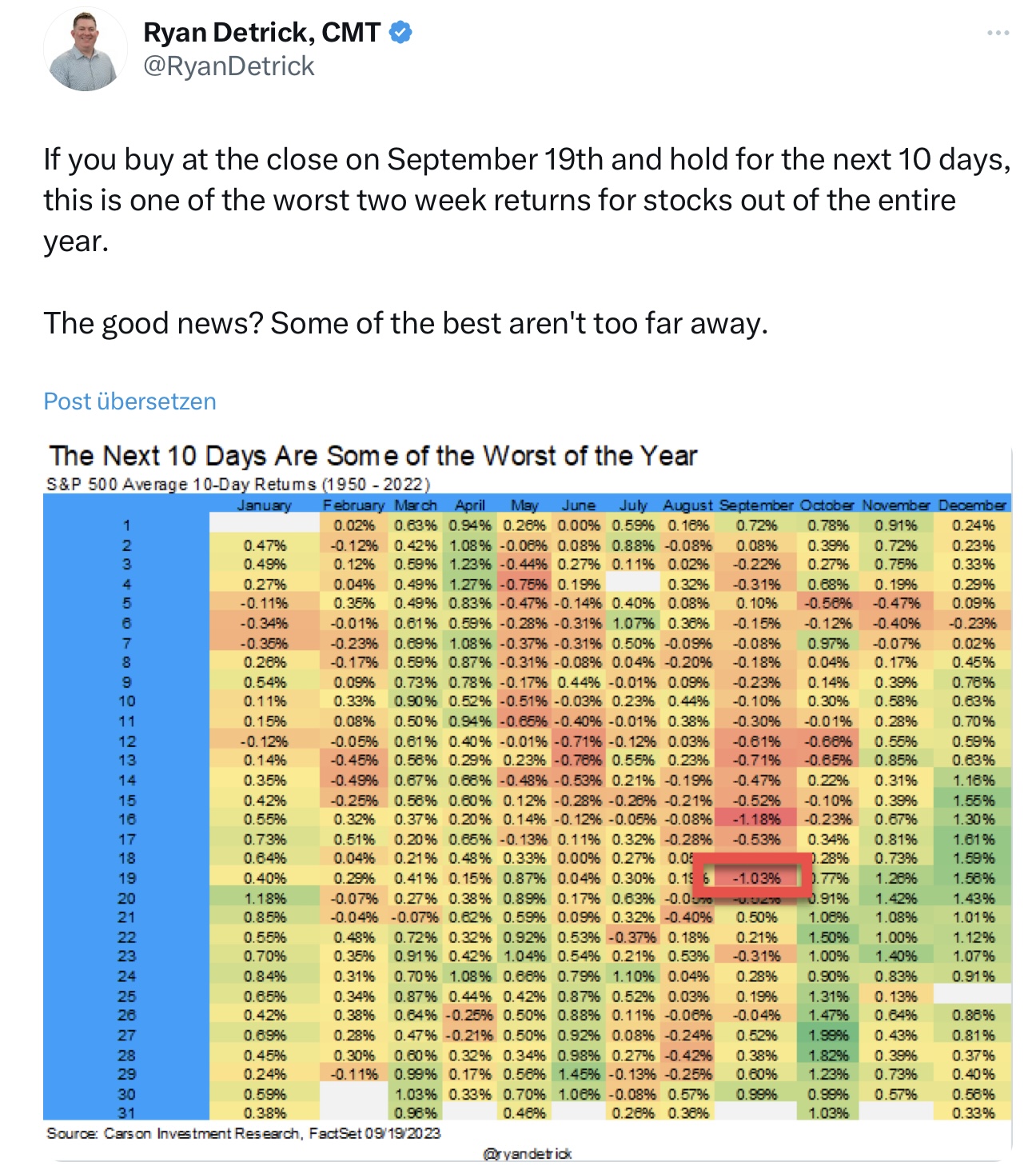

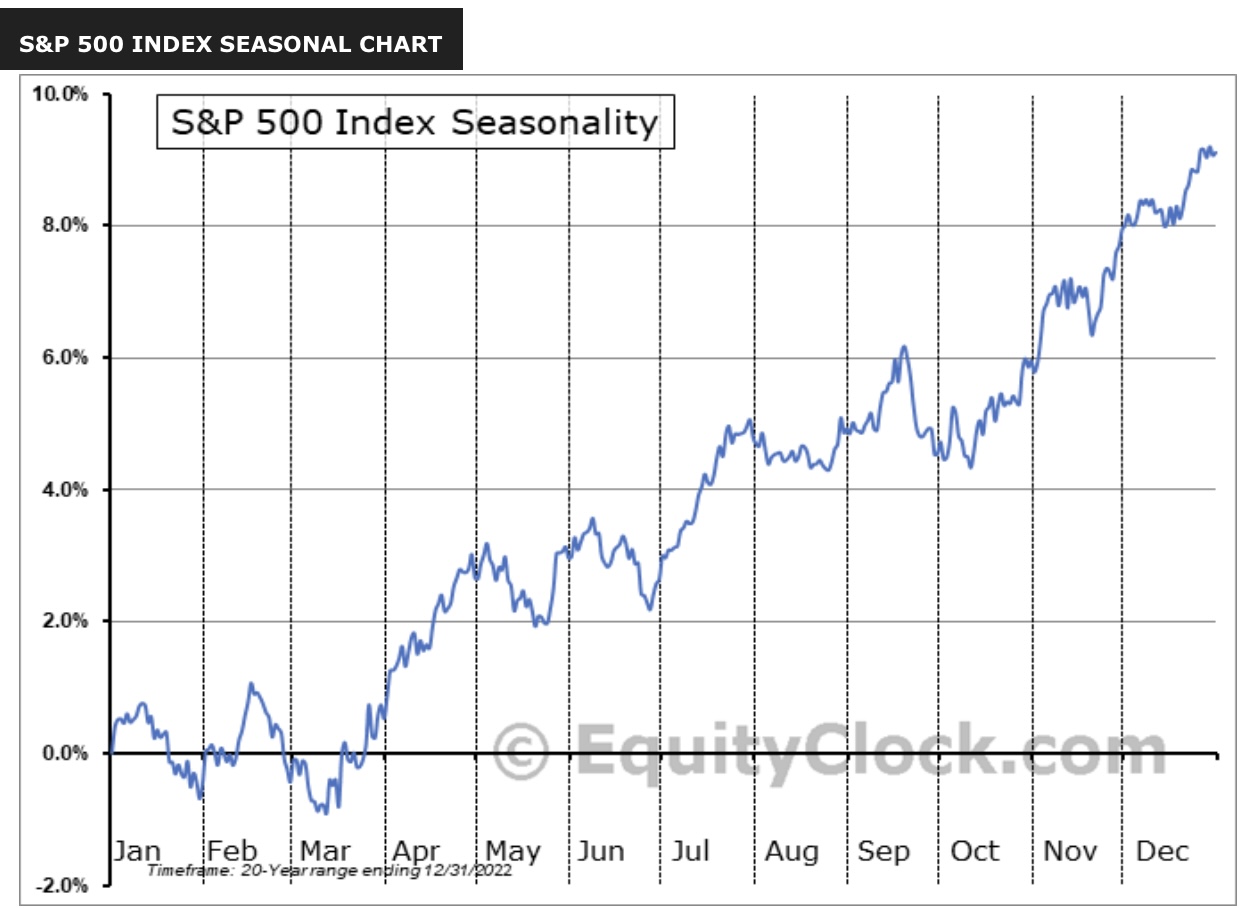

Übergeordnet muss man angesichts der Börsenentwicklung in den letzten Wochen zunächst einmal konstatieren: Ein relativ schwacher August und ein schwacher September sind saisonal absolut typisch, erst recht nach einem so starken ersten Halbjahr 2023. Und es sind vor allem die letzten zehn Börsentage im September, die statistisch bisher für so viel Kursabgaben gesorgt hatten. Hier Daten der statistikverrückten Amerikaner zu den Tagesveränderungen:

Normalerweise sollte man sich nicht allzu sehr von Statistik leiten lassen, aber in diesem Jahr passt bisher eben Vieles:

Was aber veranlasst Investoren in diesen Tagen zur Vorsicht und zu Gewinnmitnahmen bei vielen Aktien? Ohne auf das Klein-Klein an den Börsen einzugehen, welches für die täglichen Schwankungen und für die Umsätze der Broker führt, ist es in erster Linie der derzeit zu beobachtende Anstieg der Kapitalmarktzinsen. Bei den kurzfristigen Anleihen (drei Monate), die als Vorgabe für die Rendite von Geldmarktfonds gelten und den langlaufenden Anleihen, mit ihrer Benchmark, der zehnjährigen US-Staatsanleihe. Denn diese beeinflusst so ziemlich jede Kreditart in den USA und stellt auch die natürliche Konkurrenz für die Anlage in Aktien dar.

Daher, wie schon öfters behauptet: Bei 4,5 Prozent und mehr für die 10yr-Treasury wird es brenzlig für den Aktienmarkt, speziell für den Nasdaq.

Die zweite Ursache lieferte die US-Notenbank selbst, in Gestalt von Jerome Powell, der bei seiner hawkishen Rede am Mittwoch kleine Schockwellen in die Investorenszene geschickt hatte. Weil er mit der (theoretischen) Möglichkeit weiterer Leitzinsanhebungen das eingepreiste Mantra eines Zinsgipfels stark infrage stellte. Als weiteren Belastungsfaktor, denn damit wären weitere Verwerfungen am Kapitalmarkt verbunden.

Und es gibt auch die historische Erkenntnis, dass die Aktienmärkte nach einem Zinsgipfel relativ gut performen. Und nicht, wie oft angenommen wird, bei der ersten Zinssenkung, denn diese erfolgt zumeist im Umfeld einer rezessiven Entwicklung, im Zusammenhang mit niedrigeren Unternehmensgewinnen.

Aber die Zinserwartungen können eigentlich explizit nicht die Ursache sein für die Kursverluste im September, abgesehen von der Saisonalität. Die Wahrscheinlichkeit für eine weitere Zinsanhebung durch die US-Notenbank liegt laut CME FedWatch Tool für November/Dezember/Januar immer noch unter 40 Prozent.

Eine 10-Prozent-Korrektur am Aktienmarkt ist das Normale für ein Börsenjahr. Die großen Aktienbörsen stehen vielleicht aber vor einer etwas größeren Korrektur, die Zeit des moderaten Auf- und Abschwingens scheint erst einmal vorbei zu sein.

Angst beginnt sich breit zu machen – wegen Fed-Chef Powell

Das Barometer Fear&Greed lag die letzten Tage bei 40 Punkten, das Sentiment der Privat-Anleger sieht wieder mehr Aktienbären mit knapp 35 Prozent, die Investitionsquote der Profis ist in Richtung 50 Prozent gesunken.

Warum reagieren die Kurse so allergisch? Es ist sehr wahrscheinlich die Aussicht auf die Ankündigung weiterer Bilanzreduzierungen der US-Notenbank. Ebene wie damals in der Vorweihnachtszeit 2018, als Jerome Powell von einer künftigen „Bilanzreduktion auf Autopilot“ gesprochen hatte – aber nach dem Einbruch der Aktienmärkte schon wenige Tage später zurück ruderte. Etwas Ähnliches dürften wir derzeit verspätet erleben, denn die Inflation ist noch, die Wirtschaftsdaten sind noch zu stark.

Aber bei einer schrumpfenden Geldmenge wird es die Wirtschaft zerreißen: wenn nämlich die Kreditvergaberichtlinien weiter verschärft werden, weniger Kapital für Investitionen vorhanden ist und der Konsument zu schwächeln beginnt. Geschichte wiederholt sich nicht eins zu eins, aber eine schrumpfende Geldmenge führte stets zu Verwerfungen in der Wirtschaft.

Ein ganz kleines Beispiel: Im ersten Jahr nach der Euro-Umstellung kostete in München die Maß Bier auf dem Oktoberfest 6,80 Euro, in jedem Jahr stiegen die Preise. Momentan sind wir bei 14,30 Euro angelangt. Auch wenn die Inflation demnächst zurück gehen sollte: Billiger wird es nicht mehr – und auf Preise unter zehn Euro zu offen, ist illusorisch. Deshalb muss die Geldmenge à la Longue steigen.

Auch würden Arbeitnehmer und Rentner nicht eine nominale Schrumpfung ihrer Einkünfte akzeptieren.

S&P 500 – die typische zweite Septemberhälfte

Seit der Monatsmitte ging es abwärts für den S&P 500.

Die Freitagsschlusskurse:

Trotz der Überverkauftheit nach den Verlusten der Vortage konnte sich die anfängliche Erholung nicht bis zum Handelsende halten. Die Powell-Keule schmerzt noch.

Dow Jones: minus 0,30 Prozent, 33.963 Punkte, Vorwoche 34.618 Punkte

S&P 500: minus 0,23 Prozent, 4320 Punkte, Vorwoche 4450 Punkte

Nasdaq Composite: minus 0,09 Prozent, 13.211 Punkte, Vorwoche 13.708 Punkte

Russell 2000: minus 0,30 Prozent, 1776 Punkte, Vorwoche 1847 Punkte

Dax 40: minus 0,09 Prozent, 15.557 Punkte, Vorwoche 15.894 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 17,20 Punkte, minus 1,94 Prozent, Vorwoche 13,88 Punkte

10-jährige US-Staatsanleihe: 4,43 Prozent, Vorwoche 4,336 Prozent

2-jährige US-Staatsanleihe: 5,105 Prozent, Vorwoche 5,039 Prozent

Die Handelswoche brachte Verluste in den Indizes, insbesondere ausgelöst durch die US-Notenbank, aber übergeordnet betrachtet ist noch nicht richtig viel passiert, trotz der Korrektur.

Die Wochenverluste:

Dow Jones: minus 1,89 Prozent

S&P 500: minus 2,93 Prozent

Nasdaq Composite: minus 3,62 Prozent

Dax: minus 2,1 Prozent

Wir hatten im ganzen Jahr 2023 bisher erst einen Tag mit einer Korrektur beim S&P 500 von über zwei Prozent und insgesamt 20 Tage mit Korrekturen von über einem Prozent – ein sehr ruhiges Handelsjahr. Dies ist der Stand circa 65 Handelstage vor Jahresultimo.

Beim DAX 40 erfolgte jüngst der Test der so bedeutsamen 200 Tage-Linie, bei 15460 Punkten, dem langfristigen Aufwärtstrend. Der deutsche Leitindex ist aber schon seit Längerem immer wieder auf das Niveau von Anfang Februar zurückgefallen (15.500 Punkte ). Die große Hausse beim Dax gab es eigentlich nur in den ersten Handelswochen.

Der globale Zinszyklus – kommt man dem Gipfel näher?

Betrachtet man sich die globale Übersicht über die Zinsmaßnahmen der jeweiligen Zentralbanken, so fällt doch einiges auf: Die ersten Notenbanken beginnen zu senken und die große Federal Reserve, EZB, Bank of England und SNB machen eine Zinspause oder haben durch die Blume den Zins-Stop angedeutet. Wenn es jetzt keine externen Schocks gibt, die natürlich immer kommen können, so wird man die Folgen drastischer Zinsanhebungen sehen und alsbald umsteuern müssen. Warum sollte dies anders sein als 2007 oder Jahr 2000?

Fed und Powell: Langfristige Zinsprognosen mit furchtbarer Trefferquote

Bereits seit über einem Jahr weise ich anhand von Grafiken und Aussagen der Federal Reserve auf die niedrige Validität der Zinsprognosen (Dot Plots) der US-Notenbank hin. Wie zum Beispiel bei der Zweijahresprognose der Fed noch im Jahre 2021, als man von einem Leitzins für Ende des Jahres 2023 von einem Prozent ausging. Weil es insgesamt diese selten niedrige Trefferquote gibt – wer sich darauf in seinen Anlageentscheidungen gestützt hätte, ginge seit vielen Jahren regelmäßig baden.

Wie sagte Jerome Powell bei seiner vorletzten Pressekonferenz? „Wir navigieren nach den Sternen bei bewölkten Himmel!“ – und jetzt will man wissen, wo die Zinsen in 15 Monaten stehen?

Allerdings schien er schon ein wenig geläutert zu sein, denn er fügte hinzu, dass einen Prognosen demütig machten.

Aber es kommt noch verstörender, wenn man in die Welt der Analysen eintaucht.

Wirtschafts- und Börsenprognosen – und die nüchterne Wahrheit

Die nächsten Zeilen werden den ein oder anderen schocken, der sich nach den Aussagen der sogenannten Finanzexperten richtet. Vor allem über die vermeintliche Entwicklung an den Aktienmärkten.

Das tägliche Thema: Wie ordnen Experten die aktuelle Lage, aber vor allem die zukünftige Entwicklung ein. Denn nur dies zählt an den Kapitalmärkten. Wie sagte schon der legendäre hessische Börsenreporter Frank Lehmann: Fürs Gehabte gibt’s nichts!

Die Vorhersagen werden von Kunden gewünscht und bringen den Banken auch gehörig Umsatz.

Seit 1970 führt die Filiale der Fed in Philadelphia – FRED – eine regelmäßige Umfrage unter den amerikanischen Wirtschaftsforschungsinstituten nach deren Einschätzung zur Wirtschaft im kommenden Jahr durch. Im letzten Jahr lag die Erwartung für eine Rezession in 2023 bei 43 Prozent, so hoch wie noch nie seit Beginn der Befragungen. Was die FRED nicht überprüft hat, ist die Treffsicherheit dieser Prognosen.

Eine Untersuchung von FINVIA (einer deutschen Vermögensverwaltung) ergab eine Korrelation von 0,x Punkten (R2 – bei der Skala zwischen 0 bis 1), also absolut keine statistische Signifikanz. Die Aussage kann zutreffen, oder auch nicht. In den zehn Fällen seit 1953 in denen die Wissenschaftler eine sehr hohe Wahrscheinlichkeit für eine Rezession feststellten, erfolgte keine einzige.

Die Analystenprognosen:

Der Wirtschaftsnachrichtendienst Bloomberg führt seit dem Jahr 2000 eine jährliche Umfrage unter den führenden Aktienstrategen in den USA durch, über deren Erwartungen für den Aktienmarkt in den kommenden zwölf Monaten. Im letzten Dezember gab es zum ersten Mal seit der Jahrtausendwende eine negative durchschnittliche Aktienmarktprognose für das neue Jahr, minus 1,3 Prozent im Durchschnitt. Was bisher daraus wurde, ist bekannt.

Auch hier ist eine Korrelation zwischen der Aktienprognose der Chefstrategen und dem tatsächliches Eintreten der Vorhersage erschreckend niedrig.

Natürlich gibt es in jedem Jahr ein Analysehaus, welches eine recht zutreffende Analyse abliefert. Gesehen bei Marko Kolanovic, Michael Hartnett oder zuletzt Mike Wilson. In diesem Jahr ist Jan Hatzius von Goldman Sachs bisher der Glückliche. Dies ist jetzt kein Analysten-Bashing, sondern die Auswertung der bisherigen Ergebnisse über viele Jahre.

Wichtiger ist hierbei mehr, was die Aktienprofis anschließend tun. Wie verhält sich deren Cashquote, die Investitionsquote oder deren Pessimismus? Optimistische Parameter sind oft weniger aussagekräftig, pessimistische führen regelmäßig zur überraschenden Wenden. Kontraindikation eben, weil Geld an der Seitenlinie lauert.

Die Gemengelage haben aber bereits die ganz Großen der Branche, Investorenlegenden wie Warren Buffett und Peter Lynch des Öfteren zum Ausdruck gebracht: Niemand kann Kursentwicklungen kurzfristig zuverlässig vorhersagen.

Powell: Warum ein Notenbank-Chef nie von einer kommenden Rezession sprechen wird

Wirtschaft und Börse sind zu einem Großteil von der Psychologie bestimmt. Dies gilt aber noch weitaus mehr für die Ausführung eines Notenbank-Chefs wie Jerome Powell, der mit seinen Worten Abermilliarden an Dollar in Bewegung setzen kann.

Was würde denn passieren, wenn er angesichts sich verschlechternder Indikatoren von einer Rezession sprechen würde? In rasanter Geschwindigkeit würden sich die Kapitalmärkte auf diese Lage einstellen. Die Unternehmen ihre Investitionsentscheidungen ändern, die Konsumenten ihre Ausgabenwünsche verschieben, ihre Sparrate nach oben schrauben.

Und umgehend hätte die Notenbank das Szenario, welche sie selbst in den Raum gestellt hat: Die Rezession als Self-Fullfilling Prophecy, eine sich selbst erfüllende Prophezeiung.

Selbiges gilt auch für Finanzministerin Janet Yellen, die in der letzten Woche bei einem Interview mit CNBC einen sehr euphemistischen Wirtschaftsausblick präsentierte.

Daher sind die Aussagen von Fed-Chef Jerome Powell mit Vorsicht zu genießen. Die Zukunft kennt auch er nicht, und wenn er Fakten von seinen Statistikämtern kennt, so wird er diese taktisch-psychologisch in die Kameras formulieren.

Die Feststellung „man werde so schnell keine Zinssenkung in 2024 vornehmen“, ist aus meiner Sicht mit Vorsicht zu genießen.

Fazit und Ausblick

Die Absicht in diesem Artikel war es nicht Analysten oder Ökonomen zu diskreditieren, sondern darauf hinzuweisen, das es bei einem selbstreferentiellen System wie der Wirtschaft oder der Börse nahezu unmöglich ist, valide Prognosen abzugeben. Das System verändert sich permanent durch Beobachtung und durch die Marktteilnehmer selbst, nicht umsonst hat Nobelpreisträger Daniel Kahneman Politik und Börse als ein „Zero-validity environment“ verortet.

Kurzfristig, denn langfristig entwickeln sich die Systeme schon nach den fundamentalen Prämissen. Was bedeutet dies für die mittelfristige Zukunft der Börse? Die Rahmenbedingungen von Inflation und Wirtschaftsentwicklung sind sehr diffus und werden von vielen Faktoren überlagert. Es kann durchaus noch zu einer heftigen Korrektur in manch überteuerten Anlageklassen kommen. Aber auch zu einer Jahresendrally, die davon gespeist werden könnte, wenn es im September/Oktober zu keinen substanziellen Rückschlägen kommen sollte – von mehr als zehn Prozent. Weil dann der Druck auf einige aktive Fondsmanager riesig wird, die in einem guten Aktienjahr weit hinter der Benchmark zurückzuliegen.

Hier eine Offenlegung der kniffligen Lage für Big Money durch einen CNBC-Veteranen. Selten lag man so weit hinter der Benchmark:

Noch sind circa 60 oder 65 Börsentage Zeit, je nach Schließen der Bücher.

Parallel könnte es zu einer Situation kommen, die es in fast 100 Jahren Wertpapierhandel noch nicht gegeben hat. Sollten die langlaufenden Anleihen mit ihren Renditen in den kommenden Monaten nicht deutlich fallen, hätten wir das dritte Jahr in Folge mit negativen Returns am Rentenmarkt für die Langläufer.

Aber was als recht gesichert ansehen kann, ist die Tatsache, dass der Schuldendienst in den USA nicht über längere Zeit diese hohen Zinsbelastungen tolerieren kann. Zum Beispiel die 33 Billionen Dollar an Staatsschulden, die bis vor Kurzem noch mit einer durchschnittlichen Zinsrate von 1,8 Prozent getilgt werden konnten. Was sich in relativ absehbarer Zeit bereits in Richtung 4 Prozent verdoppeln könnte.

Die Folge: eine ziemliche Lähmung des US-Haushalts, wenn der Schuldendienst im Haushaltsbudget an Nummer zwei oder drei rücken sollte. Die Zinsaufwendungen übertreffen bereits den Militärhaushalt und haben die 1000 Milliarden Dollar Marke im Visier und jeden Tag steigt diese Belastung um fast eine Milliarde Dollar, mit sich verstärkender Tendenz.

Ich vertrete die Ansicht, dass US-Notenbankchef Powell den Rest des Jahres 2023 nutzen wird, um Erwartungsmanagement für Inflationsbekämpfung zu betreiben, aber auch um die Bilanz weiter zu reduzieren. Um im Wahljahr 2024 keine großen Schmerzen mehr für die US-Regierung zu generieren, die durch die rasant steigenden Zinsbelastungen bei ihren Ausgabeplänen immer mehr gebremst werden dürfte. Schließlich wird sich vor allem Jerome Powell vor einem neuen und alten US-Präsidenten Trump ängstigen, der ihn vor einigen Jahren in aller Öffentlichkeit als „Deppen“ dargestellt, der nicht in der Lage sei, die Zinsen anständig zu senken.

Andererseits: Viele Geldpolitiker fordern weitere Zinsschritte, auch wenn dies zu einer Wirtschaftsschrumpfung in den USA führen sollte.

Eines kann man sich relativ sicher sein: Sollte es 2024 in den USA zu einer Rezession kommen, ist schlagartig Schluss mit einer restriktiven Geldpolitik. Es ist leicht gesagt: „dann würde wohl die Inflation endgültig besiegt sein.“ Aber was wäre bei einer Rezession der Fall, in einer Phase, in der der US-Staat über 1000 Milliarden Dollar pro Jahr an Zinszahlungen zu entrichten hat, während gleichzeitig die Steuereinnahmen einbrechen (zuletzt schon um acht Prozent)? Die Arbeitslosigkeit stiege in einem Land, in dem es keine ausgeprägtem Sozialsysteme gibt wie in Europa. Und das wäret so etwas wie einen gesellschaftlicher und politischen GAU.

Auch wenn es verfrüht klingt: Das Börsenjahr 2023 war ein bisher erstaunlich schwankungsarm. 2024 aber könnte ganz anders werden, auch wegen sinkender Zinsen. Deshalb einmal mehr das vermutlich entscheidende Thema: It’s recession, stupid!

Kommentare lesen und schreiben, hier klicken

Es gibt ja die (Un) Weisheit einiger MMT Jünger, die sagen, dass sich Staaten in eigener Währung unendlich verschulden können.

Herr Müller hat da einen wunden Punkt angesprochen, der sehr explosiv ist.TAUSEND MILLIARDEN ZINSEN, und dies stark steigend ?

Das ist das Resultat der starken Verschuldung, die man wegen Tiefstzinsen sogar als Gewinne bezeichnete. ( Emmissionspreis unter 100%) Diese Retourkutsche wird nicht als Pferdegespann daherkommen, es wird wie eine Rakete einschlagen.

Wie immer stimmt hier noch nicht mal der zeitliche Ablauf von 2018. Schauen Sie noch mal in den Chart des S&P 500. Ab wann genau ging der wieder steil nach oben? War das nicht der 24.12.2018?

Etwas Kurzweiliges zum Hören: 1000 Jahre Papiergeld. Wer hat angefangen damit?

https://www.deutschlandfunk.de/kalenderblatt-100.html