Investoren im marktbreiten S&P 500 sind weiter getrieben vom Hype um die Künstliche Intelligenz, aber auch von der Hoffnung auf eine weiche Landung der US-Wirtschaft. Trotz zuletzt rückläufiger Wirtschaftsdaten, die aber nicht eindeutig sind, wie sonst ist der Einkaufsmanagerindex für den Dienstleistungssektor in dieser Woche einzuordnen? Mit 53,8 Punkten, nach 49,4 im Vormonat wieder deutlich im Expansionsbereich stehend und das bei einem Sektor, der für 70 Prozent der US-Wirtschaft steht. Gleichzeitig befindet sich der Economic Surprise Index der Citigroup in Tiefen, wie schon seit fünf Jahren nicht mehr gesehen.

Dann gibt es den Arbeitsmarkt, der nach 27 Monaten in Folge eine Arbeitslosenquote von unter vier Prozent vorweisen konnte – bis zum Freitag. Aber dennoch war die Zahl der neu geschaffenen Stellen eine Überraschung für die große Zunft der Analysten. Der große Wirtschaftsbereich auf den sowohl die US-Notenbank blickt, der aber natürlich auch für die amtierende Regierung von großer Bedeutung ist.

Während S&P 500 und Nasdaq weiter von Rekord zu Rekord eilen, eben auch gerade wegen Nvidia, wo doch eine Spekulation auf fallende Kurse eine scheinbar so sichere Wette zu sein scheint. Mit entsprechenden Folgen. Über allem schwebt aber das Gespenst einer Rezession, an die kaum einer glaubt, aber das war vor den meisten der 12 US-Nachkriegsrezessionen der Fall.

So steht seit einigen Tagen und Wochen die große Frage im Raum, bei welcher Schwelle es gefährlich würde für den Aktienmarkt, in dem ein überaus positives Szenario eingepreist ist. Wo liegt der wirtschaftliche Kipppunkt für die großen Indizes, wann müsste man an der Wall Street eine Neubewertung der Gewinnsituation vornehmen? Oder anders ausgedrückt: Wann sind Bad News aus der Wirtschaft auch Bad News für den Aktienmarkt?

S&P 500 und Co: Rückblick auf die vergangene Börsenwoche

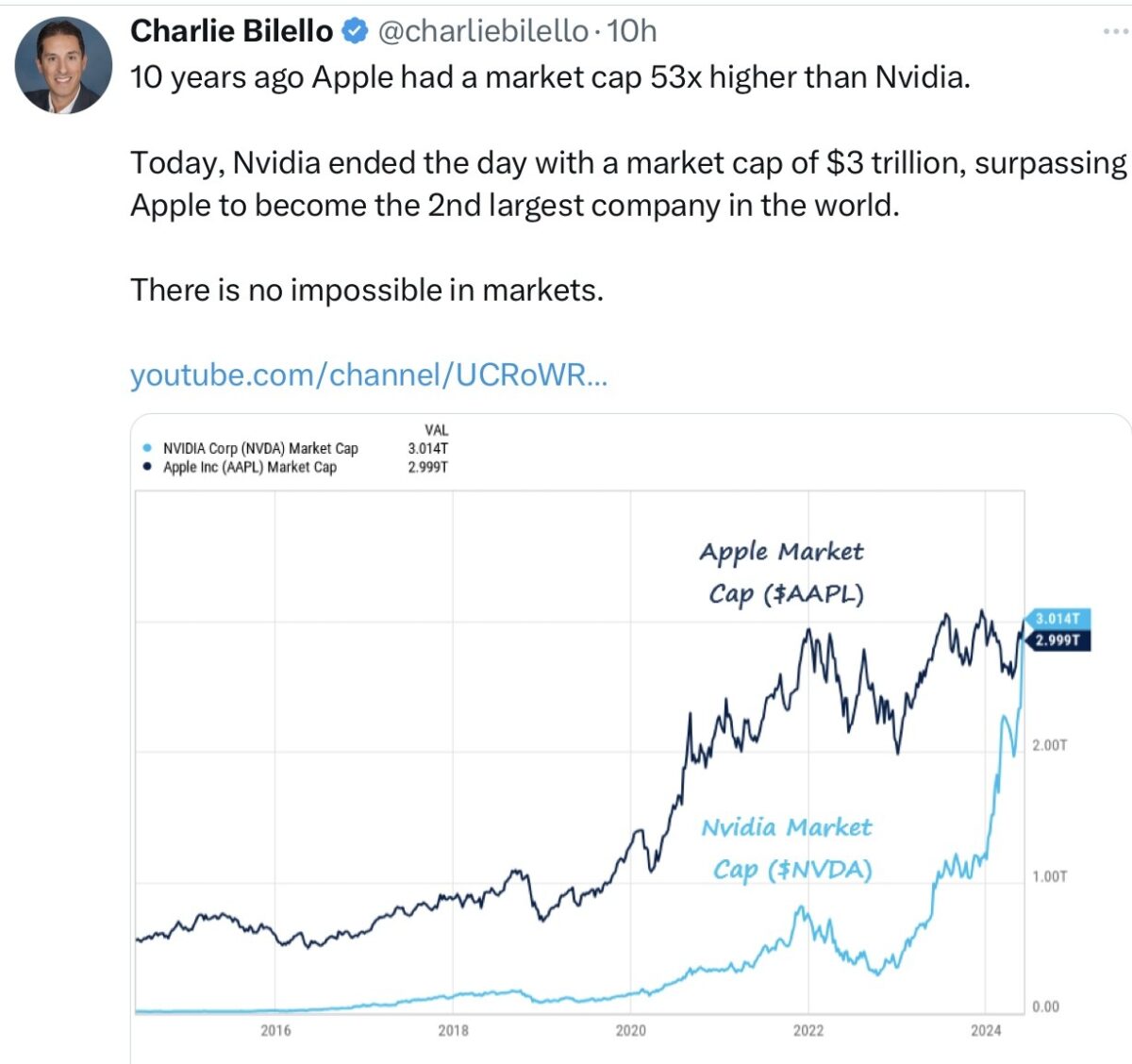

Nvidia verhinderte die Korrektur, wird sie vom KI Highflyer eingeleitet? Rekorde aller Orten, zumindest bei Nasdaq und S&P 500. Der Grund ist natürlich der extreme Kursanstieg des Chipausrüsters, der alle Kurssteigerungen der Vergangenheit bei einem derart großen Wert in den Schatten gestellt hat. Der nachfolgende Vergleich zwischen den beiden 3 Billionen Dollar schweren Riesen Apple und Nvidia spricht Bände. Inzwischen hat Nvidia Apple überholt. Das Trio (mit Microsoft) bringt nun über neun Billionen Dollar Marktkapitalisierung auf die Waage, 20 Prozent der gesamten Marktkapitalisierung des Leitindex, der immerhin 500 Werte umfasst.

Es ist müßig in die Diskussion, Blase oder nicht einzusteigen, denn es ist fast wie ein psychologisches Gesetz an der Börse, dass exponentielle Kursanstiege immer mehr Käufer anlocken und die Gier mancher Anleger dann „fröhliche Urständ“ feiert. Wie bezeichnete es Altmeister Gottfried Heller schon von Jahrzehnten? Die Gier an der Börse ist wie der Sexualtrieb des Menschen – unausrottbar.

Aber dass exponentielle Kursentwicklungen im Finanzsektor nicht auf Dauer Bestand haben können, ist ebenso unbestritten. Wenn ein Kurschart bei einem Großunternehmen (nicht bei einem Startup) die 45/60 Grad-Steigung für eine längere Zeit überschreitet, wird es gefährlich. Die Frage ist nur, wie hoch die Kurse im Anschluss noch steigen, denn die für jeden Trader erkennbare Anomalie wird oft zum Leerverkauf der Aktie genutzt und schon ist eine durch Marktmechanik (Eindeckung von Leerverkäufen nach positiven Meldungen) induzierte weitere Kurssteigerung vorprogrammiert. Ausgerechnet bei hoch bewerteten Titeln geschieht oft das Unglaubliche. Wer erinnert sich nicht an das Jahr, als Tesla trotz eines dreistelligen KGVs den Shortsellern einen Verlust von 56 Milliarden Dollar eingebracht hat. Aber irgendwann kommt sie, die „Reversion to the Mean“. Wobei sich einen fast wieder der (temporäre) Spruch mit der Irrationalität der Märkte und der eigenen Liquidität aufdrängt.

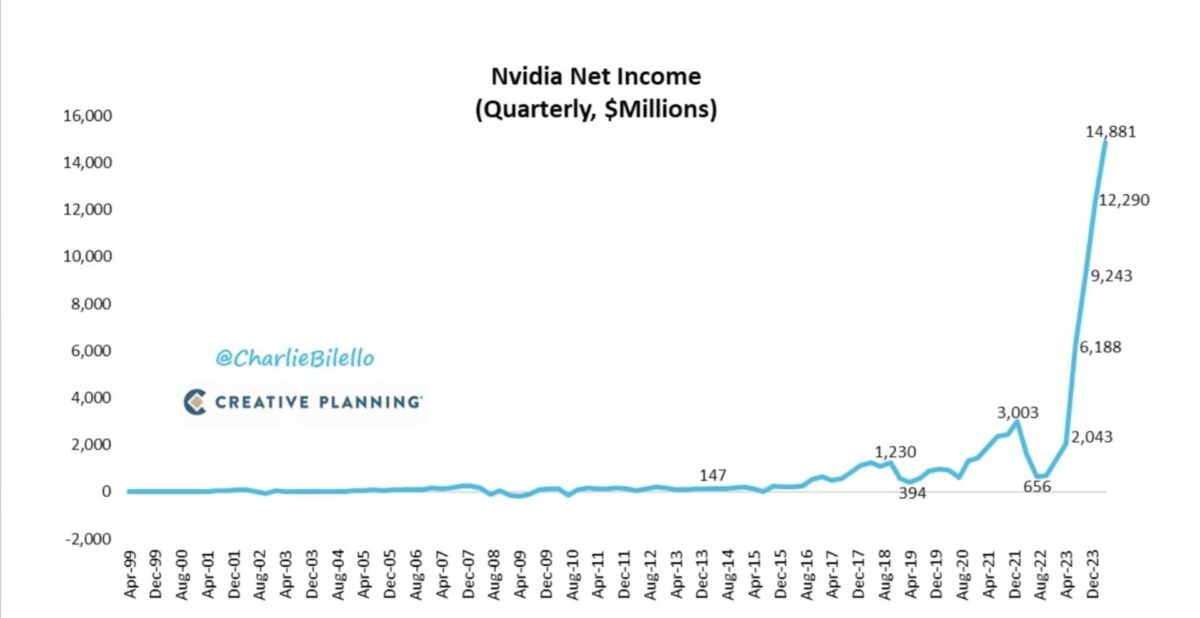

Aber es gibt genug Investoren, die glauben, dass sich die Gewinnentwicklung bei Nvidia noch für längere Zeit so weiterentwickeln wird. Die Kursentwicklung war kein Hirngespinst, die Gewinne sind explodiert.

Abseits der Entwicklung um den Tech-Hype stellt sich aber die große Frage hinsichtlich der Entwicklung des US-Arbeitsmarktes. Neben der Gewährleistung von Preisstabilität gibt es den zweiten gesetzlichen Auftrag der US-Notenbank – eben für Vollbeschäftigung zu sorgen. Bei nur geringen Anzeichen einer steigenden Arbeitslosigkeit würde die US-Notenbank sofort umschwenken in ihren Statements, weil dies in den konsumorientierten USA (ohne die europäischen Sicherungssysteme) sofort einen deutlichen Einbruch in der Wirtschaft nach sich zöge. Gar nicht zu reden von den sozialen Verwerfungen im Hinblick auf ein politisch ziemlich gespaltenes Land.

Die nach der US-Ökonomin Claudia Sahm benannte Regel, die besagt, dass es ab einen Anstieg von 0,5 % in der Arbeitslosenrate (über drei Monate) für die Konjunktur kritisch würde, genau dies liegt in den nächsten Monaten auf dem Tableau. Das Tief lag bei 3,4 Prozent, das Hoch wurde gerade mit vier Prozent erreicht.

Denn am Freitag kam der mit Spannung erwartete große Arbeitsmarktbericht – er brachte überraschende Daten, gespickt mit Merkwürdigkeiten. Die Zahl der neu geschaffenen Stellen war mit 272.000 deutlich höher als erwartet (180.000), die Stundenlöhne kamen sowohl im Jahresvergleich als auch im Vergleich zum Vormonat höher herein als prognostiziert (4,1 Prozent – 0,3 Prozent). Sehr gegensätzlich zu den unter der Woche gemeldeten Arbeitsmarktdaten, auch war die Arbeitslosenrate nach 27 Monaten auf 4,0 Prozent gestiegen, da die Partizipationsrate vom Vormonat von 67,7 auf 67,5 Prozent gesunken ist. Das große Rätselraten ergibt sich aus der Tatsache, dass im großen Arbeitsmarktbericht erheblich mehr Stellen gemeldet wurden, bei der Haushaltsumfrage aber 408.000 Stellen verloren gegangen sind. Auch in den Wirtschaftsmedien gab es rasch große Nachfrage nach den Daten, auch wurden die Vormonate wieder etwas nach unten korrigiert.

Einige Analysten wiesen auf das seltsame Birth/Death Model hin, welches Stellen hinzu addiert, die gar nicht vorhanden sind. Es gibt die saisonalen Anpassungen, die zum Teil illegalen Zuwanderer, die vielen Teilzeitstellen.

Eigentlich könnten die Anleger das Prozedere langsam ignorieren, da wird eine Präzision vorgetäuscht, die gar nicht vorhanden ist. Dennoch reagiert der Markt jedes Mal darauf. Man spürte auch in einem Interview mit Lael Brainard, der jetzigen Chef-Wirtschaftsberaterin und früheren Powell-Stellvertreterin, wie die Biden-Regierung den Spielraum ausnutzt, um im Wahljahr den wichtigsten Wirtschaftssektor nicht im schlechten Licht erscheinen zu lassen.

Fazit: Sehr viel Klarheit hat der Arbeitsmarktbericht nicht gebracht. Der Freitag brachte zunächst eine kleine (temporäre) Dusche für die Märkte, die luftige Höhen erreicht haben, viel Positives ist eingepreist. Aber der große Markt scheint sich trotz der 25 Allzeithochs im S&P 500 in diesem Jahr in eine Art Seitwärtsbewegung hinein zu entwickeln. Hier der Future auf den S&P 500 mit seiner opulenten Rally seit den Oktobertiefs von 2023.

S&P 500 und das Sentiment: Die Vorsicht hält Einzug

Trotz der großen Kursrally am Markt und einigen Absurditäten bei Meme-Aktien, bleiben die Anleger im S&P 500 bei ihrer etwas vorsichtigen Haltung der Vorwoche. Die Zahl der Bullen verharrte bei 39,0 Prozent, das Bärenlager bekam einige Prozentpunkte Zuwachs auf 32,0 Prozent. Big Money scheint sich doch wieder auf eine Korrektur vorzubereiten, denn die hohe Investitionsquote der aktiven Fondsmanager, im Bereich von 90 Prozent über vier Wochen, wurde doch deutlich nach unten angepasst, auf 68,65 Prozent.

Das Angstbarometer von CNN, der Fear&Greed Index, liefert weiterhin keine brauchbaren Hinweise zur Markteinschätzung. Denn der Bereich von 41 bis 45 Punkten, in dem sich der Indikator derzeit aufhält, ist der Übergang von Neutralität zur Angst. Und das weist eben eher auf Unsicherheit hin, als auf ein Stimmungsextrem. Am Donnerstag, dem Tag der EZB-Zinssenkung, gab es an der Wall Street die geringsten Handelsumsätze seit 18 Jahren. Für einen normalen Handelstag. Man scheint der Rallye nicht mehr recht zu trauen.

Die Konjunkturdaten der Woche

Bei den Wirtschaftsdaten in dieser Woche lag der Fokus eindeutig auf der Einordnung der wirtschaftlichen Entwicklung, unter besonderer Berücksichtigung des Arbeitsmarktes. Denn der Rückgang der Rendite der 10-jährigen US-Staatsanleihe von 4,63 Prozent auf unter 4,30 Prozent wies auf eine Abschwächung der wirtschaftlichen Aktivität in den USA hin. Besonders befördert durch den Rückgang der offenen Stellen in den USA auf 8,059 Millionen, anstelle der erwarteten 8,37 Millionen.

Dann aber kamen eben die starken Arbeitsmarktdaten, die die Kapitalmarktzinsen wieder ein Stück nach oben brachten. Die Rendite der 10-jährige US-Staatsanleihe stieg bis auf 4,43 Prozent. Es bleibt bei der Widersprüchlichkeit der Signale aus der Wirtschaft, die Interpretationen nach beiden Seiten möglich machen – auch auf das eines Goldilocks-Szenarios. Für jeden ist etwas dabei. Man spürt, dass ein Umschwenken auf vorgezogene Zinssenkungen durch die Fed ein schlechtes Signal wäre. Weil es auf Probleme in der Wirtschaft hindeuten würde, mit rückläufigen Gewinnen der Unternehmen und mit korrekturbedürftigen Aktienmärkten.

Die Freitagsschlusskurse

Wieder gab es eine positive Handelswoche für S&P 500 und Nasdaq Composite (plus 1,32 Prozent und plus 1,59 Prozent) und dies obwohl der große Leitindex schon im Monat Mai um 6 Prozent gestiegen war. Der Freitag endete für die großen Indizes mit geringen Tagesveränderungen, es kam nicht zu der von den Großbanken vorhergesagten Volatilität bei Abweichungen zu den erwarteten Arbeitsmarktdaten.

Der Wochenschluss:

Dow Jones: minus 0,22 Prozent, 38.798 Punkte, Vorwoche 38.689 Punkte

S&P 500: minus 0,11 Prozent, 5347 Punkte, Vorwoche 5277 Punkte

Nasdaq Composite: minus 0,23 Prozent, 17.133 Punkte, Vorwoche 16.735 Punkte

Russell 2000: minus 1,12 Prozent, 2026 Punkte, Vorwoche 2070 Punkte

Dax 40: minus 0,5 Prozent, 18.557 Punkte, Vorwoche 18.483 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 12,23 Punkte, Vorwoche 13,11 Punkte

10-jährige US-Staatsanleihe: 4,432 Prozent, Vorwoche 4,508 Prozent

2-jährige US-Staatsanleihe: 4,885 Prozent, Vorwoche 4,879 Prozent

Interessant auch die Performance des S&P 500 seit Jahresanfang +12,7 Prozent, ohne Nvidia plus 7,9 Prozent und ohne die Magnificent Seven plus 4 Prozent. Eine ziemlich eindeutige Marktkonzentration.

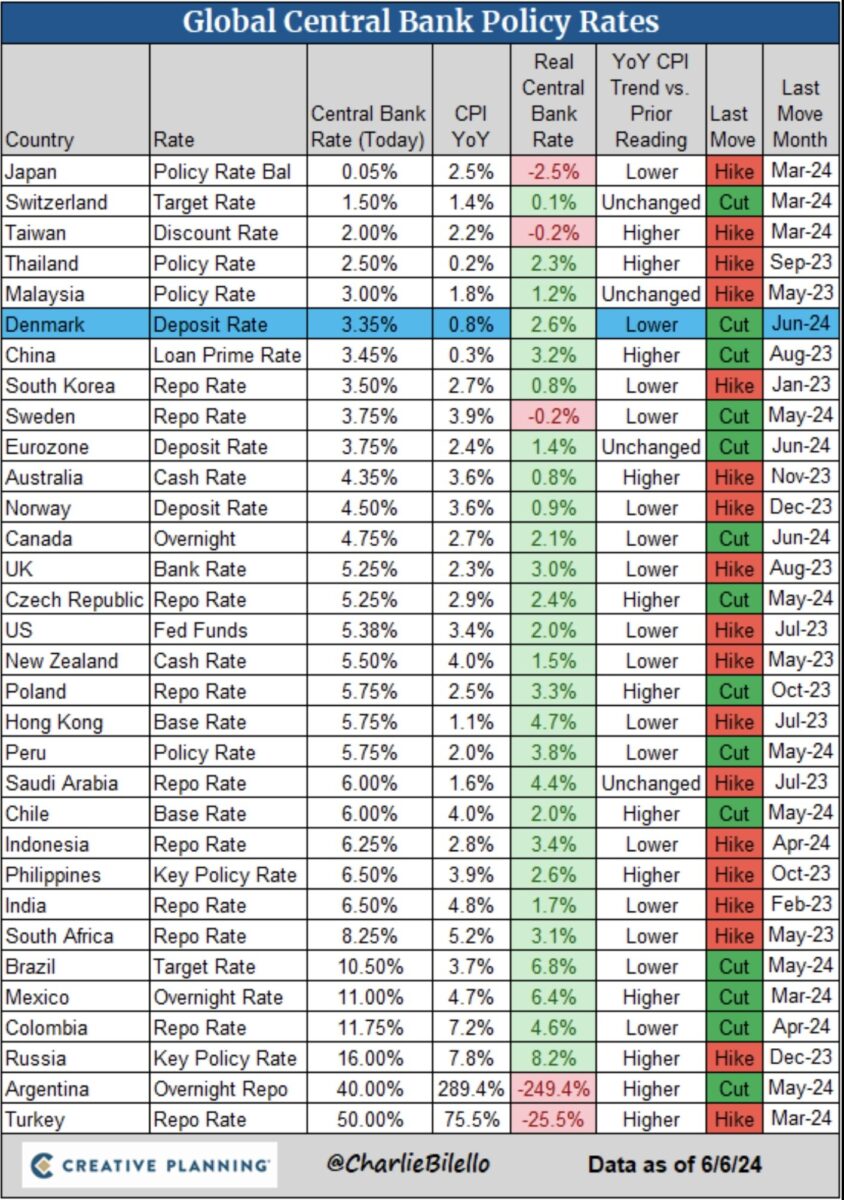

Globale Notenbankpolitik: Der Zinssenkungszyklus kommt in Gang

In dieser Woche haben mit Kanada, der Eurozone und Dänemark drei Zentralbanken die Zinsen um 0,25 Prozent gesenkt. Der Senkungszyklus nimmt Fahrt auf, wie diese Übersicht zeigt.

Wohl auch aus der Not drückender Schulden heraus, denn die globale Verschuldung hat 315 Billionen Dollar Schulden erreicht. In den USA hat nach dem starken Arbeitsmarktbericht die Wahrscheinlichkeit für eine September-Senkung abgenommen. Aber bis zum 18. September kommen noch viele Daten, die Notenbank-Chefs diesseits und jenseits des großen Teichs betonen stets ihre Datenabhängigkeit. Man sollte sich aber keinen Illusionen hingeben, die Zinssenkungen werden kommen, die Schuldensituation lässt keine langen Verzögerungen mehr zu, eine leicht erhöhte Inflationsrate wird toleriert werden.

S&P 500 und die austrocknende Liquidität

Viele warten auf eine Korrektur am Aktienmarkt, die natürlich kommen wird. Aber ohne Ankündigung und oft der Mathematik-Regel von André Kostolany folgend: An der Börse ist 2 + 2 nicht 4, sondern 5 – 1. Aber wer sich ein wenig mit Charttechnik befasst, weiß, dass sich viele Indikatoren am Markt zusammenfassen lassen – auf die Parameter Preis und Volumen.

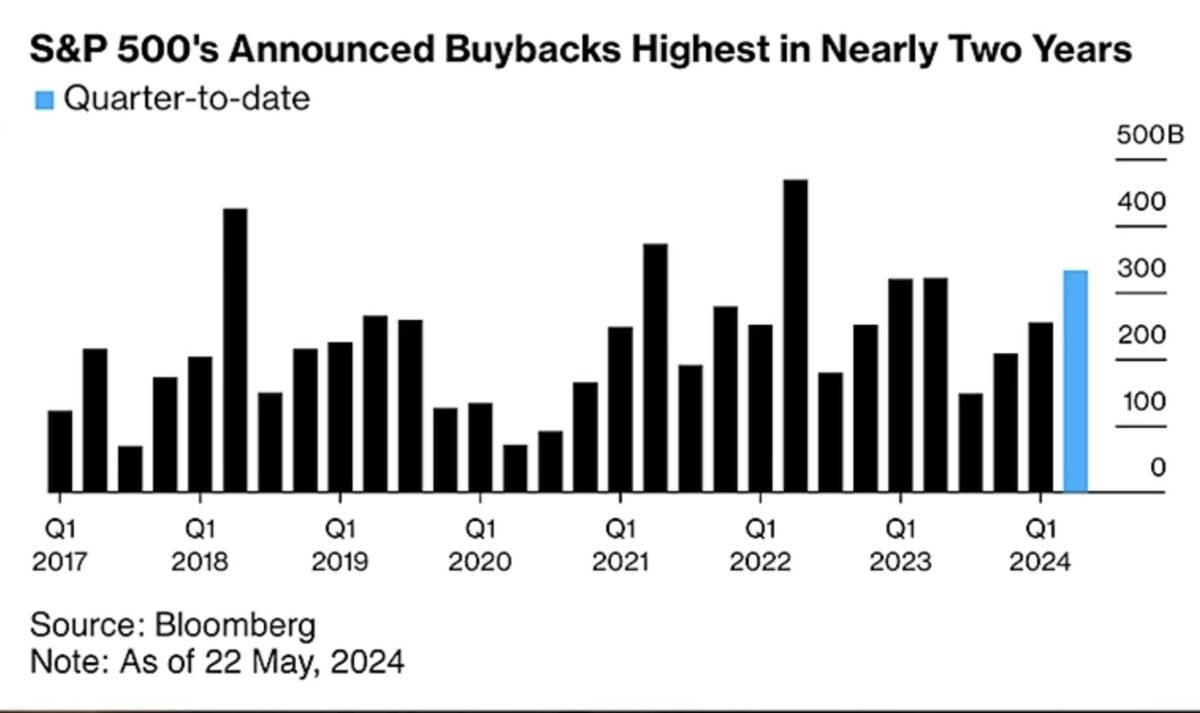

Wie in einem Artikel vom 27. April dargestellt, gab es im letzten Jahrzehnt einen gewaltigen Treiber für den Anstieg der Aktienkurse – es waren die Buybacks, die Rückkäufe der Aktien des eigenen Unternehmens. Verantwortlich für 27 Prozent der Performance des S&P 500 in der letzten Dekade, bis 40,5 Prozent in der Spitze. Und nun steht die nächste Black-out Period an, in dem die Firmen keine Aktienkäufe tätigen dürfen. Bereits nächste Woche sind dies 50 Prozent, die Woche darauf 80 Prozent. Wer soll diese Lücke schließen? Hinzu kommt der nächste große Verfallstermin am 21. Juni, mit auslaufenden Wetten und einer anschließenden Neuorientierung. Wäre doch eine Konstellation, die zu einer Korrektur einladen würde – wenn es so leicht wäre! Derzeit gibt es Buybacks in Höhe in 5,5 Milliarden Dollar täglich. Hierzu noch die große Übersicht mit den ankündigten Rückkäufen.

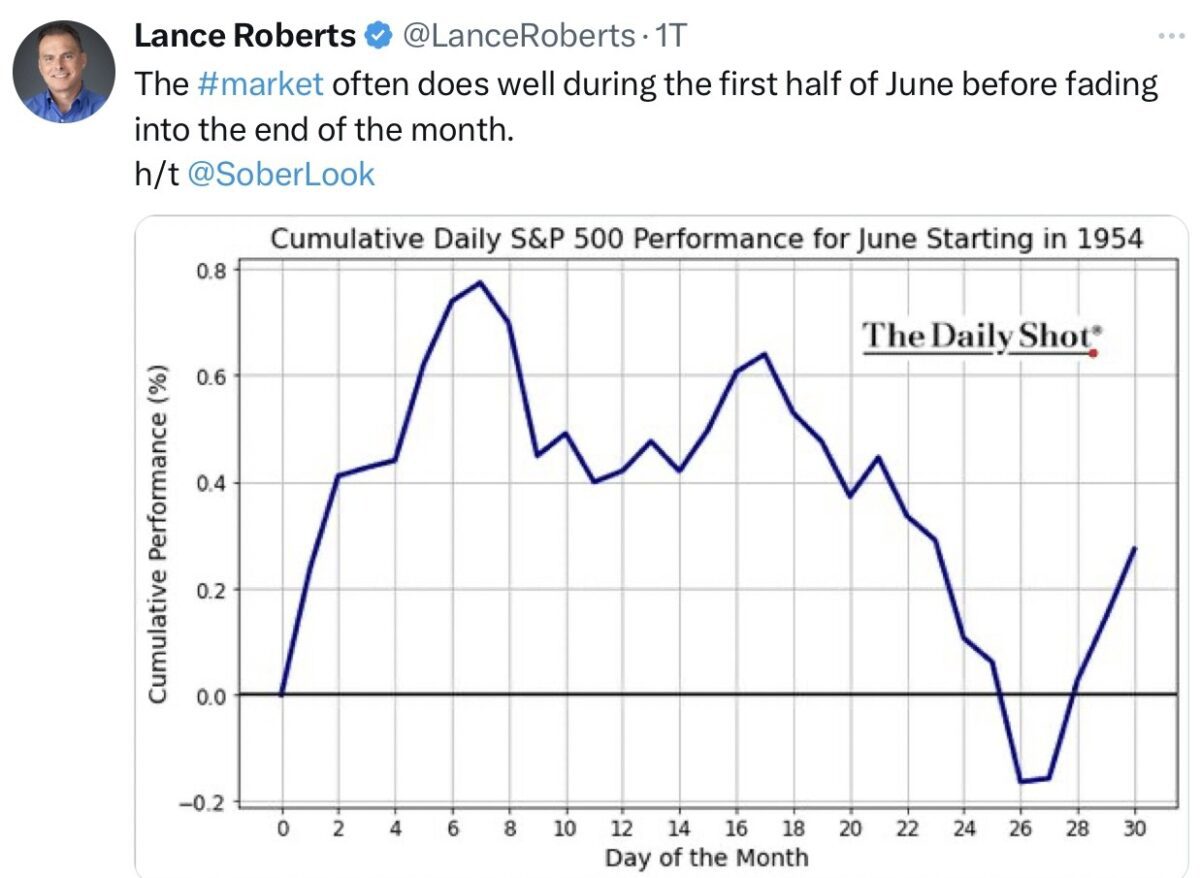

1150 Milliarden Dollar gesamt sollen es im Jahr 2024 werden, so erwartet dies Goldman Sachs. Dazu liefert Analyst Lance Roberts noch etwas Statistik zum typischen Juni-Verlauf. Eine schwache zweite Junihälfte wäre nicht ungewöhnlich, eben wegen der Auswirkungen des Triple Witching Day.

Fazit

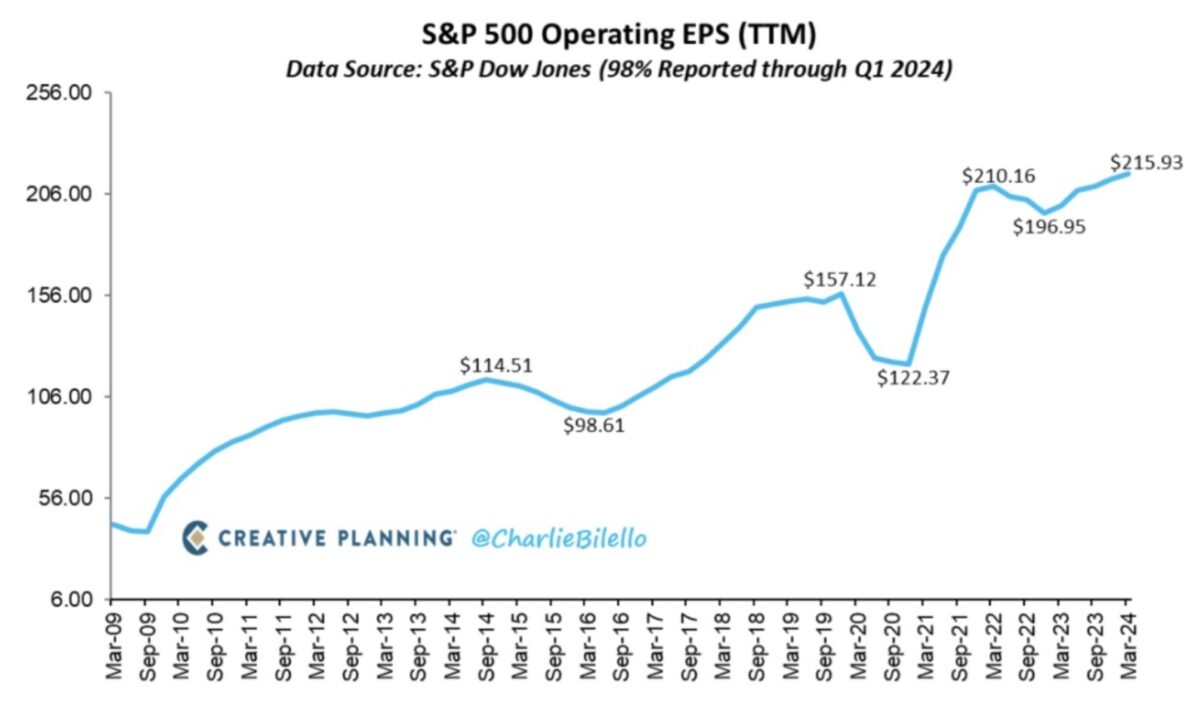

Die Märkte sind zuletzt stets weiter gestiegen, in Erwartung, dass das Goldilocks-Szenario in der US-Wirtschaft tatsächlich klappen könnte: Zurückgehende Inflation, moderates Wachstum und sinkende Zinsen. Zuletzt wankte diese Wunschvorstellung etwas, aufgrund der immer schwächer werdender Wirtschaftsdaten, die sich einem Kipppunkt nähern könnten. Mit der Folge, dass schlechte Nachrichten aus der Wirtschaft künftig wohl keine gute Nachrichten für die Aktienmärkte sein werden. Denn in der langen Zeitreihe sind es natürlich die Gewinne, die am Aktienmarkt eingepreist werden – mit unterschiedlichen langem Vorlauf aber schlussendlich sind diese neben all dem Financial Engineering der Firmen (Aktienrückkäufe, Aktiensplits) der entscheidende Faktor. Hier der längerfristige Anstieg der durchschnittlichen Gewinne im S&P 500, die durch die KI Euphorie aber auch zu einem Anstieg der Bewertung geführt haben. Bei einem Anstieg des KGVs von 19 auf 24, da darf nichts schiefgehen.

Sollten die Meldungen aus der Wirtschaft jetzt tatsächlich weiterhin schlechter werden und die US-Notenbank ihre Zinssenkungsandeutungen nach vorne verlegen, könnte dies skurriler Weise zu einem Einbruch der Märkte führen. Wie schon in den Vorwochen dargestellt, waren Zinsanhebungszyklen für die Märkte oft ertragreicher, als Zinssenkungszyklen. Denn die Zinsen wurden oft sehr schnell und mit großen Raten gesenkt, weil eben etwas in der Wirtschaft kaputt gegangen ist. Rezessionen kamen oft aus heiterem Himmel, ohne Vorankündigung aus den Indikatoren und erst recht nicht von den Medien prognostiziert.

Damit wird das Umfeld skizziert, auf welches die Märkte in den nächsten Wochen blicken werden: Wie stark kühlt sich die Wirtschaft ab oder gibt es tatsächlich das Goldilocks-Szenario eines Soft Landing?

Kurzfristig sollte die heiß gelaufene Spekulation in eine Abkühlungsphase übergehen, wie oben beschrieben durch das Aussetzen der Aktienrückkäufe und anderer Faktoren. Verbunden natürlich mit der finanzmathematischen Frage nach dem Abknicken der Exponentialkurve im Chart von Nvidia – 150 Prozent Kursanstieg innerhalb von gut fünf Monaten, auf drei Billionen Dollar.

Kommentare lesen und schreiben, hier klicken