Es war wohl keine allzu große Überraschung für Investoren im S&P 500, dass der Chef der US-Notenbank, Jerome Powell, auf seiner Sitzung bei seinen schon lange angekündigten drei Zinssenkungen für 2024 geblieben ist. Zu sehr achtet er seit geraumer Zeit darauf, die Märkte nicht zu überraschen, seine Maxime lautet, er wolle transparent sein. Überraschend ist hingegen schon, dass diese Entscheidung trotz höher als erwarteter Inflations- und stärkerer Wirtschaftsprognosen so kommuniziert worden ist.

Das Ganze riecht schon nach einer Schönwetter-Notenbankpolitik, die in einem Wahljahr für gute Rahmenbedingungen in der US-Wirtschaft führen soll. Dass im Hintergrund Finanzministerin Janet Yellen agiert, im Sinne der aktuellen Regierung, war bisher unschwer zu erkennen. Denn schließlich hatte sie mehrfach in ihren Statements auf die Erfolge der Geldpolitik verwiesen, bei der Bekämpfung der Inflation und bei der Realisierung eines Soft Landings. Stets hatte die Ex-Fed-Chefin ein Goldilocks-Szenario in den medialen Raum gestellt.

Nur hat sich damit die Hausse am Aktienmarkt noch einmal verstärkt, der Anstieg beläuft sich bereits in Größenordnungen, wie man sie in dieser zeitlichen Ausprägung nur aus Kehrtwenden nach einer Rezession kennt.

Aber ein solcher Hype kennt auch Schattenseiten, die vielleicht den Nutznießern der Hausse unangenehm auf die Füße fallen könnten. Zum Beispiel dem US-Staat, dem weder ein „deutlicherer“ Anstieg der Inflation als gerade beobachtet, noch eine starke Korrektur am Aktienmarkt im Land der Aktionäre vor den Wahlen zupass käme. Da wäre doch ein schwaches erstes Halbjahr und ein zum Wahltermin stetig steigender Markt doch die bessere Variante.

Hat Jerome Powell sich wieder ein wenig verschätzt, bei seiner Beurteilung der Märkte? Noch ist ein Stück des Weges bis zur US-Wahl zu gehen.

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Von Allzeithoch zu Allzeithoch

Das Börsenjahr 2024 ist erst zwölf Wochen alt, aber der S&P 500 erreichte in dieser Woche schon sein 20. All Time High. Auch wenn es schon einmal in einem Jahr eine Anzahl von 77 neuen Rekordständen gegeben hat (1995), der historische Schnitt liegt bei 27 und wir haben noch nicht einmal Ostern.

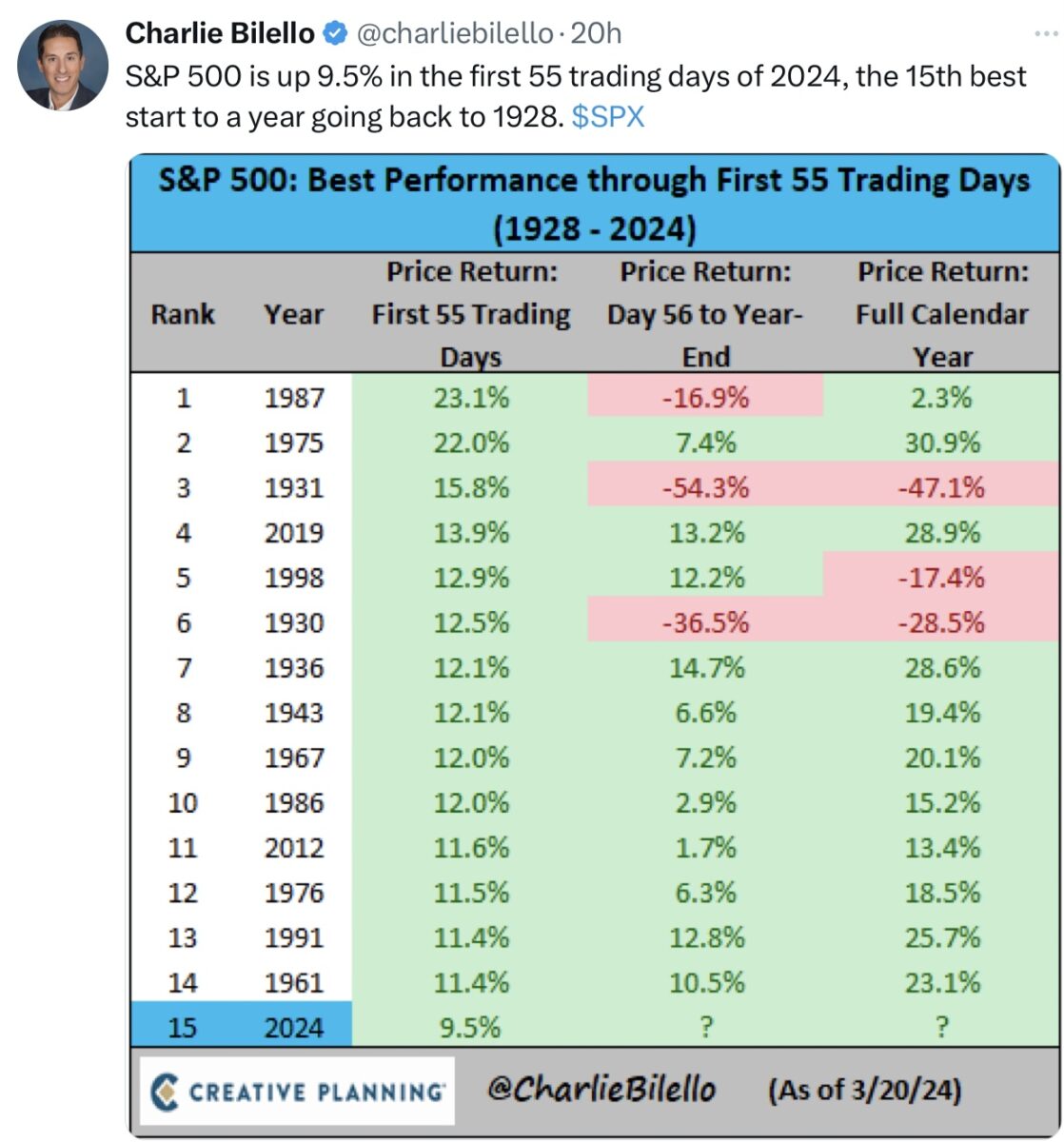

Der Anstieg des S&P 500 betrug seit Jahresanfang damit auch schon (aktuell) 10,5 Prozent, nach dieser Grafik von Charlie Bilello war es bereits der 15. beste Jahresauftakt in fast einem ganzen Jahrhundert.

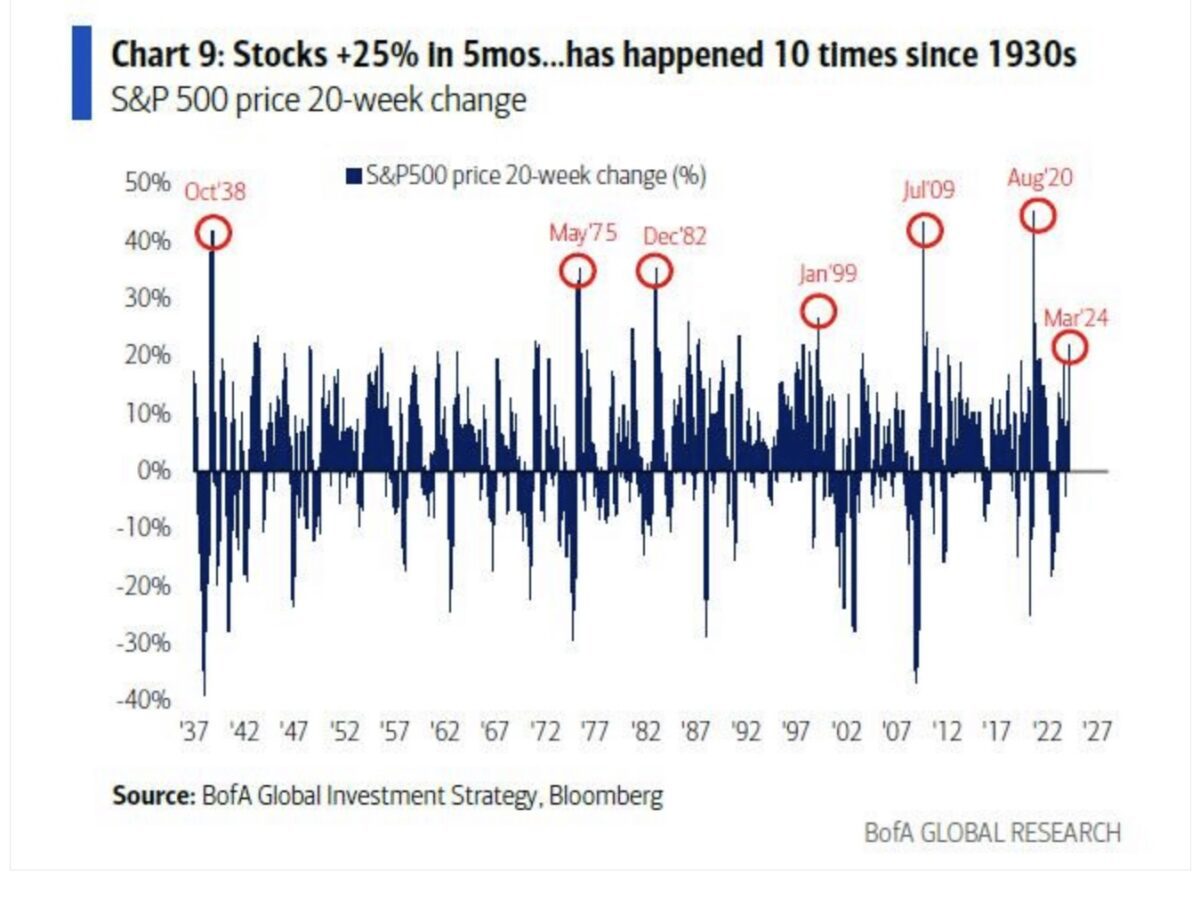

Wieder einmal narrt die Börsenentwicklung alle Prognostiker, von denen nicht wenige die Kursziele für 2024 bereits jetzt schon wieder anheben. Aber das Extreme ist nicht die bisherige Performance des S&P 500 seit Jahresbeginn mit über zehn Prozent plus – es geht vielmehr um die vergangenen 21 Wochen.

Der Weltleitindex ist in nicht einmal fünf Monaten um gewaltige 27 Prozent gestiegen, was einem Zuwachs von über 10 Billionen Dollar an Marktkapitalisierung entspricht. Diese Dimension wurde schon des Öfteren in Relation zum Bruttoinlandsprodukt einiger G7 Staaten gesetzt.

Allerdings wurde an dieser Stelle aber bereits in einem Artikel darauf hingewiesen, dass diese Dominanz der USA und vor allen Dingen diese Wachstumsdynamik im nächsten Jahrzehnt keinen Bestand haben kann.

Einen derartigen Kuszuwachs, wie den aktuellen, hat es beim S&P 500 seit den 1930-er-Jahren nur zehnmal gegeben. Normalerweise treten solche Sprünge nach Rezessionen auf (1938, 1975, 1982, 2009, 2020), aber 2023 hatten wir gar keine Rezession, allenfalls eine kurze, technische. Und solche Kursavancen gibt es in der Regel im Zusammenhang mit einer Blasenbildung, so wie im Jahr 1999.

Hier die Jahrhundertgrafik der Bank of America, der aktuelle Spike ist bereits deutlich höher:

Es ist müßig darüber zu diskutieren, wie es dazu kommen konnte, es ist wahrscheinlich eine Akkumulation von vielen Einzelfaktoren. Zunächst muss man festhalten, dass die am meisten prognostizierte Rezession aller Zeiten im Jahr 2023 ausgefallen ist. Die US-Wirtschaft wuchs überraschend stark und dem Konsumenten, der für 70 Prozent des Bruttoinlandsprodukts steht, ging wider Erwarten das Kapital nicht aus.

Aber die Initialzündung kam durch die extreme Unterinvestitionen von Big Money zustande (27%, zu Ende Oktober), gepaart mit einem großen Pessimismus der Anleger. Was folgte, waren Monate, in denen sich KI-Euphorie und Zinssenkungshoffnungen abwechselten und den Markt auf immer größere Höhen trieben. Begleitet von unzähligen Short Squeezes, also Zwangseindeckungen von Investoren, die davon ausgingen, dass es am Markt doch endlich einmal nach unten gehen müsse. Am Mittwoch erlebten die „Most Shorted-Stocks“ nach dem Statement von Jerome Powell wieder einmal ein Debakel.

Und es gibt einen weiteren Faktor, der auch im Jahr 2024 noch große Bedeutung haben wird: Es sind die Aktienkäufe durch die Unternehmen. Diese sind ab November noch mal richtig explodiert und haben die Rally weiter befeuert

Aber all das ist eine Ex-Post-Betrachtung, die im Nachhinein so logisch erscheint, aber nicht im Voraus so einfach gesehen werden konnte.

„Sehen wir den Beginn einer Korrektur“, hieß es in meinem Artikel vor einer Woche aufgrund all der Überhitzungerscheinungen. Es wurde nichts daraus, wie dieser Chart auf den Future des S&P 500 zeigt. Die Federal Reserve heizte die Rally wieder an:

Denn die US Notenbank war es zuletzt, deren Chef mit seinen „dovishen“ Äußerungen die Euphorie an den Märkten gestützt hat, ob gewollt oder ungewollt. Er scheint das Ziel der Bekämpfung der Inflation, einem anderen unterzuordnen. Hierzu gleich mehr.

S&P 500: Immer noch herrscht FOMO, die Angst etwas zu verpassen

Die oben beschriebene Rally kann nicht zustande kommen, ohne dass sehr viel Anleger am Bord sind und eine große Euphorie vorherrscht. Aber in der letzten Woche sind einige Stimmungsdaten doch etwas zurückgekommen, die Ersten scheinen dem irrationalen Überschwang zu misstrauen.

Das Bullenlager der Privatanleger verringerte sich auf 43,2 Prozent, nach 45,9 in der Vorwoche. Schon deutlich entfernt vom Stand Anfang März mit extremen 51,7 Prozent. Das Bärenlager hat sich vice versa von 21,9 auf 27,2 Prozent verstärkt. Noch ist alles sehr euphorisch, im Vergleich zum Stand der Bullen vom 1. November 2023: Ganze 24,3 Prozent.

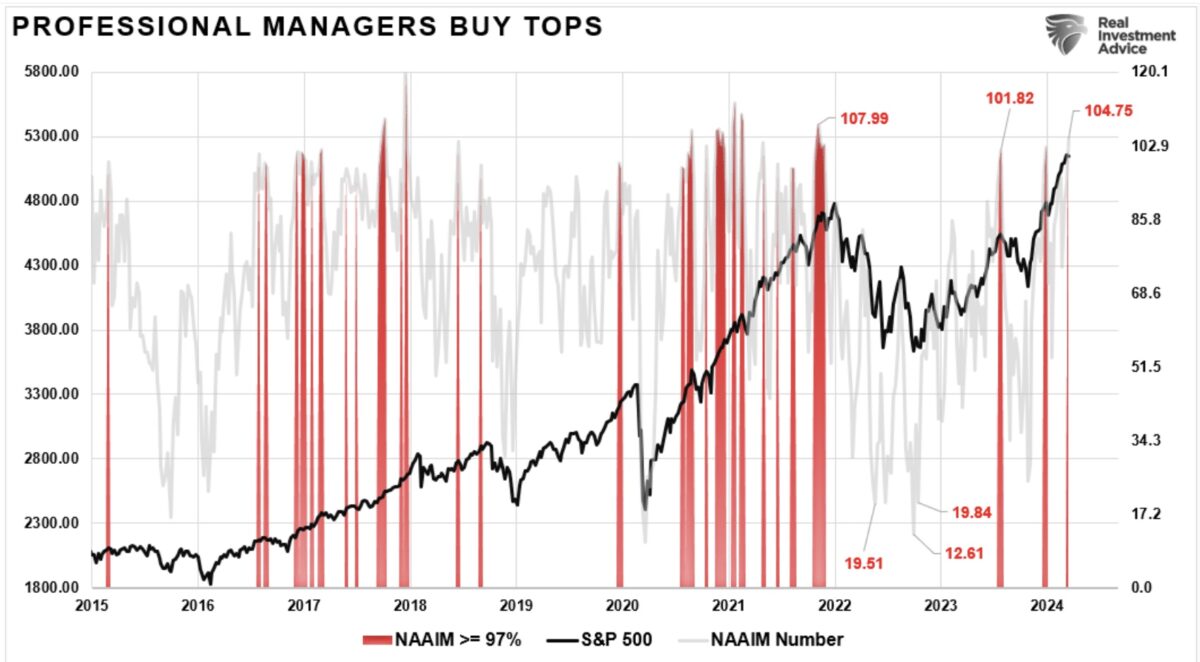

Auch die Investitionsquote der Profis hat sich von extremen 104,75 Prozent auf 93,22 Prozent vermindert. Es amüsiert mich derzeit gelegentlich, wenn bei den Anlegern in Smart Money (Profis) und Tumb Money (Kleinanleger) differenziert wird. Im letzten Jahr haben gerade die Profis alt ausgesehen und sind dem Trend oft hinterher gelaufen. Wie es diese Grafik auch zeigt, die Profis sind gerade am Top voll investiert. Wie soll es auch anders sein, wenn der Kunde in der Euphorie Aktienfonds-Anteile ordert:

Und der Fear&Greed Index von CNN befand sich zu Wochenschluss weiterhin bei 72 Prozent, seinem derzeitigen Stimmungsstandard Gier.

Konjunkturdaten in dieser Woche

Der Reigen an Konjunkturdaten begann in dieser Woche mit einer Zinsentscheidung der Bank of Japan, die die Ära der Negativzinsen beendete, aber den Zinssatz nur um marginale 0,1 Prozent auf 0,0 Prozent anhob. Weiterhin werden Anleihen aufgekauft, also eigentlich viel Lärm um nichts. Anschließend wurden die Verbraucherpreise aus verschiedenen europäischen Staaten gemeldet, die eines zeigten: es geht in Europa weiter abwärts mit den Inflationsdaten, auch in Großbritannien. Damit wird eines klar: Nicht nur Deutschland schwächelt, konjunkturell ist es die ganze Eurozone. So könnte man auch die Einkaufsmanagerindizes deuten, die in dieser Woche bekannt gegeben wurden. Die Gesamtindizes lagen im Großen und Ganzen unter der Wachstumsschwelle von 50, der Dienstleistungssektor rettet die Länder nach wie vor vor einer größeren Rezession.

Wer glaubt hier, dass die EZB noch länger als bis Juni zögern wird, um die Zinsen zu senken? Europa befindet sich in einer schwierigen wirtschaftlichen Phase, der Druck der Südländer verstärkt sich, der Widerstand der Nordländer wird geringer.

Anders die USA, wo sich sowohl der Gesamtindex (52,2 Punkte), als auch die Industrie (52,5), als auch der Servicesektor (51,7) im expansiven Bereich bewegen.

Zudem, welch Wunder, nach 24 Monaten stieg der neueste Sammelindex der Frühindikatoren, der Conference Board Leading Economic Index (LEI) im Februar an und markierte damit den ersten monatlichen Anstieg seit langer Zeit. Allerdings noch sehr marginal um 0,1 Prozent auf 102,8. Trotz des Anstiegs signalisiert der LEI jedoch weiterhin Gegenwind für das Wirtschaftswachstum in der Zukunft, so eine Bewertung der Lage durch die Herausgeber des LEI.

Eine kleine Überraschung lieferte am Freitag der sehr beachtete Ifo-Index mit seiner Einschätzung der Konjunktur in Deutschland. Der Geschäftsklimaindex kletterte deutlich von 85,7 Punkten im Vormonat auf 87,8 Zähler (erwartet 85,9). Auch die aktuelle Lage Einschätzung fiel erheblich positiver aus. Der Anstieg des Frühindikators Dax 40 scheint doch ein wenig konjunkturell begründet zu sein.

Wie aber kann es sein, dass der Einkaufsmanagerindex (EMI) und der Ifo-Index so divergieren?

Ersterer basiert auf einer Befragung von 400 Industrieunternehmen in Deutschland. Das Ifo-Institut in München hingegen befragt monatlich rund 9000 Manager, großer, mittlerer und kleiner Unternehmen, wie sie ihre Geschäftslage sehen. Welcher Index wird hier wohl die größere Aussagekraft besitzen?

Über das wichtigste Datum in dieser Woche, der Sitzung der US-Notenbank, gleich mehr in einem gesonderten Abschnitt.

Die Freitagsschlusskurse

Nach einer schwächeren Vorwoche, in der alle großen US-Indizes leicht ins Minus gerutscht waren, kam es in dieser Woche zum beschriebenen Konter. Indizes, wie der S&P 500 stiegen wie noch nie in diesem Jahr – dank Jerome Powell.

Die Wochenperformance: Dow Jones plus 1,97 Prozent, S&P 500 plus 2,29 Prozent, Nasdaq plus 2,95 Prozent, zugleich ein neues Allzeithoch

Zum Wochenschluss gab es moderate Gewinnmitmahmen:

Dow Jones: minus 0,77 Prozent, 39.475 Punkte, Vorwoche 38.714 Punkte

S&P 500: minus 0,14 Prozent, 5234 Punkte, Vorwoche 5116 Punkte

Nasdaq Composite: plus 0,16 Prozent, 16.428 Punkte, Vorwoche 15.973 Punkte

Russell 2000: minus 1,27 Prozent, 2072 Punkte, Vorwoche 2039 Punkte

Dax 40: plus 0,1 Prozent, 18.205 Punkte, Vorwoche 17.937 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,05 Punkte, plus 1,01 Prozent, Vorwoche 14,41 Punkte

10-jährige US-Staatsanleihe: 4,21 Prozent , Vorwoche 4,308 Prozent

2-jährige US-Staatsanleihe: 4,596 Prozent, Vorwoche 4,732 Prozent

US-Geldpolitik: Für 2024 drei Zinssenkungen, man verortet im Hintergrund Janet Yellen

Mit großer Spannung war die Märzsitzung der US-Notenbank erwartet worden. Weil man aufgrund der stark gestiegenen Aktienmärkte sowie hartnäckiger Inflationsdaten befürchten konnte, dass die Fed ihre Zinspolitik für 2024 überdenkt. Aber es blieb bei den drei Zinssenkungen, die die Fed im Übrigen schon bei der Dezembersitzung für dieses Jahr in Aussicht gestellt hatte.

Die Entscheidung kreierte aber ein großes Fragezeichen, nämlich jenes, warum Jerome Paul die höhere Inflation ignoriert und gleichzeitig ein stärkeres Wachstum für dieses Jahr prognostiziert?

Aus meiner Sicht ist dabei die Handschrift von Janet Yellen herauszulesen, der Chefin des US-Schatzamtes. Als Mitglied der Biden-Regierung wird ihr alles daran gelegen sein, die Wirtschaft und vor allem den Arbeitsmarkt am Laufen zu halten. Eine steigende Arbeitslosigkeit hat fast jede Kandidatur für eine US-Präsidentschaft zum Scheitern verurteilt. Und Yellen möchte zweifelsohne einen Präsidenten Trump verhindern helfen.

Geradezu verräterisch war die Bemerkung Jerome Powells zum Zeitpunkt der ersten Zinssenkung: Man dürfe nicht zu früh dran sein, wegen der Inflation, aber auch nicht zu spät, denn dies könnte ernsthafte wirtschaftliche Schäden nach sich ziehen.

Der zweite Grund für baldige Zinssenkungen sind die hohen US-Staatsschulden, die in 2024 noch zu finanzieren, beziehungsweise zu refinanzieren sind. Zu zwei Billionen Dollar an neuen Schulden kommen noch fast 10 Billionen an Altschulden, die innerhalb von zwölf Monaten zu verlängern sind.

Sowohl am kurzen als auch am langen Ende der Staatsanleihen gibt es keine Renditen unter 4,2 Prozent, was bedeuten muss, dass die Zinszahlungen im US-Haushalt stramm über die 1000 Milliarden Dollar ansteigen werden.

Die US-Finanzministerin hat angekündigt, sich über kürzer laufende Anleihen refinanzieren zu wollen und genau diese sind an die US-Leitzinsen geknüpft.

Die Langläufer werden durch den Markt bestimmt, in seiner Einschätzung von Inflation und Wirtschaftsaussichten. Powells Aussage bei seinem Meeting zu den Finanzierungsbedingungen, die die Wirtschaft einbremsen würden, könnte eigentlich nur die Kapitalmarktzinsen in Gestalt der zehnjährigen US-Staatsanleihe gemeint haben.

Diese Benchmark beeinflusst die Kreditzinsen der privaten Konsumenten (Hypothekendarlehen, Auto-, Studenten-, und Kreditkartenzinsen) und natürlich auch die Höhe der Unternehmenskreditzinsen.

Und wo lag die Rendite der 10-Jährigen kurz vor dem Jahreswechsel? Bei 3,85 Prozent, in dieser Woche kämpfte der Markt mit dem Ausbruchsniveau von 4,35 Prozent. Die Kreditkonditionen für Jedermann haben sich durch diese Entwicklung zweifelsohne verschärft. Die gestiegenen Aktienkurse haben für die Hälfte der US-Bevölkerung keine unmittelbare Relevanz.

Zu guter Letzt wird sich auch kaum jemand im Fed-Direktorium wünschen, dass der neue US-Präsident Donald Trump sein wird. Denn dieser hat bereits mehrfach angekündigt, dass er, ungeachtet der aktuellen Wirtschaftslage, die Steuern weiter senken wird und zugleich auf deutlichen Zinssenkungen besteht. Wozu braucht man dann eine US-Notenbank und ihre Mitglieder, wenn ein neuer Präsident die Geldpolitik an seiner eigenen Agenda ausrichtet?

Die Annahme, dass die Geldpolitik in den nächsten Monaten stark politisch geprägt sein wird, ist daher wahrscheinlich keine groß spekulative.

US-Inflation raubt dem Konsumenten Kaufkraft, stimmt dies noch immer?

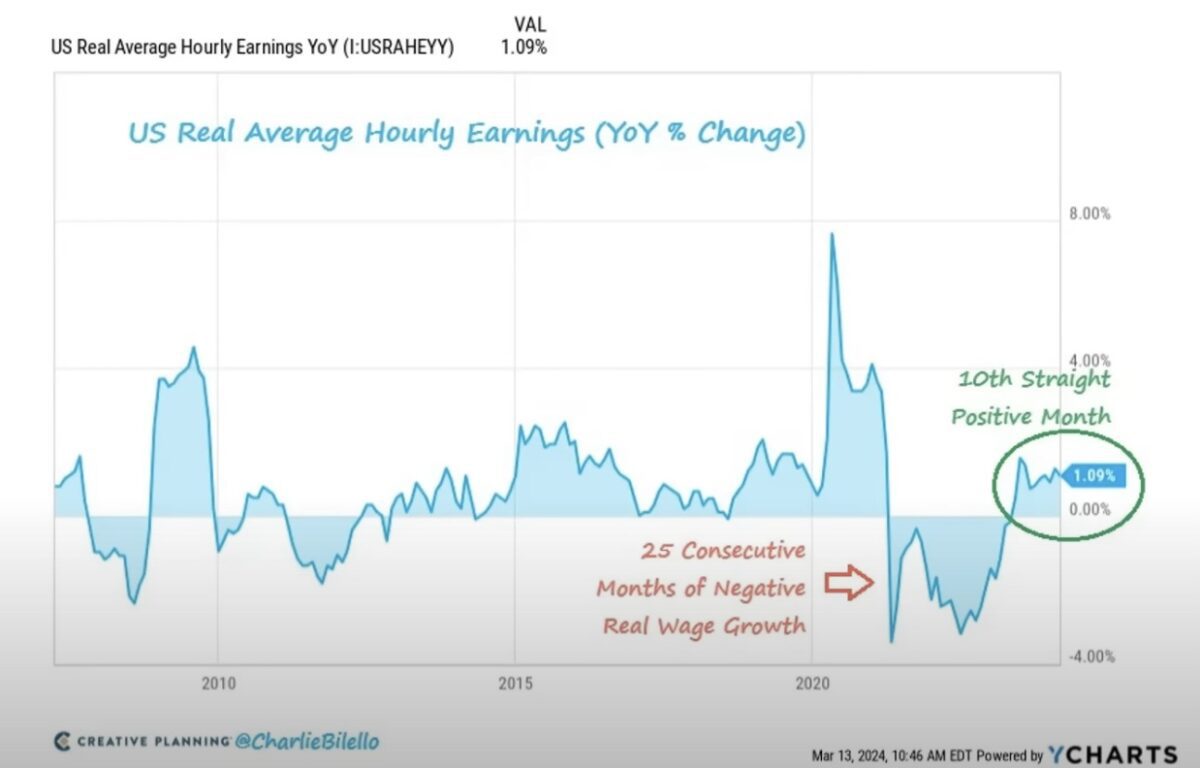

In dieser Woche gab es viel Berichte darüber, dass die US-Bürger sehr besorgt um die Inflation seien und damit unzufrieden mit der Biden-Regierung. Aber stimmt das wirklich noch in letzter Zeit, denn die gestiegenen Preise gingen einher mit noch stärker gestiegenen durchschnittlichen Löhnen. Konkret: Seit über einem dreiviertel Jahr ist die reale Kaufkraft der US-Konsumenten bereits wieder positiv. Etwas, was es zwei Jahre lang vorher nicht mehr gegeben hat:

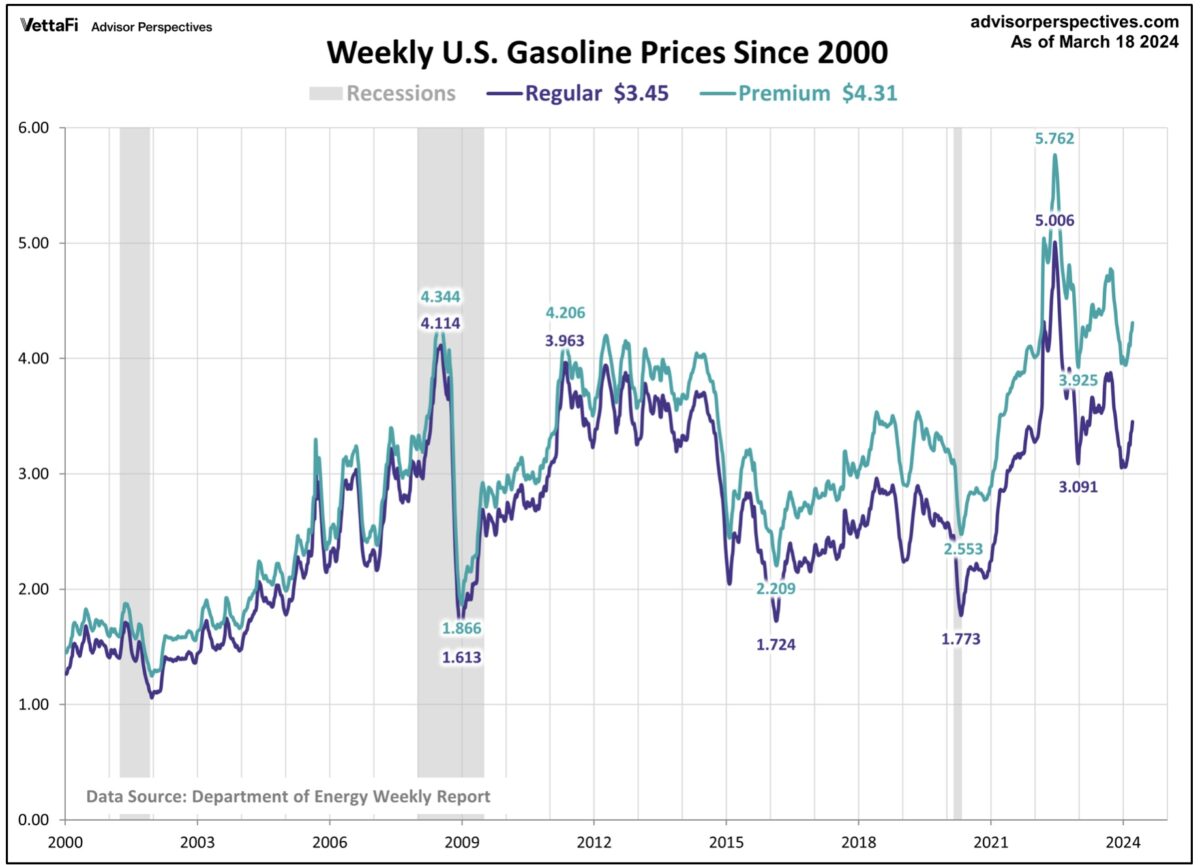

Von den Wertsteigerungen der Immobilien gar nicht zu reden. Aber es gibt ein Phänomen in den USA, welches schon seit Jahrzehnten mit der Zufriedenheit oder Unzufriedenheit der US-Bürger korreliert. Es ist die Entwicklung des Spritpreises in einem Land mit 100 Millionen Verbrennern.

Seit mehreren Wochen steigt bereits der Preis für Normal- und Super-Benzin – auf das Niveau von Oktober 2023. Für jeden Bürger ersichtlich an den großen Anzeigetafeln der Tankstellen, für den Durchschnittsamerikaner zugleich der Maßstab für die echte Inflation in den USA. Hier ein Chart mit der Entwicklung der Preise:

Jeder US-Präsident bekam den Unwillen der Bürger zu spüren, wenn der Preis für Sprit deutlich in die Höhe gegangen war – der Benzinpreis ist damit seit Jahrzehnten ein Politikum. Deshalb waren die früheren Präsidenten stets bemüht, die Preise unter Kontrolle zu halten. Wird es Joe Biden gelingen, die Entwicklung der letzten Wochen wieder umzudrehen? Eine nicht uninteressante Frage, die seine Wahlaussichten ganz entscheidend beeinflusst.

Fazit

Auch wenn sich in dem Artikel einiges an Spekulativem und schwer Belegbarem befindet, so bleibt doch eines festzustellen: Das Börsenjahr 2024 wird geprägt sein von dem Bemühen der US-Administration, die Wirtschaft am Laufen zu halten und der Wählerschaft möglichst viele positive Wirtschaftsnachrichten zu präsentieren. Unter Ausnutzung des maximalen Spielraums bei der Interpretation wirtschaftlicher Daten. In punkto Inflationsdaten ist dies derzeit nicht ganz so einfach, speziell bei den Spritpreisen, aber bis zur Wahl sind es auch noch ein paar Monate. Wir werden mit Sicherheit einen Präsidenten Joe Biden erleben, der Druck auf die Ölkonzerne macht, um das Preisniveau wieder absenken zu lassen. Hatte er vor Jahren nicht fast die gesamten strategischen Ölreserven hierfür geopfert?

Zusätzlich braucht man natürlich auch eine Notenbank, die die finanziellen Bedingungen im Lande, insbesondere für den Konsumenten, nicht länger verschärft (Beispiele Kreditkartenzinsen mit 22 Prozent, steigende Ausfallraten). Denn dieser steht nicht nur für 70 Prozent des Bruttoinlandsprodukts, sondern verkörpert auch die Wählerschaft in einem Wahlkampf, wo es derzeit heißt: Biden oder Trump. Selbstverständlich käme der Regierung auch ein im Herbst vor den Wahlen stark rückläufiger Aktienmarkt äußerst ungelegen – im Land der Aktionäre.

Kurzfristig sollte es aber langsam zu einer Korrektur beim S&P 500 kommen, Dampf aus dem Aktienkessel abgelassen werden. Auch wenn dies sehr abgedroschen klingt, nach einer Rally-Woche nach der anderen. Denn es gibt einen Faktor der Wirkung zeigen müsste, aufgrund seiner monetären Dimension. Es ist die beginnende Black-out Period, vor der nächsten Berichtssaison, in der die Unternehmen keine eigenen Aktien zurückkaufen dürfen. Goldman Sachs hat die Summe dieser Buybacks für 2024 auf 925 Milliarden Dollar taxiert.

Welche Bedeutung diese Art des „Financial Engineerings“ für den Weltleitindex hatte, zeigen folgende Daten von Pavilion Global Markets über die Parameter, die für den riesigen Anstieg des S&P 500 in der letzten Dekade verantwortlich waren:

6,1 Prozent durch Ausweitung der Bewertung

53,4 Prozent durch die Unternehmensgewinne

9,1 Prozent durch Dividenden

27 Prozent durch Aktienrückkäufe (in der Spitze waren es 40,5%)

Und dieser letzte bedeutsame Kurstreiber wird die nächsten Tage mehr und mehr wegfallen.

Hinzu kommt noch ein weiter, näherrückender Belastungsfaktor. Bis zum 15. April müssen die US-Bürger ihre Steuererklärung abgegeben und ausstehende Steuern nachzahlen. Der ein oder andere wird dafür sicherlich Aktien versilbern müssen.

Also: Es fehlt also nur noch der (schon mehrfach angesprochene) berühmte „unbekannte“ Anlass für eine Korrektur des sich im Überschwang befindlichen Aktienmarktes.

Kommentare lesen und schreiben, hier klicken

Der Grund für die dovishe FED ist in der enormen Staatsverschuldung in den USA zu suchen. Immer mehr Anleihen,aus Zeiten der Niedrigzinspolitik ,laufen aus und werden durch höher verzinste Wertpapiere ersetzt.

Je länger die jetzige Phase der höheren Zinsen dauert, umso gefährlicher wird es für die Märkte . Die jetzige Rate liegt in etwa in einem Bereich wie kurz vor der Finanzkrise….

Es liegt auf der Hand, das dies die USA nur eine bestimmte Zeit durchhalten kann…

Natürlich kann man das nicht sagen. Powell kann sich nicht hinstellen und sagen wir müssen deshalb irgendwann wieder die Zinsen senken…

Das kann er nicht sagen. Er muss das irgendwie so drehen, als wäre die Inflation schon besiegt….

Das alljährliche Budenzauber ,um die Schuldenaufnahme ( Obergrenze), ist hier von Herrn Fugmann schon ausreichend thematisiert worden.

Am Grundproblem der zu hohen Verschuldung ändert das freilich nichts….

Bis zur Amtseinführung des neuen oder alten Präsidenten in den USA ,wird die Staatsverschuldung den Faktor Sieben der Jahrtausendwende erreicht haben…

Mehr muss man wohl nicht sagen…