Es ist bereits Börsenwoche elf des Jahres 2024 vorüber, aber für Investoren in S&P 500, Nasdaq und Co gab es aber noch immer keine spürbare Abkühlung. Bei einer Hausse, die nun schon über viereinhalb Monate läuft und den großen Index um ein ganzes Viertel nach oben gebracht hat.

Es ist auch ein bisher unglaublich schwankungsarmes Quartal, mit einem Plus des Weltleitindex von fast acht Prozent und es gab bisher nur ganze drei Tage, an denen der S&P 500 um ein Prozent oder mehr gefallen war. Nichts war es mit saisonal üblicher Februar-Schwäche, auch bisher nichts mit rückläufigen März-Kursen in einem Wahljahr. Selbst Ereignisse wie die stärker gestiegenen Inflationsraten und gesunkene Aussichten auf Zinssenkungen wurden von den Investoren ignoriert und in wenigen Stunden abgeschüttelt. Bis zu dieser Woche.

Irgendwie fühlt sich das Ganze an, wie die Ruhe vor einem Sturm, der sich aus heiterem Himmel zusammenbraut. S&P 500 und Nasdaq hielten sich erstaunlich gut, trotz erkennbarer Schwäche bei den großen Highflyern. Bis zum großen Verfallstag am Freitag, der einen Wechsel eingeleitet haben könnte.

Zunächst einen Rückblick auf die vergangene Börsenwoche.

S&P 500, Nasdaq: Freut euch nicht auf die erste Zinssenkung

Immer und immer wieder wird darauf spekuliert, dass die Aktienkurse bei S&P 500 und Nasdaq doch einbrechen müssten, wenn die Fed die Zinssenkung immer weiter in die Zukunft verschiebt. Doch ist es nicht gerade anders herum? Ein späterer Zinsschritt bedeutet, dass sich die Wirtschaft erstaunlich gut hält – natürlich spielt auch die hartnäckige Inflation eine gewisse Rolle. Aber die Erfahrungen der letzten Jahre haben eben gezeigt, dass die Unternehmen die Teuerung auf die Preise aufschlagen und dass damit nominal sogar ein höheres Wachstum für die Firmen daraus resultiert.

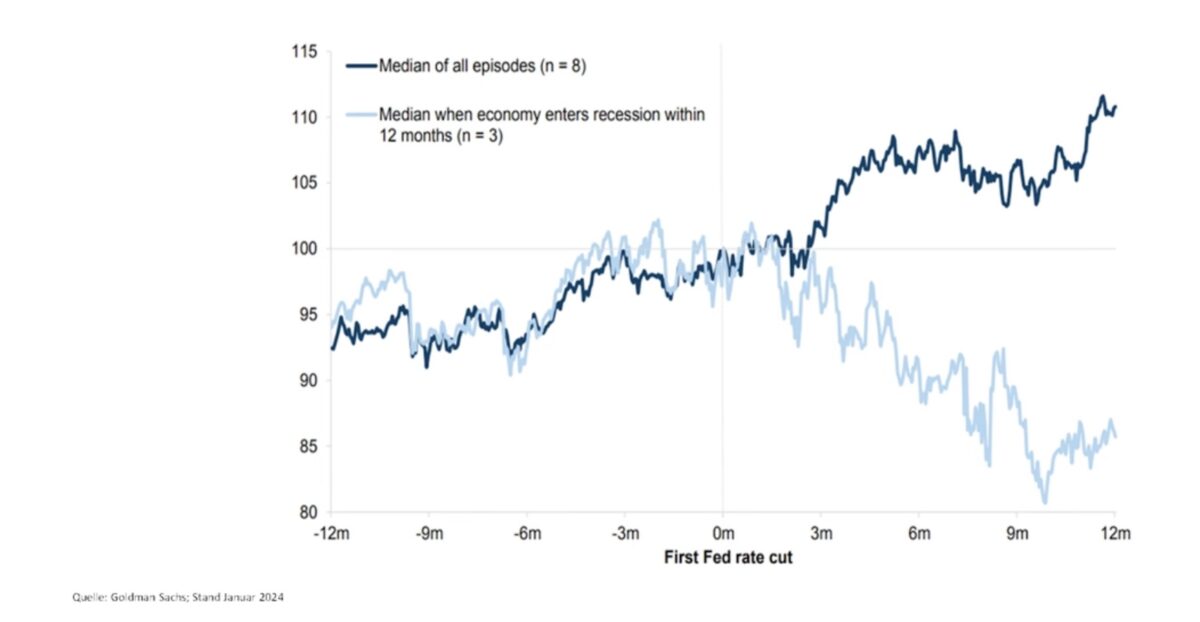

Eine Frage, die aus meiner Sicht viel wichtiger ist, ist die nach einer kommenden Rezession. Denn wie hier in diesem Schaubild gezeigt, fallen die Kurse rapide nach der ersten Zinssenkung, wenn eine kommende Rezession die Ursache dafür ist. Nicht aber bei einer stabilen Wirtschaft:

Ein Ausbleiben, beziehungsweise ein Soft Landing der US-Wirtschaft, ist alles andere als gesichert. Zunächst war eine Rezession in 2023 die sicherste Prognose (aus Sicht der befragten Ökonomen) nach dem Zweiten Weltkrieg. Und jetzt ist man plötzlich umgeschwungen und rechnet kaum mehr mit diesem Ereignis.

Ergo: Solange die Verschiebung der Zinssenkungen auf einer relativen Stärke der US-Wirtschaft und keiner übermäßig steigenden Inflation beruht, sollten die S&P 500 und Nasdaq nicht allzu heftig reagieren – allerdings schon, wenn das befürchtete Szenario Realität würde.

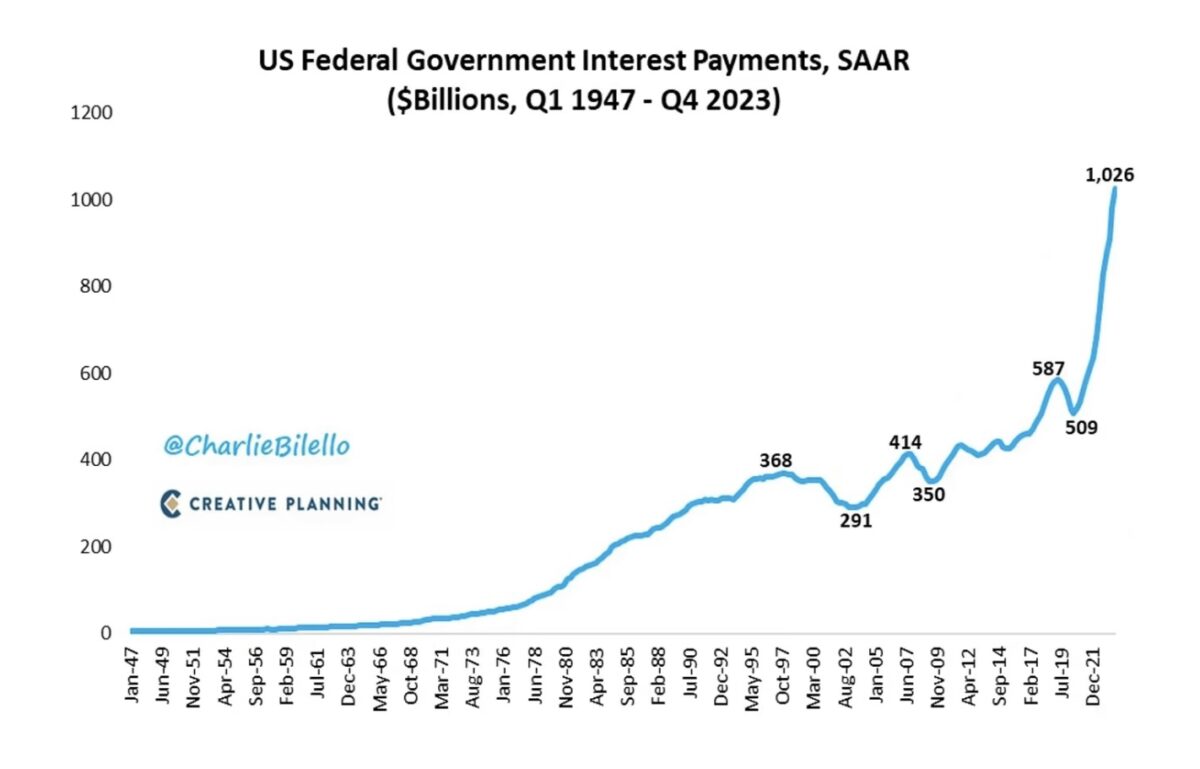

Es wurde an dieser Stelle in der vorigen Woche dargestellt: Die US-Wirtschaftsleistung betrug für 2023 knapp 27 Billionen Dollar, die Steuereinnahmen lagen bei 7,895 Billionen Dollar, die Ausgaben aber bei 10,115 Billionen (Quelle statista). Und die Zinslast für die Staatsschulden hat bereits die 1000 Milliarden Dollar Grenze überschritten. Daraus wird ersichtlich, dass eine Wirtschaftsschrumpfung mit sinkenden Steuereinnahmen der GAU für die US-Regierung wäre, nicht eine wieder anziehende Inflation. In einem gewissen Rahmen. Schließlich muss man wegen der aktuellen Konjunkturprogramme mindestens 2000 Milliarden Dollar an neuen Schulden in diesem Jahr aufnehmen.

Zurück zur aktuellen Entwicklung. Der S&P 500 klettert seit 27. Oktober 2023, bisher fast wie an der Schnur gezogen nach oben. Was zeigt uns der kleine Knick zum Wochenschluss?

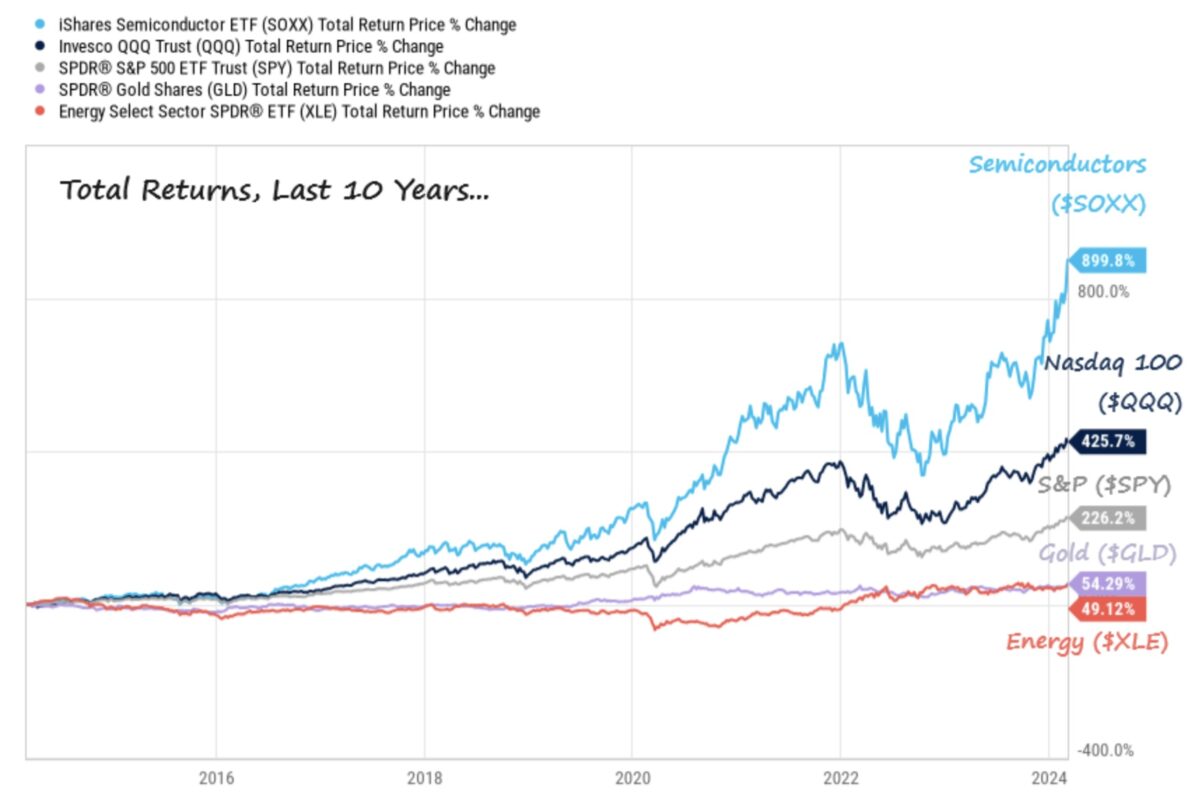

Was diese Entwicklung entscheidend vorangetrieben hat, wurde schon ausführlich thematisiert – es sind die Magnificent Seven, von denen jedoch nur noch vier übrig geblieben sind.

Aber es war noch mehr, es sind die Halbleiterwerte, deren Performance in den letzten Jahren, akkumuliert in einem ETF, schon gigantisch war. Manche bezeichnen die Semiconductors als die Öl-Fördertürme des 21. Jahrhunderts, wohl nicht ganz Unrecht. Selbst der Sammelindex für die Techwerte, der Nasdaq 100, sieht dagegen etwas blass aus:

Aber aktuell vollzieht sich dort eine schon lange nicht mehr gesehene Entwicklung: Nvidia stagniert und der gesamte Halbleitersektor schwächelt – wie die Entwicklung in dieser Handelswoche zeigt: Der Bereich Semiconductors leuchtet rot, bis auf Nvidia.

Es ist also nicht mehr nur Nvidia & Co, die den Index hochhalten – ist also doch schon eine Rotation im Gange – im Sinne vom „Playing the broadening rally“?.

Allerdings gilt das nicht so sehr für die ganz kleinen Werte. Der Russell 2000 verlor in dieser Woche stärker als der S&P 500. Der Grund dafür sind eindeutig die gestiegenen Kapitalmarktzinsen, die den kleinen und oft reichlich verschuldeten Unternehmen viel mehr zu schaffen machen als den großen Werten mit hohen Cash-Positionen.

Die Freitagsschlusskurse bei S&P 500, Nasdaq 100 und Co

Höhere Inflationsraten = höhere Kapitalmarktzinsen = fallende Aktienmärkte, so könnte man die Entwicklung in dieser Woche zusammenfassen, die sich am Freitag noch einmal verstärkt hat. Was durch die Euphorie um KI eine Zeit lang außer Kraft gesetzt worden ist. Alle großen Indizes rutschen im Wochenverlauf ins Minus.

Dow Jones: minus 0,49 Prozent, 38.714 Punkte, Vorwoche 38.723 Punkte

S&P 500: minus 0,65 Prozent, 5116 Punkte, Vorwoche 5123 Punkte

Nasdaq Composite: minus 0,96 Prozent, 15.973 Punkte, Vorwoche 16.085 Punkte

Russell 2000: plus 0,40 Prozent, 2039 Punkte, Vorwoche 2082 Punkte

Dax 40: ganz leicht im Minus, 17.937 Punkte Vorwoche 17.815 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 14,41 Punkte, plus 0,07 Prozent, Vorwoche 14,71 Punkte

10-jährige US-Staatsanleihe: 4,308 Prozent, Vorwoche 4,081 Prozent

2-jährige US-Staatsanleihe: 4,732 Prozent, Vorwoche 4,482 Prozent

Wie bereits erwähnt ist der Anstieg der Kapitalmarktzinsen, sowohl im kurzen als auch im langen Bereich, die neue Konstellation an den Kapitalmärkten.

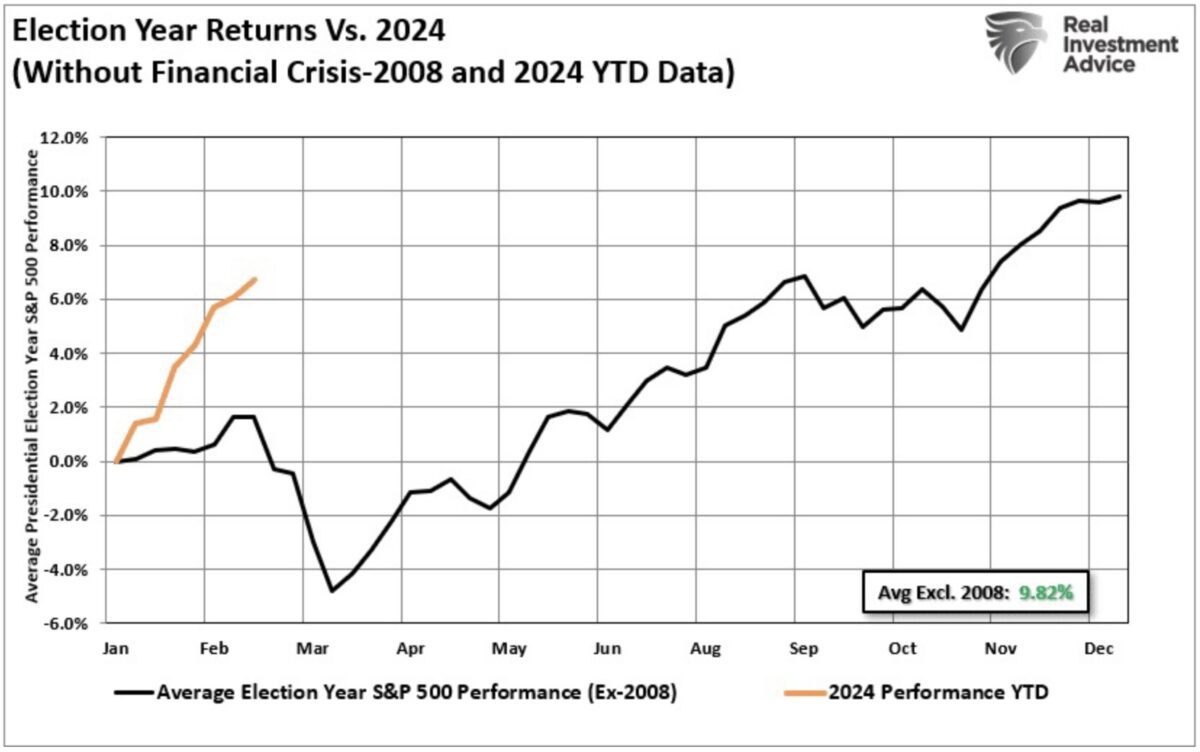

S&P 500, Nasdaq: Ein ungewöhnliches erstes Quartal in einem Wahljahr

Tagtäglich kann man über eine Hausse sinnieren, die den Weltleit-Index S&P 500 seit dem 27. Oktober von 4100 Punkten nun schon über 25 Prozent nach oben getrieben hat. Praktisch bisher ohne große Unterbrechung und fast wie an der Schnur gezogen. Daher verwundert es nicht, dass auch die Saisonalität für ein Wahljahr in den USA, die eine sehr hohe Trefferhäufigkeit besitzt, in diesem Jahr so gar nicht eintreffen will. Hier eine Grafik, die zwar schon ein paar Tage alt ist, was aber die Sachlage nicht ändert. Denn der S&P 500 ist bereits fast acht Prozent seit Jahresanfang im Plus. Wo bleibt die spätwinterliche Marktschwäche in einem US Wahljahr?

In dieser Übersicht wurde das Krisenjahr 2008 ausgeklammert, weil dies über über viele Jahrzehnte ein ungewöhnlicher Monat gewesen ist. Aber was nicht ist, kann durchaus noch kommen, dafür gibt es einige Argumente:

Ab der nächsten Woche beginnt die Blackout Period, das bedeutet, die Unternehmen können in diesem Zeitraum keine eigenen Aktien zurückkaufen. Zuletzt ein maßgeblicher Treiber für die Rally.

Das Zweite ist ein näherrückender Steuertermin, denn die Amerikaner müssen Mitte April die Einkommensteuer für das Jahr 2023 entrichten. Und hierfür werden Viele dabei auf die Gewinne am Aktienmarkt zurückgreifen (müssen). Argument Nummer drei ist eine anstehende Urlaubsperiode, in der viele Händler nicht an der Wall Street sein werden, die Umsätze also zurückgehen.

Es wäre also angerichtet.

S&P 500, Nasdaq und das Sentiment – im Westen nichts Neues

Wie in der letzten Woche schon angedeutet, treibt eine lange Rally die Euphorie der Anleger immer weiter an. Die einen, weil sie auch an der Gewinnserie teilhaben wollen mit nicht wenigen, die ganz schnell reich werden wollen. Auf der anderen Seite kann Big Money auch nicht an der Seitenlinie stehen, da es praktisch gezwungen ist, in eine steigende Hausse weiter zu kaufen, wenn es der Kunde so möchte.

Das Sentiment der Privaten hat sich zwar etwas abgekühlt, aber das Bullenlager beträgt immer noch starke 45,9 Prozent, nach 51,7 Prozent in der Vorwoche. Das Bärenlage verharrt mit 21,9 Prozent auf tiefem Vorwochenniveau (21,8%).

Die aktive Fondbranche geht anscheinend in die Vollen, denn die Investitionsquote von 104,75 Prozent wurde in den letzten Monaten nicht gesehen (höchster Stand seit November 2021), man ist sogar gehebelt unterwegs.

Da wird es nichts mit Smart oder Tumb Money: wenn rasch eine Korrektur bei S&P 500 und Nasdaq kommen sollte, sind die Privaten genauso dran wie die Institutionellen – mit dem Unterschied, dass die Profis mit ihren großen Stückzahlen noch schwerer aus dem Markt herauskommen.

Was kann man aus dieser Sachlage noch schlussfolgern? Wenn es nach unten gehen sollte, fehlt das große Geld, um die Hand aufzuhalten. Die Korrektur könnte damit stärker ausfallen als erwartet.

Das US-Stimmungsbarometer auf den S&P 500, der Fear&Greed-Index, zeigt auch in dieser Wochen immer dasselbe an: 70 Punkte, Gier, Gier nährt die Gier.

Konjunkturdaten in dieser Woche

Die Konjunkturdaten in dieser Woche offenbaren weiter eine Divergenz zwischen den USA und dem alten Kontinent. Während in Amerika sowohl die Verbraucher- als auch die Erzeugerpreise heißer hereinkamen als erwartet (CPI 3,2 %, PPI 3,8%, speziell beim hohen monatlichen Anstieg), gingen die Preiskomponenten in Deutschland doch eher nach unten: Verbraucherpreisrate in Deutschland 2,5 Prozent, nach 2,9 Prozent im Vormonat, hierzu Großhandelspreise mit minus 3,0 Prozent zum Vorjahr, der 12. Monat mit einer Negativrate in Folge.

Zudem fiel die Industrieproduktion in Europa im Januar um 3,0 Prozent. Es bleibt dabei: in der EU befindet sich das Produzierende Gewerbe weiter in einer Rezession. Dass das Bruttoinlandsprodukt auf dem alten Kontinent noch nicht ins Negative gefallen ist, liegt einfach am Dienstleistungssektor, der wie in fast allen Industriestaaten der Welt ein aktueller Konjunkturtreiber ist.

Anders die USA. Hier brachten die Erstanträge bei der Arbeitslosenhilfe mit 208.000 die gewohnt stabilen Zahlen. Allerdings wiesen die Einzelhandelsumsätze für den Monat Februar nur ein Plus von 1,5 Prozent auf, was angesichts der Inflationsrate keine große Stärke bedeutet.

Der GDPNow- Indikator der Atlanta Fed für das erste Quartal fiel zwar von 2,5 auf 2,3 Prozent, was aber gegenüber Europa immer noch eine spürbare Wachstumsrate wäre.

Kurzum: Europa bräuchte eine baldige Zinssenkung, die USA noch nicht. Aber im Hinblick auf die Währungen werden die Notenbanken vermutlich in großer zeitlicher Nähe im Sommer mit ihrem Zinssenkungszyklus beginnen.

Hier noch einige Entwicklungen, die das ein oder andere weit verbreitete Paradigma etwas in Zweifel stellt.

Der S&P 500 und die fehlende Marktbreite

Seit vielen Wochen wird von Markbeobachtern ständig die niedrige Marktbreite beim S&P 500 angemahnt und dass dadurch der Anstieg überhaupt nicht lange Bestand haben könne.

Diese Grafik von Bespoke zeigt aber, dass es große Tagesanstiege gegeben hat, ohne dass hier eine unmittelbare Marktbreite vonnöten gewesen ist:

S&P 500, Nasdaq und das US-Schuldenproblem: Eine unmittelbare Bedrohung?

Hier die beängstigende Entwicklung der Zahlungen für die US-Staatschulden nach dem Zweiten Weltkrieg dargestellt, ein Chart, der immer wieder gezeigt wird, allerdings in linearer Form, was über einen so langen Zeitraum ziemlich angsteinflößend wirken muss:

Und es könnte durchaus sein, dass ein neuer Präsident Trump diese Schuldenproblematik durch Steuersenkungen und Konjunkturprogramme sogar noch verschärfen wird. Wird das einen unmittelbaren Kollaps der US-Staatsfinanzen hervorrufen? Nicht gleich, wie es diese Grafik zeigt, die gigantische US-Wirtschaft kann (kurzfristig) noch einiges wegstecken.

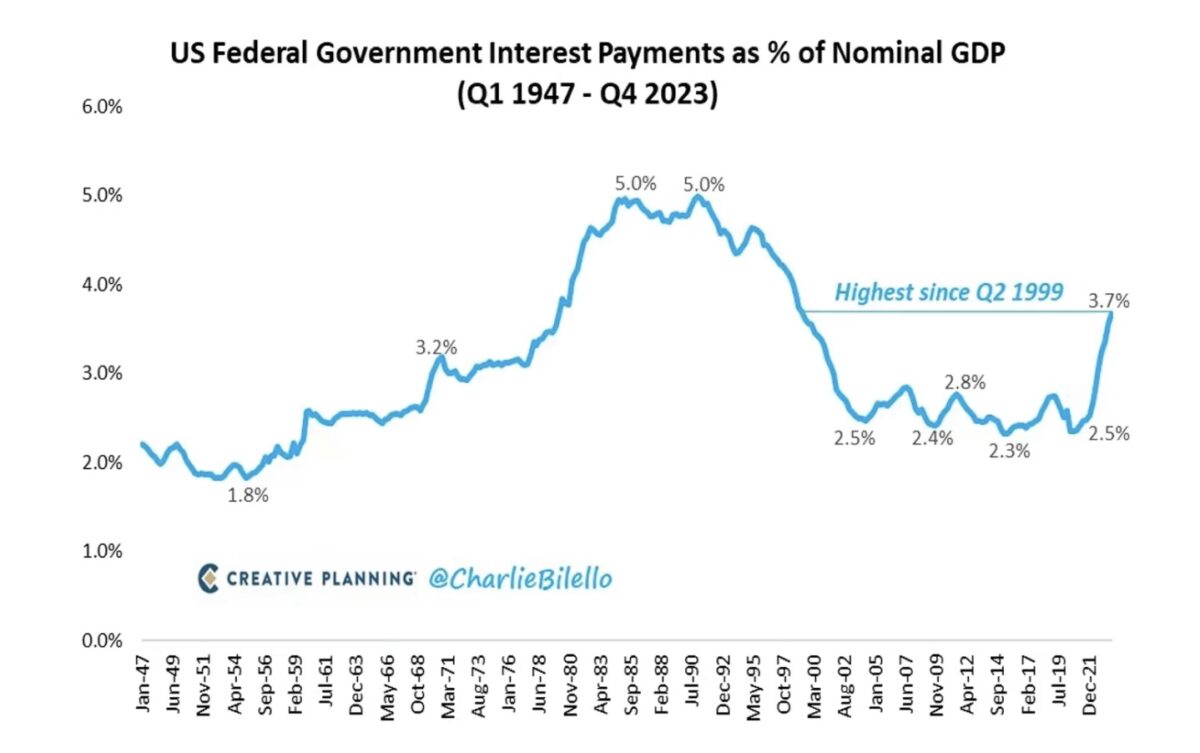

Denn das Ganze ins Verhältnis zum Bruttosozialprodukt gestellt, ergibt eine etwas moderatere Sicht. Die Zinsbelastung war vor 1999 noch deutlich höher:

Fazit

S&P 500 und Nasdaq befinden sich bereits in einem leichten Korrekturmodus. Seit zwei Wochen geht es nicht mehr richtig voran, der Monat März begann beim Leitindex S&P 500 mit einem Stand von 5096 Punkten, nur leicht unter dem Stand des Wochenschlusses. Die schon oft gestellte Frage nach einem Auslöser einer substanziellen Korrektur bleibt wie ein Damoklesschwert über den Märkten hängen. Kommt diese vielleicht nach dem großen Verfallstag, am Montag, wenn sich die Investoren auf die kommende Großwetterlage einstellen? Auf die gestiegenen Kapitalmarktzinsen, auf die zähere US-Inflation? Oder vielleicht doch nicht – und das Ganze geht endgültig über in den berühmt-berüchtigten irrationalen Überschwang (irrational exuberance), der für eine überlange Gewinnstrecke so symptomatisch ist.

Egal wie ausgeklügelt die Analysemethoden, egal wie hoch der Technikeinsatz ist, schlussendlich entscheidet immer der Mensch und dessen Verhalten ist seit Jahrhunderten dasselbe geblieben.

Fundamental gibt es aus meiner Sicht übergeordnet und mittelfristig aber eine ganz entscheidende Komponente, den „Biggest Point“. Nämlich die Frage, ob es in diesem Wahljahr doch noch zu einer Rezession kommt.

Wenn der US-Staat über 10 Billionen Dollar an Ausgaben zu bewältigen hat, kann dieser keinen Einbruch bei den sowieso schon schrumpfenden Steuereinnahmen zulassen. Dies wird nicht ausgesprochen, aber Finanzministerin Janet Yellen hat als Steuerfrau im Hintergrund diese Gedanken ganz sicher im Kopf.

Die Folge davon sind ziemlich sicher Zinssenkungen. Man beginnt moderat im Sommer, aber nur, wenn die Wirtschaft einigermaßen stabil bleibt. Wobei ich bei meiner in der Überschrift geäußerten These wäre, über die Probleme mit der ersten Zinssenkung. Wenn diese aus wirtschaftlichen Erwägungen erfolgt, wäre dies ganz schlecht für die Aktienmärkte, Stichwort Gewinneinbruch bei den Unternehmen.

Kurzfristig bleiben die Investoren in dem Spannungsbogen – unweigerliche Korrektur oder exzessive Ausweitung der Kursentwicklung. Es gibt den berühmten Spruch für die Langfristinvestition: Time in the Market is better than Timing the Market.

Zwischenzeitliche, sogar heftige Korrekturen bei S&P 500 und Nasdaq, sind dabei unausweichlich.

Kommentare lesen und schreiben, hier klicken