Der Weltleitindex S&P 500 mit nur geringen Abschlägen, der Dax 40 kaum beeindruckt. Dies in einem Umfeld mit extremen technischen Signalen für Überkauftheit, mit einer aggressiv hawkishen Fed und immer stärkeren Signalen aus der Wirtschaft, die auf einen Abschwung hindeuten. Wie passt das zusammen? Noch scheint der Anlagedruck den Rückgang der Wirtschaftsdaten zu überkompensieren. Wann kommt die Einpreisung rückläufiger Unternehmensgewinne? Will man vorher noch ein versöhnliches Jahresende?

S&P 500 und Dax: Kalte Dusche durch die Fed

Nach einer starken Vorwoche mit sechs Prozent beziehungsweise sieben Prozent Zugewinnen bei S&P 500 und Dax war Konsolidierung angesagt, schließlich war dies bereits wie eine vorgezogene Jahresendrally. Beim deutschen Leitindex sogar noch extremer ausgeprägt, denn da gab es bereits sechs Wochen in Folge steigender Notierungen, ein Plus von über 2500 Punkten.

Klar, dass solche Kurszuwächse speziell die US-Notenbank auf den Plan riefen. Denn damit lockerten sich die „Financial Conditions“ mit allen beschriebenen Folgen für die Inflation und deren Bekämpfung. Die verbalen Gegenattacken kamen in dieser Woche mit Macht von vielen Fed-Mitgliedern, am Mittwoch vom Präsidenten der Fed von St. Louis, James Bullard, der mit seiner Hypothese eines Zinsgipfels von fünf bis sieben Prozent eine kleine Schockwelle für die Märkte auslöste.

Aber diese hielt nicht lange an, bereits im Verlaufe des Donnerstagshandels erholten sich die Kurse wieder und dann kam der kleine Verfallstag, der nach einem Hin und Her mit einem Plus bei allen Indizes endete. Hier der 2-Wochen-Chart des Futures auf den S&P 500. Der Markt scheint die Überkauftheit durch eine Querbewegung abbauen zu wollen:

Aber was erlauben Dax? Der deutsche Leitindex scheint seinen Abwärtstrend des Jahres überwunden zu haben. Der Jahreschart:

Vor einer Woche hatte es an dieser Stelle geheißen: S&P 500 und Dax: Die Fed erneut als Spielverderberin der Rally? Die Notenbank hatte es in dieser Woche versucht, geglückt ist es (noch) nicht.

Die Freitagsschlussstände:

Dow Jones, plus 0,60 Prozent auf 33.747 Punkte

S&P 500, plus 0,48 Prozent – 3965 Punkte

Nasdaq Composite, plus 0,01 Prozent – 11.146 Punkte

Russell 2000, plus 0,58 Prozent – 1849 Punkte

Dax 40, plus 1,2 Prozent – 14,431 Punkte (Xetra-Schluss)

10-jährige US-Staatsanleihe 3,823 Prozent

Volatilitätsindex VIX, 23,12 Punkte, minus 3,38 Prozent

S&P 500: Einzelhandelsumsätze immer noch hoch – wo ist hier die Rezession?

Während sich die US-Produktion derzeit abschwächt, wie die Industrieproduktion im letzten Monat mit minus 0,1 Prozent, die Kapazitätsauslastung auf 79,9 Prozent gesunken ist und zuletzt die Gesamtheit der Frühindikatoren (Leading Indicators, minus 0,8 Prozent) den achten Monat in Folge gefallen sind, erwiesen sich die letzten Einzelhandelsumsätze immer noch als recht stabil.

Was für die Gesamtökonomie von großer Bedeutung ist, denn schließlich trägt der Konsum zu 70 Prozent am Bruttoinlandsprodukt bei, während es nur die Industrie nur auf 11 Prozent bringt.

Vieles befindet sich in den USA bereits auf Rezessionsniveau (Einkaufsmagerindizes, inverse Zinskurven), die Einzelhandelsumsätze sind es noch nicht. Ein Thema für die Fed, die das Missverhältnis zwischen Angebot und Nachfrage mittels geldpolitischer Schritte korrigieren will:

Also, wo ist hier die Rezession? Daher auch die Worte von Fed-Vize Lael Brainard im Stabilitätsreport vergangene Woche, in dem sie die Fähigkeit des US-Verbrauchers den Schuldendienst zu stemmen betonte, trotz stark gestiegener Zinsen.

Aber ist die Notenbank nicht bekannt dafür, dass sie sich gerne mit rückwärtsgewandten Indikationen beschäftigt?

Die Einzelhandelsumsätze stiegen im letzten Monat um 1,3 Prozent, noch immer sollen 1,7 Billionen Dollar an verfügbarem Kapital auf Geldkonten der Amerikaner schlummern. Aber die Ergebnisse der Einzelhändler sprechen eine andere Sprache, auch wenn es Überraschungen wie bei Walmart gab, der von seiner Fixierung auf Lebensmittel profitiert.

Das bisherige Ergebnis der Berichtssaison der Retailer:

Q3 minus 9,3 Prozent -und für das vierte Quartal erwartet die Wall Street sogar ein Minus von 41 Prozent!

Noch eine Divergenz: Einzelhandelsumsätze versus Einzelhändler

S&P 500 und Dax: Warum die Herbstrally weiter befeuert wurde

Es verwundert einmal mehr, Kurse steigen trotz erheblicher Warnzeichen immer weiter, beim Dax bereits schon sieben Wochen hintereinander.

Was wurden nicht alles für Szenarien dargelegt, wie es der deutschen Wirtschaft in den nächsten Monaten ergehen soll und dennoch sind die Aktienkurse um über 2500 Punkte gestiegen. Hierzu gleich mehr.

Einige Begründungen hierfür hatte ich schon letzte Woche dargelegt, viele waren finanztechnischer Natur. Aber eines fällt auf und dies betrifft sowohl den deutschen Leitindex, als auch die großen Indizes in Übersee: Ein Teil der Unsicherheit, die der Markt zu Herbstbeginn eingepreist hatte, ist im Laufe der letzten beiden Monate gewichen.

Lesen Sie auch

Die Zweifel über das Zurückgehen einer zähen (sticky) Inflation, der ständig weiter angehobene Zinsgipfel für die Fed Funds Rate, ein bis weit unter die Parität gestiegener Dollar als Gefahr für die in der Leitwährung verschuldeten Emerging Markets, aber auch für die Exportindustrie der USA. Selbst die Zero-Covid-Politik in China mit ständig im Raume stehenden Lieferengpässen scheint sich in bisheriger Strenge nicht fortzusetzen. Und nicht zu vergessen: Der Ausgang der US-Wahlen, bei der man wieder einmal bei den Prognosen danebenlag, wie beim Brexit, der Trump-Wahl und weiteren Beispielen.

Man befürchtete eine „rote Welle“ mit einer Blockade der Kammern durch die Republikaner, die die Politik für die nächsten zwei Jahre lahm legen würde. Und natürlich die aktuelle Entwicklung in der Ukraine, die von der Wall Street positiv interpretiert wurde.

Insgesamt betrachtet haben sich die Meldungen mit Kursrelevanz verbessert, beziehungsweise ist das Negative nicht eingetreten.

Kurzum: Das Delta zwischen den Erwartungen und deren reale Umsetzung hat sich nicht erweitert, sondern eher verengt und damit Indizes wie S&P 500 und Dax auf dieSprünge geholfen oder anders ausgedrückt: Unsicherheit entwich aus dem Markt, Euphorie macht sich breit, starke Überkauftheit, was das Ausmaß einer Jahresendrally doch begrenzen sollte.

Das spielt die Wall Street derzeit, anscheinend will man eine Neubewertung der Indizes so lange wie möglich hinausschieben.

Dax 40: Warum ist er so stabil?

Bereits in der Vorwoche bin ich auf diese Frage eingegangen und habe vorwiegend markttechnische Argumente genannt (Dax 40 in ausländischen Händen, Short-Quoten, Unterinvestition).

Aber es gibt auch durchaus fundamentale Gründe. Der deutsche Leitindex Dax hatte im letzten Jahr Gewinne vorzuweisen in Höhe von 130 Milliarden Euro, dies in Relationen zur Gesamtmarktkapitalisierung von etwa 1,7 Billionen Euro (derzeit 1,49 Billionen Euro). Zwischenzeitlich war der Markt von über 16.100 zu Jahresbeginn auf unter 12.000 gefallen, weil sich eben die Entwicklung der Energieversorgung als unglaublich dramatisch erwiesen hatte, die Unternehmen in der Folge stark leiden müssten.

Aber der Dax repräsentiert nun mal nicht die deutsche Wirtschaft eins zu eins. Ein Großteil der Gewinne wird im Ausland verbucht, daher gab es in letzter Zeit in der Regel Unternehmensergebnisse, die erheblich besser ausgefallen waren als erwartet – zuletzt durch Siemens. Würde die Wirtschaft in Deutschland stagnieren, hätte der Index eine im internationalen Vergleich sehr niedrige Bewertung – ein KGV von 12 bis 13. Auch eine milde Rezession wäre bei diesem Kursniveau bereits eingepreist. Dies haben Investoren in den letzten Wochen registriert, zumal die Energiesituation sich für die Unternehmen entspannt hat. Beispiel: Rückgang des Gaspreises von 330 Euro im August auf derzeit um die 110 Euro.

Natürlich bleibt der Dax ein Spielball der Weltwirtschaft, bei einer Abkühlung wird es ihn besonders treffen. Das Damoklesschwert, welches über den Dax-Gewinnen hängt.

Dont fight the FED, ja aber!

Die US-Notenbank sitzt zweifelsohne am längeren Hebel, sie bestimmt die Zinspolitik und damit den monetären Faktor – den wichtigsten für die Aktienbörsen. In diesem Jahr besonders deutlich ersichtlich an den Wachstumswerten, deren Gewinne anhand des Zinsniveaus in der Zukunft abdiskontiert werden, bei steigenden Zinsen also weniger wert sind. Jetzt kommt das Aber:

Die Federal Reserve hat gemäß ihres dualen Gesetzesauftrags nicht nur für die Stabilität des Geldes zu sorgen, sondern auch für die Stabilität des Arbeitsmarktes und damit auch indirekt für die Wirtschaft. Überzieht sie in der jetzigen Situation die Zinsspirale (auch wenn sie behauptet, bei einem „Overtightening“ die richtigen Werkzeuge zu besitzen), so wird sie mit weiteren Zinsanhebungen die US-Wirtschaft in eine Rezession schicken.

Gibt es derzeit nicht Meldungen, selbst von den Konzernriesen, über Entlassungswillen, über Einsparungen, über nachgebende Produktionsdaten und einen geradezu kollabierenden Häusermarkt-Index? Damit wird im kommenden Weihnachtsgeschäft bereits klar, ob der Konsument auch im 20. Monat realer Einkommensverluste seine Shopping-Lust auch beibehalten kann. Irgendwann kommt der Tipping Point (Umkehrpunkt) bei einer extrem niedrigen Sparrate von 3,2 Prozent und zugleich rekordhoher Verschuldung.

Da kann der Bulldozer der Fed, James Bullard, noch so heftig die verbale Zinskeule schwingen, wenn der Konsum zu schwächeln beginnt, wird es vorbei sein mit den formulierten Zinsaussichten. Bei der 70 Prozent-Konsumökomie in den USA, bei der der Verbraucher schon über 16 Billionen Dollar auf die Waage bringt.

Was man von den Aussagen von Notenbanken halten kann, haben wir in den letzten Momaten mit aller Deutlichkeit erlebt, obwohl diese im Besitz aller wirtschaftlichen Daten ist. Notenbanker können auch nicht in die Zukunft blicken, weder das Verhalten von Menschen antizipieren noch externe Schocks oder Überraschungen einkalkulieren.

Hatte die Fed im Frühjahr nicht von einem fairen Zinsniveau von etwa drei Prozent gesprochen, hatte Jerome Powell nicht noch im Mai behauptet, es wären keine 75 Basispunkte-Schritte notwendig, um dann vier solche folgen zu lassen. In der Retrospektive: Wie lange war die jeweilige Halbwertszeit bei der Gültigkeitsdauer von Notenbank-Projektionen in den letzten Monaten/Jahren?

Hier eine Übersicht aus dem Frühjahr diesen Jahres mit den eingepreisten Zinszielen der Fed bis ins Jahr 2023:

Wie bereits mehrfach erwähnt: Die Fed handelt reaktiv, nicht proaktiv – sie ist zumeist eine Getriebene der Märkte.

Und jetzt die neue Breitseite von James Bullard mit einem möglichen Zinsgefühl zwischen fünf und sieben Prozent, bei 94 Billionen Dollar Gesamtschulden.

Die Fed sitzt zwar am längeren Hebel, aber gleichzeitig in der Falle. 2021 hatte man ewig lange gewartet, um gegen die Inflation vorzugehen, um dann mit einem winzigen Schritt zu beginnen. Anschließend versuchte man in wenigen Monaten Versäumtes nachzuholen. Jetzt missachtet die Fed zahlreichen Warnungen seitens der Politik, es mit weiteren Zinsschritten langsamer anzugehen.

Wenn sie jetzt eine Rezession auslöst, dann hat die Politik bereits einen Schuldigen. Nach dem „Transitory“-Debakel, der nächste Irrtum. Deshalb könnte bei den in knapp vier Wochen anstehenden Zinsentscheid schon etwas moderatere Töne angeschlagen werden. Klar gilt: Don’t fight the Fed. Aber für die Fed gilt eben auch: Don’t fight the economy.

Investmentfonds: FOMO, oder der Leidensdruck zum Jahresende

Knapp 25 Handelstage vor dem Jahresultimo, abzüglich der Nach-Weihnachtstage, in der nur geringe Umsätze getätigt werden dürften, ergibt sich für viele Fondsmanager eine unangenehme Zwangslage.

Vor allem für diejenigen, die noch deutlich hinter der Benchmark des S&P 500 zurückliegen, mit der Frage: Jetzt noch einsteigen in ein heiß gelaufenen Markt oder auf eine Korrektur hoffen, die es aufgrund der Überkauftheit, des „Tax Loss Sellings“ (steuerlich bedingten Verkäufen von Assets) geben kann? Noch gravierender scheint die Situation bei einigen Hedgefonds zu sein – mit großen Schieflagen. Die spekulative Anlageklasse, die sich rühmt in allen Marktphasen profitieren zu können, mit Long- oder Shortpositionierung.

Jedenfalls trauen die Großanleger der Rally immer noch nicht, wie die Novemberumfrage der Bank of America unter 270 Fondsmanagern mit einem Anlagevolumen von 790 Milliarden Dollar ergeben hat. Die Untergewichtung in Aktien lag immer noch bei 34 Prozent. Bereits deutlich niedriger als in den beiden Vormonaten (mit 52 und 49 Prozent), aber im Zuge des zweistelligen Anstiegs bei S%P 500 und Dax in den letzten Wochen floss Kapital an die Märkte. Allerdings lag die Cash-Quote immer noch auf historisch hohen 6,2 Prozent.

Hier die Positionierung der „Großen“ im historischen Vergleich:

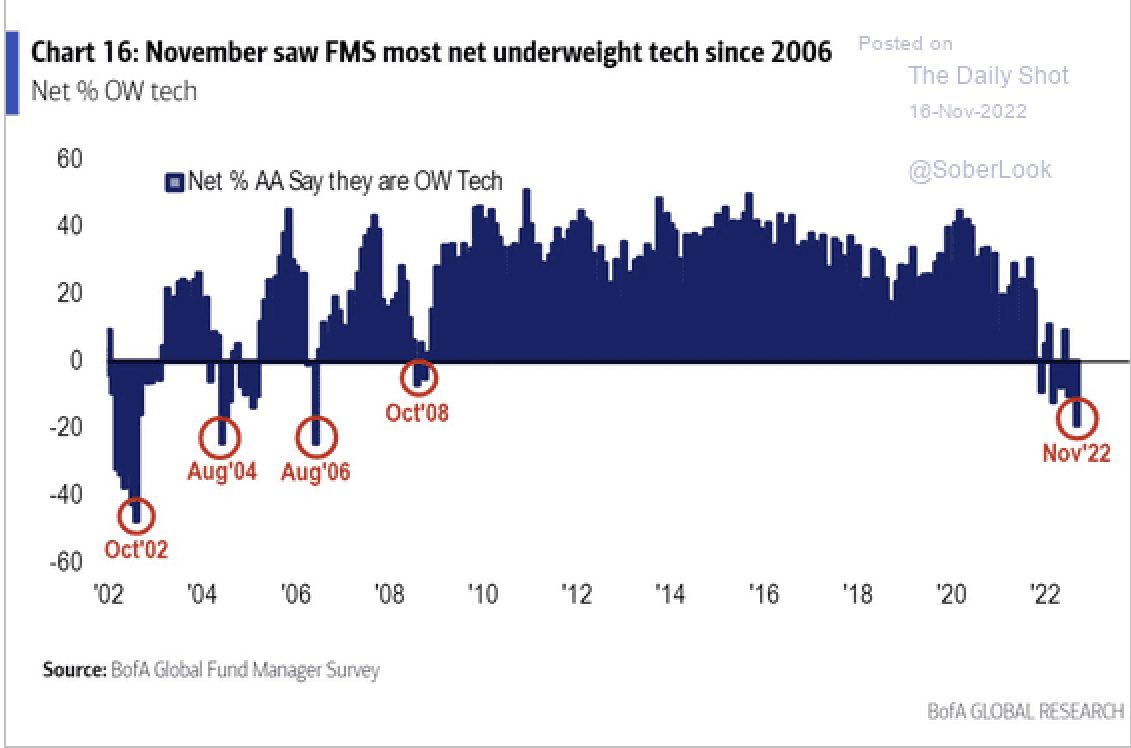

Was also wird in den letzten fünf Wochen bis zu den Weihnachtstagen geschehen? Wird der Druck für Big Money bei einer Korrektur etwas weichen, oder wird die 10-jährige US-Staatsanleihe tatsächlich weiter im Kurs steigen und deren Rendite sinken? Auf von Morgan Stanley für möglich gehaltene 3,25 Prozent, nachdem wir vor Kurzem erst die 4,33 Prozent gesehen haben. Ein recht unwahrscheinliches Szenario, aber was ist, wenn die Entwicklung nur ein wenig eintritt? Sind die Tech-Werte im Nasdaq nicht stark mit den Zinsen am langen Ende korreliert? Und was haben die US-Fondsmanager am stärksten untergewichtet, als am wenigsten „most crowded trade“? Eine Unterinvestition in BigTech, wie seit 2006 nicht mehr:

Zusätzlich soll noch ein hoher zweistelliger Milliardenbetrag für Buybacks an die Börse fließen. 2022 insgesamt ein neuer Rekord mit über einer Billion Dollar, trotz Krise. Es wird nicht leichter für einige Große.

Fazit

Selten gab es eine solche Divergenz bei den Nachrichten zu Konjunktur, Inflation, Zinsen, Frühindikatoren, Markttechnik, Sentiment, und zum Arbeitsmarkt, oder soll man es Nachrichten-Wirrwarr nennen? Mitten drin eine US-Notenbank, die sich verzweifelt an aktuellen Wasserständen orientiert, weil sie nicht schon wieder auf dem falschen Fuß erwischt werden will.

Nachdem man an der Wall Street langsam die Erkenntnis einer zurückgehenden Inflation assimiliert, verunsichern die Themen Rezession, Abschwächung der Wirtschaft und die Revision von Gewinnausssichten. Während Morgan Stanley schätzt, dass die Gewinnschätzungen für 2023 um 16 Prozent zu hoch sind, mit einer notwendigen Korrektur des S&P 500 bis auf 3100 Punkte, glaubt Goldman Sachs plötzlich daran, dass man sogar ohne größere Rezession davonkommen könnte. Who now’s? Jetzt geht es in der nächsten Woche aber zunächst um Thanksgiving, den Auftakt der großen Konsumsause in den USA. Wo die größten Umsätze des Jahres erwirtschaftet werden, nicht unbedeutend in einem Land, in dem der Konsument für über 16 Billionen Dollar des Bruttoinlandsprodukts steht. Aber wie wird der Aktienmarkt in den restlichen Wochen des Jahres performen, in all seiner Überkauftheit, in seiner Furcht vor der Zinskeule, aber auch mit seinen Anlagezwängen?

Der monetäre Faktor gilt als der entscheidende an der Börse, aber das gilt eben auch für Kapital, welches an der Seitenlinie steht, im Kampf um Performance und schlussendlich um Boni.

Wenn nicht einmal ein brachialer verbaler Zinshammer von James Bullard lange Wirkung zeigen konnte.

Kommentare lesen und schreiben, hier klicken