Nach der starken Rally seit Jahresbeginn verbuchte der US-Leitindex S&P 500 die schlechteste Woche seit Mitte Dezember, der Dax stieg auf den höchsten Stand seit einem Jahr – um dann wieder nach unten zu korrigieren. Wie ist die Lage einzuschätzen?

Das Rätselraten geht weiter. Trotz sehr durchwachsener Ergebnisse in der laufenden Berichtssaison überraschte die US-Wirtschaft mit einer Arbeitslosenquote auf dem tiefsten Niveau seit 53 Jahren.

Der vorausschauende Sammelindex der Frühindikatoren LEI fällt hingegen schon den zehnten Monat in Folge. Was nun? Rezession oder Soft Landing bei einer Wirtschaft, der ein Zinsanstieg von bald 500 Basispunkten nichts anzuhaben vermag?

Das Ergebnis war eine kurstechnisch recht volatile Woche, die in Summa aber noch keine sehr großen Abschläge gebracht hat. Minus 2,4 Prozent beim Nasdaq Composite und minus 1,1 Prozent beim marktbreiten S&P 500. Die Kurse der Indizes von S&P 500 und Dax 40 stehen etwa auf dem Stand von vor den großen Notenbankentscheidungen vom 1. und 2. Februar.

Ein Spannungsbogen war durch das mediale Gezwitscher zwischen den Aussagen von Fed-Chef, Jerome Powell und seinen Regionalchefs entstanden, die scheinbar eine unterschiedliche Auffassung zwischen Ausmaß und Dauer der Zinsmaßnahmen kommunizierten. Der überaus starke Arbeitsmarktbericht wurde von den Anleihemärkten aber in der Folge mit etwas höheren Zinsen bepreist, gleichzeitig setzte eine Diskussion über höhere Leitzinsen ein. Jetzt liegt das Augenmerk wieder auf einem Konjunkturdatum, den Verbraucherpreisen für den Monat Januar.

Zunächst ein kurzer Rückblick.

S&P 500, Dax 40: Hin und her schwankend im schwachen Börsenmonat Februar

Eigentlich hat erst am Freitag die Korrektur des starken Januars begonnen, der beim S&P 500 mit 4076 Punkten geendet hatte. Der Ausbruch nach oben über die Marke von 4150 Punkten wurde abverkauft, was eigentlich zu erwarten war, nach dem rekordverdächtigen Januar. Aber noch wehren sich die Bullen mit einem Stabilisierungsversuch am Freitag. Der Wochenverlust betrug ein gutes Prozent, gerechnet von Schlusskurs der letzen Woche mit 4136 Punkten.

Beim deutschen Leitindex Dax ging es in der Woche weiter voran bis auf das neue Jahreshoch von 15.659 Punkten, bis Gewinnmitnahmen den Index auf 15.308 Zähler drückten.

Über die Hälfte der Unternehmen im S&P 500 haben bereits ihre Quartalsergebnisse gemeldet. 69 Prozent übertrafen die zumeist schon vorher abgesenkten Prognosen. Eigentlich positiv könnte man sagen, wenn da nicht die Enttäuschungen bei den ganz großen Blue Chips wären, so wie die Aussichten für die kommenden Quartale. Aber herrscht wirklich noch die ganz große Euphorie, wenn ein Dickschiffe wie Alphabet an zwei Tagen 150 Milliarden Dollar an Marktkapitalisierung verliert oder Lyft nach enttäuschenden Zahlen über 30 Prozent seines Marktwertes?

Hier die Kursentwicklung des S&P 500 Futures in den letzten zwei Wochen:

Eines ist jedoch bemerkenswert: Dafür, dass so viel an der Börse gezockt wird, Optionen für angeblich 40 Prozent der Kursbewegungen stehen, ist eigentlich wenig bei den Indizes geschehen. Der Weltleitindex S&P 500 steht dort, wo er auch schon zu Monatsbeginn gestanden hat. Wenn die so populären Optionen mit Tagesgültigkeit (0DTE) verfallen, muss doch auch der Market Maker seinen Kauf des Underlyings am Ende des Tages wieder rückgängig machen, wenn er sich risikoneutral aufstellen will. Wenn das wirklich so dominant wäre, hätten wir an jedem positiven Handelstag zum Ende hin fallende Kurse.

Aber natürlich würde ein überraschender Abverkauf während des Präsenzhandels durch die zusätzlichen Verkäufe (der Market Maker) massiv verstärkt werden. Das neue Risiko? Die Börse hat ein wenig vorgesorgt, indem die wichtigen Konjunkturdaten (Arbeitsmarktbericht, Inflationsdaten) vorbörslich gemeldet werden. Genau wie die Quartalsberichte der Dickschiffe vorbörslich: z.B. JP Morgan, Goldman Sachs oder nachbörslich: Apple, Amazon und Co.

Die Freitagsschlusskurse:

Dow Jones: plus 0,50 Prozent – 33.869 Punkte

S&P 500: plus 0,22 Prozent – 4090 Punkte

Nasdaq Composite: minus 0,61 Prozent – 11.718 Punkte

Russel 2000: plus 0,18 Prozent – 1918 Punkte

Dax 40: minus 1,4 Prozent – 15.308 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 20,52 Punkte – minus 0,92 Prozent

10-jährige US-Staatsanleihe: 3,743 Prozent – Vorwoche 3,52 Prozent

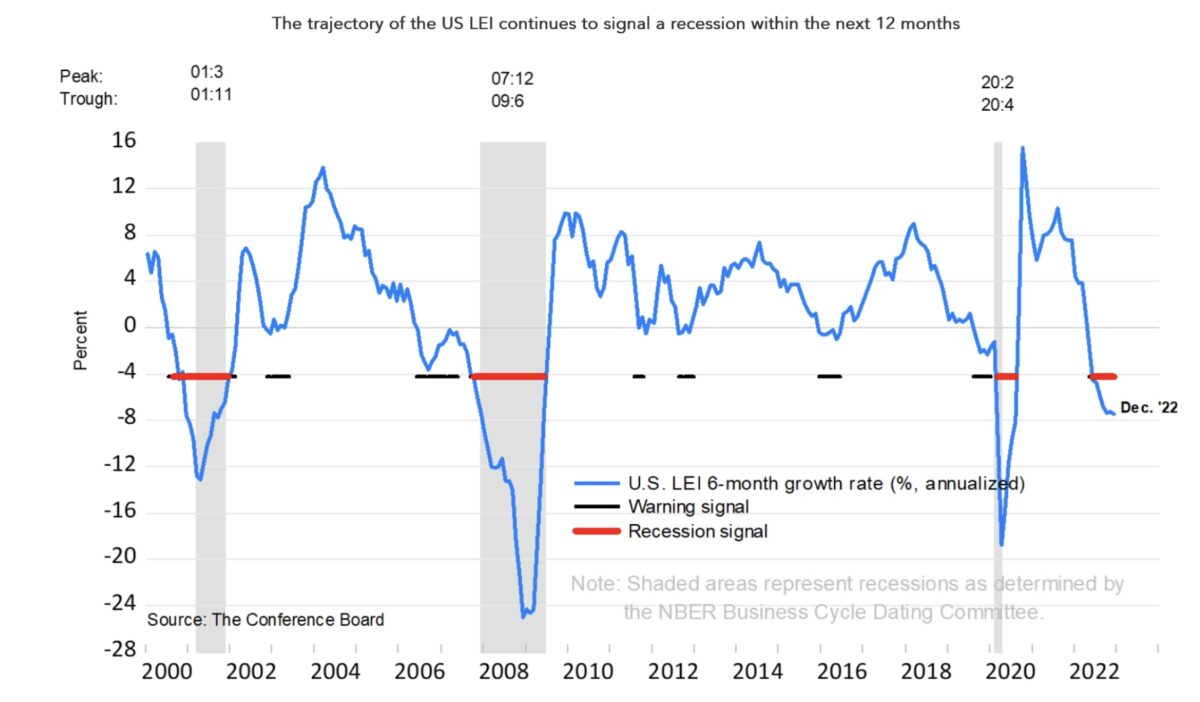

Abstürzende Fühindikatoren, trotzdem ein Soft Landing?

Schon fast ein ganzes Jahr geht es abwärts mit dem Sammelindex der US-Frühindikatoren LEI, der nicht nur eine einzelne Indikation darstellt. Weil sich dieser aus zehn Einzelindikatoren zusammensetzt, von finanziellen Signalgebern wie zum Beispiel dem Kredit-Index, den Zinskurven oder nicht-finanziellen Komponenten wie Daten vom Häusermarkt, den Auftragseingängen oder dem Lohnwachstum und weiteren anderen.

Wie aus dieser Übersicht ersichtlich, hat der LEI zuletzt regelmäßig das Auftreten einer Rezession vorhergesagt. Das Rezessionssignal ist intakt:

Hinzu kommen natürlich die inversen Zinskurven, die bereits seit Monaten regelmäßig als sicheres Zeichen für eine Rezession gezeigt werden. In allen Varianten. Aber klar ist auch, dass das Timelag bis zur Realisierung viele Monate betragen kann. Sehr „zur Freude“ für die amtierende Regierung, das Ereignis käme zum wohl unpassendsten Zeitpunkt.

Woraus sich die aktuellen Zinssteigerungen in den verschiedenen Laufzeiten speisen, ist die abnormale Verdreifachung der neu geschaffenen Stellen im eigentlich schwachen Monat Januar.

Zudem auf die Zeichen einer kleinen Aufwärtswelle in der Inflation, abgeleitet aus den Daten im Gebrauchtwagenmarkt, steigenden Mieten in einigen Regionen und der Lohnentwicklung.

Das Szenario eines raschen Rückgangs der Inflation hat Risse im Fundament bekommen, obwohl eigentlich klar sein muss, dass deren Entwicklung keine lineare Entwicklung nimmt, weder nach oben, noch nach unten.

Und werden nicht tagtäglich bei den Quartalsberichten Entlassungen angekündigt. Zunächst vorwiegend aus dem Techsektor, aber langsam weiten sich dies aus, auch auf Unternehmen aus anderen Bereichen.

US-Wirtschaft: Industrie schrumpft, Dienstleistung brummt

Die amerikanische Wirtschaft entwickelt sich 2023 in sehr divergenter Weise. Da überraschte der letzte Einkaufsmanagerindex für das Verarbeitende Gewerbe mit 47,7 Punkten sehr negativ, vor allem fielen die Auftragseingänge mit 42,5 Punkten auf das niedrigste Niveau seit 1952. Das wäre also eine klare Bestätigung für das Rezessionsszenario.

Der Index für den Servicesektor sprang hingegen von 49,2 im Dezember auf 55,2 Punkten im Januar. Noch extremer stiegen hier die „New Orders“ auf über 60 Zähler, weit in den Expansionsbereich hinein. Es ist also wenig verwunderlich, dass der Lohndruck im Dienstleistungsbereich so keine Schwächesignale zeigt.

Die Welt hängt an den Dollarzinsen

Wer glaubt, die USA könnten ihre Zinsen beliebig anheben, um die Inflation zu bekämpfen, übersieht die globale Dimension des Zinsmarktes.

Schweden erhöht den Leitzins um die eigene Währung zu stützen, so eine Schlagzeile in dieser Woche. Aber nicht nur Schweden: auch die Eurozone versucht den Zinsabstand zu den USA nicht zu groß werden zu lassen. Desto höher die US-Zinsen, umso stärker die Weltleitwährung und umso schwächer die ausländischen Währungen. In welcher Währung werden die Rohstoffe eingekauft? Ganz überwiegend im US-Dollar und bei dessen Stärkung holt man sich über die Importe weitere Inflation ins Land. Hat deshalb der südliche Nachbar Mexico jüngst die Leitzinsen um 50 Basispunkte auf mittlerweile 11,00 Prozent angehoben? Global steigende Zinsen drücken aber weiter auf das globale Wachstum.

Dann gäbe es noch das Thema Verschuldung in US-Staatsanleihen, speziell bei den Emerging Markets. Wie hieß es in letzter Zeit immer öfters in einigen Wirtschaftsberichten? Ein Land kann nicht in seiner eigenen Währungen pleite gehen, aber schon, wenn es zum Beispiel in US-Dollar verschuldet ist. Argentinien liefert hierfür in periodischen Abständen immer wieder das Beispiel.

Ergo: Die US-Zentralbank kann nicht Zinspolitik betreiben ohne ein Auge auf die Auswirkungen in der Weltwirtschaft zu haben. IWF-Chefin Kristalina Georgieva wurde im letzten Jahr nicht müde, Jerome Powell auf dieses Problem hinzuweisen.

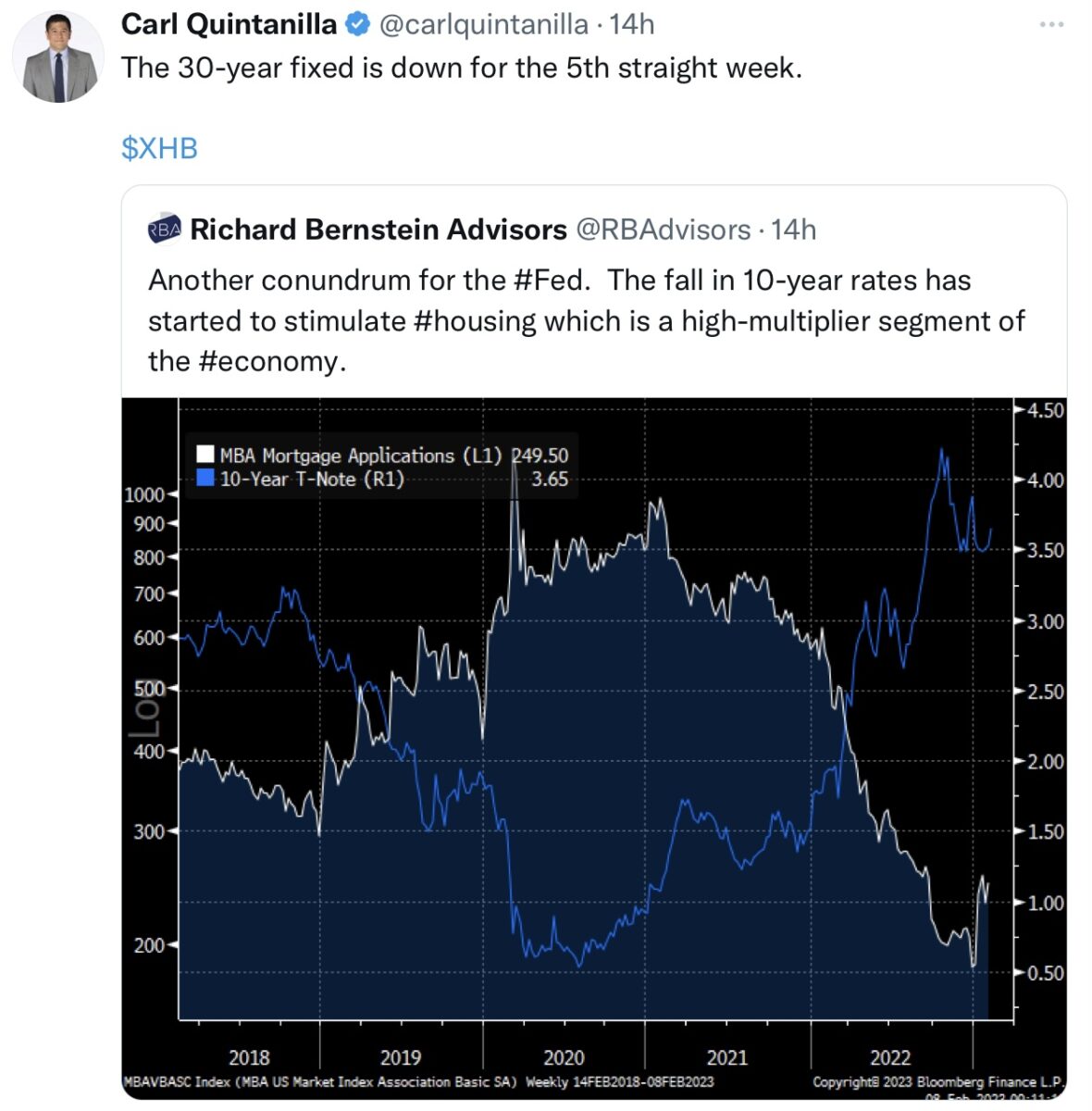

Desto höher die Leitzinsen, umso stärker werden die langfristigen Zinsen fallen

So ein Artikel in der letzten Woche, der aber gleichzeitig eine abnorme Wechselwirkung im Kampf gegen die Inflation thematisiert. Denn der Fall der zehnjährigen US-Staatsanleihen von ihrem Hoch von 4,2 Prozent auf zuletzt etwa 3,75 Prozent, wirkt sich auf viele Kreditarten aus. So wie auf die Immobilienzinsen, die bei den langen Laufzeiten zuletzt von sieben auf sechs Prozent gefallen sind.

Das Paradoxon. Die Anleihemärkte wissen, dass die hohen Zinsen nicht ewig Bestand haben können und schütten damit ein wenig Öl ins Feuer der Inflation:

Vielleicht müssen wir die Zinsen für Jahre oben halten?

Dieser Satz, getätigt vom Fed-Chef von New York, John Williams, in dieser Woche zeigt aus meiner Sicht die ganze Absurdität des Kampfes der US-Notenbanker um Glaubwürdigkeit. Warum?

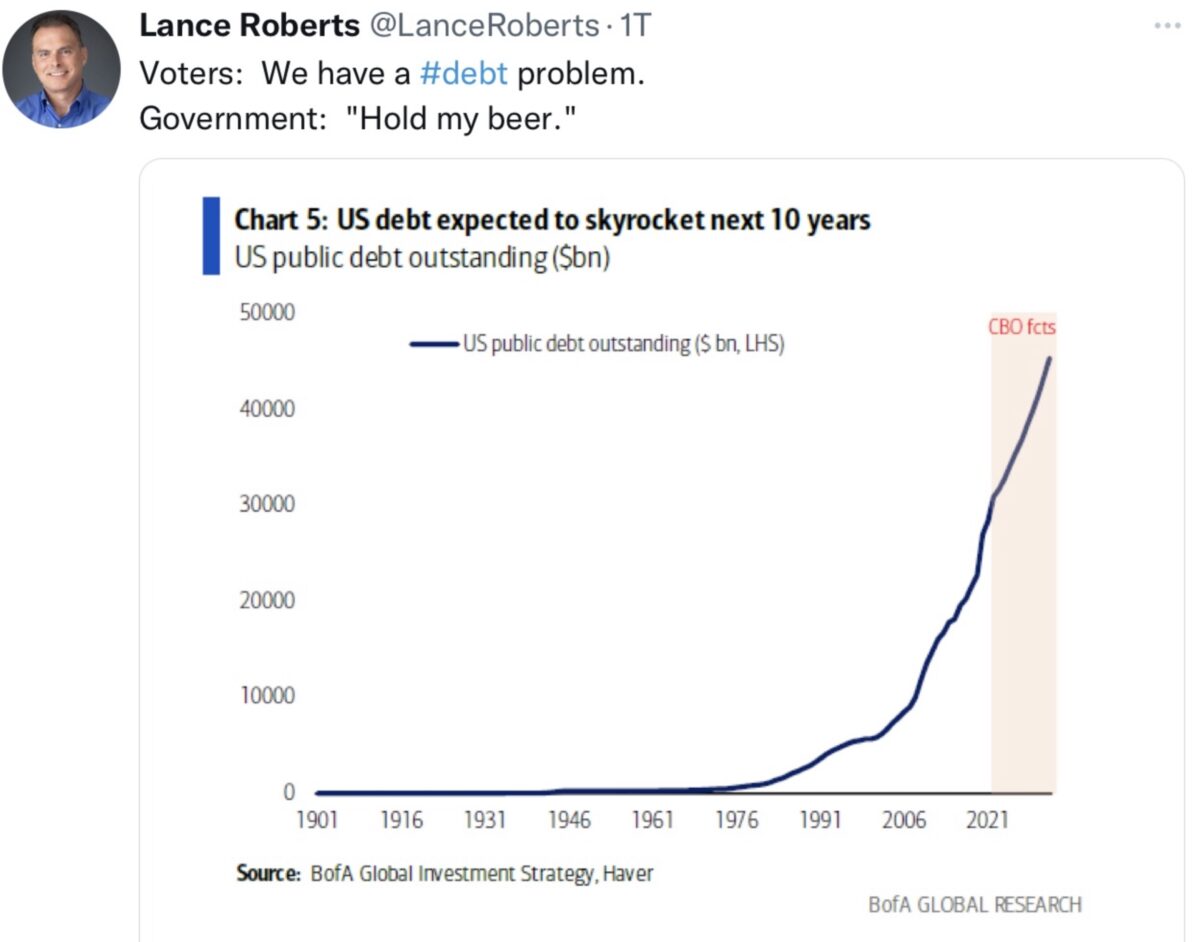

Die amerikanische Regierung hatte im letzten Jahr allein 853 Milliarden Dollar an Zinszahlungen für Ihre 31 Billionen Dollar Schulden zu entrichten – für Anleihen vorwiegend aus der Niedrigzinsperiode. In den nächsten beiden Jahren müssen Staatsanleihen in Höhe von mehreren Billionen Dollar umgeschuldet werden, je nach Laufzeit zu Zinsen zwischen aktuell 3,7 und 4,5 Prozent. Damit bekommt man bereits innerhalb des laufenden Jahres Probleme im Staatshaushalt, wenn die Zinslast demnächst locker die Eine-Billionen-Dollar-Grenze überschreitet. Bei einem Haushaltsbudget von zuletzt 4,9 Billionen Dollar. Und muss man zusätzlich nicht noch 433 Milliarden Dollar an Schulden für Bidens Inflation Reduction Act aufnehmen?

Hier eine Grafik der US-Notenbankfiliale St. Louis, FRED, die diesen Aufwand an Zinsbelastung in Gestalt einer Exponentialfunktion darstellt:

Good luck, Mister Williams, oder wen wollen Sie mit ihrer These überzeugen, die USA könnten sich noch jahrelang so hohe Zinsen leisten? So gewinnt man nicht an prognostischer Seriosität. Klar kann ein Staat, der in der eigenen Währung verschuldet ist, nicht pleite gehen. Aber er muss dennoch die Zinsen für seine Schulden aufbringen und nimmt sich künftige Handlungsfähigkeit für Investitionen.

Hinzu kommt, im November 2024 finden die nächsten US-Präsidentschaftswahlen statt. Wie will die regierende Partei der Demokraten bei einem solchen Staatshaushalt die Wahlen gewinnen?

Aber es geht nicht nur um öffentliche Schulden. Die Zinsbelastung der US-Bürger bei ihren Kreditkarten betrug zuletzt sagenhafte 20,4 Prozent. Dies bedeutet nichts anderes, als dass sich die Schuldenlast vieler Amerikaner bereits in gut drei Jahren verdoppeln würde.

Hier noch ein Chart in einem Tweet von Lance Roberts. Die US-Schulden, up to the moon:

Daher bleibe ich bei meiner Annahme, dass es bereits um die Jahreswende 2023/24 zur ersten Zinssenkung kommen könnte. Die Finanzmathematik wird zuschlagen.

Dies dürfte bis dahin auch wirtschaftliche sowie politische Gründe haben.

S&P 500: It’s Inflation, stupid!

Die Inflation muss also sinken und zwar rasch noch im Jahr 2023. Die Notenbank hat nur einen Schuss frei, wie es formuliert wurde. Weil nur dann die Zinswende kommen kann und die Kosten für Staat und Unternehmen ab 2024 wieder deutlicher sinken können. Desto länger die Zinsen oben bleiben, umso mehr Anleihen von Staat und Unternehmen auslaufen und in teure Folgeanleihen getauscht werden müssen – umso stärker wird die Wahrscheinlichkeit einer Rezession. Es finden sich kaum ein Beispiel in der Geschichte, dass ein derart starker Anstieg von Leitzinsen über einen längeren Zeitraum nicht zu einer Wirtschaftsschrumpfung geführt hat. Das hieße im Wahljahr 2024 steigende Arbeitslosenzahlen und Millionen Bürger, die sich von Paycheck zu Paycheck über Wasser halten und mit Kreditkartenzinsen von über 20 Prozent leben müssen. Wie wahrscheinlich ist da die Wiederwahl einer amtierenden Regierung?

Am kommenden Dienstag werden die neuesten Verbraucherpreisdaten präsentiert. Es gibt aber nur noch einen Handelstag zur Positionierung, denn die Zahlen erscheinen vorbörslich.

Werden diese die Diskussion um „higher for longer“ ein weiteres Mal anheizen, oder kommt es zu einer Überraschung? Die Kursentwicklung bei S&P 500 und auch beim Dax der letzten Tage hat gezeigt, dass sich viele Investoren vor dieser bedeutsamen Zahl fürchten.

Fazit

Der Kampf gegen die Inflation geht weiter. Die Notenbanken dürfen nicht zu rasch einknicken, die Fehler der Vergangenheit wirken noch nach, einige Preiskomponenten sind äußerst „sticky“. Bereits am 14.Februar werden wir die neueste Ausgabe der US-Verbraucherpreise (CPI) bekommen, vielleicht sogar mit einer kleinen negativen Überraschung auf Monatssicht. Der Rückgang der Inflation verläuft selten linear, außerdem erleben wir bereits sieben Monate in Folge mit fallenden Raten.

Aber, wie bereits mehrfach dargelegt, bald kommen die Monate mit den gewaltigen Basisvergleichen nach dem Beginn des Ukrainekriegs am 24. Februar 2022. Viele Preise waren in der Folge explodiert, was sich im Zwölf-Monatsvergleich bei der Berechnung der Inflationsrate auswirken sollte – auch wenn die Steigerung im Servicebereich noch nicht stark abnehmen könnte.

Aber die Anleihemärkte werden sich nicht so leicht vom Szenario eines noch im Sommer bevorstehenden Peaks bei der US-Leitzinsen abbringen lassen. Nach dem nächsten Zinsschritt am 22. März sind zwölf Monate mit 500 Basispunkten an Anstiegen vergangen. Die ganz großen Rate Hikes von 75 Basispunkten gab es sogar erst im Sommer/Herbst 2022.

Erst dann wird die Wirkung von Zinsmaßnahmen so richtig spürbar sein, auch wenn es angesichts eines starken Arbeitsmarkts derzeit noch kaum vorstellbar ist.

Zudem: Wer kann denn heute verlässlich prognostizieren, wie die US-Wirtschaft in sechs oder neun Monaten aussehen, wo die Inflationsrate liegen wird? Die Fed sehr wahrscheinlich nicht, denn keine ihrer 6-Monatsprognosen in den letzten drei Jahren war so eingetreten.

Die USA haben in den letzten Jahren sieben Dollar an Schulden aufnehmen müssen, um nur einen Dollar an Wirtschaftsleistung zu generieren. Warum sollte die US-Wirtschaft künftig mit dem prozentual höchsten Zinsanstieg in ihrer Geschichte diese Mehrbelastung so leicht kompensieren? Wird es etwa einen Produktivitätssprung geben?

Man sollte meines Erachtens nicht allzu viel den Beteuerungen von Vertretern der US-Notenbank vertrauen, denn die hereinkommenden Daten werden die Maßnahmen bestimmen – auf der einen oder auf der anderen Seite. Für mich war es eine Art Offenbarung, als Fed-Chef Powell auf dem Forum in Washington zuletzt zugeben musste, einen Tag vor der Bekanntgabe der „Jobless Claims“ nichts von einer Vervielfachung der geschaffenen Stellen geahnt zu haben – der Herr über die Statistikämter!

„Don’t fight the Fed“, diese Regel klingt wie ein Imperativ, aber die Notenbank weiß heute wohl selbst nicht, was sie im Herbst diesen Jahres verkünden wird.

Die ökonomischen Modelle der Notenbanken, dieseits und jenseits des Atlantiks, haben seit 2020 nicht funktioniert, denn dieser Zyklus ist anders als die anderen, auf die man sich gestützt hatte.

Es könnte also ein kniffliges Jahr für aktive Anleger werden.

Kurzfristig wäre eine Fortsetzung der Korrektur sowohl beim S&P 500 als auch beim Dax das wahrscheinlichste Szenario. Aber: Momentan sichern sich viele Investoren mit Puts ab, aus Angst vor einer negativen Überraschungen bei den CPI-Daten. Aber was ist, wenn diese keine derartige Überraschung parat halten? Verflixte Reflexivität!

Aber über allen derzeitigen Kursentwicklungen schwebt folgende Marktmeinung an der Wall Street: Die Aktienmärkte hatten in einem Zinsanhebungszyklus der Fed noch nie einen Boden gefunden, bevor eine Rezession begonnen hatte. Ist es beim S&P 500 diesmal anders?

Kommentare lesen und schreiben, hier klicken

Tja, das ist hier die Frage : geht´s rauf oder runter.

Aber ist diese Frage neu ??

50:50 oder 70:30, oder gar 90:10 ?

Die verantwortungsbewusste Vorhersage ist gefragt !

Zum boomenden Dienstleistungssektor gehören: Handel, Hotellerie, Verkehr, Finanzierung, Unternehmensdienstleister (insbesondere IT):

1. Zum Handel: die Psychologie der Menschen und des Marktes ist am Anfang einer (langen) erwarteten Inflationsphase so, dass die Menschen viele Anschaffungen oder Projekte (z. B. Renovierungen) vorverlegen. Diejenigen, die Geld haben, geben es aus, bevor es inflationiert.

2. Zum IT-Sektor: wenn die Unternehmen starken Gegenwind erwarten, stellen sie sich entsprechend auf, indem sie ihre Prozesse adaptieren und optimieren. Das geht immer über neue IT-Aufträge, da nämlich alles digitalisiert wird.

Aber Probleme im sekundären Sektor (Erzeugung, Verarbeitung) werden zeitversetzt auch den Dienstleistungssektor erreichen.

Es sei denn, die erwartete Energieknappheit tritt viel schwächer auf. Sie trifft aktuell sowieso nur Europa und die neokommunistische Bundesrepublik Grünistan.

Ich schätze das als Irrglauben ein. Geld ausgeben nur weil es inflationiert. Diese Waren unterlliegen dann aber auch dem Wertverlust und zwar sehr rasch. Und wenn ich keinen Bedarf habe gebe ich kein Geld aus. Das ist wie Geld zum Fenster rauswerfen. Ein neues – jetzt verteuertes – Auto kaufen obwohl meines erst 4 Jahre alt ist ??. Der Kleiderschrank ist voll. Ich müsste wegwerfen, was ich nicht mache, was noch in Ordnung ist. Möbel kaufen ? auch alles vorhanden. Und alles i.O.

Man kann höchstens einen Kauf, den man als notwendig erachtet, vorziehen, wenn man glaubt dieser Artikel würde im halben jahr 5 oder 6 % mehr kosten. Aber dies würde im Grunde den Kohl auch nicht fett machen. Was anderes wären 100% Inflation.Aber dann kann sich Deutschland sowieso einbalsamieren.

Hallo Ottonorma, Ihre Argumente sind korrekt und gleichzeitig nicht konträr zu meinen. Natürlich wird jemand, der keinen Bedarf und/oder keine Mittel hat, keine Investitionen vorziehen.

Aber ansonsten gilt das von mir Geschriebene: es ist wirtschaftspsychologisch und empirisch bewiesen, viele Länder haben es selber erlebt und wir alle können es aktuell live beobachten. Warum glauben Sie, gab es nach Ausbruch des Krieges so (unlogisch) viele leere Regale in Supermärkten, Baumärkten etc.? Es waren nicht nur die gestörten Lieferketten. Es war wie immer auch viel Psychologie dabei.

Übrigens ist die Inflation elastisch: wenn die Energiepreise binnen Wochen um 100% anziehen, um dann teilweise um 50% zu korrigieren, folgen die Waren und Dienstleistungen nicht mit dem gleichen Tempo. Die Reaktion kommt elastisch, d. h. zeitversetzt. Aber sie wird kommen.

Mittelfristig wird sich das Preisniveau allumfassend nach oben anpassen. Die Frage ist, ob auch das Lohnniveau folgen wird. Das hängt von der Wirtschaftsstärke ab. Wenn die wirren Grünlinge und vor allem der wirtschaftswissenschaftliche Analphabet Habeck weiterhin die sinnlose Deindustrialisierung Europas vorantreiben, wird Wohlstand unwiderruflich verlorengehen.

Die Reallöhne werden sinken, die Sozial- umd Gesundheitssysteme werden überlastet und am Ende werden viele Menschen ärmer und kranker da stehen. So funktioniert die VWL (leider). Es geht um wissenschaftliche Gesetzmäßigkeiten.

Viele Grüße

Fugi, Think about this, don’t fight the fed, this is over!!!!

The Markets make the Game !!!! ;-)