Die ersten sieben Handelstage im Dezember verliefen sowohl für den S&P 500 als auch den deutschen Leitindex DAX 40 korrektiv. Die eigentlich überfälligen Gewinnmitnahmen nach einer fast zweimonatigen Rally veränderten schlagartig das Sentiment vieler Anleger, insbesondere beim Technologie-Index Nasdaq ging es mit Schwung nach unten. Auslöser waren stärker als erwartete Daten zum Einkaufsmanagerindex im Dienstleistungssektor. Zusammen mit der Lohnentwicklung im Lande schürte dies die Befürchtung, dass die US-Notenbank die Zinsen doch noch länger und deutlicher anheben könnte. Plötzlich spielten die US-Großbanken auf Rezession, schon in absehbarer Zeit.

S&P 500 und Dax: Lose-Lose- Situation?

Eine Lose-Lose- Situation war geboren – entweder verschlechtern steigende Zinsen das Umfeld für die Aktien, oder die Gewinnerwartungen müssen deutlich nach unten. Aber warum fallen dieIndizes dann nicht stärker, warum halten sich S&P 500 und Dax weiter so gut?

Jetzt geht es in diesem Jahr noch einmal stark um die Inflationsentwicklung und deren geldpolitischen Konsequenzen. Eine kleine Woche der Wahrheit steht an. Man sollte das Fell der Bullen aber nicht schon vor dem Abend verteilen. Noch immer ist ein versöhnlicher Jahresausklang möglich.

Die Entwicklung an den Märkten ist sehr von Stimmungsschwankungen geprägt in einem komplexen, widersprüchlichen Umfeld. Konnte man auch wieder am Freitag erleben, mit einem Auf und Ab und einem Abverkauf in der letzten Handelsstunde.

Aber vielleicht könnte bald sogar wieder das Thema Santa Claus Rally die Runde machen.

Zunächst ein kleiner Rückblick, 14 Handelstage vor dem Jahresultimo.

S&P 500 und DAX: Die überfällige Korrektur

Tag für Tag, Woche für Woche, wurde eine Korrektur angemahnt aufgrund heißt gelaufener technischer Indikatoren. Und als nach fast zwei Monaten Herbstrally eine Korrektur von drei bis gut vier Prozent bei den Indizes eintrat, veränderte sich schlagartig das Sentiment der Investoren. Plötzlich war Inflation kein (Haupt-)Thema mehr. Es sollten andere Schwerpunkte in den Vordergrund rücken, so wie die Vorbereitung auf eine baldige Rezession.

Daran wird ersichtlich sich, wie unsicher Investoren geworden sind. Am Ende des Extrem-Jahres 2022 mit nun schon fünf Bärenmarktrallys. Aber selbst unerschütterlichen Optimisten musste doch klar sein, dass die Märkte nicht zwölf Wochen ohne Unterbrechung steigen würden, wenn ständig Querschüsse durch widersprüchliche Wirtschaftsdaten abgefeuert werden.

Auch wenn es eine Trendwende in der Interpretation der Börsenphase geben sollte – weg vom Inflationstrade, hin zum Rezessionstrade, so ist dies bisher noch nicht eindeutig in den Indizes erkennbar.

Allerdings hat die Korrektur der Vorwoche dazu geführt, dass der US-Leitindex S&P 500 bereits wieder 17,97 Prozent unter seinem Höchststand notiert. Nicht mehr weit hin also, bis zur Schwelle des offiziellen Bärenmarkts von minus 20 Prozent.

Die Wochenkorrektur führte den S&P 500 um 3,4 Prozent nach unten, den Nasdaq sogar um vier Prozent. Auch der stabile deutsche Leitindex DAX 40 hat bis zum Ende der Handelszeit um ein Prozent gegenüber der Vorwoche nachgegeben.

Im Jahreschart des S&P 500 erkennbar, die deutliche Korrektur der starken Herbstrally – übergeordnet hat der Abwärtstrend weiterhin Bestand:

Die Wochenschlusskurse:

Dow Jones, minus 0,90 Prozent – 33.745 Punkte

S&P 500, minus 0,73 Prozent – 3934 Punkte

Nasdaq, minus 0,70 Prozent – 11.004 Punkte

Russell 2000, minus 1,19 Prozent – 1796 Punkte

Dax 40, plus 0,74 Prozent – 14.371 Punkte (Xetra-Schluss)

10-jährige US-Staatsanleihe: 3,57 Prozent

Volatilitätsindex VIX: 22,83 Punkte, plus 2,42 Prozent

Die aktuellen Verwirr-Daten

Insgesamt betrachtet stellen sich die Investoren auf eine neue Lage ein. Weg von der Konzentration auf die Bekämpfung der Inflation durch die Federal Reserve, hin zu den Signalen einer kommenden Rezession. Während die inverse Zinskurve (hierzu gleich mehr) eine Rezession praktisch unausweichlich erscheinen lässt, gibt es auch ständig Zweifel, die von Konjunkturdaten herrühren.

Wie zum Beispiel in dieser Woche mit dem Einkaufsmanagerindex für den Dienstleistungsbereich: 56,5 Punkte, gestiegen von 54,4 im Vormonat und damit weit über der Wachstumsschwelle von 50 Punkten. Der Anstieg der Auftragseingänge um 1,0 Prozent (nach 0,3 im Vormonat) oder zuletzt das Verbrauchervertrauen der Uni Michigan: Ein Anstieg von 56,8 auf 59,1 Punkte, erwartet wurden 56,9 Zähler.

Zudem die BIP-Zahlen für die USA mit einem ungewöhnlich starken dritten Quartal, das Weihnachtsgeschäft ohne den befürchteten Einbruch, die 10,3 Millionen offenen Stellen. Die aktuelle Lage ist ziemlich komplex.

Der Fall des Nasdaq 100: Ist es der Tax-Loss-Selling-Effekt?

Wieder so eine spektakuläre Meldung im Jahr 2022: Der Tech-Index Nasdaq hat den schwächstem Dezember-Anfang seit 1975 vollzogen. Bis Mitte der Woche, mit minus 4,4 Prozent, trotz gefallener Kapitalmarktzinsen, die bisher stets für Aufschwung bei den Growth-Titeln gesorgt hatten. Schließlich werden die Wachstumstitel, deren Gewinne man in der Zukunft abdiskontiert, mit fallenden Zinsen mehr wert. Aber es könnte eine Erklärung für diese Anomalie geben, den sogenannten Tax Loss Selling Effekt.

Der Verkauf von Verlustbringern am Ende eines Börsenjahres, um diese mit Gewinnen zu verrechnen oder als Verlustvortrag ins neue Jahr zu übertragen. Diese gab es im Jahr 2022 zur Genüge, man denke nur an die Verluste von Meta oder zuletzt Tesla.

Entscheidend ist aber die Wash Sale Rule, eine Spezialität des US-Steuerrechts, welches eine Schonfrist von 30 Tagen vorschreibt, in der die verkauften Titel nicht zurückgekauft werden dürfen. Ansonsten ist der Steuereffekt verloren. Wenn man also im Januar mit Wachstumstiteln, denen man weiter Potenzial zuschreibt, starten möchte, so eignet sich eben der Beginn des Monats Dezember als geeigneter Zeitpunkt für dieses finanztechnische Manöver. Die großen Tech-Titel haben seit 2021 etwa 7,4 Billionen Dollar Verlust eingefahren. Und gerade diese befinden sich eben hochkonzentriert im Technologie-Index Nasdaq 100.

Der Time Lag bei der Zinskurve

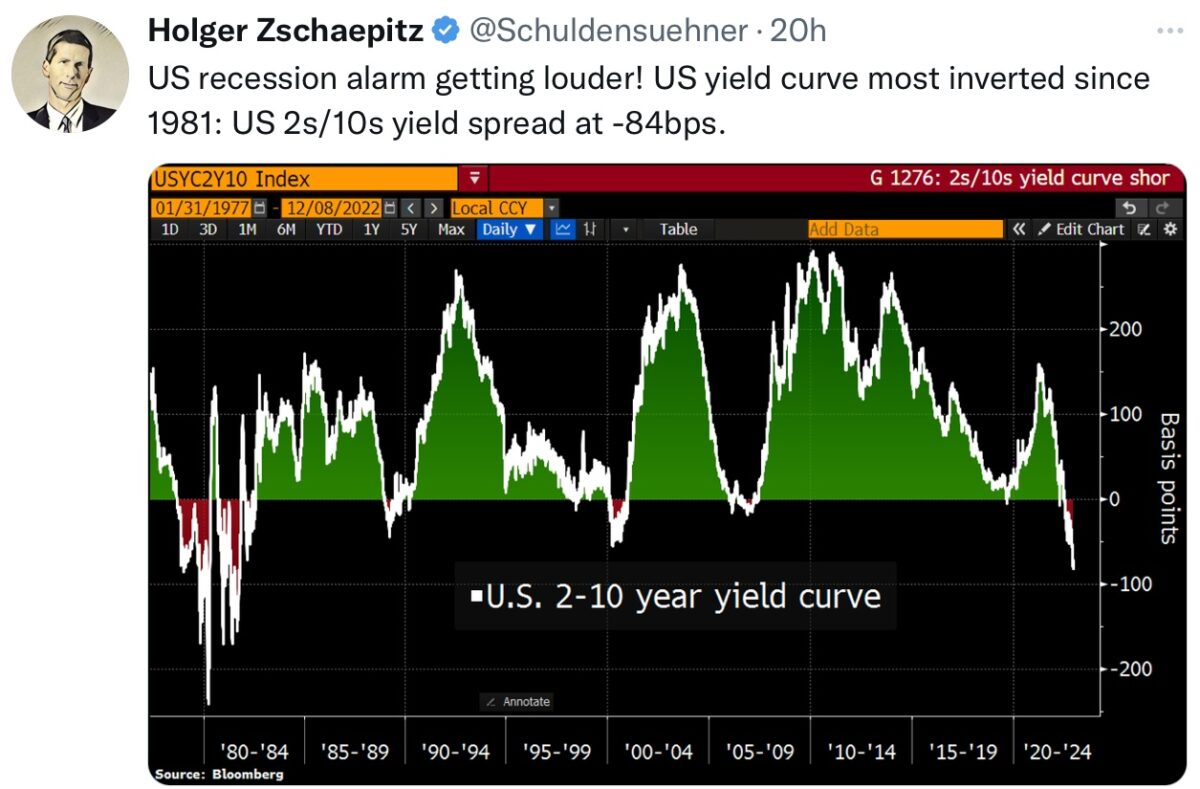

Aber das größte Rätsel dürfte die schon seit Monaten inversen Zinskurve sein, als nahezu „todsichere“ Indikation einer kommenden Rezession. Wenn man für kurzlaufende Anleihen mehr Rendite erhält als für die Langläufer. Kein Tag vergeht ohne Präsentation dieser Anomalie, in allen möglichen Varianten und sich fast ständig ausbauend. Wie dieser Tweet von Holger Tschäpitz zeigt:

Man muss jetzt schon 40 Jahre zurückblicken, um auf derartig extreme Zinskurven zu stoßen. Derzeit sind 87 Prozent aller Zinskurven invertiert, wann geht es los mit der Rezession? Warum sieht man es noch nicht in der Schrumpfung der US-Wirtschaft?

Das Problem ist: Der Indikator ist treffsicher, sagt aber wenig über den Zeitpunkt aus. So gibt es manchmal ganz erheblichen Zeitverzug, so wie in den Jahren 1989 bis 1991 oder zwischen 1999 und 2002, wo es zwei Jahre gedauert hat, bis aus einer inversen Zinskurve eine Rezession wurde.

Auch 2007 dauerte es ein Jahr, bis sich die Wirtschaft abschwächte.

Aktuell ist die „Labor Force Participation Rate“ (Beschäftigungsquote) sehr niedrig, es dürfte also eine Zeit dauern bis die Arbeitslosigkeit steigt. Haben wir nicht 10,3 Millionen offene Stellen, eineinhalb mehr als offiziell arbeitslos gemeldete Menschen? Ein Grund dafür, warum der US-Konsum noch so floriert, die US-Wirtschaft noch nicht einbricht. Trotz einer geradezu aberwitzigen Spar- und Verschuldungsraten der Amerikaner.

Rezession 2023: Der geplante Absturz

Die Großbanken in den USA erwarten in seltener Einigkeit einen Test des Jahrestiefs beim S&P 500 noch einmal im ersten Quartal 2023. Das macht schon per se misstrauisch, denn wann tritt jemals das ein, was die große Masse (an Kapital) in der näheren Zukunft erwartet – und verkündet?

Die derzeitige Schlagzeile, in vielen Medien verbreitet, lautet:

„Alle Investmenthäuser rechnen im ersten Quartal mit einem nochmaligen Test des Herbsttiefs!“

Vielleicht kommt auch (noch) keine Rezession oder vielleicht nur eine ganz milde? Diese Rezession ist die wohl am besten vorhergesagte aller Zeiten. Aber warum haben die Kurse dann nicht reagiert, die nicht auf die Woche oder das Monat blicken, sondern in die Zukunft?

Noch nie wurde eine Rezession offiziell festgestellt, ohne dass die Kurse von Indizes wie S&P 500 oder in Deutschland dem Dax vorher erheblich gefallen wären. Dazu gibt zu viele Firmeninsider (zugleich Aktionäre), die die Lage in ihrem Konzern kennen. Vor allem, wenn es um die Sicherheit des eigenen Jobs geht.

Das Supersignal, die inverse Zinskurve, hat eben das Problem des gerade dargestellten zeitlichen Vorlaufs. Deshalb auch meine gelegentliche Warnung vor der Put-Spekulation, die mit die schwierigste darstellt, die man am Markt bekommen kann. Die berüchtigten Zeitverluste, aus leidvoller Erfahrung aus den früheren Zyklen im eigenen Depot selbst erlebt.

Es könnte also durchaus sein, dass eine Rezession kommt – aber wesentlich später. Die Märkte gehen gerne den Weg des größten Schmerzes, das gilt aber auch für die Bären, die jetzt auf den Einbruch von Wirtschaft und Börsen setzen. Eine Rezession beginnt erst, wenn sich der Arbeitsmarkt deutlich abzuschwächen beginnt.

Klar wird das Thema der nächsten Wochen sein: Wie stark fallen die Gewinne oder wie stark wird die Rezession? Aber die aktuelle Umfrage an der Wall Street ergab noch folgendes optimistisches Szenario hinsichtlich der Schätzungen der künftigen Unternehmensgewinne im S&P 500:

Q4 2022: minus 0,6 Prozent

Q1 2023: plus 2,5 Prozent

Q2 2023: plus 0,6 Prozent

Natürlich wieder eine recht zweifelhafte Geschichte, recht hat immer der Markt. Und dieser wird die Rezession rechtzeitig einpreisen. Sicherlich auch nicht unfehlbar, aber à la Longue besser als alle Prognostiker.

US-Inflation geht zurück, aber schnell genug?

Der momentane Fokus an den Börsen liegt eindeutig (noch) auf den Inflationsdaten bei den Verbraucherpreisen, die am Dienstag gemeldet werden. Kommt es tatsächlich zu einem weiteren Rückgang von 7,7 auf 7,3 Prozent oder verzögern die Lohnsteigerungen vor allem im Service-Sektor die Abwärtsbewegung noch einmal? Dabei sind die Zeichen doch so überdeutlich. Am Freitag war der US-Ölpreis WTI bis an die Marke von 70 Dollar gefallen. Er steht auf Jahressicht nun bereits im Minus.

Auch sind die Preise an den US-Zapfsäulen im der vergangenen Woche wieder um 14 beziehungsweise 15 Cent pro Gallone für Normal und Superbenzin gefallen. Der Inflationsdruck von Energie und vielen anderen Rohstoffen ist in den USA komplett verschwunden.

Das nächste Signal lieferte die Inflationserwartung bei der neuesten Bekanntgabe des Verbrauchervertrauens der Uni Michigan. Die Erwartung der Inflation auf 12-Monatssicht ist im Dezember von 4,9 auf 4,6 Prozent gefallen, wie das „Mouthpiece“ der Fed, Nick Timiraos, in seinem Tweet darstellt:

Es wird spannend in der kommenden Woche. Denn die Märkte sind wohl empfindlicher für die Verbraucherpreisdaten als für die Erzeugerpreise. Schließlich sind die USA eine Konsumgesellschaft.

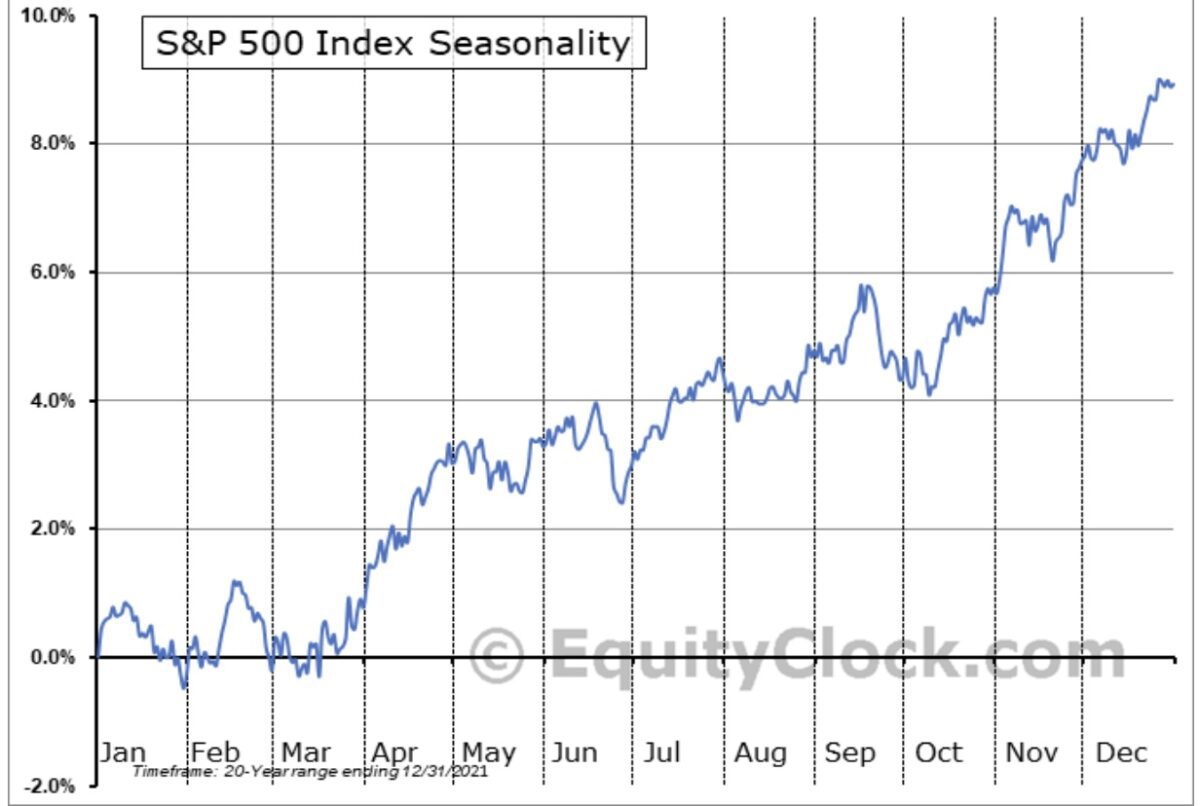

S&P 500 und Dax: Jahresend- oder Santa Claus-Rally?

Auch wenn man nicht zu sehr auf saisonale Muster setzen sollte, denn schlussendlich sind dies Durchschnittsdaten mit großen Abweichungen nach oben oder unten. Aber der Vollständigkeit halber: So könnte es kommen, falls die Inflationsdaten sowie Fed-Chef Powell nächste Woche nicht den Spielverderber spielen. Natürlich aus der Sicht der Bullen:

Fazit

Zeitenwende – welch inflationär verwendetes Wort! Aber an der Börse könnte in der nächsten Zeit Derartiges anstehen, mit dem großen Themenwechsel hin von Inflation zu Rezession. Wenn man den Indikatoren und deren Auswertung durch zahllose Analysten aus den großen Geldhäusern Glauben schenken will. Was die jährliche Veränderung des Preisniveaus betrifft, wird dies von Monat zu Monat wahrscheinlicher. Der Begriff des Basiseffekts, der derzeit in keiner wirtschaftlichen Stellungnahme fehlt.

Schließlich notieren selbst Ölpreise auf Jahressicht derzeit zum ersten Mal im Minus. Hierzu kommt: Ab Jahresbeginn 2022 ging es mit vielen Rohstoff- und Produktpreisen steil nach oben. Und Anfang März vergleicht man dann die 128 Dollar aus dem Jahr 2022 mit dem neuen Preis – in knapp 12 Wochen.

Auch wird sich die Lohninflation in Grenzen halten, wer glaubt denn, dass es 2023 noch mal fünf oder mehr Prozent Lohnerhöhung gibt? In einer Phase von Massenentlassungen im Hightech-Sektor und immer stärker werdenden Margendruck für die Unternehmen.

Die Inflation ist gekommen, um zu bleiben – aber in Wellen. Demnächst steht ein Tal bevor und das hat zum Zweiten sehr viel zu tun mit einer von allen antizipierten Wirtschaftsabschwächung. Diese ist vor allem global feststellbar, die zweitgrößte Volkswirtschaft der Welt, China, hat diese Woche schon deflationäre Erzeugerpreise gemeldet.

Was aber gegen eine baldige Rezession spricht, ist der Stand der Indizes, diesseits und jenseits des Atlantiks. Wieso stehen S&P 500 und Dax nicht viel tiefer, wenn es zu dieser allgemein angekündigten Reduzierung der Unternehmensgewinne in 2023 kommen soll? Wo sind die Gewinnwarnungen der Firmen in ihren Ausblicken? Den Vogel schoss dabei der Chef der zweitgrößten US-Fluggesellschaft United Airlines in den USA, Scott Kirby ab, der in einem Interview lapidar erwähnte, „wenn ich nicht CNBC sehen würde, hätte ich das Wort Rezession nicht in meinem derzeitigen Vokabular. In meinen Büchern ist diese nicht zu sehen.“

Das Zweite ist die unglaubliche Einigkeit der Großbanken in den USA, die fast unisono davon sprechen, dass wir in den ersten Monaten des Jahres 2023 die Jahrestiefs noch einmal unterschreiten werden. Ich kann mich nicht an eine „Self-fullfilling prophecy“ von Big Money erinnern, die dann auch so eintrat.

Warum steigt man dann nicht vorher aus und reduziert seine Bestände? Für gewöhnlich will jeder der Erste sein, gemeinsam durch eine enge Tür geht nicht. Aber vielleicht dauert es nur etwas länger, bis der US-Konsument kollabiert und es zur Rezession kommt. Keine schöne Perspektive für die großen Adressen, für viele Wochen schief zu legen. But we will see!

Kommentare lesen und schreiben, hier klicken

Jo mei, vielleicht eine Exogene Negation.

Meistens kommt ein Hindenburg Omen, siehe 24. Febr. 2022, nicht alleine.

Eins steht fest, es geht Aufwärts oder Abwärts.

Es dehnt sich, es streckt sich lange hin.

Das war meine Gekürzte Version, des Artikel von Herrn Müller.

Frohe Weihnachten und ein gelukkig nieuwjaar 2023.

Die Quersumme ist die 7ben. Ho, ho, ho.

Die 7ben Zwerge.

Die 7ben Weltwunder.

Die 7ben Tage einer Woche.

Das 7b zum 7ben des Mehls oder Semmelbrösel.

Also Glück auf, für Finanzmarktwelt, FUGI und seynen Mitstreitern.

Glück auf, für die Kommentatoren.

Glück auf, für unsere Lieben, alle die wir kennen wollen, die Bedürftigen……………………….

Der schwache Dezember Anfang trotz gefallener Zinsen ? ? Dieser Effekt ist den Umschichtungen von Aktien auf Anleihen geschuldet und war in normalen Zeiten oft die Regel und hat somit nicht mit den Zinserwartungen zu tun sondern mit der Atraktivität von Anleihen gegenüber Aktien.

Die Rezession könnte auch schneller kommen als erwartet weil:

1. Das künstliche Hochfahren der Kaufkraft mit Pay- Checks wird abrupt wegfallen.

2. Die sehr schnellen,starken Zinserhöhungen werden vor allen den wichtigen Immo- Markt stark beeinträchtigen.

Sowas hat es noch nie gegeben und DIESMAL IST WIRKLICH ALLES ANDERS.

P.S Die Volksverarscher die predigten,dass alle von der Globalisierung profitieren, können jetzt den Leuten weismachen, dass die Deglobalisierung allen schadet. Den Nutzen hatten Wenige, die Nachteile werden wieder die Minderbemittelten ausbaden.