Nach fünf Gewinnmonaten in Folge scheinen die steigenden Kapitalmarkt-Zinsen den S&P 500 und andere Indizes zunehmend zu belasten. Diese Zinsen sind auf das Niveau von Oktober 2023 gestiegen und werden damit mehr und mehr ein großer Bremsfaktor, nicht nur für die Börsen, sondern auch für Konsumenten und Unternehmen.

Seit dem Herbst waren es eben zunächst die sinkenden Kapitalmarktzinsen, die die große Rally auch mit der KI-Euphorie in Gang gesetzt hatten. Denn die zehnjährige US-Staatsanleihe ist die Benchmark für alle Konsumentenkredite und der Verbraucher ist mit seiner Kauflust zu 70 Prozent für das Bruttoinlandsprodukt in den USA verantwortlich. Die Leitzinsen hingegen beeinflussen nur die kurzlaufenden Zinsen, die Langläufer werden am Markt gebildet. Wenn die Kapitalmarkt-Zinsen klettern, geschieht dies zumeist weil sich eine steigende Inflation bemerkbar macht oder eben (gleichzeitig) die Konjunkturaussichten wieder nach oben gehen.

Derzeit vergeht kaum ein Tag, an dem nicht über die schwindende Zinsfantasie für das gesamte Jahr 2024 diskutiert wird. Weil die US-Wirtschaft so überaus resilient ist und den bisherigen Maßnahmen der US-Geldpolitik standgehalten hat. Kaum jemand bedenkt, dass die derzeitige Entwicklung der Kapitalmarktzinsen wiederum die US-Konjunktur beeinträchtigen könnte – und dass damit das kleine Konjunkturwunder nach der Anhebung der Leit-Zinsen durch die Fed über 5% wieder in sich zusammenfallen könnte.

Zudem sollte nicht automatisch damit gerechnet werden, dass sich die Zinspause noch viele Monate fortsetzen wird. Zumal in einem Wahljahr die aktuelle Regierung, aber auch die Notenbank, besonders am Wohl des Konsumenten gelegen ist. Eine Zinspause, die länger als zwölf Monate gedauert hat, ist eine ziemliche historische Seltenheit. Es bleibt spannend im Jahr 2024, die Politik wird neben der Entwicklung der Wirtschaftsdaten die ganz große Rolle spielen. Zumal ein möglicher Präsident Donald Trump so ziemlich alles durcheinander wirbeln wird, was Fed-Chef Powell und seine Mitstreiter in ihren Kommentaren derzeit von sich geben.

Am Donnerstag kam es urplötzlich zu einem Stimmungswechsel an den US-Börsen: aus einem Tagesgewinn wurden plötzlich größere Verluste von über einem Prozent beim S&P 500. Anlass war die Verschärfung der geopolitischen Lage im Nahen Osten mit der Möglichkeit einer militärischen Antwort des Irans auf die israelische Attacke auf dessen Botschaft in Damaskus. Der berühmte unbekannte Anlass, der zur lang erwarteten Korrektur bei S&P 500 und Co führen könnte.

Dann kam am Freitag das übliche Buy-the-Dip-Verhalten und ein stärker als erwarterer Arbeitsmarkt, der das Zinsgespenst wieder in den Hintergrund drängte.

Aber man kann es buchstäblich spüren. Das Risiko für einen Rückschlag hat zugenommen.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Die Märkte spielen Konjunkturaufschwung – aber was ist mit den Risiken?

Was für ein Börsenhalbjahr für S&P 500, Dow Jones, Nasdaq und auch für unseren DAX 40. Zwei Quartale mit zweistelligen Zuwächsen beim marktbreiten Index, der neue Monat schreit geradezu nach einer Phase der Korrektur.

Im Spätherbst des Jahres 2023 fielen plötzlich die Kapitalmarkt-Zinsen in den USA und die völlig unterinvestierten Großanleger wurden sukzessive in den Aktienmarkt gespült. Parallel hierzu entstand 2024 eine Euphorie um die Künstliche Intelligenz, um dem großen Highflyer Nvidia, die sogar einen Anstieg der zehnjährigen US-Staatsanleihe von 3,80 bis auf 4,35% im neuen Börsenjahr konterkarierte. Gleichzeitig fielen die Erwartungen für Leitzinssenkungen von etwa sieben auf deren drei.

Dann ganz plötzlich, beim Überschreiten des Widerstands bei der 10-jährigen US-Staatsanleihe von 4,35 Prozent, kam das Thema Kapitalmarkt-Zinsen wieder auf den Tisch, weil sich das Geld für Konsumenten und Unternehmen wieder deutlich verteuerte. Bei einem gleichzeitig erwarteten Anstieg von Wachstum und Inflation. Die Stärke der US-Wirtschaft war plötzlich zu einer Gefahr für die Aktienindizes geworden.

Hier das Auf-und Ab der Rendite der 10-jährigen US-Staatsanleihe:

Im Winter hatte man die wellenförmigen Zinsanstiege bei den Kapitalmarkt-Zinsen noch ignoriert, weil das Wachstum stark war, zuletzt stiegen die Zinsen aber über 4,35 Prozent und Angst machte sich breit, dass die Fed in 2024 die Zinsen gar nicht senken könnte.

Aber: Gesamtheitlich betrachtet dürfte der Markt das Wachstum vorziehen, vor den divergierenden Zinssenkungshoffnungen.

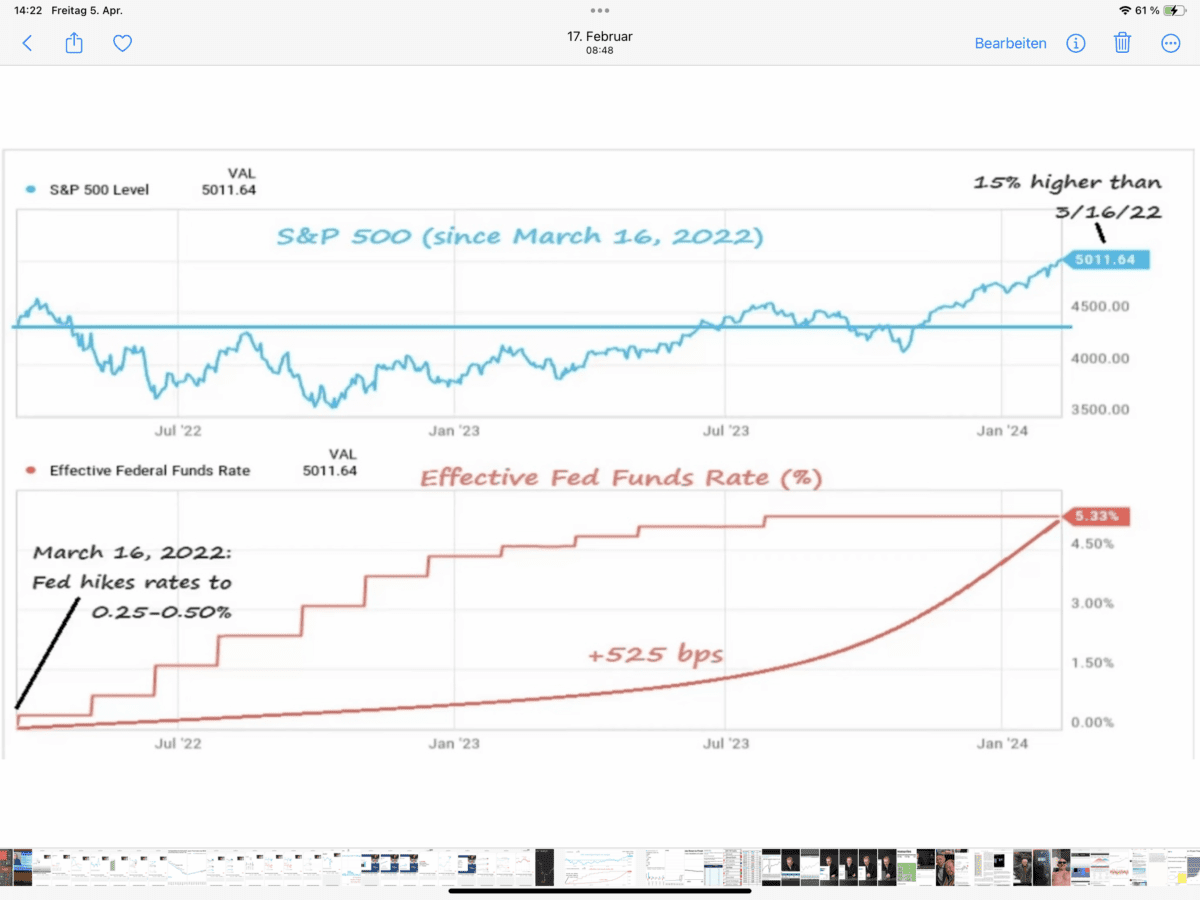

Worum geht es also an den Märkten: um die Leitzinsen oder um die Kapitalmarkt-Zinsen? Sicherlich keine einfache Frage, aber schlussendlich sind die Kapitalmarktzinsen entscheidend für Konsum und Unternehmen, denn deren Höhe bestimmt das Wohl und Wehe. Das beste Beispiel hierfür ist, dass die Leitzinsen seit dem 16. März 2022 um 525 Basispunkte gestiegen sind, der S&P 500 dennoch um über 15 Prozent zugelegt hat, mit deutlichen Schwankungen. Und damit kommen wir zum aktuellen Geschehen. Irgendwann schmerzen eben gestiegene Marktzinsen der Wirtschaft und natürlich auch dem Konsumenten. Die Grafik von Charlie Bilello ist schon ein paar Wochen alt, das Plus beim S&P 500 inzwischen noch größer:

Die Risiken für die Aktienmärkte liegen daher, auch inflationsbedingt, in weiter steigenden Kapitalmarkt-Zinsen. So lag die Ausfallrate für Kreditkarten schon im ersten Quartal 2024 auf dem höchsten Niveau seit dem ersten Quartal 1991. Und die Marktzinsen sind schon ein Stück weiter geklettert.

Hier noch der Future auf den S&P 500 über knapp drei Wochen. Der Aufwärtstrend ist massiv ins Stocken geraten:

Zur Wechselwirkung von Inflation, Kapitalmarktzinsen und Wirtschaftswachstum gleich mehr.

S&P 500: Das Sentiment abkühlend?

Eigentlich wäre die Abkühlung einiger Sentimentdaten ein positives Zeichen im Sinne der Behavioral Finance, also der Verhaltensökonomie. Denn ein übergroßer Optimismus, wie in den vergangenen Wochen feststellbar, bildet stets die Basis für kapitale Rücksetzer. Nur war der Anstieg der Euphorie in den letzten Wochen und Monaten derartig ausgeprägt, dass es sicherlich nicht mit einer kleinen Dusche der Anleger getan sein wird.

Der Rückgang der Bullen bei den Privatanleger von 50,0% auf 47,3% ist nicht gerade besonders ausgeprägt, zumal das Bärenlager sogar noch von 22,4 auf 22,2 % geschrumpft ist. Big Money ist hingegen deutlich vorsichtiger geworden, die Investitionsquote der Fondsmanager ist von gehebelten 103,88 Prozent auf 84,24 Prozent zurückgegangen.

Das genannte Angstbarometer von CNN, der Fear&Greed Index, hat sich nach Wochen der Gier in der zweiten Wochenhälfte tatsächlich in den neuen neutralen Bereich abgekühlt. Am Freitag stand er aber wieder bei 61 Punkten, in leichter Gier.

Die Konjunkturdaten der Woche

Die verkürzte Osterwoche startete aus US-Sicht mit einer Überraschung im Verarbeitenden Gewerbe. Der Einkaufsmanagerindex Industrie stieg nach 17 Monaten Schrumpfung über die Wachstumsschwelle von 50 (50,3), mit einer heißeren Inflationskomponente. Zwei Tage später ging der für die USA so bedeutsame Dienstleistungsindex von 52,3 auf 51,7 Punkte zurück, begleitet von einer deutlich gefallenen Inflationszahl. Der Aktienmarkt reagierte umgehend mit einer kleinen Rally.

Aus Europa kamen die schon gewohnt schwachen Wirtschaftsdaten und weiter rückläufige Inflationsraten. Die EU-Zone mit einer Verbraucherinflation von 2,4 Prozent, Deutschland lag mit 2,2 Prozent nicht mehr weit weg vom Ziel der EZB. Der Weg für die erste Senkung der Zinsen in Europa ist fast schon geebnet.

Dann am Freitag, der lange erwartete große Arbeitsmarktbericht in den USA.

Es kamen wieder starke Zahlen, 303.000 neu geschaffene Stellen, statt den 212.000 erwarteten. Der Anstieg der Stundenlöhne von 4,1 Prozent brachte den 11. Monat in Folge reale Kaufkraft für die Konsumenten.

Damit ergibt sich wieder kein Druck für die Fed die Zinsen rascher zu senken. Was aber kein Problem für die Aktienmärkte darstellt – schlimmer wäre es, wenn die Renditen der 10-Jährigen über 4,4 Prozent steigen würden (derzeit stehe wir genau bei 4,40%!).

Das wichtigere Datum dürften die Inflationsdaten am kommenden Mittwoch werden. Die Arbeitsmarktdaten seien eine Art Appetizer für die kommende Woche, so ein Kommentator auf CNBC.

Die Freitagsschlusskurse

Verluste für alle US-Indizes in dieser Woche, der Nasdaq mit der zweiten Verlustwoche in Folge. Gold mit der besten Woche des Jahres, schon mit 14 neuen Allzeithochs in diesem Jahr. Was könnte man aus diesen Daten schlussfolgern? Kommt die Korrektur am Aktienmarkt auf leisen Sohlen?

Dow Jones: plus 0,80 Prozent, 38.904 Punkte, Vorwoche 39.807 Punkte

S&P 500: plus 1,11 Prozent, 5204 Punkte, Vorwoche 5254 Punkte

Nasdaq Composite: plus 1,24 Prozent, 16.248 Punkte, Vorwoche 16.379 Punkte

Russell 2000: plus 0,47 Prozent, 2063 Punkte, Vorwoche 2124 Punkte

Dax 40: minus 1,3 Prozent, 18.164 Punkte, Vorwoche 18504 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 16,03 Punkte, minus 1,96 Prozent, Vorwoche 13,01 Punkte

10-jährige US-Staatsanleihe: 4,40 Prozent, Vorwoche 4,206 Prozent

2-jährige US-Staatsanleihe: 4,746 Prozent, Vorwoche 4,628 Prozent

Die Fed-Prognosen und der Realitätscheck

Sie wird manchen Anleger schon langsam nerven, die Flut an Statements von Mitgliedern der US-Notenbank, die allesamt ihre Prognosen über das Zinsverhalten der Federal Reserve in diesem Jahr der Öffentlichkeit kundtun wollen. Haben diese Herrschaften nicht langsam gelernt, wie sich urplötzlich ein konjunkturelles Umfeld durch externe Schocks ändern kann und wie unsinnig es ist zu viel mittel- und langfristige Prognosen zu machen?

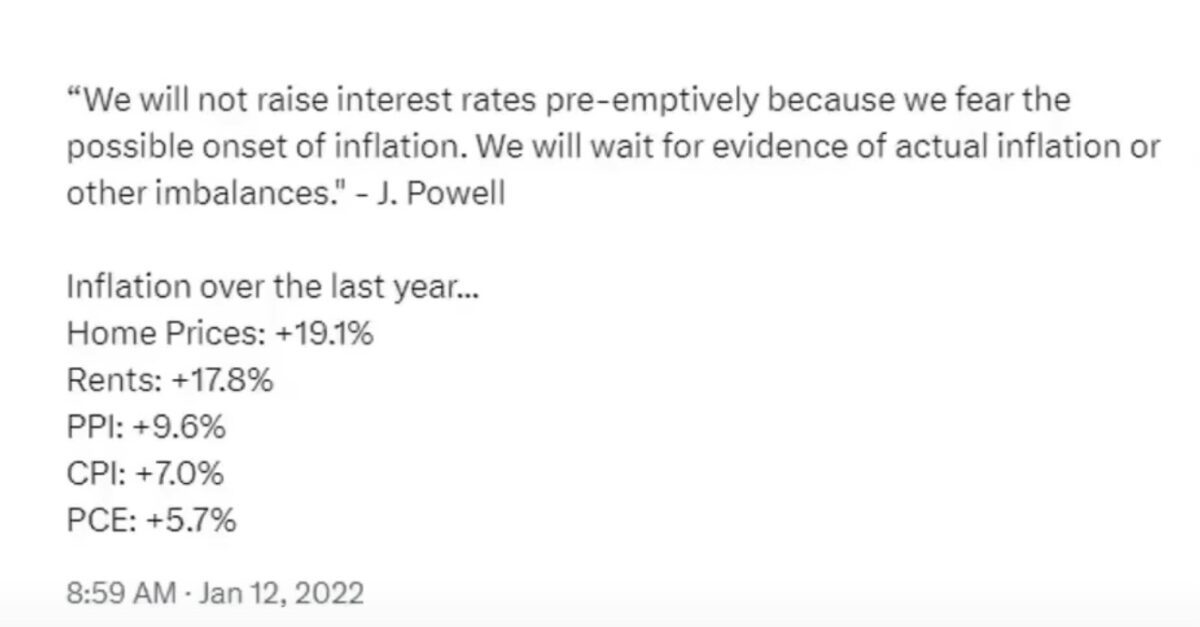

Hier eine Aussage, die Anleger misstrauisch machen sollte über Fed-Prognosen, getätigt von Jerome Powell, am 12. Januar 2022: Das Fehlurteil schlechthin, über die Entwicklung der Inflation:

Wir werden auf deutliche Zeichen der Inflation warten. Worauf? Ähnlich klingt es derzeit aus dem Munde des Fed-Chefs, nur vice versa.

Dies soll verdeutlichen, dass die US-Notenbank auch nicht mehr weiß, was die Zukunft bringen wird – wie der normale Anleger. Der Track-Record der US-Notenbank in den letzten Jahren ist legendär schlecht – so dass einige die Prognosequalität der US-Notenbank als die schlechteste aller Wirtschaftsinstitute quantifiziert hatten. Wohl nicht ganz zu Unrecht. Damit stellt sich die große Frage: Wieso sollte die Fed-Mitglieder die Wirtschaftsentwicklung in diesem Jahr genau prognostizieren können? Welche externen Schocks kommen werden (Geopolitik), welche Bankenpleiten, bei einem weiterhin hohen Zinsniveau, wann dem US-Konsumenten das Geld ausgeht?

Diesen Überlegungen folgend, habe ich bereits mehrfach den Spruch formuliert: Höre nicht auf das, was sie sagen, sondern achte auf das, was sie tun (müssen)!

Was immer ignoriert wird – die Notenbank ist eine Getriebene der Märkte, nicht umgekehrt!

S&P 500: Das Entscheidende sind die Kapitalmarkt-Zinsen

Abseits der ständigen Diskussion um die Anzahl der Zinssenkungen gilt vermutlich: Es ist nicht so wichtig, wie viele in diesem Jahr kommen werden, sondern dass die Aussicht darauf bestehen bleibt. Wichtiger für S&P 500 und die anderen Indizes sollte das Niveau der Kapitalmarkt-Zinsen sein, welches das Zinsniveau für Kredite der Konsumenten und der Unternehmen bestimmt. Also speziell das Niveau der langfristigen Zinsen, die am Markt gemacht werden. Dies ist einfach eine entscheidende Determinante bei einer mit etwa 100 Billionen Dollar verschuldeten US-Gesellschaft.

Aber auch für den Aktienmarkt, wie dem großen S&P 500, bei dem eine Steigerung der Unternehmensgewinne eingepreist ist. Das berühmte Goldiocks-Szenario.

Umso länger das derzeitige Zinsniveau Bestand hat, umso mehr Akteure am Finanzmarkt müssen künftig höher belastet werden. Es gibt wohl kaum eine auslaufende Anleihe, oder einen Leasingvertrag, der nicht wesentlich billiger war, als die Nachfolger-Variante.

Warum aber ist dieser Zyklus mit einem Rekordanstieg von 525 Basispunkten in 16 Monaten und einem Zinsgipfel der schon in seinen neunten Monat geht, so viel länger ohne ernsthafte Bremsspuren geblieben, als die vorherigen? Natürlich wegen der großen Rettungspakete der US-Regierung, den Helikopterschecks für Verbraucher, wie sie es noch nie in der Geschichte der USA gegeben hat. Weil man den Konsum am Laufen halten wollte, koste es was es wolle. Und genau das ist das künftige Thema.

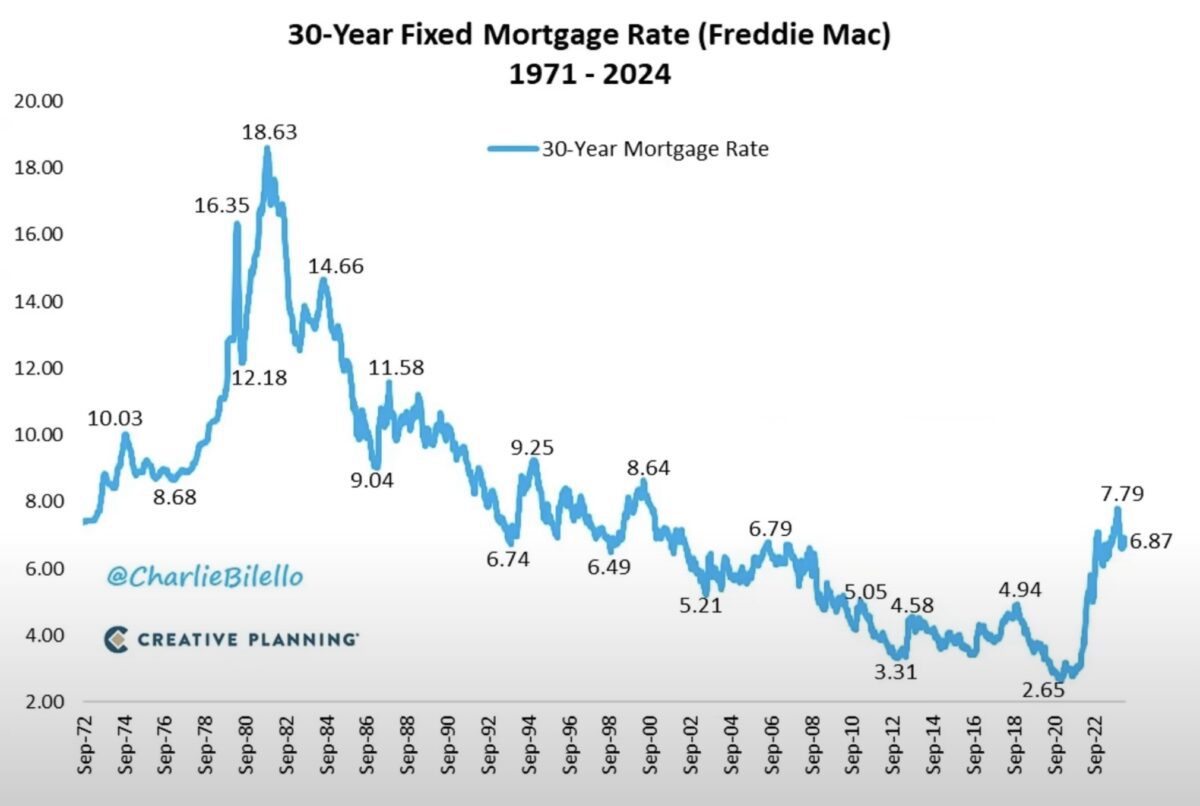

Zudem: Verbraucher und Unternehmer hatten die Jahre 2020 und 2021 genutzt, um sich längerfristig zu verschulden. Zumindest ein Teil der Marktteilnehmer. Hier eine Grafik der Hypothekenkreditzinsen mit ihrer 40-jährigen Talfahrt – Tempi Passati:

Auch wenn diese Rate von ihrem Tief von 6,87 Prozent wieder mit den Kapitalmarkt-Zinsen ansteigt, das derzeitige durchschnittliche Niveau der Immobilienkreditrate liegt (noch) bei 3,5 Prozent. Aber nicht alle haben in dieser abnormen Phase diese Gelegenheit nutzen können. Höhere Zinsen fressen sich langsam ins System, lautet ein Spruch. Das gilt mehr denn je für den Immobilienmarkt.

Aber die US-Bürger waren in jedem Fall schlauer als der US-Staat, der sich in dieser Phase außergewöhnlich kurzfristig verschuldet hat.

Eine wieder steigende Inflation und die Wechselwirkungen

Die Drohkulisse einer steigenden Inflation macht derzeit die Runde. Aber droht wirklich ein deutlicher Anstieg über vier Prozent hinaus? Warum ein Vergleich mit den 1970-er-Jahren nicht sehr sinnvoll ist, darüber hatte ich schon am 26. September 2023 eine ausführliche Analyse geschrieben. Aber was wird eine wieder ansteigende Teuerungsrate in den USA verursachen?

„Der Energiesektor im S&P 500 hat ein neues Allzeithoch erreicht, Öl marschiert in Richtung 88 Dollar, Rohstoffpreise haussieren, der Benzinpreis hat von seinem Tief 40 Prozent zugelegt“, so die Meldungslage der Woche.

Zunächst bedeutet dies, dass die Nachfrage zunimmt, also die (Welt-)Wirtschaft besser läuft als befürchtet. Das sind vorauslaufende Indikationen, Meldungen zur aktuellen Konjunktur sind alte Daten. Etwas, was beim Studium der Nachrichten oft vergessen wird.

Gleichzeitig muss man auch bedenken, dass der Energiesektor im Preisindex CPI nur 8 Prozent ausmacht. Am nächsten Mittwoch werden wir die neuesten Zahlen zur Verbraucherpreisinflation in den USA bekommen.

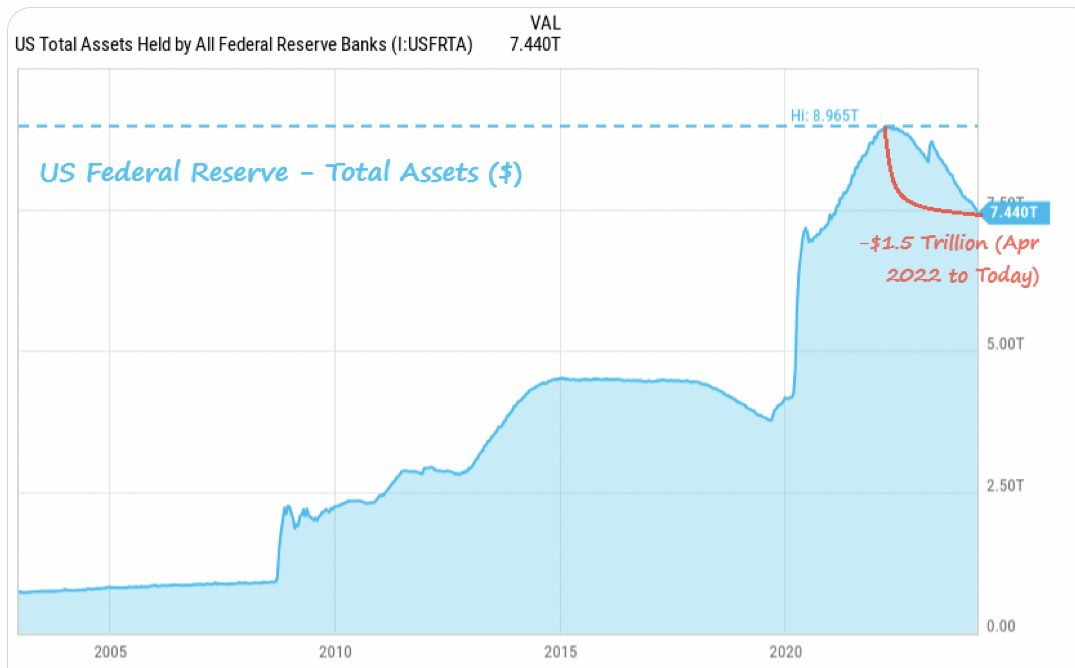

Aber wie sagte Ökonom Milton Friedman? Inflation ist immer und überall ein monetäres Problem. Die Fed entzieht der Markt Liquidität, in dem sie die Bilanz bereits um 1,5 Billionen Dollar verringert hat. Man betrachte den gewaltigen Liquiditätsschub ab 2020, der die Grundlage für den Anstieg der Inflation auf 9 Prozent gebildet hat:

Die US-Notenbank ist derzeit nicht die Ursache für eine weiter steigende Inflation, zumal auch das Bankenstützungsprogramm im März ausgelaufen ist.

Anders der US-Staat, dieser stellt das Problem dar. Er pumpt weiter Geld in die Wirtschaft, indem er sich Jahr für Jahr um sieben bis acht Prozent des Bruttoinlandsprodukts neu verschuldet. Auch 2024, hier soll die Neuverschuldung sogar ganze neun Prozent betragen (in Friedenszeiten!) – und wo landet das Geld derzeit? Beim Wiederaufbau der Industrie, für den Inflation Reduction Act und die anderen bereits laufenden Konjunkturprogramme.

Für den Verbraucher gibt es keine neuen Hilfen und steigende Kapitalmarkt-Zinsen machen es diesem schwer, sich weiter zu verschulden.

Natürlich erst recht dem US-Staat mit seinen 34,6 Billionen Dollar Schulden. Über dessen Refinanzierungsprobleme und der Verquickung zwischen Staat und Notenbank war an dieser Stelle schon in den letzten Wochen an dieser Stelle zu lesen: Janet Yellen steuert im Hintergrund!

Das Kapital aus der Corona-Krise ist langsam aufgebraucht, aber seit elf Monaten haben steigende Löhne bei sinkender Inflation dafür gesorgt, dass der Konsument reale Kaufkraft hinzugewonnen hat. Aber jetzt steigt die Inflation wieder und damit müsste die Kaufkraft des US-Konsumenten wieder sinken. Aus meiner Sicht eine ganz zentrale Frage: Wo ist der Tipping Point, bei dem dem US-Konsumenten das Geld für eine weitere Steigerung seines Konsums ausgeht?

Es wurde an dieser Stelle schon öfters dargestellt: Wenn die Rendite für die zehnjährige US-Staatsanleihe weiter über 4,4 Prozent hinaus steigen würde, müssten die Kreditkartenzinsen von 20,6 Prozent weiter klettern, ebenso die für Auto- und Studentenkredite, wie auch für Immobilien. War der Rückgang der Preiskomponente beim Dienstleistungssektor von 58,6 auf 53,4 Punkte nicht ein weiteres Warnzeichen? Dienstleistung und Konsum, das ist es was die US-Wirtschaft zu über zwei Drittel prägt und nicht der Industriesektor.

Bedeutet ein Anstieg des Benzinpreises von 40 Prozent seit seinem Tief nicht einen deutlichen Einschnitt im Haushaltsbudget der Bürger mit ihren 200 Millionen zugelassenen Verbrenner-Fahrzeugen in den USA?

„Gas prices are very important for american families“, so Lael Brainard, die Wirtschaftsberaterin des US-Präsidenten am Freitag in einem Interview. Eine Reaktion Joe Bidens in einem Wahljahr steht ante portas.

Haben die letzten Zahlen der Einzelhändler, wie auch die Verkaufszahlen der Autokonzerne, nicht auf eine Kaufzurückhaltung der Konsumenten hingewiesen? Notenbankchef Powell spricht sicherlich nicht ohne Grund von den Risiken die Zinsen zu lange oben zu halten.

Es droht ein neuer Inflationsschock, heißt es? Wirklich? Der letzte gewaltige Anstieg der Inflation war die eben beschriebene Kombination aus einer gigantischen Geldmengenausweitung durch Staat und Notenbanken bei einem Angebotsschock durch die Corona-Krise. Ist Ähnliches in Zukunft zu erwarten? Wahrscheinlich nicht, aber dass die Inflation durch die 3-Ds (Demografie, Deglobalisierung,Dekarbonisierung) sich auf ein höheres Niveau einpendelt, dies wurde schon vor Jahren durch die Wirtschaftswissenschaft festgestellt.

Möglicherweise wird es darauf hinauslaufen, dass die Fed Inflationsraten von 3 Prozent als das neue Normal ansehen wird, bei niedrigeren Zinsen. Eine leicht erhöhte Inflation erhöht die Einnahmen des Staates und könnten die Schuldenbewältigung möglich machen – Stichwort finanzielle Repression – so das Langfristprozedere.

Fazit

Die Osterzeit ist vorbei und immer noch wartet man auf einen Rückschlag beim S&P 500 und anderen Indizes, der mindestens zwei Prozent beträgt. Mittlerweile sind es schon 114 Tage ohne, eine Serie, die es nur ganz selten in 50 Jahren gegeben hat. Die Abkühlung am Donnerstag hat aber gezeigt, wie schnell es gehen kann, wenn es einen Auslöser gibt, bei dem die hochinvestierten Anleger die Reißleine ziehen.

Die ständige Diskussion um Zinssenkungen sollte demnächst ein wenig in den Hintergrund treten. Es wird natürlich weiter auf die Inflation geblickt und vor allem auf die Unternehmensergebnisse in der kommenden Berichtssaison. Denn diese sind neben dem monetären Faktor der wesentliche Faktor für die Stärke oder Schwäche des Aktienmarktes. Auch wenn der ein oder andere die Börse mit einem Casino vergleicht. Aber hat der frühere Highflyer Tesla nicht bereits über 40 Prozent von seinem Höchststand verloren, weil die Umsätze zurückgegangen sind?

Darum dürfte es im Monat April gehen, denn die Aktienmärkte haben ein Goldilocks-Szenario eingepreist. Eine stabile Wirtschaft mit steigenden Unternehmensergebnissen, einer langsam zurückgehenden Inflation und einigermaßen stabilen Kapitalmarktzinsen. Fällt nur ein Parameter aus dem Rahmen, so dürfte sie da sein, die Korrektur, die ihren Namen verdient hat. Und die Fed?

Lassen wir sie weiter auf die kommenden Daten blicken, von denen doch so Vieles abhängt (Data Dependancy). Wie hat Fed-Chef Powell im letzten Jahr in Jackson Hole selbst zugegeben: „Wie so oft navigieren wir bei bewölktem Himmel nach den Sternen.“ Na dann..

Kommentare lesen und schreiben, hier klicken

👍👍👍