FMW-Redaktion

Gestern sagten wir noch beim eher schwachen Euro sollte der Dax doch vorsichtig geschätzt aufwärts tendieren können. Aber der Euro hatte sich als Antreiber des Dax gestern Nachmittag abgemeldet. Weder Euro/Dollar noch der Dollar-Index scheinen aktuell eine klare Richtung zu haben. Totentanz im Sommerloch!

Aber dafür haben die Aktienindizes umgeschwenkt. Wohl bemerkt nicht wegen dem Terror in Spanien. Der kommt als Unsicherheitsfaktor nur verstärkend hinzu. Die Basis für die Unsicherheit bildet auch heute die stark gestiegene Wahrscheinlichkeit, dass das rechte Lager rund um Steve Bannon im Weißen Haus die Meinungshoheit gewinnt! Das hatte sich gestern Abend verstärkt angedeutet, was den Aktienmarkt auch heute maßgeblich beeinflusst.

Politische Börsen haben kurze Beine, und die Lage kann nächste Woche schon wieder anders aussehen, aber momentan hat der Markt Angst, dass die Stimulus-Träume in den USA zerplatzen. Daher unsere Frage: Würden Sie von diesem Dax einen Gebrauchtwagen kaufen? Er fiel zwar heute früh gegenüber gestern Abend 43 Punkte auf 12.080, erholte sich dann aber bis auf aktuell 12.157. Würden Sie diesem kurzzeitigen Frieden trauen?

Die Charts sehen doch sehr unklar und nervös aus, vor allem die Amerikaner. Der Dow notiert aktuell 300 Punkte tiefer als gestern Mittag. Im folgenden Chart-Vergleich zum Dax seit dem 8. August fällt der Dow (blau) stärker als der Dax. Also: Würden Sie dem Dax übers Wochenende trauen bei jetzt 12.157 Punkten?

Gold

Gold profitiert derzeit vereinfacht gesagt von der Gesamtlage. Minimal schwächelnder Dollar, Trump-Chaos mit folgender Unsicherheit, und noch ein wenig Terror oben drauf. Das brachte den Goldpreis vorhin ganz kurz auf 1.300 Dollar. Seit Mittwoch war das ein Plus von 30 Dollar. Jetzt aktuell liegt er bei 1.294 Dollar.

Die Vola ist wieder angesprungen auf 15 Punkte im S&P 500 wie auf dem Nordkorea-Niveau letzte Woche (Chart).

Öl

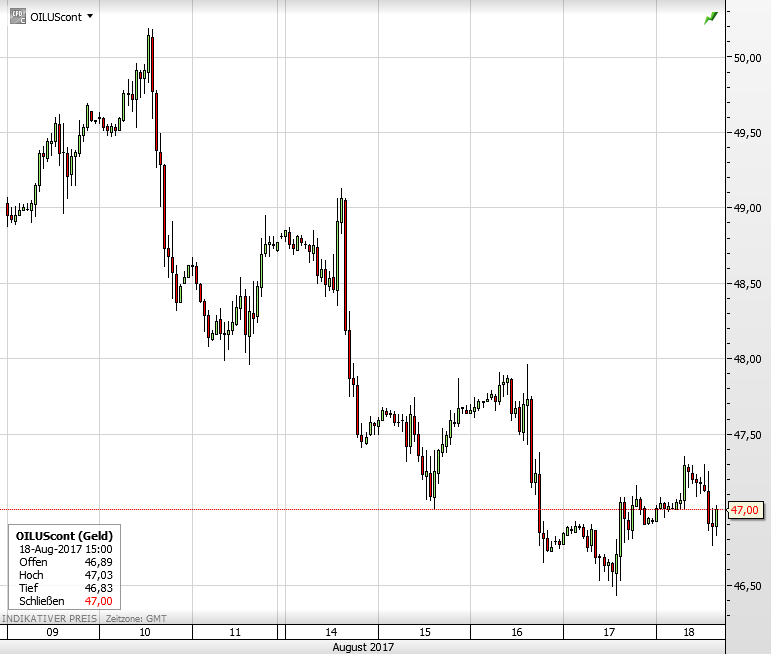

Öl bleibt weiter schwach. Stark fallende Lager konnten nichts daran ändern. Die OPEC zeigt nach außen einfach ein schwaches zerstrittenes Bild. Da fehlt der Glaube, dass wirklich in den nächsten Monaten gekürzte Fördermengen den realen Ölmarkt beeinflussen. Und im März 2018 läuft die Kürzung schon aus, dann geht die Förderung wieder kräftig bergauf! Das haben auch Öl-Bullen inzwischen bemerkt.

Der WTI-Ölpreis seit 9. August, jetzt bei 47 Dollar.

Kommentare lesen und schreiben, hier klicken

Im Dax sind ja alle deutschen Autobauer vertreten. Da wird der Gebrauchtwagenkauf wahrscheinlich echt zum Risiko… :-)

Schönes Wochenende

Ziemlich starker Move vom EUR/CHF ?

Der CHF ? ja genau…der, noch Fragen, trauen Sie dem Markt ? :D

Wenn wir am Montag früh aufstehen, haben die Amerikaner und die Südkoreaner höchstwahrscheinlich bereits mit den angekündigten „Übungsmanövern“, oder besser geschrieben, der nächsten Provokation gegenüber Nordkorea begonnen. China hat bereits vor einer Woche davor gewarnt, und freundlich darauf hingewiesen, weitere und vermeidbare Sticheleien zu vermeiden….

Sollte es zu doll werden, sind Trump und Bannon innerhalb kürzester Zeit geschmacklose Geschichte.

Das gegenwärtige Chartbild bei Gold und der gerade andauernde kleine Squeeze-Out passen dazu wie die Faust von Klitschko auf Donalds linkem Auge.

…das ist die Ruhe vor dem grossen Sturm, von dem Dax + Co. noch nichts eingepreist haben.

„Im Dax sind ja alle deutschen Autobauer vertreten. Da wird der Gebrauchtwagenkauf wahrscheinlich echt zum Risiko…“

Das ist der Witz des Jahres, ich komme auch der Autobranche, Dieselgate usw… Bitte sehr… Kauft Benziner, am liebsten die TSI-Modelle, könnt Ihr überhaupt nix falsch machen…

Jeder so. wie er mag, ich akzeptiere die Bären….

was mir zu denken gäbe, wäre der astronomisch hoch bewerte Rentenmarkt !!!

Geld verlieren, das gehört dazu… ;)

Der EUR zeigt eine eine beeindruckende Stärke, soviel zum zum Thema :

„Der EUR ist am Ende“ …, wirklich…. ?

Der Bundesbankbeamtenlanden, EZB, kriegt – immerhin – etwas hin. :D

Ihr vertraut also dem DAX, interessant ? ‚Der Ami taugt nix ? Richtig so !!!

SCHAUT EUCH MAL DAS VIDEO DRINGEND AN!!!!!! —– AM BESTEN SOFORT WEITER VERBREITEN……..

https://www.youtube.com/watch?v=Hb5vS_kQhJs

Habs mir angeschaut, und habe ein großes Problem mit solchen Videos. Warum? Es kann vom Zuschauer überhaupt nicht verifiziert werden wie hoch der Wahrheitsgehalt ist, weil immer nur Fragmente angesprochen werden.

So sind z. B. Betriebsprüfungen völlig normal, und wenn Du alles richtig verbucht und versteuert hast, auch kein Problem. Die im Video angesprochene Anzeige(n) halte ich ebenfalls für völligen Unsinn. Denn auch hier gilt: ist nichts gewesen, gibt es auch keine Strafverfolgung.

Auch zeige ich mich völlig irritiert, denn wenn er Bestsellerautor ist, mit einem Buch welches das System in Frage stellt, gleichzeitig „Die Linke“ wohlwollend nennt, und eine Diskussionseinladung von RT Deutsch (deren Arbeit ich sehr schätze) annimmt, kann ich da erwarten das die Gegenseite die Füße still hält? Das wäre aber äußerst naiv und unprofessionell.

Auf mich wirkt der Beitrag wie eine Bettelei, doch bitte schön das Buch endlich zu kaufen, weil er ja so verfolgt wird. Und man sieht auch an den Kommentaren, hier wird Mitleid und Stimmung geerntet.

Liebe Grüße

Dieter

Dann müßte es ja Montag wieder hoch gehen jetzt wo Bannon weg ist. ;)

Na ja , dass der Donald nix taugt…, dazu kann man nur noch sagen : schön, dass wir „unsere Mutti“ haben…

Wie siehts denn aus mit der Mauer ? Schon mal den Grundstein gelegt ? ´

Ja, ich weiß, der Wille zählt… ;)

Jetzt nur noch 3 Jahre mit dem Donald… Der Countdown läuft… :D

Der Donald wird in die Geschichte eingehen, das ist sowieso klar…

Der Donald,größte Amateur in der US-Präsidentschaftsgeschichte, das hätte sogar der Donald nicht gedacht, dass der das gewinnt… ;)

Und die Amis wählen den Herrn Trump ??? Verrückt…, deswegen lieber zur „Mutti“… :D

Der nächste „Kandidat“ des EUR ist das GPB, gut, bis jetzt hätten sie noch eine Chance, ansonsten…

Parität..

http://www.spiegel.de/politik/ausland/brexit-eu-hat-durch-austritt-grossbritanniens-an-zustimmung-gewonnen-a-1163375.html

„Brexit beschert EU Imagehoch

…Großbritannien verlässt die EU – diese Nachricht schockierte im Juni 2016 Europa, nicht wenige sahen schon das Ende der Europäischen Union nahen. Doch ein Jahr später scheint genau das Gegenteil eingetreten zu sein: EU-kritische Populisten mussten Wahlniederlagen hinnehmen, die Wirtschaft der restlichen EU wächst schneller als die britische, und die Brexit-Verhandlungen laufen für London alles andere als vielversprechend…

…Bemerkenswert ist, wie sich die Grundhaltung zur EU seit 2015 verändert hat. Die Frage, ob die Mitgliedschaft ihres Landes eher Vorteile habe, bejahten vor zwei Jahren nur 28 Prozent – wohl auch beeinflusst von der Migrations- und Flüchtlingskrise, die damals auf ihrem Höhepunkt war. In diesem Jahr sehen dagegen 44 Prozent eher Vorteile durch die EU-Mitgliedschaft, ein Anstieg um satte 16 Prozentpunkte….“

Ja und deshalb ist wohl Deutschland mit Schuld am Brexit, „Refugees welcome“, da war so ziemlich Panik auf der Titanic in GB (2015), trotzdem haben die Briten gewählt, und die denken immer noch, die EU gibt Euch „Rosinenpickern“ nach ?

Siehe :

„Dagegen hat man inzwischen auch in Großbritannien die Stärkung der EU zur Kenntnis genommen – und ist darüber sogar erleichtert. Der britische Brexit-Minister David Davis etwa sagte vor Kurzem, dass die EU spätestens seit dem Wahlsieg des europafreundlichen Emmanuel Macron bei den Präsidentschaftswahlen in Frankreich weniger Angst habe, dass der Brexit Nachahmer finden könnte. Die Gefahr, dass die EU an Großbritannien ein abschreckendes Exempel statuiert, sei dadurch gesunken. „Das Bestrafungs-Bataillon“, sagte Davis der BBC, „ist kleiner geworden.“

The clock is ticking, ein Exit ist ein ausstieg, ohne jedwede Vorteile, immerhin habe ich als GB die EU-Flüchtlingspoltik nicht mehr am Hals, aber : zu welch verrückten Preis ???

Die fahren ihre Wirtschaft mit Vollgas an die Wand. Immerhin wertet man im Gegenzug das GPB ordentlich ab, was (sowieso) gerechtfertigt wäre.

Das „Fehlkonstrukt“ EUR / GPB bei der Parität, wie wäre es dann mit einem neuen Refererdum ?

Wäre sogar schlau aus GB Sicht, da kann man viel leichter das GPB in „harte“ EURs umrechnen ?? Vielleicht gibts extra für die Queen noch eine wunderschöne 2 EUR – Münze, als Willkomensgeschenk ? ;) :D

Das ist mal wieder das typische Brexit-Bashing. Als würde GB ohne den irrsinnigen EU-Beitritt Pleite gehen. Umgekehrt wird ein Schuh draus. Durch den extrem niedrigen Kurs des Britischen Pfunds erobern die derzeit einen Exportmarkt nach dem anderen. Und scheinbar kehrt man dies in der EU schön brav unter den Teppich. Bedenklich sind nur die steigenden Preise in GB, was z. T. auch in den Statistiken der Verbraucherpreise abgebildet wird.

Dafür bauen wir unsere Billiglohnsektoren weiter aus, sponsern weiter schlecht laufende Mitgliedsstaaten, und der verfilzte Haufen der EZB agiert weiterhin mit vollem Tempo. Das ist dann aber alles ok, oder wie?

Die EU in ihrer jetzigen Konstellation gehört aufgelöst.

So schnell wird da nichts aufgelöst. Jüngste Umfragen ergaben, daß die EU Länder seit dem Brexit wieder zusammenrücken, nicht mehr austreten wollen und sogar bereit sind, mehr Kompetenzen nach Brüssel abzugeben. So schauts aus.

Ach Columbo…wer macht denn diese Umfragen. Solange die Südstaaten gefüttert werden ist klarerweise alles supi, da kann man leicht zusammenrücken.Umverteilungsgemeinschaft, ja….Wertegemeinschaft, nein! Jetzt vor den Wahlen brummt die Wirtschaft, nach der Wahl kommt das böse Erwachen. In zwei Monaten gehts uns dann wieder schlecht….für knapp vier Jahre….

Ach Bademeister, der Exit ist kein Thema mehr, das hat auch der Letzte begriffen. „EU-Austritt“ ist zum Unwort geworden. Für eine Partei ist es momentan geradezu existenzbedrohend, davon zu sprechen. Vielleicht wird es in zehn Jahren wieder aktuell, momentan interessiert das niemand.

@Colombo Du vertrittst da die klassische und heißgeliebte Meinung des strammen deutschen Michels. Tatsächlich ist es in Deutschland existenzbedrohend, wenn Parteien gegen die EU und für Austritt wettern (würden). Aber was ist mit dem Rest von Euroland? Süd- und Oststaaten pfeiffen auf die EU und halten so lange still, als sie mit billigem Geld gefüttert werden. Wenn das nicht mehr so sein sollte, und das wird keine 10 Jahre dauern, ist die Kacke rund um Deutschland ordentlich am Dampfen.

Die EU besteht aus vielen gleichberechtigten (?) Mitgliedern, und Mutti kann es halt nur eine geben. Was in Deutschland gerade abgeht bezeichnen bereits viele Kritiker als DDR 2.0., demokratisch untermauerte perfide Überwachung der Bürger und ihren Vermögen. Ja, die Wirtschaft brummt in deutschen Landen, fast ausschließlich finanziert durch billiges Geld geht’s den Unternehmen nach (eben auch billigen) Zahlen so gut wie niemals zuvor. Den Bürgern auch?

Momentan besteht die Gefahr, dass uns der immer stärker werdende Euro, verursacht durch jahrzehntelange Misswirtschaft in Amiland und gezündet durch einen senilen blonden Sonnenkönig, um die Ohren fliegt.

Es sind die Wahlen, die alles gerade soo schön machen…und sonst nix.