Die Bankenkrise vor allem in den USA kommt nicht wirklich zur Ruhe. Schuld sind im Hintergrund die hohen Geldabflüsse der Einleger von ihren Bankkonten. In dem Umfang, wie die Einleger Geld abziehen, muss die Liquiditätslücke logischerweise aus anderen Quellen geschlossen werden, wenn Banken nicht pleite gehen sollen wie zum Beispiel die Silicon Valley Bank. Sie hat übrigens nach Zwangsübernahme durch die Einlagensicherung heute Nacht endlich einen neuen Käufer gefunden, der sozusagen die Reste verwertet.

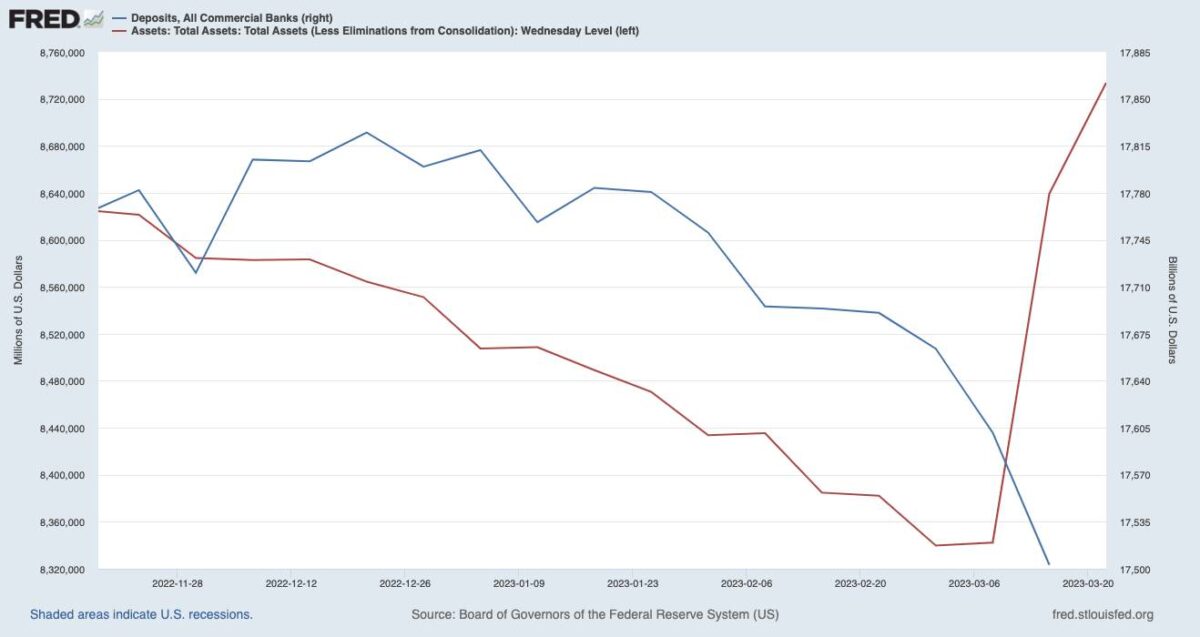

Bankenkrise im Chart: Einlagen bei Banken vs Fed-Bilanz

Die Bankenkrise kann man auch in Charts grafisch darstellen. Hier zeigen wir verschiedene Geldströme im US-Finanzsystem. In der folgenden Grafik sehen wir von November 2022 bis März 2023 als rote Linie die gesamte Bilanz der US-Notenbank Federal Reserve. Sie sank monatelang im Zuge der Straffung der Geldpolitik. Es wurde also netto Geld aus dem Finanzsystem entzogen. Aber durch die Bankenkrise musste die Federal Reserve den Banken schnell mehr Liquidität zur Verfügung stellen. Dadurch wuchs die Fed-Bilanz wieder sprunghaft an. In der Woche bis zum 15. März wuchs sie um 297 Milliarden Dollar. Und in der letzten Woche bis zum 22. März wuchs sie um weitere 94 Milliarden Dollar auf nun 8,734 Billionen Dollar. Im Vergleich dazu sehen wir als blaue Linie den Absturz der Bankeinlagen der Amerikaner. Sie zogen im Zuge der Zinswende immer mehr Geld ab. In der Woche bis zum 8. März war es ein Abzug von 62 Milliarden Dollar, und in der letzten veröffentlichten Woche bis zum 15. März waren es erneut saftige 98 Milliarden Dollar Cash-Abfluss von den Banken auf zuletzt 17,503 Billionen Dollar.

Man sieht die negative Korrelation. Je mehr die Amerikaner Gelder abziehen – zuletzt vor allem aus Angst vor Bankpleiten – desto mehr muss die Federal Reserve ins Systems pumpen, um die Banken zu stützen. Übrigens: Laut Bloomberg ist der jüngste Rückgang bei den Bankeinlagen ausschließlich auf einen Einbruch bei kleineren US-Banken zurückzuführen. So viel zum Thema „Die Bankenkrise“ ist vorbei. Sie ist offensichtlich noch nicht vorbei. Sie läuft weiter, nur muss aktuell noch keine weitere Bank gerettet werden. Deswegen taucht das Thema in den Medien aktuell nicht so offensiv auf wie noch in den Wochen zuvor.

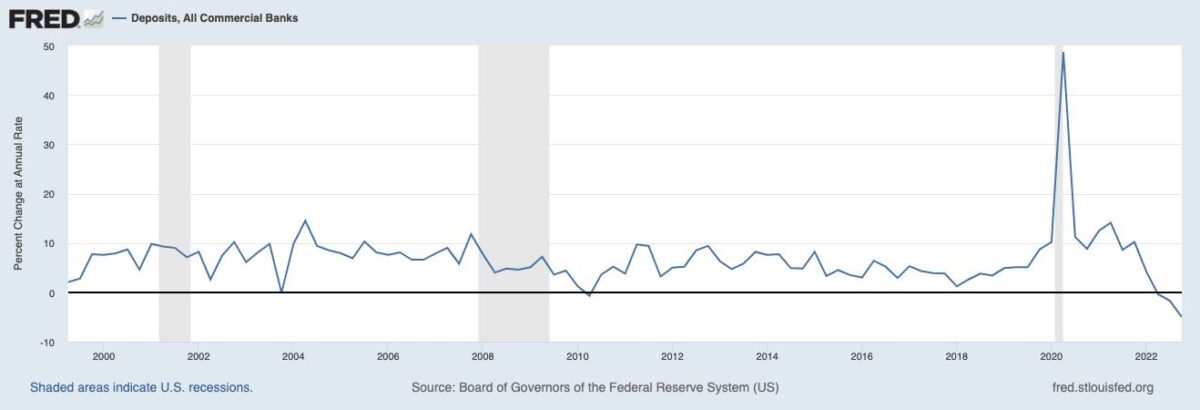

Historischer Absturz der Bankeinlagen in den USA

Wie gesagt: Die sinkenden Bankeinlagen in den USA laufen nicht erst seit Ausbruch der Bankenkrise vor drei Wochen. Es ist eine Bewegung, die durch die historische Zinswende der letzten zwölf Monate ausgelöst wurde. In der folgenden Grafik sehen wir seit 1999, wie sich die Bankeinlagen in den USA prozentual verändert haben im Vorjahresvergleich. Wir sehen: Während Corona, wo die Menschen kein Geld ausgaben und massiv sparen konnten, sprang die Zuwachsrate nach oben auf +48,7 % im Jahresvergleich. Normale Zuwachsraten im langfristigen Vergleich liegen aber um die 5 %. Dann aber sehen wir ab Anfang 2022 die sehr schnell steigenden Zinsen bei der Federal Reserve. Seitdem sank das Wachstum der Bankeinlagen erst auf 0, und zum letzten Quartal 2022 sahen wir eine Schrumpfung der Bankeinlagen von -5 %. Ein Auslöser für die Bankenkrise ist also das monatelange Abschmelzen der Bankeinlagen.

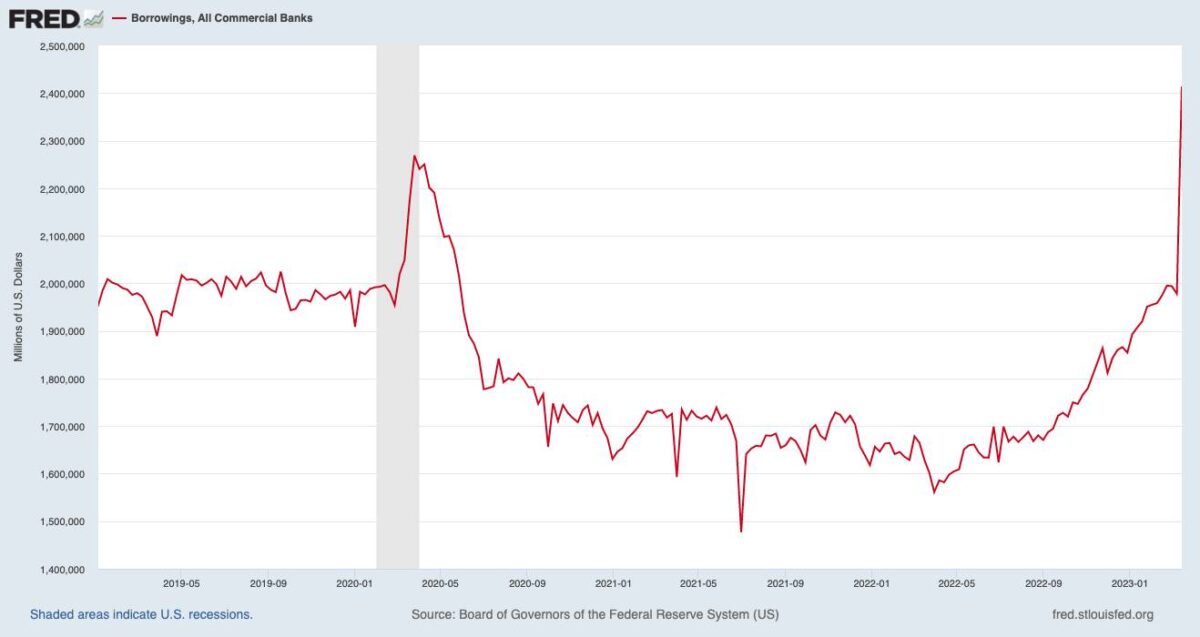

Banken liehen sich in der letzten Woche 475 Milliarden Dollar

Im Zuge der Bankenkrise haben sich die US-Banken in der Woche bis zum 15. März 475 Milliarden Dollar geliehen, so zeigen es aktuelle Fed-Daten. Davon entfielen 250 Milliarden Dollar auf kleine Banken.

Kommentare

Der Investor Jeroen Blokland schreibt aktuell: „Berücksichtigt man alle Programme, so hat die Federal Reserve letzte Woche fast weitere 100 Milliarden Dollar an Liquidität zugeführt. Die Inanspruchnahme von 60 Milliarden Dollar (maximal) durch eine Zentralbank außerhalb der großen 5 Banken, die direkte USD-Swap-Linien haben, wirft Fragen auf. Zumal der Zinssatz 5 % beträgt.“

If all programs are considered, the #FederalReserve added nearly another USD 100 billion in #liquidity last week.

The USD 60 billion (max) drawdown by a #centralbank outside the major 5, which have direct #USD swap lines, raises questions. Especially since the rate is 5%. pic.twitter.com/z82zzfIcrV

— jeroen blokland (@jsblokland) March 27, 2023

Holger Zschaepitz von der WELT schreibt aktuell: „Diese Grafik verdeutlicht, dass nur eine Zinssenkung den Stress im Bankensystem lindern kann. Die Einlagen im Bankensektor sind um ca. 600 Milliarden Dollar zurückgegangen, seit die Fed die Zinsen (ab Anfang 2022) angehoben hat; dies ist der größte Einlagenabfluss im Bankensektor, der je verzeichnet wurde.“

This chart highlights that only an interest rate cut can alleviate the stress in the banking system. Deposits in the banking sector have declined by ~$600bn since Fed began to raise interest rates, the biggest banking sector deposit outflow on record. https://t.co/WPOv5Kyrps pic.twitter.com/drqDAtQLsr

— Holger Zschaepitz (@Schuldensuehner) March 26, 2023

Grafiken: St. Louis Fed

Kommentare lesen und schreiben, hier klicken

Interessante Entwicklung. Das passt so gar nicht zur offiziellen Erzählung von vereinzelter Misswirtschaft bei den bisher angeschlagenen Banken.

Die FED braucht aber eine größere Legitimierung wenn sie den vorgeblich eingeschlagenen Pfad der Inflationsbekämpfung auch offiziell mit Zinssenkungen verlassen möchte. Ansonsten würde ihre verbliebene Glaubwürdigkeit massiv leiden. Daher fürchte ich, daß erst noch mehr kaputt gehen muss bevor Sie auch offiziell umschwenkt.