Gibt es erste Anzeichen dafür, dass die US-Konjunktur ihren Hochpunkt überschritten hat? Sicherlich werden die Unternehmensergebnisse für das zweite Quartal 2021 gewaltige Anstiege bringen. Gegenüber dem Jahr 2020, in dem sich die US-Wirtschaft Lockdown-bedingt erst aus dem Tief herausarbeiten musste. Doch die Frühindikatoren zeigen für die Zeit danach Anschwächung, so wie der Chicago Purchasing Manager Index für den Monat Juni.

US-Konjunktur: Der PMI Manufacturing für Chicago fällt im Juni stark

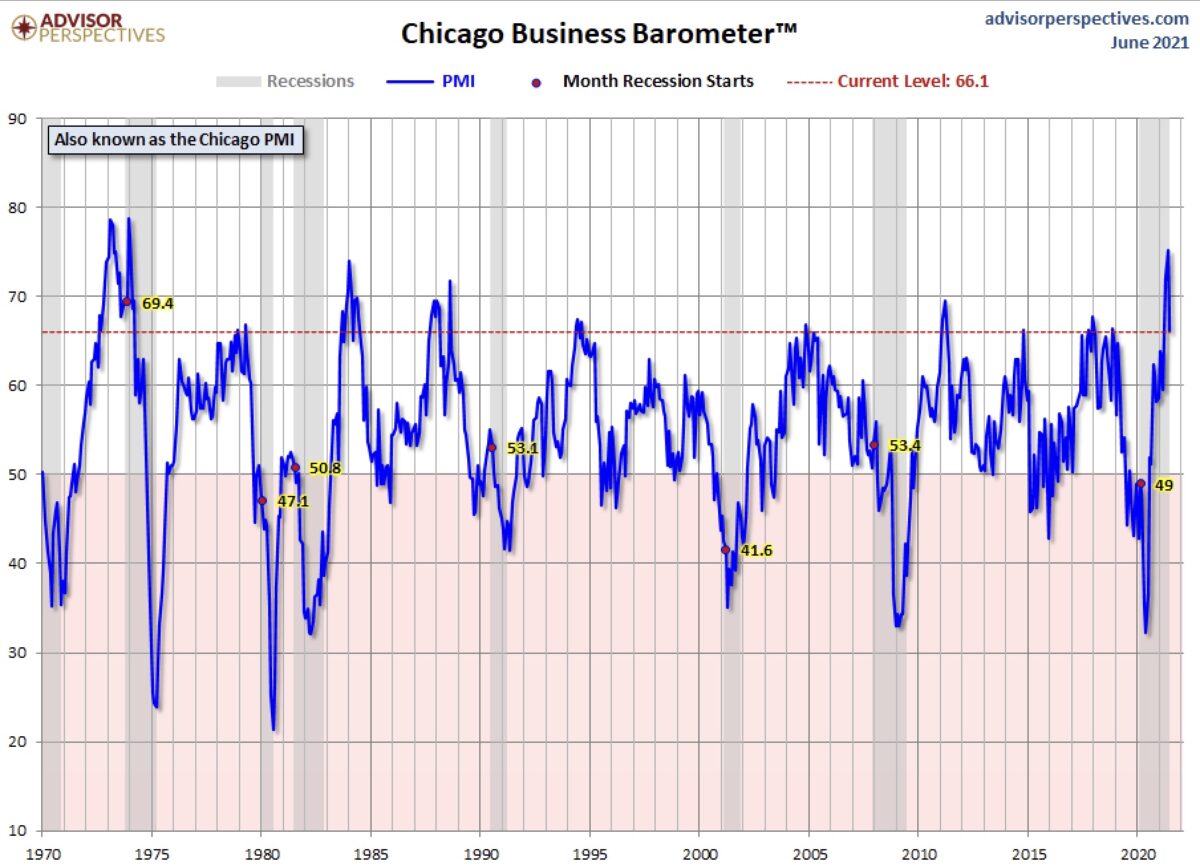

Obwohl es sich bei dem Chicago Business Barometer für das Verarbeitende Gewerbe nur um einen regionalen Index handelt, ist er für viele Ökonomen ein valider Indikator für den Einkaufsmanagerindex für die gesamte US-Konjunktur. Während für den nationalen ISM Manufacturing Index erst die Mai-Daten vorliegen, wurden gestern die Junid-Daten für Chicago veröffentlich. Und diese fielen ziemlich stark von 75,2 Punkten im Mai auf 66,1 im Juni. Wie aus der Pressemitteilung hervorgeht, fällt dieser auf ein Viermonatstief. Der Index war zu Jahresbeginn bis zum zweiten Quartal um 7,9 Punkte auf 71,1, gestiegen, was bereits den höchsten Quartalswert seit dem vierten Quartal 1973 darstellte. Jetzt der deutliche Rückgang, bei dem vor allem der Auftragsbestand den stärksten Rückgang aufwies, während die Lieferantenlieferungen den einzigen Zuwachs verzeichneten.

Im Übrigen lag der ISM PMI Manufacturing im Mai bei 61,2 Punkten, sein Hoch hatte dieser Frühindikatoren auch bereits im März bei 64,7 Punkten erreicht.

Hier der langfristige Chart, der den extremen Anstieg im Frühjahr aufzeigt:

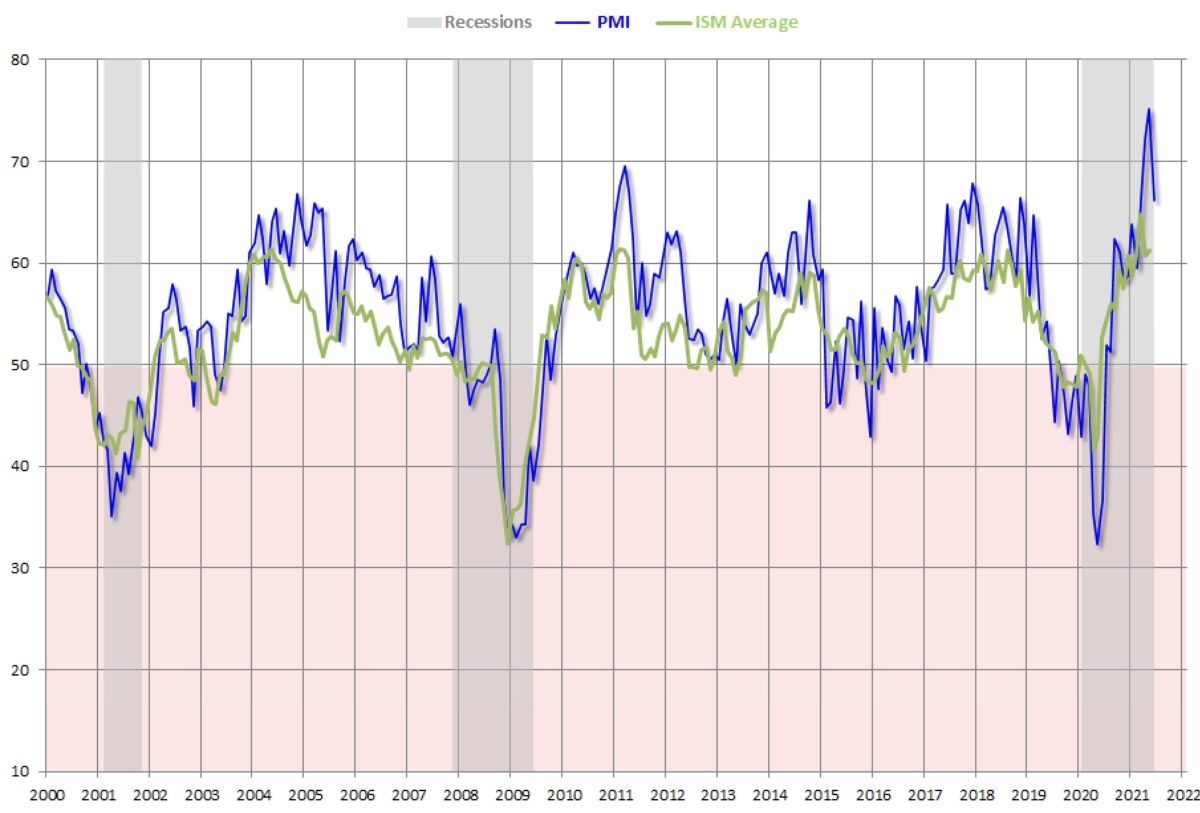

Betrachtet man in einem Chartvergleich den nationalen PMI für das Verarbeitende Gewerbe, so sieht man nicht so starke Amplituden, aber ansonsten einen ziemlichen Gleichlauf. Die letzen Daten für den ISM stammen aus dem Monat Mai. Mal sehen, was die heutigen Daten für den ISM bringen werden.

Fazit

Wieder einmal ein Signal dafür, dass die US-Konjunktur im Jahr 2021 als Ganzes nicht so durch die Decke schießen könnte. Die Einkaufsmanagerindizes zeigen es an – ebenso der Anleihemarkt, bei dem die Rendite der 10-jährigen US-Treasury gestern bereits wieder auf 1,468 Prozent gefallen ist. Obwohl die Anhänger der „Not Transitory“-Sichtweise für die Inflation bei jeder aktuellen Zahl ihre Überzeugung kundtun, ein weiteres Mal meine Wahrnehmung: Die Märkte bewerten die Zukunft, bereits das Jahr 2022, die Rohstoffpreise an den Terminmärkten zeigen zum Teil Backwardation an.

Dass die aktuell sehr hohen Containerpreise zu dieser Zeit dann schon wieder in anderen Kategorien stehen, ist sehr wahrscheinlich. Wie auch der Chef der fünftgrößten Reederei der Welt, Hapaq-Loyd, Habben Jansen, schon in einem Interview geäußert hat.

Aber für eine Beurteilung dieser hoch komplexen Gemengelage ist es immer noch zu früh, es bleibt nur der Blick auf die Frühanzeiger, mit Daten aus dem letzten Quartal oder in der Gegenwart wird man der derzeitigen Ausnahme-Siituation nicht gerecht werden.

Zum Beispiel, wenn man die Energiekostensteigerungen zu 2020 heranzieht, als sich die Mobilität der Menschen minimalisiert hatte, mit Abermillionen Arbeitnehmern im Homeoffice oder in Kurzarbeit, als die Lufthansa 700 ihrer 766 Verkehrsflugzeuge „gegroundet“ hatte, um nur ein paar Argumente aufzuzählen.

Der Schlüssel dürfte die Lohnentwicklung sein, in Deutschland mit ihren geschwächten Gewerkschaften und im „Hire and Fire“-Amerika.

Kommentare lesen und schreiben, hier klicken