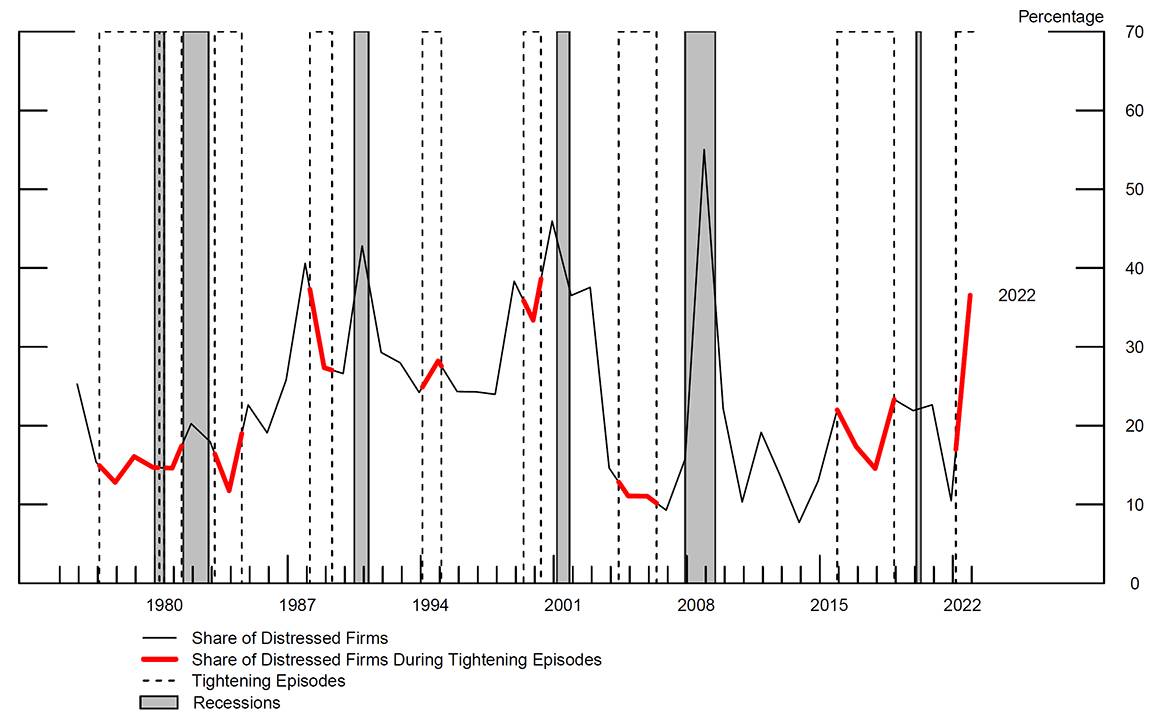

Die US-Notenbank Federal Reserve hat sich in einer Analyse mit der Frage beschäftigt, ob die Notlage von Unternehmen in der jüngsten geldpolitischen Straffungsphase zugenommen hat, welche seit etwas mehr als einem Jahr in den USA läuft (Zinserhöhungen und Abbau der Bilanz). Dazu schreibt die Federal Reserve: „Der geldpolitische Kurs in den USA wurde ab März 2022 deutlich gestrafft. Gleichzeitig hat der Anteil der Unternehmen außerhalb des Finanzsektors, die sich in einer finanziellen Notlage befinden, ein Niveau erreicht, das höher ist als in den meisten früheren Straffungsphasen seit den 1970er Jahren“. Dazu schaue man auf die Grafik und den jüngsten rot markierten Anstieg.

Federal Reserve über Folgen von vielen Unternehmen in finanzieller Notlage

Welche Folgen hat ein hoher Anteil von Unternehmen, die kurz vor der Zahlungsunfähigkeit stehen, für die Transmission der Geldpolitik der Federal Reserve? Unternehmensinvestitionen und Beschäftigung reagieren laut der Analyse stark auf eine kontraktive Geldpolitik, wenn sich Unternehmen in Schwierigkeiten befinden. Im Gegensatz dazu reagieren Investitionen und Beschäftigung bei Unternehmen, die sich nicht in Schwierigkeiten befinden, oder nach Schocks zur Lockerung der Geldpolitik nur schwach.

Die Ergebnisse der Analyse der Federal Reserve deuten darauf hin, dass im gegenwärtigen Umfeld, das durch einen hohen Anteil von Unternehmen in Schwierigkeiten gekennzeichnet ist, ein restriktiver geldpolitischer Kurs zu einer deutlichen Verlangsamung der Investitionen und der Beschäftigung auf kurze Sicht beitragen kann. Darüber hinaus deuten die Ergebnisse darauf hin, dass finanzielle Faktoren eine Erklärung für die stilisierte Tatsache in der Literatur sind, dass Schocks, die zu einer Verschärfung der Geldpolitik führen, sich tendenziell stärker auf die Gesamtausgaben und die Beschäftigung auswirken als Schocks, die zu einer Lockerung führen.

Warum könnte die Notlage von Unternehmen für die großen Auswirkungen geldpolitischer Straffungen verantwortlich sein? „Unsere Hypothese ist, dass sich nach einer geldpolitischen Straffung der Zugang zu externer Finanzierung für Unternehmen, die sich in einer Notlage befinden, stärker verschlechtert als für gesunde Unternehmen, während sich nach einer geldpolitischen Lockerung die externen Finanzierungsbedingungen für die beiden Gruppen von Unternehmen nicht so stark verändern, dass sie unterschiedlich reagieren“, so die Aussage der Federal Reserve. Infolgedessen sei es wahrscheinlicher, dass Investitionen und Beschäftigung bei notleidenden Unternehmen nach einer Verschärfung der Geldpolitik zurückgehen als bei gesunden Unternehmen, während die Reaktion auf eine Lockerung der Geldpolitik bei beiden Gruppen von Unternehmen ähnlich schwach ausfällt. Eine logische Folge dieses Mechanismus ist, dass die Kreditaufnahme bei notleidenden Unternehmen nach Verschärfungsschocks deutlich stärker zurückgeht als bei gesunden Unternehmen, und dass die Kreditaufnahme bei beiden Unternehmenstypen nicht signifikant auf expansive Schocks reagiert.

Empirische Strategie und Daten

Die Stichprobe der Federal Reserve besteht aus US-amerikanischen Nicht-Finanzunternehmen, die zwischen 1990 und 2022 vierteljährlich von Compustat erfasst werden. Für diese Unternehmen verwendete man den Abstand zum Ausfall, um die Wahrscheinlichkeit eines Firmenausfalls über den kurzfristigen Horizont zu messen. Wie Farre-Mensa und Ljungqvist (2016) gezeigt haben, sei der Abstand zum Ausfall anderen gängigen Näherungswerten für die Kreditfähigkeit von Unternehmen überlegen.

Bei der Konstruktion von geldpolitischen Schocks schließlich folgt die Federal Reserve Miranda-Agrippino und Ricco. Diese Autoren folgen einer etablierten Literatur, die hochfrequente Finanzmarktüberraschungen um wichtige geldpolitische Ankündigungen herum verwendet, um unerwartete Veränderungen in der Politik zu identifizieren. Darüber hinaus unterscheiden sie exogene geldpolitische Schocks von Schocks aufgrund neuer Informationen der Federal Reserve über den Zustand der Wirtschaft. Diese geldpolitischen Schocks seien daher orthogonal zu den Investitionsmöglichkeiten der Unternehmen. Für die Analyse aggregierte man die Schocks mit vierteljährlicher Frequenz und unterteilt die Schocks in Straffungsschocks (positive Überraschungen) und Lockerungsschocks (negative Überraschungen). Der Einfachheit halber kehrte man das Vorzeichen der Lockerungsschocks von negativ zu positiv um, so dass alle Schocks positive Werte haben.

Ergebnisse

Die Analyse zeigt laut Aussage der Federal Reserve, dass Schocks einer geldpolitischen Straffung stärkere Auswirkungen auf Investitionen und Beschäftigung haben als Schocks einer Lockerung. Ein überraschender Anstieg der Zinssätze um eine Standardabweichung ist mit einem kumulativen Rückgang der Investitionen um 2,8 Prozent des ursprünglichen Kapitalstocks nach zwei Jahren und einem durchschnittlichen Rückgang der Beschäftigung um 1,2 Prozent verbunden.

Schlussfolgerungen

Erstens hängt die Stärke der geldpolitischen Transmission von der Gesamtverteilung der finanziellen Notlage von Unternehmen ab. Zweitens ist die finanzielle Notlage ein wichtiger Faktor, um zu erklären, warum Investitionen und Beschäftigung nach Schocks der Straffung stärker reagieren als nach Schocks der Lockerung, so die Federal Reserve. Deuten die Ergebnisse darauf hin, dass die seit 2022 durchgeführte geldpolitische Straffung angesichts des hohen Anteils von Unternehmen, die sich derzeit in Schwierigkeiten befinden, im Vergleich zu früheren Straffungszyklen erhebliche Auswirkungen auf Investitionen und Beschäftigung haben könnte? Die Beantwortung dieser Frage sei zwar schwierig, doch würden „Back of the Envelope“-Berechnungen darauf hindeuten, dass die Auswirkungen groß sein könnten.

Zunächst einmal machen die Gesamtinvestitionen in der Stichprobe von börsennotierten Unternehmen etwa 60 Prozent der gesamten US-Investitionen aus, und die Gesamtinvestitionen sind eine der Komponenten des BIP, die am stärksten auf monetäre Schocks reagieren. Es gebe auch Hinweise, dass die Beschäftigung in Compustat-Firmen etwa ein Drittel der gesamten nichtstaatlichen Beschäftigung in den USA ausmacht. Da der Anteil von Unternehmen in Notlage derzeit bei rund 37 Prozent liegt, deuten die Schätzungen der Federal Reserve darauf hin, dass die jüngste Straffung der Geldpolitik wahrscheinlich Auswirkungen auf Investitionen, Beschäftigung und Gesamtaktivität hat, die stärker sind als in den meisten Straffungsepisoden seit Ende der 1970er Jahre. Die Auswirkungen erreichen ihren Höhepunkt etwa 1 oder 2 Jahre nach dem Schock, was darauf hindeutet, dass diese Auswirkungen in den Jahren 2023 und 2024 am stärksten spürbar sein könnten.

Kommentar

FMW: Es sind natürlich ziemlich staubtrockene Aussagen, aber so ist das nun mal bei Analysen von Zentralbanken. Aber interessant ist wohl vor allem der letzte Satz, den wir fett markiert haben. Die Auswirkungen von Zinserhöhungen und Bilanzreduzierung werden in 2023 UND in 2024 am stärksten spürbar sein. Wird es also einen konjunkturellen Abschwung in den USA geben, der sich im nächsten Jahr noch verstärkt? Schließlich ist es eine verständliche Annahme, dass kräftige Zinserhöhungen erst mit Verzögerungszünder wirken, von zum Beispiel 12 Monaten. Wenn also jetzt noch weiter an der Zinsschraube gedreht wird, wirkt dies noch im Sommer 2024.

Kommentare lesen und schreiben, hier klicken