FMW-Redaktion

Volkswagen steigt. Heute Nachmittag und wohl auch morgen wird es in der Aktie weiterhin extrem spannend bleiben. Heute ende eine Frist, die ein US-Bezirksgericht in San Francisco Volkswagen wie auch US-Behörden gesetzt hatte für eine Einigung im Abgasskandal. Es gibt es eine 9stündige Zeitverschiebung, von daher haben wir dort jetzt noch früh am Morgen – die Verkündung eines Deals kann also in Kürze oder auch am weiteren Abend deutscher Zeit erfolgen. Hat man sich geeinigt auf eine Strafzahlung? Und kommt noch der Rückkauf von 600.000 Autos durch Volkswagen hinzu, wie man gerüchteweise hört? Oder kommt es zur Abfindung von 5.000 Dollar pro Autobesitzer, wie es auch Beobachter erfahren haben wollen?

Entscheidend ist wohl gar nicht, wie viele Autos Volkswagen zurückkauft oder wie hoch genau eine Strafzahlung an die US-Umweltbehörde EPA ausfällt. Die Börsianer dürfte viel mehr die Rechtssicherheit interessieren. Gibt es einen Deal, nach dem Volkswagen sagen kann „Ja, hier wurde jetzt ein Schlussstrich gezogen, wir wissen genau woran wir sind, und können ab sofort in die Zukunft gucken?“ Diese Aussage wäre wohl für die Börse mehr als sexy. Endlich durchschnaufen, endlich Sicherheit, wie viel Cash für Strafzahlungen verwendet werden muss – Planungssicherheit könnte einkehren in Wolfsburg!

Noch ist überhaupt nicht klar, ob die wohl heute verkündete Einigung z.B. nur eine Rückkaufverkündung + Strafzahlung an die EPA umfasst, oder ob auch Ermittlungen des US-Justizministeriums im Zuge so einer Vereinbarung eingestellt werden. Und dann wären da ja noch die Klagen von Privatpersonen gegen Volkswagen in den USA. Wie wird sich die heute wohl verkündete Einigung darauf auswirken?

Und wie wird die Börse darauf reagieren? Wie gesagt, 9 Stunden Zeitverschiebung. Möglich, dass wir heute nach 17 Uhr deutscher Zeit erst eine Verkündung des Richters Charles Bryer erfahren, wie eine Einigung genau aussieht. Dann haben wir alle genug Zeit in Ruhe zu analysieren, und morgen geht´s dann richtig zur Sache bei der Volkswagen-Aktie. Achtung: Alles was aktuell an Infos kursiert, der Rückkauf von 600.000 Autos, die als Gerücht von „informierten Quellen“ im Umlauf befindliche Summe von 10 Milliarden Dollar usw, all das sind bisher unbestätigte Gerüchte von Personen, die angeblich in den Verhandlungen involviert waren.

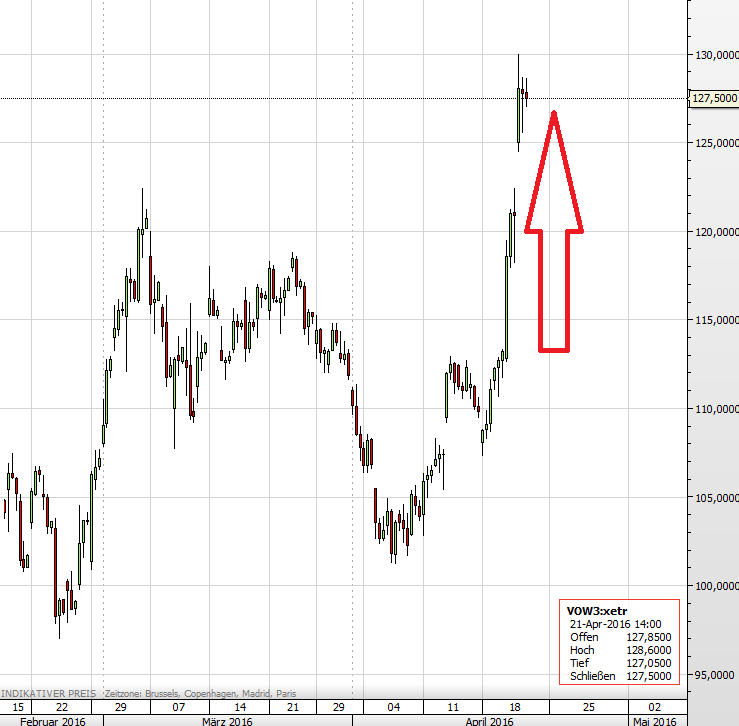

Genaues erfahren wir alle erst wohl heute Nachmittag oder am Abend. Was läuft im Augenblick in der Volkswagen-Aktie? Ein altbekanntes Spiel mit den Namen „buy the Rumor, sell the fact“ (Kaufe das Gerücht, verkaufe die Fakten). Seit gestern früh begann ein kräftiger Euphorie-Schub von 112,85 Euro auf heute bis zu 130 Euro in der Spitze – nicht schlecht, mal eben +15% in nicht mal zwei Börsentagen, bei so einem Schwergewicht wie Volkswagen. Eine Enttäuschung könnte zu einem ebenso derben Einbruch führen. Wie gesagt: Wichtiger als die zu verkündenden Zahlen an sich dürfte für die Börse ein, dass überhaupt Rechtssicherheit geschaffen wird. Dann könnte der Anstieg auch kräftig weitergehen.

Folgt nach einer enormen Euphorie (Pfeil) eine Enttäuschung?

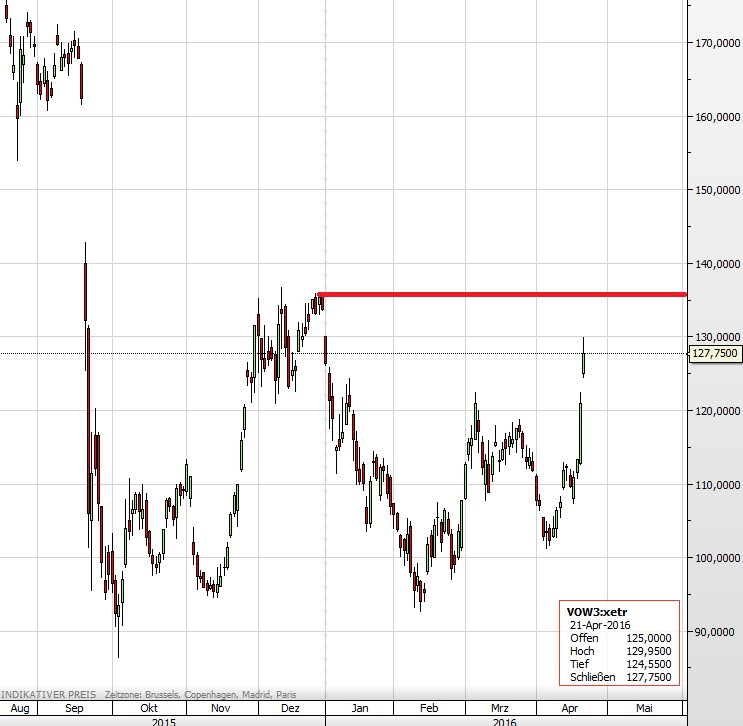

Volkswagen seit September. Der Widerstand bei 135 Euro müsste bei weiter steigenden Kursen nach oben überlaufen werden.

Kommentare lesen und schreiben, hier klicken