Grundsätzlich ist es kein Geheimnis. Durch Kurzarbeit, Arbeitslosigkeit und Zukunftsängste geht der Konsum bei vielen Menschen in der Coronakrise deutlich zurück. Und je weniger Konsum, desto schlechter geht es den Betrieben, die Konsumprodukte zur Verfügung stellen. Schaut man dieser Tage auf zahlreiche Aussagen von Politik und Ökonomen, dann läuft die Konjunkturerholung derzeit auf Hochtouren, und wir haben die Lücke zur Vor-Corona-Zeit fast schon wieder geschlossen. Aber wer sich die Innenstädte, Restaurants, Einzelhandel, Reisebüros, Fluggesellschaften uvm anschaut, kann an so eine glatte, wunderschöne Erholung nicht so recht glauben. Ganz abgesehen von dem Heer der Solo-Selbständigen, die quasi unbemerkt von der breiten Öffentlichkeit in ein Desaster schlittern, und direkt bei Hartz4 landen, ohne Sonderhilfen.

Der Anbieter Creditreform (Deutschlands führender Anbieter von Wirtschaftsinformationen und Lösungen zum Forderungsmanagement) hat heute eine repräsentative Umfrage veröffentlicht, die sich vor allem dem Konsum der Gering- und Normalverdiener in der Coronakrise widmet. Ende August mussten demnach hochgerechnet rund 15,5 Millionen Haushalte in Deutschland auf einen Teil ihres Haushaltseinkommens verzichten. Auffällig sei, dass es besonders die Gering- und Normalverdiener betreffe, die ein dünneres Finanzpolster hätten als Gutverdiener. So fehlten laut der Umfrage rund drei Viertel der Befragten bis zu 30 Prozent ihres regulären Einkommens.

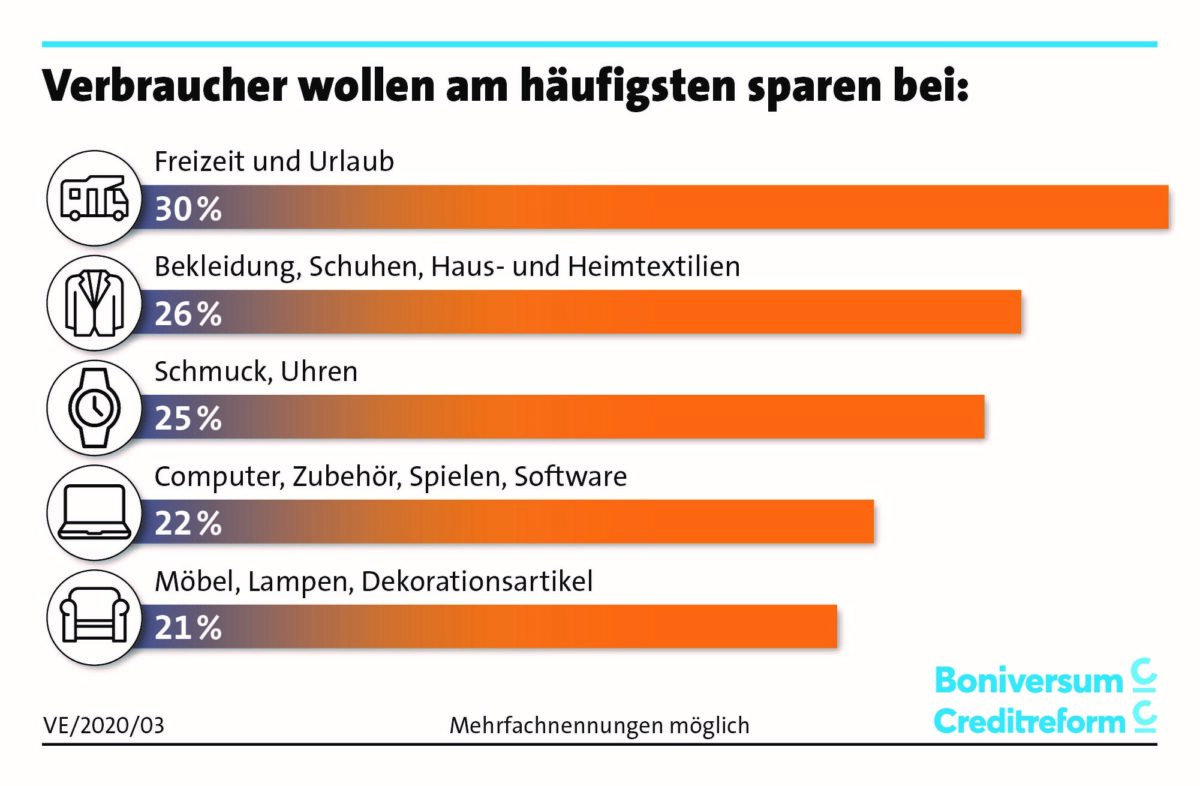

Verhalten beim Konsum geändert

So haben die Menschen lauf Creditreform ihr Verhalten beim Konsum bereits geändert. So gaben 55 Prozent der Befragten Ende August an, krisenbedingt weniger Geld für den Konsum und die Lebenshaltung auszugeben. Das entspricht rund 22,7 Millionen Haushalten. Fast jeder Dritte sei sich unsicher, ob das Geld in den kommenden zwölf Monaten reicht, um alle finanziellen Verpflichtungen wie Miete und Nebenkosten, Kredite oder Versicherungsbeiträge bezahlen zu können. Gut jeder Zehnte gab sogar an, die Ratenzahlungen für Konsum-, Immobilien- oder Kfz-Kredite gestundet zu haben.

In Notzeiten schauen die Menschen laut aktueller Aussage von Creditreform strenger auf ihr Geld und verzichten eher auf unnötigen Konsum. Die Menschen würden den Rotstift demnach zuerst bei Urlaub, Bekleidung oder Schmuck ansetzen. Bei Medikamenten, der Altersvorsorge oder ihren Haustieren seien sie hingegen kaum zu Abstrichen bereit. Diese Ausgabenvorsicht helfe derzeit noch, die finanzielle Situation der Haushalte zu stabilisieren. Aber sollten die Menschen langfristig auf Teile ihres Einkommens verzichten müssen, rechne man mit einem starken Anstieg der überschuldeten Verbraucher. Besonders brisant würden die kommenden Wochen, da die von der Bundesregierung beschlossene Aussetzung der Insolvenzantragspflicht für zahlungsunfähige Unternehmen im Oktober wieder aufgehoben sei. Die Folge wären nicht nur steigende Insolvenzzahlen bei den Unternehmen, sondern auch ein Anstieg der Arbeitslosigkeit, so Creditreform.

Kommentare lesen und schreiben, hier klicken

Hinzu kommt noch die „Staatswirtschaft“ (einer ihrer Beiträge). DS wird jja schneller lustig als wir glaub(t)en.

Pingback: Aktuelles vom 29.09.2020 | das-bewegt-die-welt.de

Mein Einkommen hat sich von 1400 auf 400 € verkürzt.

Man wird zum Lebenskünstler und dankt der Bank für den Dispo.