Die Märkte stehen zweifelsohne vor einem harten Herbst, die „hawkische“ Rede von Jerome Powell hat die Hoffnung auf ein baldiges Ende der monetären Wende zertrümmert: Die US-Notenbank Fed muss handeln, da die Märkte den Effekt ihrer Zins-Politik durch eine Lockerung der Financial Conditions geradezu konterkariert hatten.

Dabei kann die Inflation gar nicht so schnell sinken wie gewünscht und die Aussicht auf hohe Raten im Jahr 2023 würde viele Konsumenten zu vorgezogenen Käufen animieren: die Inflation in den Köpfen, der große psychologische Faktor. Die Zinsen werden höchstwahrscheinlich noch bis zum Jahresende weiter angehoben, aber ob diese dann über längere Zeit oben bleiben können? Sollte dies möglich sein, bei den schnellsten Zinsanhebungen in der jüngeren Geschichte? Ein Zins-Erhöhungszyklus der US-Notenbank, der in schöner Regelmäßigkeit in eine Rezession geführt hatte, allerdings mit zeitlichem Verzug, denn Zinsen brauchen Zeit, um sich ins System hineinzufressen – sechs bis neun Monate. Die ersten Bremsspuren in der Wirtschaft sind bereits erkennbar, obwohl die ersten größeren Zins-Schritte erst vor wenigen Monaten durchgeführt worden sind. Wohin werden Zinsen von dreieinhalb bis vier Prozent führen, in einem Land mit über 92 Billionen Gesamtschulden?

Zins-Keule der Fed: Vermögensverluste am Aktien- und Rentenmarkt und bei Immobilien

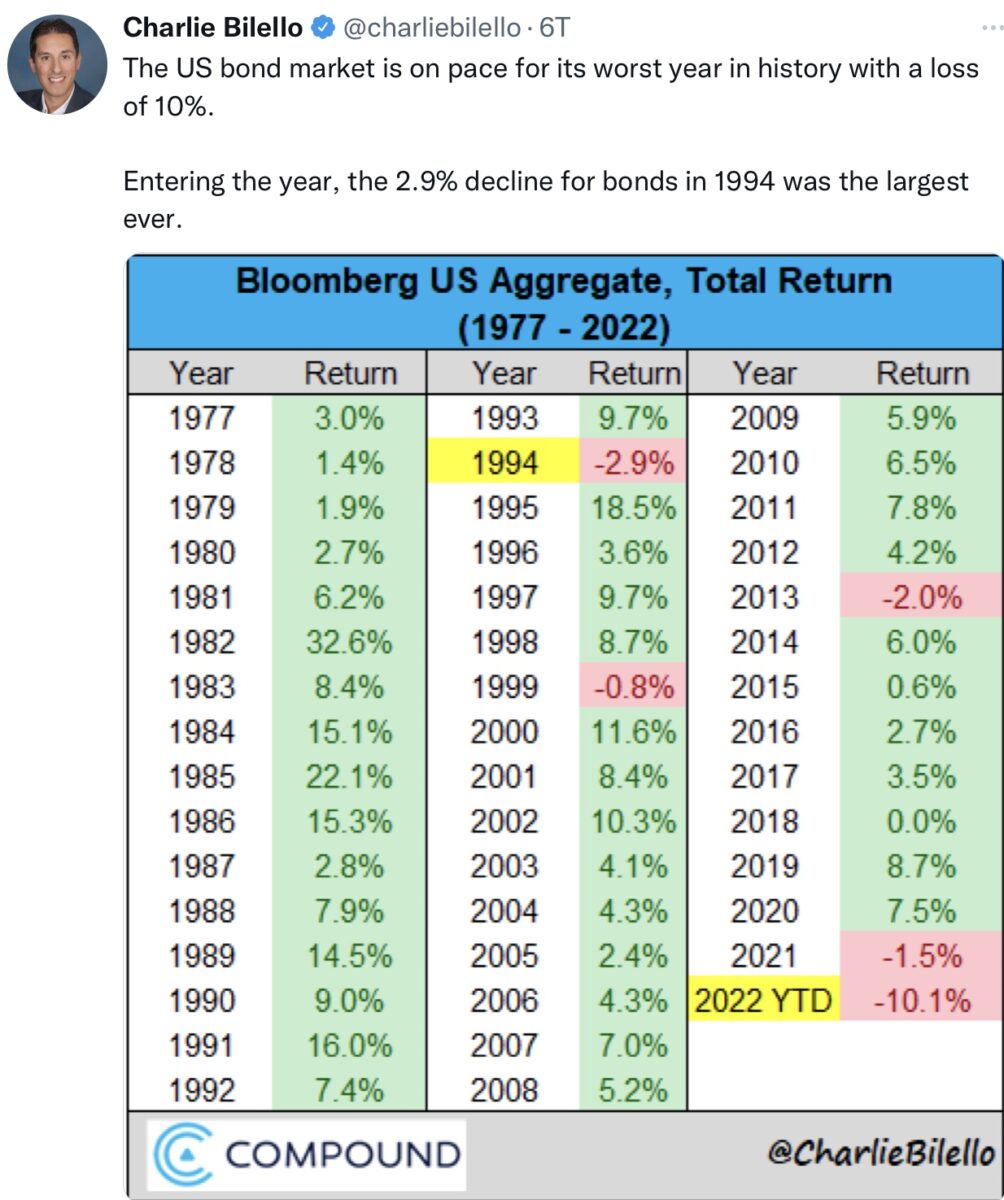

Das Vermögen der Amerikaner, welches mit über 130 Billionen Dollar bei der letzten Schätzung des Global Wealth Reports, ein Drittel des Weltvermögens darstellt, fußt natürlich sehr stark an dem Eigentum an Aktien, Anleihen und Immobilien. Am etwa 50 Billionen Dollar schweren Russell 5000 (der Gesamtheit aller US-Aktien) gehört der überwiegende Teil den Amerikanern – aber bei einem Bärenmarkt von über 20 Prozent geht es schon in Richtung 10 Billionen Dollar an Vermögensverlust. In selten erlebter Art und Weise hat auch der Anleihemarkt, parallel zum Aktienmarkt korrigiert und liegt 2022 bisher etwa 10 Prozent im Minus.

Derartiges hat es auch in Zeiten von Paul Volcker nicht gegeben.

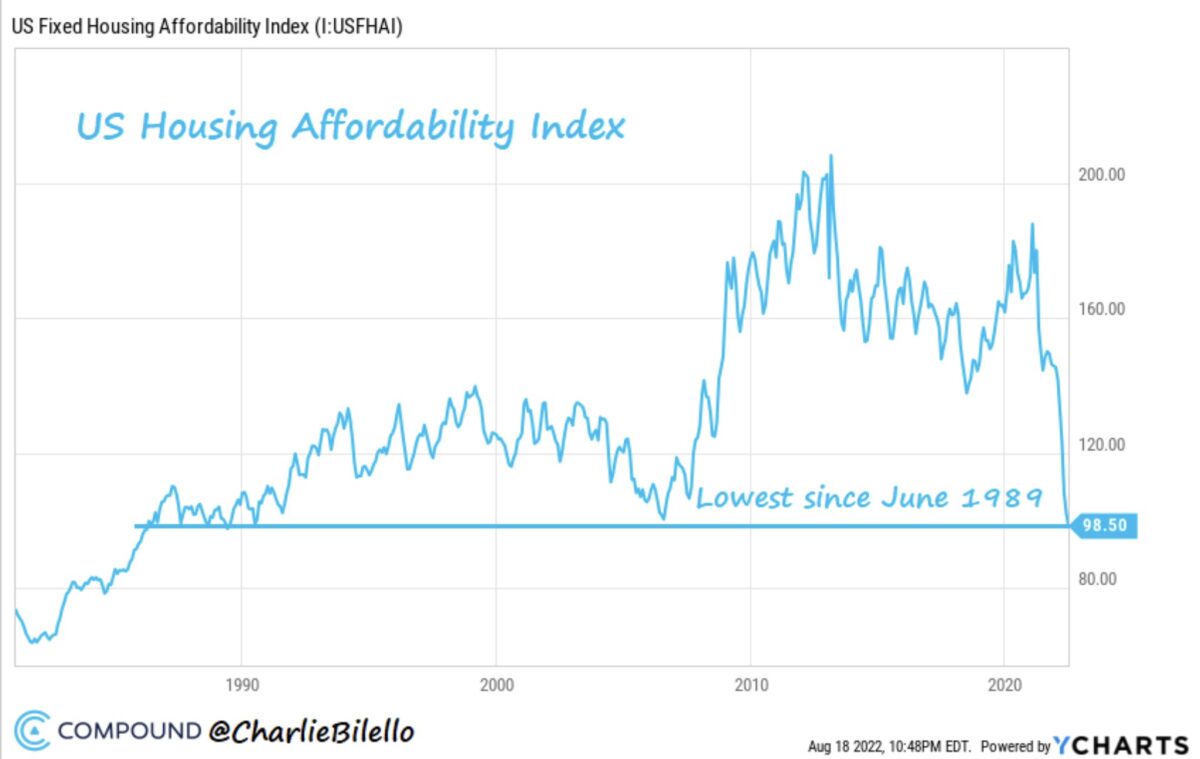

Was bisher noch nicht korrigiert hat, sind die Immobilien mit ihrer Wertsteigerung, die sehr an die Zeit von vor 2007 erinnert. Aber der Anstieg der Kreditzinsen von 2,65 Prozent auf aktuell fast 6 Prozent (30-jährige Hypothekenkredirate) lässt auch hier einen großen Vermögenseinbruch erwarten. So ist die Leistbarkeit von Häusern bereits auf das geringste Niveau seit 1989 gefallen:

Oder wie Bilello hierzu weiter bemerkt:

Als die 30-jährigen Immobilienkredite 2021 bei 2,65 Prozent lagen, betrug der Durchschnittspreis für ein neues Haus 401.700 Dollar. Bei dem aktuellen Zins von 5,65 Prozent liegt der Preis für das Eigenheim bei 546.800 Dollar, die monatliche Rate ist um satte 95 Prozent von 1294 Dollar auf 2525 Dollar gestiegen.

Jetzt fangen die Immobilienpreise an zu fallen, in allen Bereichen werden rückläufige Verkaufszahlen gemeldet. Auch wenn die fallenden Preise nicht unmittelbare Auswirkungen haben, aber Zwangsversteigerungen und die Auswirkungen auf Beleihungsgrenzen könnten einen weiteren Druck auf die Konsumenten ausüben. Denn viele Amerikaner nutzen ihre Immobilie als zweite Kreditquelle für Anschaffungen, was bei fallendem Wert eine Neubewertung der Kreditinstitute zur Folge haben wird.

Apropos Kreditkarten: Im Sommer gab es in den USA sagenhafte 530 Millionen Kreditkartenkonten, die mit insgesamt 860 Milliarden Dollar belastet waren – und dies mit einem Zins-Satz von etwa 20 Prozent. Das ganze Kreditsystem hängt in den USA an der Benchmark der 10-jährigen US-Staatsanleihe, die von ihrem Augusttief von 2,60 Prozent wieder deutlich im Anstieg begriffen ist. Ein weiterer Belastungsfaktor, denn die US-Verbraucher haben die Nutzung der Kreditkarten in den letzten Wochen stark ausgeweitet, um ihren Konsum aufrechtzuerhalten. Mit immer größeren Problemen: die Inflation, die jetzt schon 15 Monate über fünf Prozent liegt, frisst sich in die Budgets der Verbraucher.

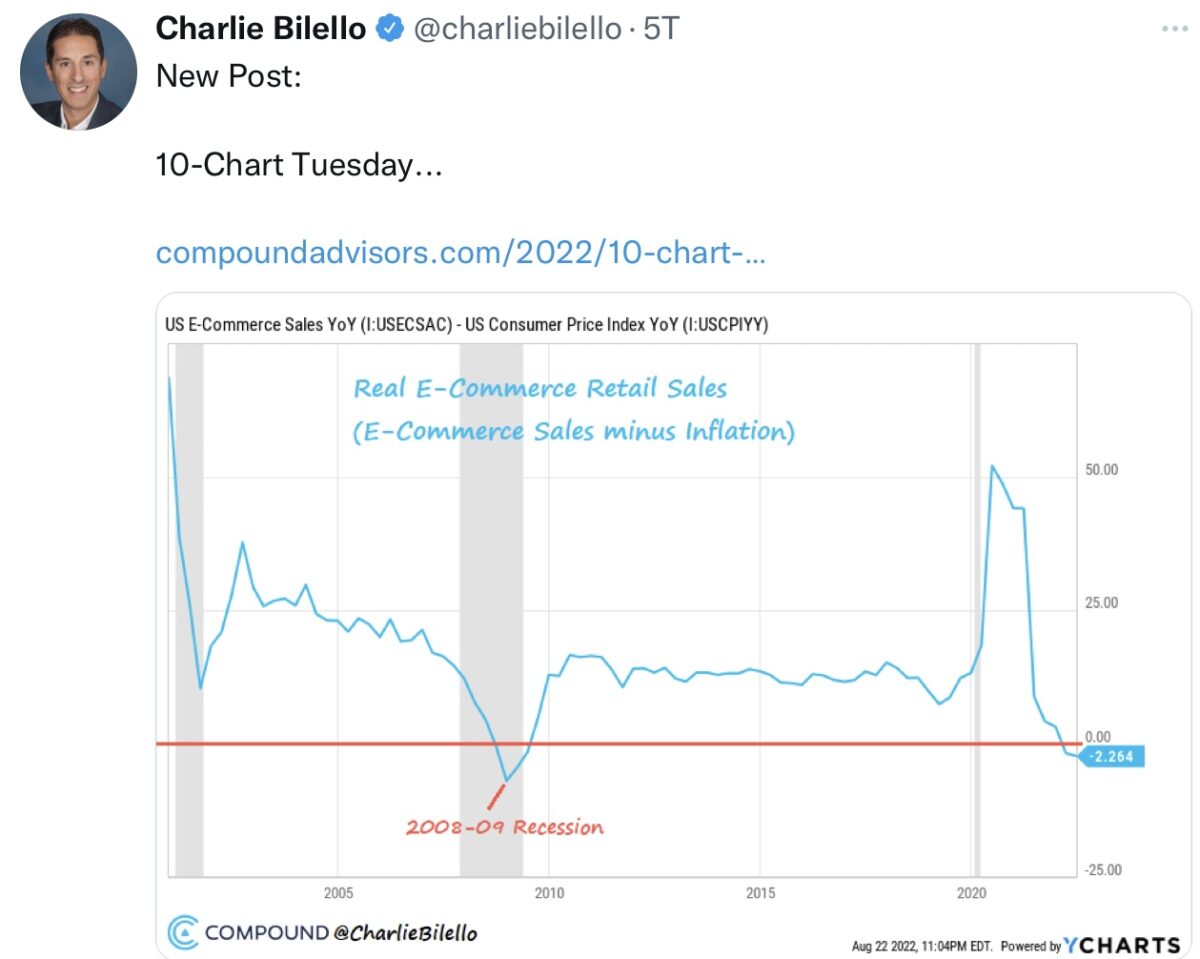

Schön ersichtlich, die realen Einzelhandelsumsätze (nach Abzug der Inflation) liegen auf Rezessionsniveau:

Auch wenn das sogenannte „Totschlagargument“ gegen eine Rezession, der starke und überspannte Arbeitsmarkt, selbst von der Fed immer wieder gebracht wird, die inverse Zinskurve spricht Bände: Die Differenz zwischen der 10- und 2-jährigen US-Staatsanleihe war gerade mit minus 0,37 Prozent so negativ, wie seit der Dotcom-Bubble nicht mehr. Die Augen von Investoren und der Fed-Notenbanker werden sich verstärkt auf den Arbeitsmarktbericht am kommenden Freitag richten.

Fazit

Die Fed hat zuletzt mit aller Deutlichkeit verlauten lassen, dass sie die Inflation mit aller Macht bekämpfen werde, auch wenn dies zulasten von Aktienmarkt, Konsumenten und der Wirtschaft geschehen müsse. Es stellt sich jedoch bereits mittelfristig die Frage, ob eine derart verschuldete Wirtschaft wie die in den USA, die mit einer Schuldenlast zu kämpfen hat, wie es sie in Relation zum Bruttoinlandsprodukt seit dem Zweiten Weltkrieg nicht mehr gegeben hat, mit so großen Zins-Anhebungen umgehen kann? Beim Kampf um Glaubwürdigkeit, um einen substantiellen Rückgang einer aggressiven Inflation, ist die Fed bereit zum Äußersten zu gehen. Aber wo ist die Grenze? Zins-Anhebungen auch in eine Rezession hinein?

Keine einfache Frage, aber sollte neben dem Einbruch in den Kapitalmärkten auch der Immobilienmarkt ins Straucheln kommen und der Konsument unter Wasser geraten, dürfte sich das Vorhaben der US-Notenbank Fed 2023 den Zins für längere Zeit oben zu halten, rasch als Wunschdenken herausstellen. Die Schäden einer Rezession, verbunden mit steigender Arbeitslosigkeit und riesigen Vermögensverlusten und vor allem bei einem Einbruch des Konsums, wird die US-Notenbank nicht ignorieren können. Zumal es dann auch mit der Inflationsrate zwangsläufig nach unten gehen würde.

Die Frage ist nur, was kommt früher? Die fast schon logische Rezession, die auf nahezu jeden Zins-Anhebungszyklus gefolgt ist – oder der deutliche Rückgang der Inflation, der auf das „Mismatch“ zwischen Angebot und Nachfrage zurückgeht.

Bis zum Dezember 2022 stehen die Leitzinsen vermutlich bei 3,5 Prozent oder höher. Bis zum Jahresende hat die Arbeitslosigkeit eventuell zu steigen begonnen, bis ins letzte Quartal haben die Margen der S&P 500 Unternehmen möglicherweise stark nachgegeben. Bis dahin hat der Immobilienmarkt eine weitere Abkühlung erfahren. Und bis zum Ende des Jahres werden die höheren Zinsen sich als Belastung für die US-Gesellschaft, vom Konsumenten bis hin zu den Zombiefirmen, sich als Schmerz erwiesen haben.

Sollte dies alles eintreten, stünde eine tiefe Rezession ante portas und eine monetären Zins-Wende à la 2018/19 wäre dann vielleicht gar nicht so abwegig – allerdings in nicht ganz so extremer Form.

Das Gegenszenario wäre eine überraschend starke Wirtschaft, was die Inflation oben und den Druck auf die Fed weiter verstärken würde.

Aber würde das nicht erst recht auf eine (spätere) und tiefere Rezession hindeuten?

Es bleibt für die US-Notenbank Fed ein Vabanquespiel: der alternativlose Kampf gegen die ausgeuferte Inflation, in eine sich abschwächende Konjunktur. Man darf schließlich auch die Schwäche der Wirtschaftsmächte China und der EU nicht außer Acht lassen.

Die Fed war mehrere Jahre hinter der Kurve, möglicherweise ist ihr Vorhaben in eine sich abkühlende Wirtschaft die Financial Conditions stark zu straffen, vor allem aus psychologischen Gründen unabdingbar. Deshalb auch das teilweise martialische Auftreten früherer Tauben bei der Fed (Kashkari). Die Erwartung einer dauerhaften Rezession muss raus aus den Köpfen.

Aber wahrscheinlich kommt es wieder zur Erkenntni: Wer zu spät kommt, den bestraft der Kapitalmarkt!

So oder so: das Jahr geht rasch zu Ende, bei nur noch gut 80 Börsenhandelstagen.

Kommentare lesen und schreiben, hier klicken

Pingback: Zins-Keule der Fed: Winkt wieder ein Dezember 2018? - finanzmarktwelt.de - Immo-journal