Nächste Woche Mittwoch steht die Zinsentscheidung der Federal Reserve an. Niemand rechnet mit einer Zinssenkung – die Wahrscheinlichkeit für eine Senkung liegt laut CME Fed Watch Tool gerade mal bei 1 %. Aber wichtig werden die Aussagen von Fed-Chef Jerome Powell auf der folgenden Pressekonferenz Mittwoch Abend sein. Wird es klare Andeutungen geben, wann die Zinsen gesenkt werden? Mai oder im Juni? Da liegen die Wahrscheinlichkeiten schon bei 5,9 % und 57,4 %. Jüngst gab es durch Konjunkturdaten aus den USA wieder vermehrt Gründe für die Federal Reserve, die Zinsen nicht zu früh zu senken. Aber gerade die US-Aktienmärkte preisen Zinssenkungen schon seit Wochen durch steigende Kurse ein. Ist die Fed nun also in der Klemme? Nachfolgend zeigen wir aktuelle Kommentare von vier Anlagestrategen im Wortlaut.

Mögliche Zinssenkungen der Federal Reserve im Juni

Kommentar von Blerina Uruci, Chief US Economist bei T. Rowe Price: Ich erwarte, dass die Federal Reserve im Juni mit Zinssenkungen beginnt und insgesamt vier Zinssenkungen vornimmt. Ein optimistisches Szenario wäre, dass die erste Senkung auf Juli verschoben wird und die Wirtschaft sowie die Inflation stabil genug bleiben, um regelmäßige Zinssenkungen durch die Fed zu vermeiden. In diesem Fall wären insgesamt nur zwei Senkungen in diesem Jahr notwendig.

Schwieriges Unterfangen für Jerome Powell

Kommentar von Florian Ielpo, Head of Macro, Multi Asset Group bei Lombard Odier IM: Auf der FOMC-Sitzung nächste Woche wird die Federal Reserve ihre Quartalsprognosen vorlegen, die wie schon bei der letzten Sitzung im Dezember den Kern bilden werden. Das Wachstum für 2024 dürfte marginal nach oben revidiert werden – aber diese Korrektur könnte dem aktuellen Kurs der Fed einen gewissen hawkistischen Anstrich verleihen. Das Wachstum für 2024 könnte um 30 bis 40 Basispunkte zulegen, was die verbesserten Wachstumsaussichten seit der letzten Quartalssitzung verdeutlicht. Die Aussichten für die Inflation, insbesondere die Kerninflation, dürften sich kaum verändern: Eine Fortsetzung der Disinflation dürfte das Kernszenario der Federal Reserve bleiben, mit einer möglichen leichten Korrektur nach oben. Mit diesen beiden Faktoren zusammen dürfte sich das „Dotplot“ der Fed nicht wesentlich ändern: Es dürften weiterhin drei Zinssenkungen in diesem Jahr angekündigt werden, was die Märkte in der Annahme bestärkt, dass eine sanfte Landung in den nächsten zwei Jahren erfolgen könnte. Die Fragerunde wird sich wahrscheinlich darauf konzentrieren, ob die jüngsten Datentrends das Zinssenkungsprogramm der Federal Reserve ändern wird oder nicht. Dabei wird Jerome Powell seine Auffassung bekräftigen, dass Zinssenkungen eher eine Normalisierung der Geldpolitik als ein Mittel zur Vermeidung einer Rezession darstellen. Das dürfte ein schwieriges Unterfangen sein, das eine gewisse Marktvolatilität zur Folge haben könnte.

Verbraucherpreisindex spricht gegen vorschnelle Zinssenkungen

Kommentar von Katherine Neiss, Chefvolkswirtin für Europa, und Tom Procelli, US-Chefvolkswirt bei PGIM Fixed Income: Der am Dienstag veröffentlichte Bericht zum US-Verbraucherpreisindex (CPI) für Februar bestätigt zwar die anhaltende Widerstandsfähigkeit der Wirtschaft, wir sehen die Ergebnisse jedoch eher als Status quo, der mögliche Zinssenkungen hinauszögert, denn als „neue“ Sorgen für die Entscheidungsträger. Die Kernrate von 0,358 % gegenüber dem Vormonat wurde auf 0,4 % aufgerundet, während der Konsens bei 0,3 % lag. Darüber hinaus waren die Komponenten, die in die von der Federal Reserve bevorzugte Messung des PCE-Index einfließen, relativ moderat, da die Preise für Gebrauchtwagen und Bekleidung (für Kleinkinder) stiegen.

Zum jetzigen Zeitpunkt und vor der Veröffentlichung des Erzeugerpreisindex (PPI) für Februar rechnen wir mit einem Anstieg des Kern-PCE-Index um 0,28 % im Februar, was die jährliche Kernrate auf 2,77 % drücken würde.

Die jüngsten US-Inflationsdaten wirken sich auch auf die Bedingungen aus, unter denen die langfristigen Zinsen in der Nähe ihres aktuellen Niveaus oder sogar darüber bleiben könnten. Zu diesen Bedingungen gehört die Möglichkeit, dass die Leitzinsen höher bleiben als von vielen erwartet (insbesondere angesichts der VPI-Daten vom Februar), so dass die Marktpreise für Zinssenkungen in den USA und Europa in den nächsten zwei Jahren um 175 Basispunkte übertrieben erscheinen; darüber hinaus ist das derzeitige Ausmaß der Kurveninversion historisch extrem, so dass die Zinsen möglicherweise innerhalb ihrer jüngsten Bandbreiten bleiben; und das anhaltend hohe Angebot aus den zunehmend verschuldeten Volkswirtschaften dürfte auf absehbare Zeit anhalten.

Zwar haben sich die Zinssenkungserwartungen der US-Notenbank Federal Reserve und der EZB in letzter Zeit angenähert, und es wird mit drei Zinssenkungen in diesem Jahr gerechnet, da sich keine der beiden Institutionen auf eine „Normalisierung“ der Zinssätze festgelegt hat, doch deuten die makroökonomischen Unterschiede zwischen den beiden Volkswirtschaften darauf hin, dass die politischen Maßnahmen in Zukunft divergieren könnte. Die Schwäche des Konsums und der Investitionen in der Eurozone spiegelt den konjunkturellen und strukturellen Gegenwind wider, während die konjunkturelle Schwäche in den USA teilweise durch die strukturelle Stärke überdeckt wird.

Anleger könnten weiter auf Large-Cap als Sicherheitsoption setzen

Kommentar von Stephanie Dubois, Senior Investment Managerin bei Inyova Impact Investing: Nachdem der Inflationsbericht aus den USA im November 2023 überraschend moderat ausfiel, gingen Anlegende weitgehend davon aus, dass die Zentralbanken die Zinsen 2024 senken würden. Die Wirtschaftsdaten aus den ersten beiden Monaten des Quartals standen jedoch im Widerspruch zu der Vorstellung einer gedämpften Inflation und dem Erfolg der Zentralbanken, die Inflation trotz der beispiellos schnellen und häufigen Zinserhöhungen in den Jahren 2022 und 2023 unter Kontrolle zu bringen.

Dies resultierte in zwei wesentlichen Entwicklungen: Einerseits passen Anleger ihre Erwartungen bezüglich der Zinssenkungen nach oben an und betrachten nun den Juni als wahrscheinlichen Zeitpunkt für den Beginn der Zinssenkungen durch die Federal Reserve. Andererseits verstärken sich ihre Sorgen über die Marktvolatilität aufgrund der hohen Zinsen. Dies veranlasste viele dazu, ihre Kapitalanlagen in Large-Cap-Unternehmen zu konzentrieren, die als weniger empfindlich gegenüber Zinsschwankungen gelten. Insbesondere die Dominanz bestimmter Large-Cap-Unternehmen – wie die „Magnificent 7“ in den USA und der Aufstieg der „GRANOLA“-Unternehmen in Mitteleuropa – hat die Markterträge im Jahr 2024 bisher maßgeblich geprägt.

Es wird am Markt erwartet, dass die Feral Reserve die Zinssätze auf ihrem derzeitigen Niveau hält, wobei ein besonderes Augenmerk auf Hinweisen bezüglich des Zeitpunkts möglicher Zinssenkungen liegt. Sollte die Fed Hinweise auf mögliche Zinssenkungen im Juni geben, entsprechend der aktuellen Markterwartungen, würde dies vermutlich vor allem für Unternehmen mit langfristigen Wachstumsperspektiven positiv aufgenommen werden.

Sollte die Fed jedoch andeuten, dass Zinssenkungen in naher Zukunft verschoben werden, dürfte sich ein ganz anderes Bild zeichnen. Es gibt mehrere Wirtschaftsindikatoren, auf welche die Federal Reserve verweisen könnte, wie beispielsweise die anhaltend hohe Inflation, belegt durch die Daten vom 12. März, oder die anhaltende Stärke des US-Arbeitsmarktes, der mit dem jüngsten Bericht vom 8. März die Erwartungen erneut übertroffen hat. Diese Wirtschaftsdaten könnten darauf hindeuten, dass die Wirtschaft nach wie vor überhitzt ist. Sollte die Federal Reserve sich daher entscheiden, die Zinsen aufgrund dieser Daten hoch zu belassen, könnte dies schwerwiegende Folgen für Unternehmen mit langfristigen Geschäftsmodellen haben. Trotz der Beliebtheit von “Sicherheitstrades” in führende Large-Cap-Unternehmen, die zu einer zunehmenden Sättigung führen, werden sie von Anlegern wahrscheinlich auch weiterhin als die sicherste Option betrachtet.

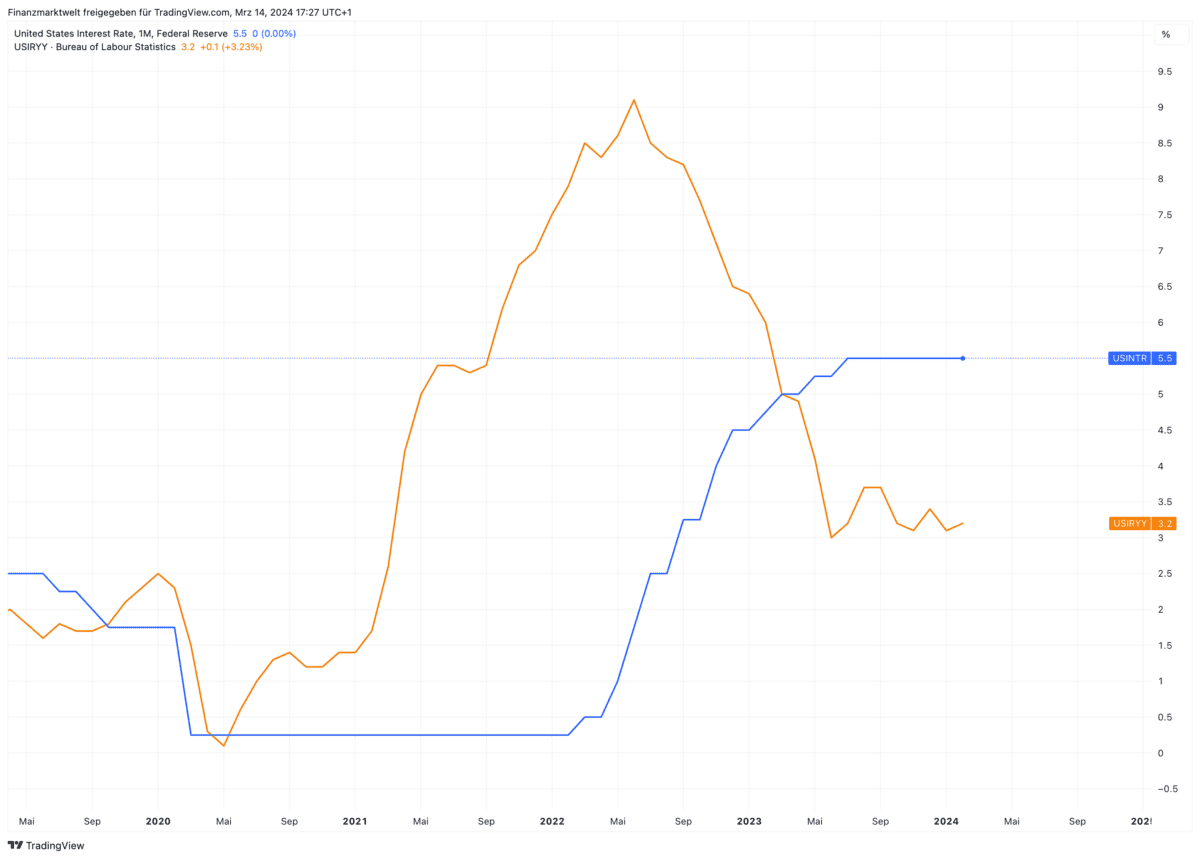

In diesem Chart sehen wir die Entwicklung des Leitzinses der Federal Reserve (blaue Linie) seit dem Jahr 2019, dazu als Vergleich in orange die US-Inflation.

Kommentare lesen und schreiben, hier klicken