Oooops, das konnten wir nicht finden. Aber vielleicht interessiert Sie das:

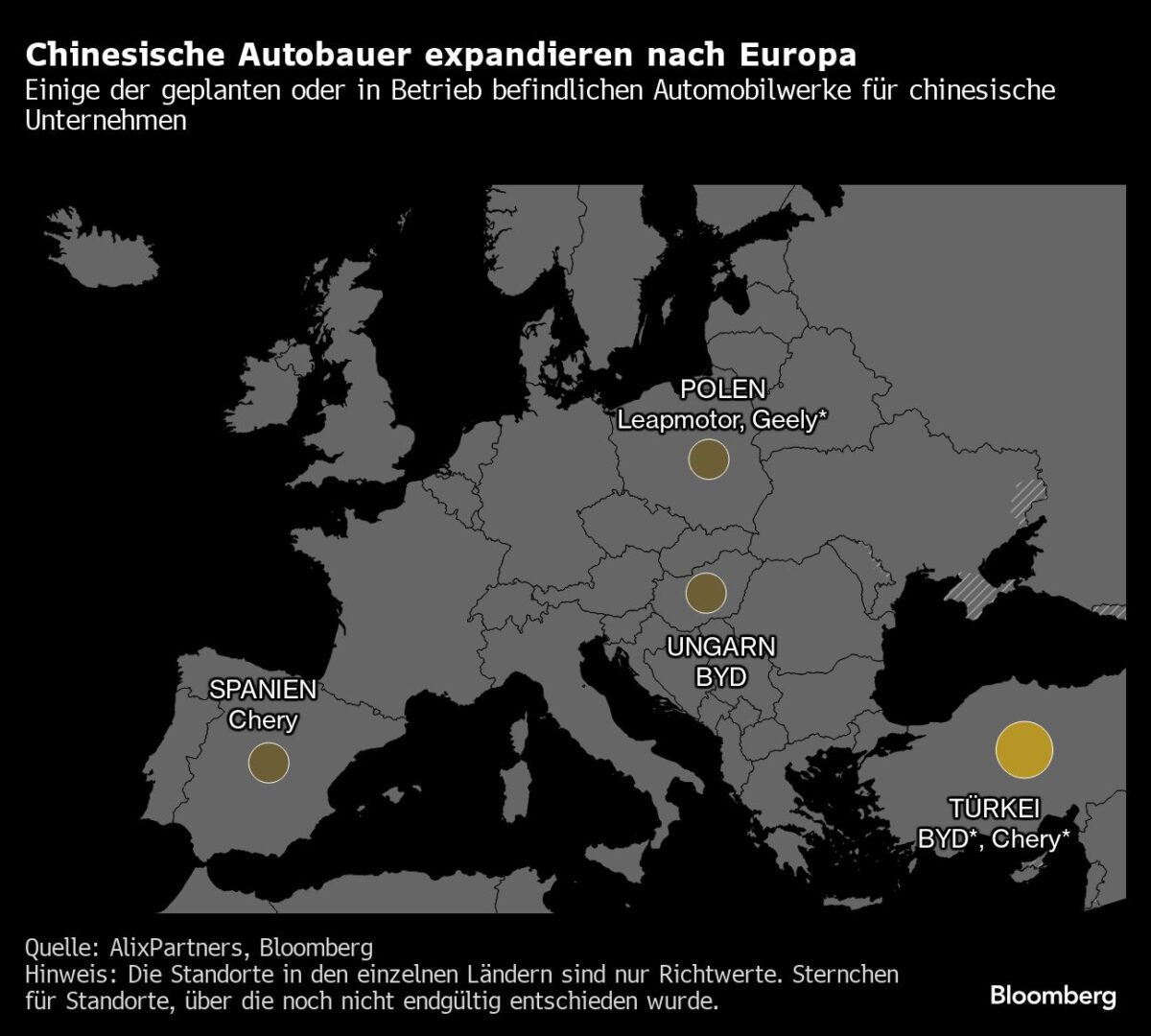

Gefahr für VW und Co: Chinas E-Autobauer bauen Fabriken in der EU

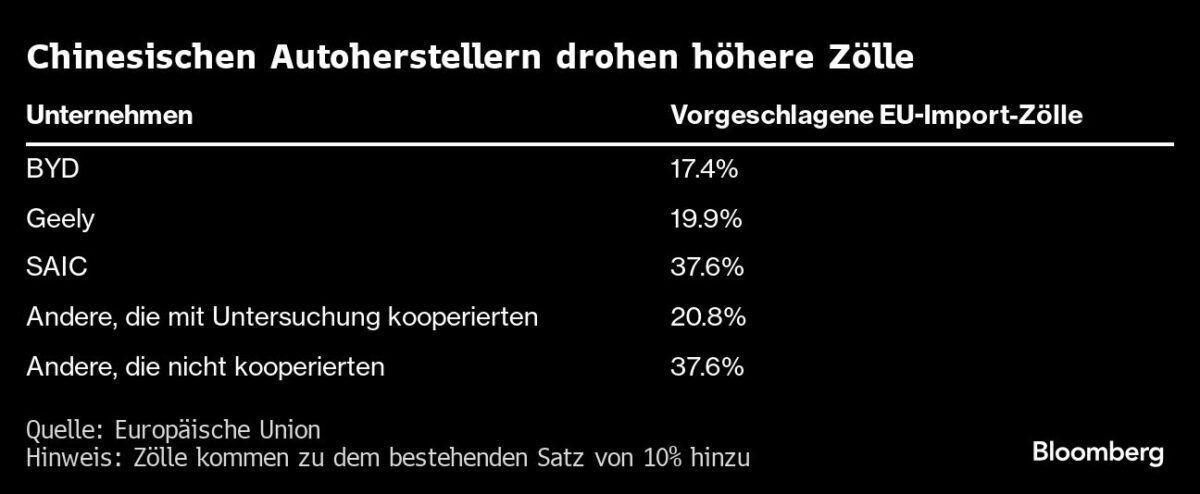

Wie umgeht man als chinesischer Hersteller europäische Importzölle? Indem man in Europa produziert! Eigentlich wollte die Europäische Union mit Zöllen von bis zu 48% auf chinesische Elektroautos deren Preisvorteil gegenüber etablierten heimischen Herstellern kappen. Jetzt expandieren die asiatischen Konzerne aber einfach nach Europa. Bloomberg berichtet: Chinas neue Generation von Elektroauto-Herstellern arbeitet mit der hiesigen Industrie zusammen, um ihre Fahrzeuge als europäische Produkte verkaufen zu können. Ohne diesen Schritt könnten chinesische Elektroautos für die Verbraucher tausende von Euro teurer oder für die Hersteller unrentabel werden.

China-Hersteller umgehen Zölle der EU

In Barcelona soll demnächst der Omoda E5 des chinesischen Herstellers Chery Automobile in die Produktion gehen, der eine Partnerschaft mit dem spanischen Unternehmen Ebro-EV Motors eingegangen ist. In Polen rollen die T03-Stadtautos von Leapmotor von Fließbändern, die dem Jeep- und Fiat-Hersteller Stellantis gehören. BYD hat Pläne für eine eigene Fabrik in Ungarn angekündigt, eine weitere ist in der Türkei in Planung. Unterdessen erwägt Zeekr die Produktion in Fabriken, die der Muttergesellschaft Geely gehören.

Der Markteintritt der chinesischen Elektroautohersteller ist eine Gefahr für die europäischen Autogiganten. Die haben kaum eine andere Wahl, als Partnerschaften einzugehen und Platz für ihre aufstrebenden Konkurrenten zu machen. Denn europäische Autobauer müssen einige ihrer eigenen Standorte schließen, um sich an das schwächelnde globale Absatzwachstum anzupassen.

Zusammenbau fertiger Bausätze in Europa

Chery hofft, bis Ende des Jahres die Produktion in der ehemaligen Nissan-Fabrik in der Nähe des Frachthafens von Barcelona aufnehmen zu können. Außerdem sucht das Unternehmen nach einem zweiten Standort in Europa. Bis 2029 wollen Chery und Ebro jährlich 150.000 Autos produzieren. Das spanische Werk wird laut Chery Autos aus vorfabrizierten Bausätzen zusammenbauen. Solche Fahrzeuge werden an billigeren Standorten hergestellt, zerlegt und dann in der Nähe des Verkaufsortes wieder zusammengebaut. Mit diesem Verfahren, das in der Automobilbranche üblich ist, kann Chery die EU-Zölle auf fertige Autos umgehen.

Die Europäische Kommission klärt noch, wie die neuen Zölle auf Joint Ventures anzuwenden sind, die nicht Teil ihrer Antisubventionsuntersuchung waren. Während Verhandlungen die zusätzlichen Zölle noch vor ihrer endgültigen Einführung im November abwenden könnten, hat China bereits eine Gegenuntersuchung wegen angeblichen Dumpings von Schweinefleischprodukten aus der EU eingeleitet.

Dies ist nur ein Teil eines größeren globalen Handelsstreits. Die USA haben Zölle von bis zu 100% auf chinesische Elektroautoimporte verhängt. Die EU hat eine mildere Haltung eingenommen. Sie braucht die billigen Elektroautos, um ihr — wackeliges — Ziel zu erreichen, bis 2035 keine Autos mit Verbrennungsmotor mehr zu verkaufen. Das Absatzwachstum bei den eigenen Herstellern ist durch den Wegfall der staatlichen Förderung ins Stocken geraten. Während beispielsweise der ID.3 von Volkswagen rund 37.000 Euro kostet, liegt der Dolphin von BYD mit Fließheck bei rund 33.000 Euro. Obwohl Chinas Elektroautohersteller bisher weniger als 10% des europäischen Marktes erobert haben, ist die Region der lukrativste Absatzmarkt für Unternehmen wie Nio und Xpeng, die nach einer raschen Expansion auf ihren lokalen Märkten nun Überkapazitäten aufweisen.

Strafen verhängt

Einige Regierungen beobachten die Versuche, chinesische Autos auf den EU-Markt zu bringen, sehr genau. Im Juni verhängte die italienische Kartellbehörde eine Geldstrafe von 6 Millionen Euro gegen DR Automobiles. Die Aufsichtsbehörde hatte festgestellt, dass das Unternehmen Fahrzeuge chinesischer Hersteller, darunter Chery, illegal als in Italien hergestellt gekennzeichnet hatte. DR kündigte an, Berufung einlegen zu wollen, da die Fahrzeuge nur zu 60 bis 70% in China vormontiert würden.

„Es ist logisch, dass Länder wie Italien um den Erhalt von Arbeitsplätzen besorgt sind und genau beobachten, was auf ihrem Heimatmarkt passiert“, sagte Alexandre Marian, Partner und Geschäftsführer bei AlixPartners. Marian geht jedoch davon aus, dass chinesische Unternehmen ihre Expansion in Europa fortsetzen werden, möglicherweise durch die Übernahme von Werken, die heimische Hersteller schließen oder verkaufen wollen. „Chinesische Hersteller sind extrem entschlossen“, sagte er. „Sie finden immer einen Weg, um ein Problem zu umgehen, und sobald sie ein Ziel festgelegt haben, finden sie auch einen Weg, dieses Ziel zu erreichen.“

FMW/Bloomberg

Indizes: Sind die Käufer bereit?

Wird es denn noch was mit steigenden Kursen heute Abend? So eindeutig ist die Lage nicht. Schauen wir uns das genauer an.

Risikohinweis: Der Handel mit Wertpapieren und Finanzinstrumenten kann Ihr Kapital erheblichen Risiken aussetzen, unter Umständen auch über das eingesetzte Kapital hinaus. Trading ist nicht für jeden geeignet. Vergangene Performance ist keine Garantie für zukünftige Performance. Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Aktienmärkte und Gold nach PCE: Zinssenkungs-Story lebt

Nächste Woche Mittwoch steht die Zinsentscheidung der Federal Reserve an. Niemand glaubt an eine Zinssenkung, aber man hofft auf Aussagen von Jerome Powell über Zinssenkungen für den September-Termin, auf den der Markt ganz klar setzt für eine erste Zinssenkung. Die heute um 14:30 Uhr gemeldeten PCE-Preisdaten – der Lieblingsindikator der Fed – fiel aus wie erwartet.

Die PCE-Daten und ihre Kernrate steigen im Juni im Monatsvergleich mit +0,1 % und +0,2 % genau wie erwartet. Dass im Jahresvergleich der Kernrate ein minimal höherer Anstieg verzeichnet wurde mit +2,6 % statt 2,5 %, scheint nicht die Mega-Story zu sein. Im Gesamtbild sehen die Anleger derzeit offenbar, dass die PCE-Daten wie erwartet gemeldet wurden, und dass die Preissteigerungen so mild verlaufen, dass die Zinssenkungs-Story der Fed aufrechterhalten werden kann.

Neben der Fed-Entscheidung am Mittwoch folgen am Freitag nächste Woche die US-Arbeitsmarktdaten für Juli. Die Anleger scheinen aktuell jedenfalls sinngemäß zu sagen: „Die PCE-Daten fallen mild aus, eine negative Überraschung in Form höherer Daten ist ausgeblieben, die Fed wird im September die Zinsen senken können“. Die Aktienmärkte können also erstmal leicht aufatmen? Ein klarer Aufwärtstrend ist seit 14:30 Uhr nicht erkennbar, aber immerhin: Der Dow Jones steigt seitdem auf CFD-Basis um 360 Punkte, der S&P 500 aber steigt nur um 2 Punkte. Der Nasdaq 100 ist immer noch 20 Punkte im Minus. Wirklich eindeutig ist die Aktien-Bewegung aktuell also nicht.

Wenn die Aktien-Bullen diese wie erwartet gemeldeten PCE-Daten als positiv bewerten, weil die Zinssenkungs-Story am Leben erhalten wird, könnten die Aktienkurse im Rest des Handelstags in den USA noch weiter steigen. Und der Goldpreis? Seit 14:30 Uhr ist er um 13 Dollar gestiegen. Die Aussicht auf niedrigere Zinsen beflügelt eben das zinslose Gold. Dass die Zins-Story lebt, zeigen die Renditen: Die zehnjährige US-Anleiherendite fällt seit 14:30 Uhr von 4,24 % auf 4,20 %.

Deutsche Stahl-Aktien im Schmelztiegel

Die Charts deutscher Stahl-Unternehmen wie ThyssenKrupp AG, Kloeckner & Co sowie Salzgitter AG sind seit 2022 wieder einmal auf dem Weg in Richtung Süden unterwegs. In dieser Woche haben sie sich nun aber einem interessanten Chartbereich annähern können, der potenziell auch bald Gegenbewegungen zulassen könnte. Zwar tendiert nach den gestern veröffentlichten Zahlen vor allem der Kurs der ThyssenKrupp AG heute extrem schwach, doch werden die Kurse der anderen beiden Unternehmen davon bislang nicht in Mitleidenschaft gezogen und sind derzeit sogar leicht im Plus, was man durchaus als positives Zeichen werten darf.

Das heutige Video zeigt eine charttechnische Betrachtung des deutschen Stahl-Sektors

Dazu wurden die Kurse dieser drei Unternehmen gebündelt berechnet und im Anschluss entstand dann daraus ein Chart, der einen kombinierten Überblick dieser drei Werte geben kann und im Video besprochen wurde. Diese Vorgehensweise hilft dabei, dass allgemeine Kursgeschehen innerhalb eines Sektors ein wenig zu glätten, denn auch wenn Sektoren generell dazu neigen, sich beim Verlauf der Kurse relativ homogen und ähnlich zu verhalten, gibt es doch in den Kursverläufen der einzelnen Werte eines Sektors zum Teil (zumindest temporär) oft deutliche Unterschiede, die mit dieser Methodik -in Kombination mit weiteren Charts eines Sektors- ermöglichen, ein möglichst genaues charttechnisches Abbild eines Sektors zu bekommen und darzustellen, um dieses dann auch charttechnisch auswerten zu können.

Hier gelangt ihr zum entsprechenden Video (hier klicken)!

Weitere Artikel und Videos von mir auf Finanzmarktwelt findet ihr hier!

Risikohinweis: Der Handel mit Wertpapieren und Finanzinstrumenten kann Ihr Kapital erheblichen Risiken aussetzen, unter Umständen auch über das eingesetzte Kapital hinaus. Trading ist nicht für jeden geeignet. Vergangene Performance ist keine Garantie für zukünftige Performance. Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

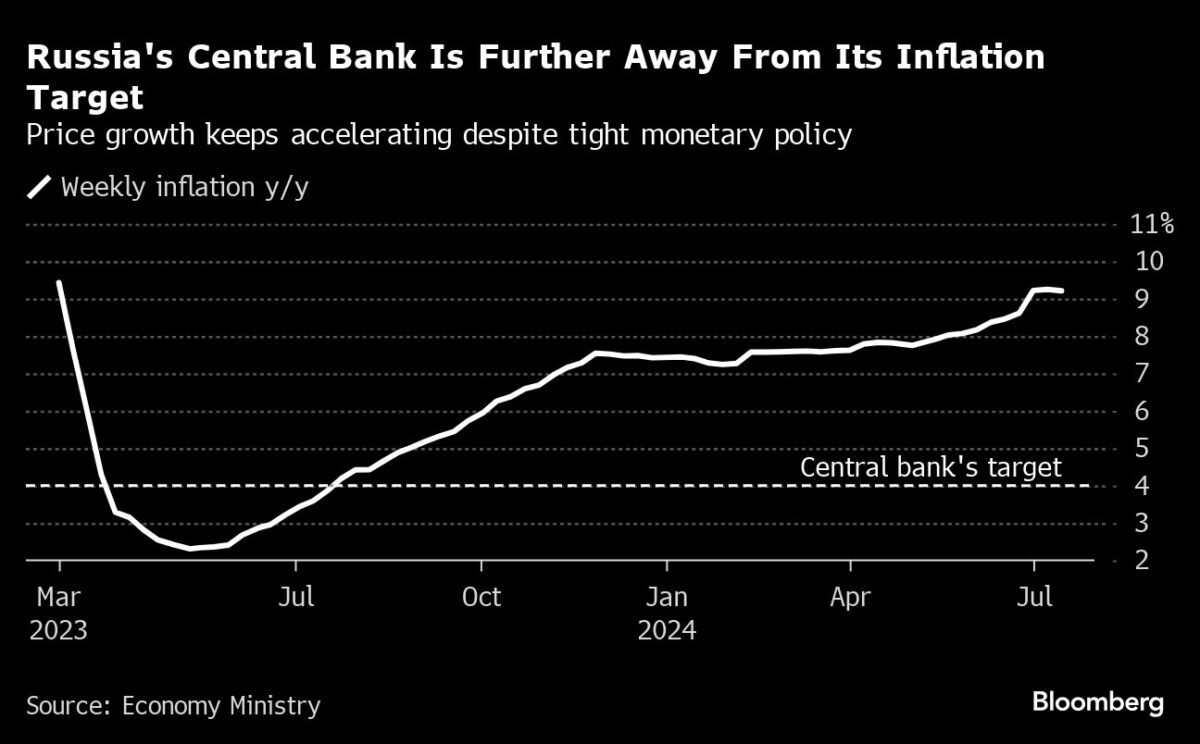

Russland: Zentralbank erhöht Zinsen wegen steigender Inflation

Die Zentralbank in Russland erhöhte heute die Zinsen zum ersten Mal in diesem Jahr, da die Inflation weiter steigt. Der sechsmonatige Anstieg des Preiswachstums hat die Notenbanker schließlich dazu gezwungen, von ihren Plänen abzuweichen, in der zweiten Jahreshälfte mit der Lockerung zu beginnen.

Russische Zentralbank erhöht Zinsen

Wie Bloomberg berichtet, erhöhte die Bank Rossii, auch Zentralbank der Russischen Föderation genannt, am Freitag ihren Leitzins von 16 % auf 18 %, was den Konsensschätzungen entsprach. In einer der Entscheidung beigefügten Erklärung sagten die Währungshüter, dass sie „bei den kommenden Sitzungen die Notwendigkeit einer weiteren Zinserhöhung prüfen werden“.

„Damit die Inflation wieder sinkt, muss die Geldpolitik weiter gestrafft werden“, sagte die Zentralbank. „Um die Inflation wieder auf das Zielniveau zurückzuführen, sind deutlich strengere geldpolitische Bedingungen erforderlich als bisher angenommen.“

Die Notenbanker müssen sich mit einer Inlandsnachfrage auseinandersetzen, die dauerhaft das Angebot übersteigt, einer Wirtschaft, die durch den Krieg des Kremls gegen die Ukraine zu einer Überhitzung geführt hat, und einem beispiellos angespannten Arbeitsmarkt. Der Preisanstieg in Russland hat sich beschleunigt, seit die Zentralbank die Zinsen im Juni unverändert belassen hatte, und sich damit noch weiter von ihrem Ziel von 4 % entfernt.

Russland: Inflation steigt

Einmalige Faktoren, die sich der Kontrolle der Zentralbank entziehen, haben zu einem stärkeren Preisdruck beigetragen, wie z. B. unerwartete Fröste, die Ernten zerstörten und dazu beitrugen, dass die Lebensmittelinflation im Juni auf schätzungsweise 12,3 % anstieg, verglichen mit 8,3% im Mai.

Die Bank von Russland räumte in einem aktuellen Bericht ein, dass die monetären Bedingungen in der zweiten Jahreshälfte strenger sein müssten, um die Inflation wieder in Richtung ihres 4%-Ziels zu drücken.

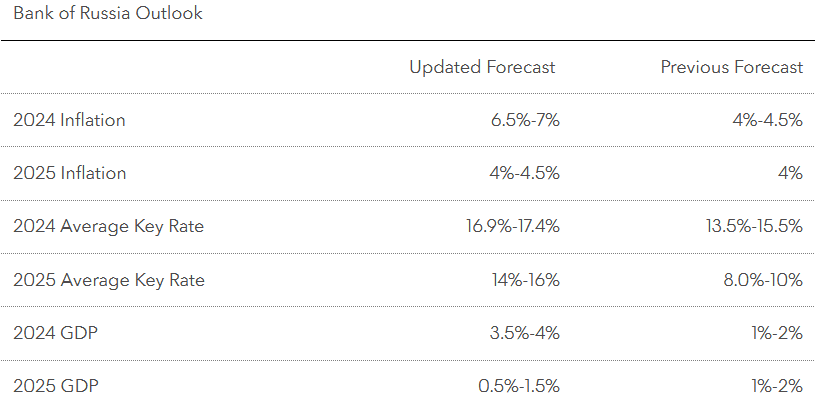

Die Zentralbank hat am Freitag auch ihren mittelfristigen Ausblick revidiert und erwartet nun steigende Preise.

Sie prognostiziert eine jährliche Inflationsrate von 6,5 % bis 7 % am Ende dieses Jahres, im Gegensatz zu den zuvor prognostizierten 4,3 % bis 4,8 %. Die Bank, die fälschlicherweise erwartet hat, dass die Inflation bereits Ende 2024 auf ihr Ziel zurückgekehrt, schließt nun nicht aus, dass sie ihr Ziel auch Ende nächsten Jahres verfehlen könnte.

Rubel-Stärke durch Sanktionen untergraben

Der Anstieg der Treibstoffkosten verstärkte sich aufgrund der saisonal hohen Nachfrage im Zuge der Reparatur zahlreicher durch ukrainische Drohnen beschädigter Ölraffinerien. Ein stärkerer Rubel – normalerweise ein Faktor, der die Inflation abschwächt, indem er importierte Waren billiger macht – wurde durch neue Sanktionen der USA und Europa untergraben, die die Zahlungskosten für russische Importeure in die Höhe trieben.

„Schwierigkeiten bei grenzüberschreitenden Zahlungen schaffen pro-inflationäre Risiken, die die desinflationären Auswirkungen der Aufwertung des Rubels überwiegen“, sagte die Zentralbank und verwies auf Importprobleme als einen der Hauptgründe für einen Anstieg des Preiswachstums in mehreren Regionen.

Was Bloomberg Economics sagt:

„Die Verlangsamung der Inflation im ersten Quartal 2024 war ein Ausrutscher. Die Rate ist nun mehr als doppelt so hoch wie das 4%-Ziel der Bank von Russland. Wir glauben, dass die Beschleunigung größtenteils auf nachfrageseitige Schocks zurückzuführen ist, die tendenziell hartnäckig sind.“

„Ohne überraschende Erhöhungen der öffentlichen Ausgaben, Verschärfung der Sanktionen gegen den Zugang Russlands zu Importen oder einen Rückgang der Exporteinnahmen könnte die Bank von Russland jedoch im Dezember 2024 mit der Senkung der Zinsen beginnen.“ — Alex Isakov, russischer Ökonom.

Höhere Einkommen haben die Verbrauchernachfrage angekurbelt, auch für den Tourismus in diesem Sommer. Das hat dazu geführt, dass die Kosten für Reisen zu den am schnellsten wachsenden Kategorien gehören.

Die Inflationserwartungen von Unternehmen und Haushalten sind ebenfalls gestiegen, wobei der 12-Monats-Inflationsindex, der von der Bank von Russland genau beobachtet wird, in diesem Monat auf 12,4 % gegenüber 11,9 % im Vormonat angestiegen ist.

In Zukunft wird die Zentralbank prüfen müssen, ob eine einzige Anhebung angesichts des starken Inflationsdrucks ausreichen wird. Im Moment sieht es so aus, als ob die zweite Jahreshälfte für die Währungshüter leichter zu bewältigen ist.

Die Kreditexpansion wird sich aufgrund der hohen Zinsen und des Auslaufens eines subventionierten Hypothekenprogramms wahrscheinlich weiter verlangsamen. Eine Abkühlung der Wirtschaft könnte auch zu einer Entspannung auf dem Arbeitsmarkt führen, während sich die Kraftstoffpreise stabilisieren könnten, sobald die Reparaturen in den Raffinerien abgeschlossen sind.

Aber die Auswirkungen des Krieges auf die Wirtschaft werden nicht leicht zu überwinden sein.

„Die Erhöhung der Zinsen wird im Kampf gegen die Inflation nicht viel helfen, aber die Zentralbank kann nicht anderes tun“, sagte Natalya Zubarevich, eine Spezialistin für Russlands an der Staatlichen Universität Moskau. „Solange Haushaltsmittel schnell in die Wirtschaft fließen, vor allem in den Verteidigungssektor, wird es äußerst schwierig sein, die Inflation zu bekämpfen, selbst wenn man die Zinsen erhöht.

FMW/Bloomberg

Markus Koch LIVE – Big Tech versucht Comeback + Berichtssaison

Markus Koch meldet sich LIVE vor dem Handelsstart in New York. Tech-Aktien versuchen ein Comeback hinzulegen, und es werden zahlreiche Quartalszahlen besprochen.

Inflation: PCE-Verbraucherpreise wie erwartet – Kernrate leicht höher als erwartet

Neue Daten zur Inflation in den USA: Die von der Fed stark beachteten US-Verbraucherpreise (PCE – Personal Consumption Expenditure für Juni) sind zum Vormonat mit +0,1 % ausgefallen wie erwartet (Prognose war 0,1%; Vormonat war 0,0%).

Zum Vorjahresmonat stiegen die PCE-Preise um 2,5 % (Prognose war +2,5%; Vormonat war +2,6%).

In der stärker beachteten Kernrate stiegen die Preise zum Vormonat mit 0,2 % (Prognose war +0,2%; Vormonat war +0,1%) und zum Vorjahresmonat um 2,6 % (Prognose war +2,5%; Vormonat war +2,6%).

Die persönliche Einkommen der Amerikaner steigen um 0,2 % (Prognose war +0,4%, Vormonat war +0,5%).

Die persönlichen Ausgaben der Amerikaner steigen um 0,3 % (Prognose war +0,3% Vormonat war +0,2%)).

Marktreaktion: S&P 500 auf CFD-Basis 3 Punkte tiefer, Gold 2 Dollar höher, Rendite für zehnjährige US-Staatsanleihen -0,02 Prozentpunkte. Für den Augenblick also eine völlig unklare Reaktion, man muss wohl noch abwarten, ob die leicht höhere Kernrate überhaupt für eine große Marktbewegung heute Nachmittag ausreicht.

Zinsen sinken bald – Ökonomen erwarten Fed-Ankündigung

Alle Welt fragt sich, wann die US-Notenbank Fed schließlich die Zinsen senkt. Tut sie dies auf der Sitzung in der kommenden Woche? – höchstwahrscheinlich nicht. Allerdings könnten die Federal Reserve und ihr Vorsitzender Jerome Powell die Sitzung nutzen, um eine Zinssenkung für September anzukündigen. Die Mehrheit der Ökonomen einer Bloomberg-Befragung, geht davon aus, dass die Fed in der nächsten Woche eine Zinssenkung für September ankündigt.

Senkung der Zinsen: Fed-Ankündigung

Laut den von Bloomberg News befragten Ökonomen dürfte die Federal Reserve nächste Woche ihre Pläne für eine erste Senkung der Zinsen im September bekannt geben. Dieser Schritt wird ihrer Meinung nach bis 2025 vierteljährliche Zinssenkungen zur Folge haben.

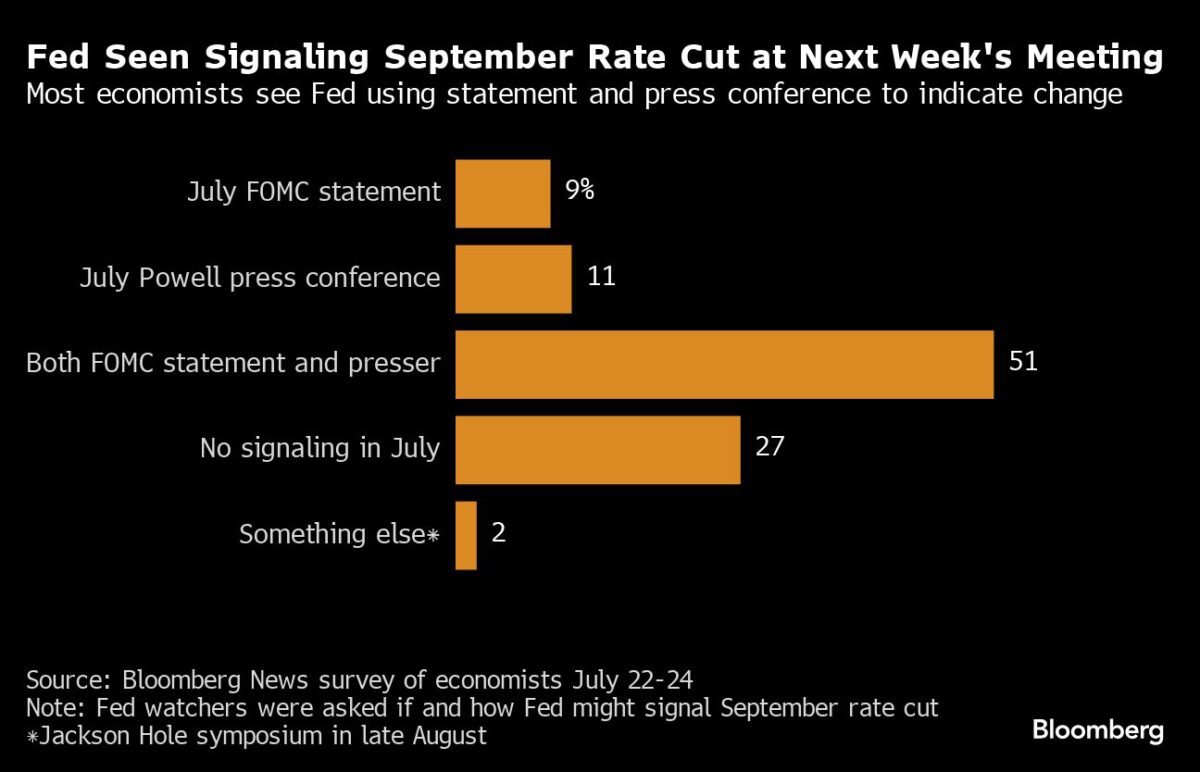

Fast drei Viertel der Befragten sagen, dass die Fed die Sitzung vom 30. bis 31. Juli nutzen wird, um die Voraussetzungen für eine Zinssenkung um einen Viertelpunkt auf der folgenden Sitzung im September zu schaffen. Sie sind sich jedoch uneinig darüber, wie die Währungshüter dies tun werden.

Die Hälfte der Befragten geht davon aus, dass die Verantwortlichen den bevorstehenden Schritt sowohl mit dem FOMC-Statement als auch mit der 30 Minuten später stattfindenden Pressekonferenz des Fed-Vorsitzenden Jerome Powell signalisieren werden. Die andere Hälfte rechnet indessen damit, dass die Fed nur die eine oder die andere Methode anwenden wird. Alle Befragten sind sich jedoch sicher, dass die Fed die Zinsen auf der Sitzung nächste Woche unverändert auf dem höchsten Stand seit mehr als zwei Jahrzehnten belassen wird.

Die Umfrage unter 47 Wirtschaftswissenschaftlern wurde vom 22. bis 24. Juli durchgeführt, nachdem Präsident Joe Biden seine Kandidatur bei den Präsidentschaftswahlen zurückgezogen hatte.

Voraussetzungen für eine Zinssenkung

In den letzten Wochen haben die Fed-Vertreter unter der Leitung von Powell erklärt, dass der Arbeitsmarkt ins Gleichgewicht gekommen ist und die Inflation wieder in Richtung des 2 %-Ziels der Zentralbank fällt, was darauf hindeutet, dass sie zunehmend Gründe für eine Senkung der Zinsen sehen. Bei ihren Entscheidungen über die Geldpolitik legen sie nun den Schwerpunkt auf das oberste Ziel der Zentralbank: die Beschäftigung zu maximieren und die Preise stabil zu halten.

„Ich glaube, dass wir uns dem Zeitpunkt nähern, an dem eine Senkung der Zinsen gerechtfertigt ist“, sagte Fed-Gouverneur Christopher Waller letzte Woche. Der Präsident der Chicagoer Fed, Austan Goolsbee, warnte davor, dass die Geldpolitik bei sinkender Inflation zunehmend restriktiver werde, während „die Wirtschaft nicht überhitzt“.

Fast zwei Drittel der Fed-Beobachter erwarten, dass der Offenmarktausschuss in dem Statement nach der Sitzung erklärt, dass die Beamten an Zuversicht gewonnen haben, dass sich die Inflation auf ihr Ziel zubewegt – ein weiterer Schritt in Richtung Zinssenkung. Die meisten der Ökonomen sehen jedoch keine Anzeichen für eine Zinsanpassung auf der Juli-Sitzung. Stattdessen könnte die Botschaft in den folgenden Wochen konkretisiert werden, unter anderem während der jährlichen Rede von Powell in Jackson Hole, Wyoming, Ende August.

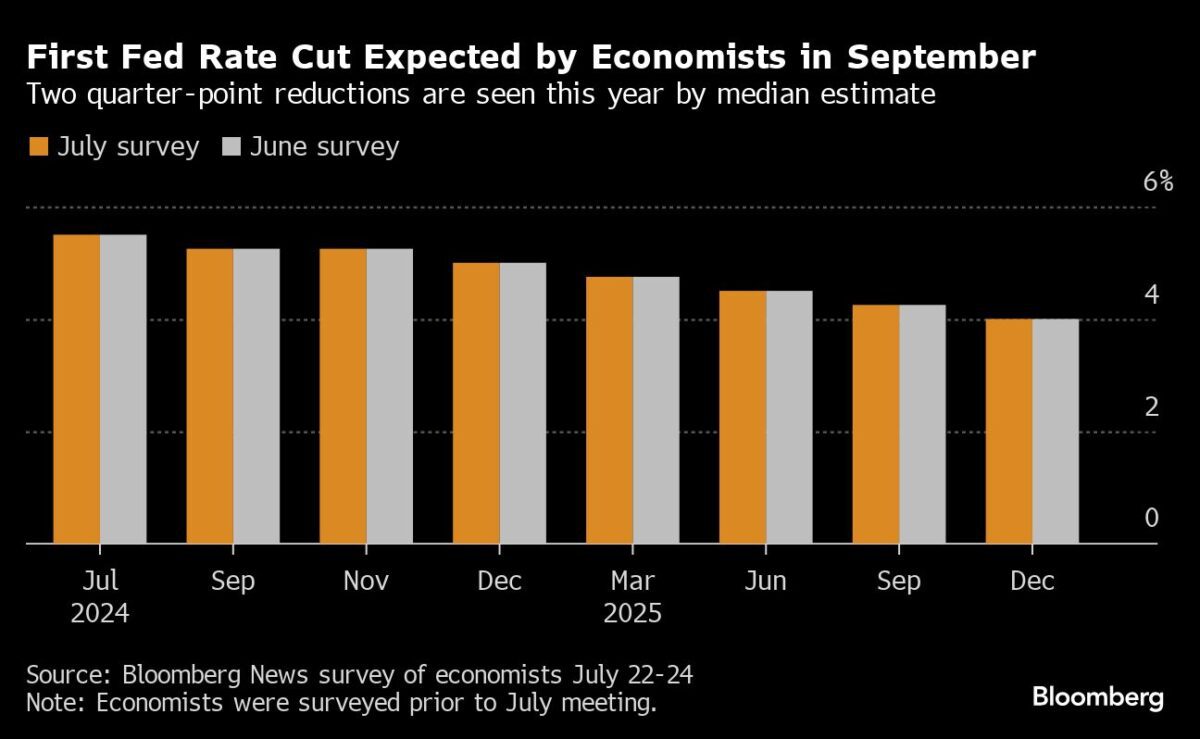

Zwei oder drei Zinssenkungen in 2024?

Der Median der Ökonomen, die eine Senkung der Zinsen im September und Dezember erwarten, ist jedoch etwas zurückhaltender als die Märkte, die Chancen für drei Zinssenkungen von je 25 Basispunkten in diesem Jahr sehen. Einige Anleger setzen sogar auf eine erste Zinssenkung um einen halben Prozentpunkt, doch halten die Ökonomen dies für unwahrscheinlich (20 %).

Ein solcher Schritt würde wahrscheinlich nur dann erfolgen, wenn sich die Bedingungen auf dem Arbeitsmarkt, die jetzt als stark, aber weniger überhitzt gelten, verschlechtern würden.

Die Arbeitslosenquote ist mit 4,1 % zwar nach wie vor relativ niedrig, hat sich aber in den letzten drei Monaten jeweils leicht erhöht. Sie ist von einem Tiefstand von 3,4 % Anfang 2023 angestiegen, was einige Bedenken hinsichtlich des Rezessionsrisikos aufkommen lässt. Der Arbeitsmarktbericht für Juli wird nächste Woche veröffentlicht.

Was Bloomberg Economics dazu sagt:

„Der Arbeitsmarkt kühlt sich schon seit einiger Zeit ab – die Verschlechterung kommt nicht plötzlich. In Anbetracht ihres doppelten Mandats ist die Fed wahrscheinlich zu spät dran, um die Zinsen zu senken. Wir erwarten daher, dass die Arbeitslosenquote bis Ende 2024 4,5 % erreichen wird.“ – Anna Wong, leitende US-Ökonomin

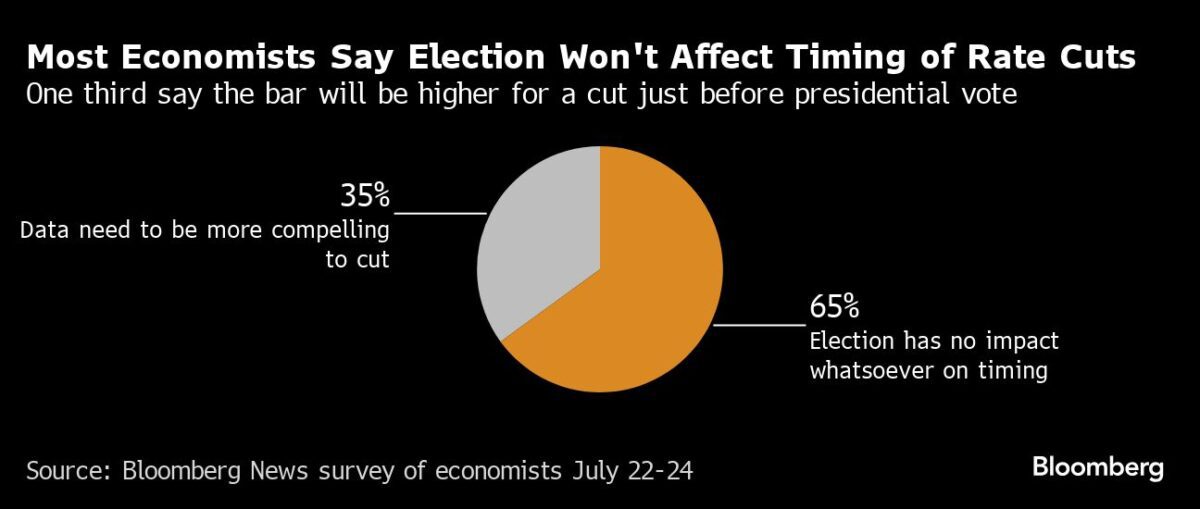

Eine Komplikation im September wäre die Nähe zu den US-Präsidentschaftswahlen im November. Die Einleitung einer geldpolitischen Lockerung weniger als zwei Monate vor der Wahl würde wahrscheinlich Kritik an den politischen Motiven aufkommen lassen.

Ein Drittel der Ökonomen ist der Meinung, dass dies die Messlatte für Zinssenkungen höher legt, was bedeutet, dass die Daten zunehmend überzeugender sein müssten. Der Rest der Volkswirte stimmt Powells Meinung zu, dass der Zeitpunkt der Wahl keinen Einfluss auf die Entscheidung über die Kreditkosten haben würde.

Während die Präsidentschaftswahlen und der Wettbewerb um die Kontrolle des Kongresses zu Unsicherheiten über das Ergebnis der US-Finanzpolitik im Jahr 2025 geführt haben, sagen die Ökonomen, dass die Entscheidung Bidens, sich aus dem Rennen zurückzuziehen, ihre wirtschaftlichen Aussichten nicht verändert hat. Eine überwältigende Mehrheit sagt, dass sie ihre Prognosen für Zinsen oder Wachstum aufgrund der Entscheidung des Präsidenten nicht geändert haben.

Dennoch sagt ein Drittel der Fed-Beobachter, dass die politische Ungewissheit im Zusammenhang mit den Wahlen in diesem Jahr die Abwärtsrisiken für das Wachstum erhöht hat. Änderungen in der Steuerpolitik und bei den Ausgaben würden sich auf die Wirtschaft im Jahr 2025 und möglicherweise auf die Zinsen auswirken.

„Wenn sich das Bundesdefizit 2025 verschlechtert, muss die Geldpolitik gestrafft werden und das Wachstum wird sich verlangsamen“, sagte Thomas Fullerton, Wirtschaftsprofessor an der University of Texas in El Paso und einer der Befragten.

FMW/Bloomberg

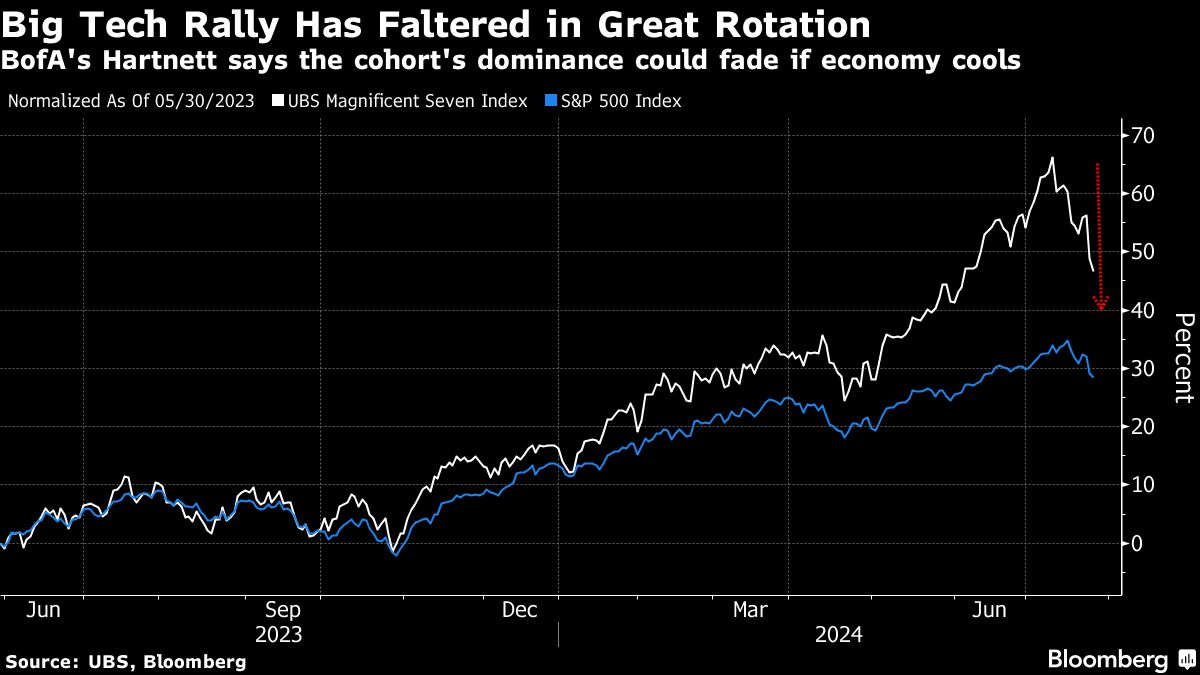

Abkühlung der Wirtschaft wird Big Tech Rallye noch mehr brechen – BofA-Aussage

Laut Michael Hartnett von der Bank of America besteht die Gefahr, dass die Rallye der größten US-Technologiewerte weiter nachlässt, wenn sich die US-Wirtschaft weiter abkühlt. Der Stratege, der Anleihen für die zweite Hälfte des Jahres 2024 positiv einschätzt, sagte, dass Anzeichen einer wirtschaftlichen Abkühlung eine Rotation in Aktien auslösen würden, die in diesem Jahr hinter den teuren Big Tech-Aktien zurückgeblieben sind. In einer heutigen Notiz sagte Michael Hartnett, dass die jüngsten Daten darauf hindeuten, dass die Weltwirtschaft „krank“ sei und dass „wir nur noch eine bad payroll davon entfernt sind“, dass Big Tech-Aktien ihre Dominanz verlieren.

Rotation weg von Big Tech hin zu Small Caps

Der Aufwärtstrend von Technologiewerten wie Apple, Amazon, Alphabet, Microsoft, Nvidia und Meta Platforms ist in den letzten zwei Wochen entgleist, da die Anleger in Scharen in Small Caps investierten, weil sie darauf wetteten, dass die Federal Reserve bald mit Zinssenkungen beginnen könnte. Etwa 2,6 Billionen Dollar wurden aus der Marktkapitalisierung der Unternehmen im technologielastigen Nasdaq-100-Index gelöscht, seit dieser am 10. Juli einen Rekordwert erreicht hatte, was auch auf die Sorge zurückzuführen ist, dass sich große Investitionen in die künstliche Intelligenz nicht so bald auszahlen könnten.

Michael Hartnett von der Bank of America sagte jedoch, dass die Aktienbullen an der Überzeugung festhielten, dass eine Korrektur „gesund“ sei, da der Markt nicht unter kritische Niveaus gefallen sei. Der Nasdaq 100 ist seit dem 10. Juli um etwa 9 % gefallen, hat aber seit seinem Tiefstand im Oktober 2023 immer noch mehr als 30 % zugelegt. Die US-Aktien-Futures legen heute zu und sind damit auf dem besten Weg, einige Verluste wieder aufzuholen.

Der Bull-and-Bear-Indikator der Bank stieg in der Woche bis zum 24. Juli auf 6,9 und erreichte damit den höchsten Stand seit über drei Jahren. Ein Wert über 8 würde ein konträres Verkaufssignal auslösen, das ausgelöst werden könnte, wenn die Aktienquote der Fondsmanager steigt, die Barmittel weiter sinken und eine Rallye der Nachzügler zu einer Verbesserung der Marktbreite führt, so Hartnett.

FMW/Bloomberg

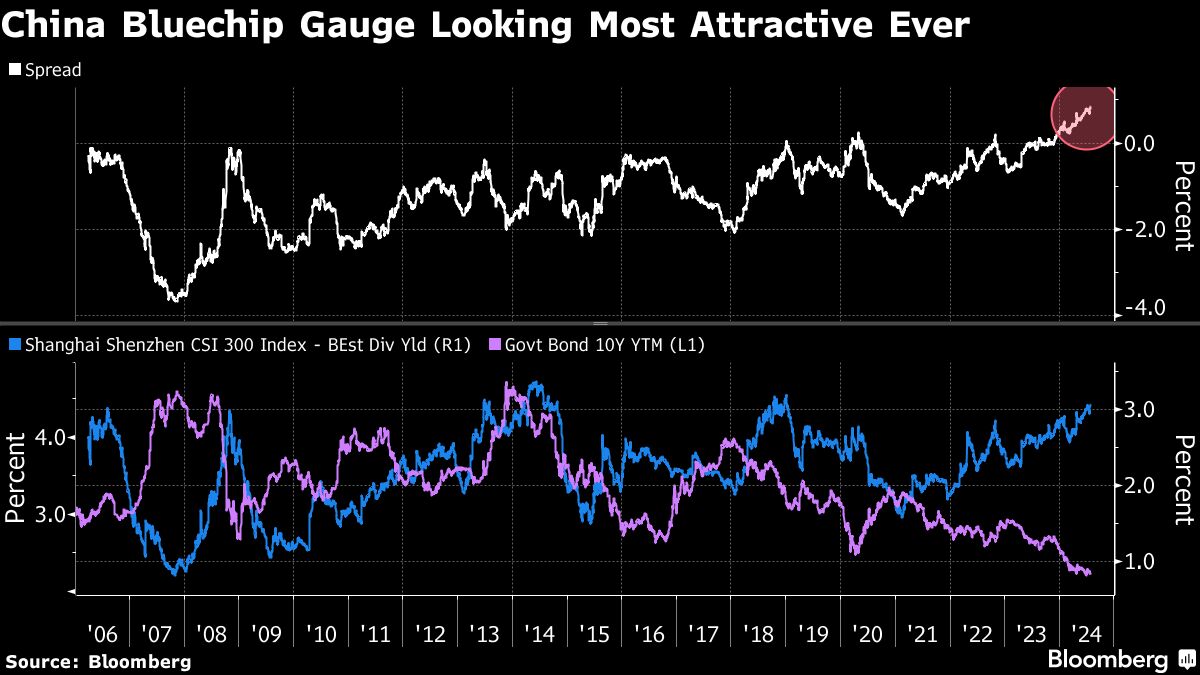

Mega-Chance in China? – Blue Chip Aktien so günstig wie nie

Bahnt sich in China eine Mega-Chance an? Der chinesische Leitindex CSI 300 hat zuletzt seine gesamten Gewinne seit Jahresbeginn wieder abgegeben und notiert nun 0,5 % im Minus, während der US-Leitindex S&P 500 auch nach der jüngsten Korrektur immer noch fast 14 % im Plus liegt. Belastet durch die anhaltende Flaute der Konjunktur und der gebremsten Kauflust der chinesischen Verbraucher ging es für die Kurse der Aktien seit Ende Mai abwärts. Doch inzwischen sehen Chinas Blue Chip Aktien angesichts sinkender Anleiherenditen wie ein Schnäppchen aus. Ein weiterer Pluspunkt: China will die Leerverkäufe von Aktien weiter einschränken, da man diese für die Kurseinbrüche an den Aktienmärkten verantwortlich macht. Der Mix aus günstig bewerteten Aktien und der Einschränkung von Leerverkäufen könnte eine große Chance bieten.

China-Aktien: Die große Chance?

Mit weiteren Beschränkungen für Leerverkäufer will China seine Aktienmärkte stützen. Die Wertpapieraufsichtsbehörde CSRC verordnete, dass die Wertpapierleihe ab Mitte Juli ausgesetzt wird. Bestehende Verträge sollen schließlich bis Ende September auslaufen.

Hinzu kommt, dass eine Rally bei chinesischen Anleihen die Attraktivität der angeschlagenen Blue Chip Aktien des Landes erhöht, dank der höheren Dividendenausschüttungen in einem Umfeld sinkender Anleiherenditen, so ein Bericht von Bloomberg. Chinas Benchmark-Rendite für Staatsanleihen ist auf ein Rekordtief gefallen. Die Rendite der 10-jährigen Staatsanleihe fiel am Freitag zeitweise auf 2,17 % und lag damit unter dem Wert vom 1. Juli von 2,18 %, wie die von Bloomberg zusammengestellten Daten zeigen, die bis ins Jahr 2002 zurückreichen.

Infolgedessen liegt die geschätzte Dividendenrendite des CSI 300 Index für die nächsten 12 Monate nun 0,8 Prozentpunkte über der Rendite der 10-jährigen chinesischen Staatsanleihen. Dies ist die höchste Rendite seit 2006, als Bloomberg begann, entsprechende Daten zu erheben.

Die Bluechip-Aktien verstärkten damit ihren Dividendenvorteil, nachdem die Zentralbank vor kurzem beschlossen hatte, zwei Leitzinsen zu senken. Im Gegensatz dazu erhöhen chinesische Unternehmen zunehmend ihre Dividendenausschüttungen, da die Regulierungsbehörden mit allen Mitteln versuchen, die Renditen von Aktien in einem schwächelnden Aktienmarkt zu steigern. Unter anderem beschränken sie weiter die Möglichkeiten von Leerverkäufen. Zu Chinas Blue Chip Aktien gehören beispielsweise: Alibaba, Tencent, BYD, Xiaomi und JD.com.

Aktien-Leerverkäufer lösen ihre Geschäfte auf

Chinesische Aktienhändler haben ihre Leerverkaufspositionen so schnell abgebaut wie seit Februar nicht mehr. Sie nutzten den jüngsten Ausverkauf an den Aktienmärkten, um ihre Geschäfte noch vor Ablauf einer von den Regulierungsbehörden gesetzten Frist zu schließen.

Die Summe der ausstehenden Short-Positionen an den Aktienmärkten in Shanghai und Shenzhen sank gegenüber dem Ende der letzten Woche um 14 % auf 25,1 Mrd. Yuan (3,5 Mrd. USD) am Donnerstag, den niedrigsten Stand seit Mai 2020, wie von Bloomberg zusammengestellte Daten zeigen. Es handelt sich dabei auch um den größten wöchentlichen Rückgang seit Februar. Durch den Abbau der Short-Positionen könnte es zu einer Wende kommen, wenn chinesische Aktien wieder zulegen.

Chinesische Aktien stiegen im Vorfeld des dritten Plenums der Kommunistischen Partei Anfang des Monats mit Hilfe von staatlichen Fondskäufen. Dies schadete den Leerverkäufen, nachdem die Aktien ab dem 22. Juli aufgrund der Enttäuschung über das Ausbleiben starker wirtschaftlicher Anreize oder Reformpläne auf dem Treffen eingebrochen waren.

Die Händler müssen außerdem geliehene Aktien vor dem 30. September an die China Securities Finance zurückgeben, dem größten Anbieter von Aktienkrediten, was Teil der Anfang des Monats angekündigten strengen Maßnahmen zur Einschränkung von Leerverkäufen und quantitativen Handelsstrategien war.

FMW/Bloomberg