An den US-Märkten haben sich große Extrema aufgebaut: Eine Rally, die schon 200 Tage keine Korrektur der Aktienmärkte von mehr als 4,5 Prozent gebracht hat. Dazu die schnelle Verdoppelung des S&P 500 seit seinem Coronatief.

Jetzt befinden wir uns in der mit Abstand schwierigsten Jahreszeit für die Aktienmärkte, zumindest statistisch gesehen, die Voraussetzungen für eine Korrektur sind also gegeben. Allerdings gibt es kaum einen Börsenbericht, in dem nicht vor einer Spätsommer/Herbstschwäche gewarnt wird. Eine 10 bis 15 Prozent-Korrektur ist praktisch schon Allgemeingut – aber genau da liegt das Problem! Die Investoren haben begonnen sich abzusichern, erkennbar am Fear&Greed Index mit seinem Stand von 23 Punkten, der Panik anzeigt. Mit einem zugrunde liegenden hohen Put/Call-Ratio und an der Börse geschieht ganz selten, was allgemein erwartet wird. Müssen wir also noch etwas warten mit der Korrektur?

Aktienmärkte: Peak Everything und der Anlagenotstand

Klingt zunächst einmal seltsam, aber an der Börse hat sich eine eigenartige Konstellation entwickelt, mit Einflussfaktoren, die sich in ihrer Wirkung ziemlich neutralisieren. Was bei einer Negativrealrendite in den USA von mehr als minus vier Prozent bezogen auf die 10-jährigen US-Staatsanleihen immer wieder zu einem wilden Hin- und Her-Geschaukele zwischen Growth und Value führt. Man verabschiedet sich derzeit aus den unsicheren und hoch bewerteten Titeln (Russel 2000), bleibt aber schlussendlich doch an der Börse. Tagtäglich werden neue Schlagzeilen produziert, aus allen Ecken der Welt kommend, doch im Endeffekt geht es immer noch um die großen Einflussgrößen auf Big Money.

Ob ein kleiner China-Crash bei den Technologiewerten, eine Verschärfung der Lieferkettenproblematik, der Anstieg der Inflation in allen Sektoren, ein Anstieg der Coronazahlen – nichts scheint in der Lage zu sein, eine kleine Korrektur der Aktienmärkte auszulösen.

Auf der anderen Seite haben wir das Wachstum der Unternehmen, die unablässige Geldflut durch die US-Notenbank (120 Milliarden Dollar monatlich) und den daraus resultierenden Stand bei den Anleihen, die den großen Gegenspieler für die Aktienmärkte darstellen.

Und damit wären wir noch beim aktuellen Groß-Thema: Tapering oder die Reduzierung der Anleihekäufe durch die Notenbanken. Das Thema der Liquiditätszufuhr für die Märkte, den große Treiber für die aktuelle Hausse, weil dies maßgeblich für den Anlagenotstand verantwortlich ist. Ein kleiner Streifzug durch die Gemengelage..

Peak Growth

Die abgelaufene US-Berichtssaison war zweifelsohne gigantisch, das Gewinnwachstum bei den 500 Aktien im S&P so groß wie seit 2011 nicht mehr. Gewinnmeldungen bei den Unternehmen, die bereits 30 Prozent über denen von 2019 liegen. Die nächsten Quartale müssten aber im Wachstumstempo nachlassen, allein durch den Vergleichseffekt, die Unternehmen haben die Aussichten bisher jedoch nicht zurückgenommen. Nicht einmal die großen Einzelhandelsunternehmen, wie Walmart, Macy’s und Co, die zuletzt große Gewinne gemeldet hatten und von der hohen Preissteigerungsraten doch betroffen sein müssten. Im Übrigen haben sich die großen Überbewertungen der Aktienmärkte durch die Gewinnsteigerungen doch deutlich abgebaut, die KGVs sind von über 30 in Richtung 20 gewandert.

Dennoch macht sich eine Wachstumsabschwächung bemerkbar, ausgehend von Asien – aber auch bereits in Europa. Schuld daran ist vor allem das Lieferkettenproblem, welches in vielen Großunternehmen schon zu Produktionsstilllegungen geführt hat – Stichwort Chipmangel in der Automobilindustrie. Selbst für die USA ist man bereits von den überschwänglichen sieben Prozent Gesamtwachstum für 2021 abgekommen, Großbanken rechnen mit nicht mehr als mit sechs Prozent für dieses Jahr. Und wir haben schon Ende August.

Peak Inflation

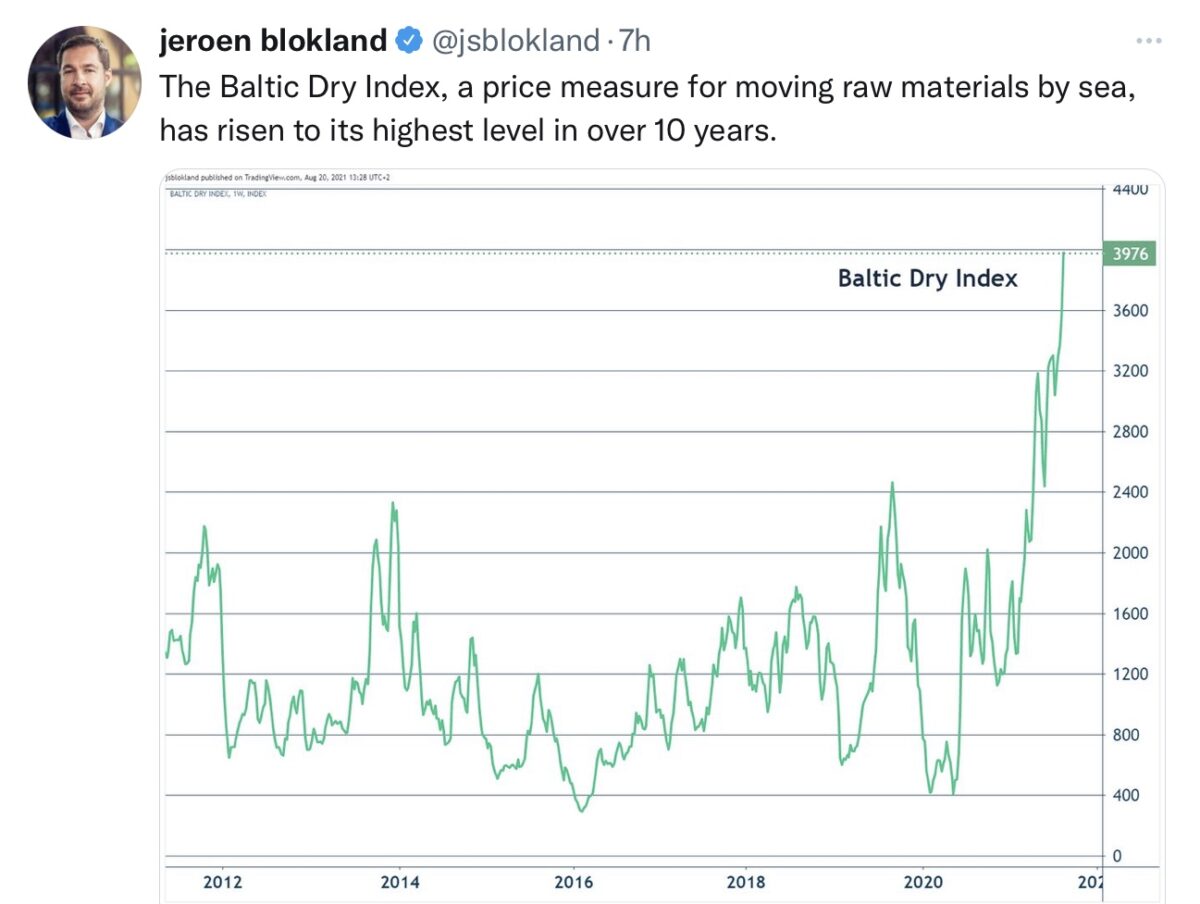

Kann eigentlich nicht sein, wenn man sich die Preissteigerungen bei vielen Gütern, im Produzentenbereich und vor allen Dingen im Transportsektor betrachtet, wo über 90 Prozent aller Güter auf hoher See befördert werden. Aber ein Baltic Dry Index mit einer solchen Entwicklung, wie man sie derzeit sieht, kann nicht von Dauer sein. Unabhängig davon, dass sich Exponentialkurven in der Wirtschaft stets ihr eigenes Grab schaufeln, würde eine fortlaufende Dynamik des Index für den Transport der Vorprodukte bedeuten, dass wir vor dem größten Wirtschaftsaufschwung seit dem Zweiten Weltkrieg stehen müssten. Aber genau das ist aufgrund der verschiedenen Gegenkräfte unwahrscheinlich.

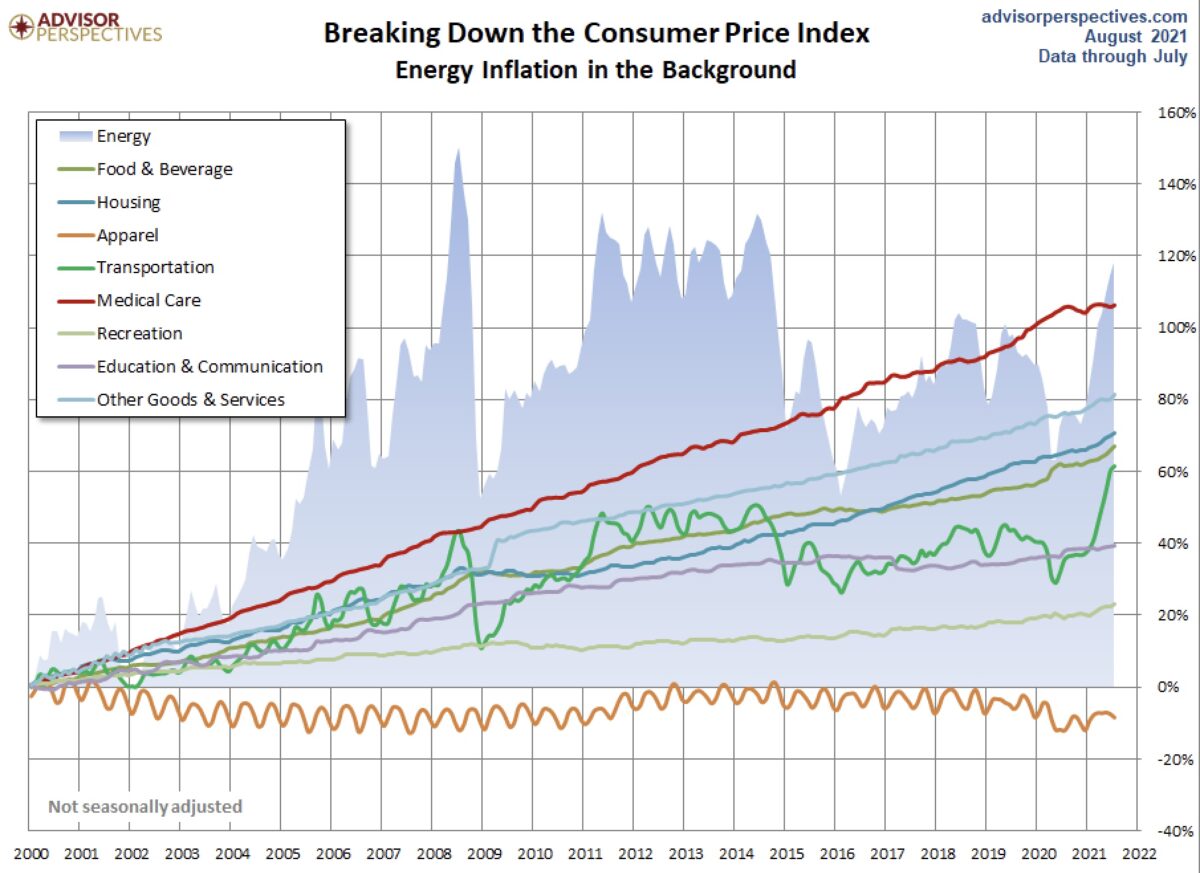

Die letzten Inflationsdaten für die USA lauteten: Verbraucherpreise CPI +5,37 Prozent, Produzentenpreise PPI +7,3 Prozent und +6,4 Prozent für PCE (Ausgaben der Verbraucher), eine Kennzahl, die die Fed ganz besonders beobachtet. In dieser Woche gibt es am Donnerstag neue Daten bei den persönlichen Verbraucherausgaben.

Preisentwicklung bei einigen Rohstoffen

Wovon man wenig liest ist, dass sich einige Rohstoffpreise bereits deutlich auf dem Rückzug befinden, einige sich sogar schon im Bärenmarkt-Territorium befinden.

Allen voran Lumber (Bauholz), von dem man berechnet hat, dass sich US-Häuser bei seinem Hoch von 1711 Dollar im Mai um etwa 36.000 Dollar verteuern sollten. Vor dem Wochenende lag der Preis bei 474 Dollar, ein Rückgang von über 70 Prozent und auf das Niveau von vor Corona gefallen.

Eisenerz kostete bei seinem Hoch Mitte Juli 220 Dollar, aktuell liegt der Preis bei 150 Dollar.

Das Industriemetall Kupfer (Dr. Copper), welches gerade im energetischen Umbau der Industrie so gebraucht wird, ist von seinem Hoch von 10.724 Dollar am 10. Mai auf 9043 Dollar gefallen.

Und der wohl wichtigste Rohstoff der Vergangenheit und Auslöser zahlreicher Inflationsphasen, das schwarze Gold, befindet sich seit seinem Hoch Anfang Juli mit 76,98 Dollar bei Cruide Oil stark auf dem Rückzug. Mit 61,86 Dollar am Freitag knapp vor dem Eintritt auf dem Weg in einen Bärenmarkt.

Öl ist sicher einer der wichtigsten Indikatoren für Inflation, auch im US-Verbraucherpreisindex CPI, mit seiner Gewichtung bei Energie im Transport und Haussektor. Sind dies bereits Vorboten einer deutlichen Wirtschaftsabschwächung oder kurzzeitige Anpassungen an zu übertriebene Wachstumserwartungen?

Kommentare lesen und schreiben, hier klicken