Die Rally der Aktienmärkte schien kein Ende zu nehmen – aber seit Anfang August geht es plötzlich bergab. Der Grund dafür könnte sein, dass die Aktienmärkte die Beste aller Welten bereits eingepreist haben und daher das Potential für eine Abwärtswelle immer größer wird. Denn die Inevstoren sind extrem optimistisch positioniert – geht es bergab, könnte sich die Bewegung durch erzwungene Verkäufe schnell beschleunigen.

Aktienmärkte: Extremer Optimismus könnte Abwärtswelle auslösen

Wenn Skepsis so schnell in Euphorie umschlägt wie an den Aktienmmärkten des Jahres 2023, kann die Strafe schnell kommen.

So war es auch in dieser Woche, als die Bullen auf allen Märkten – von Staatsanleihen über Aktienmärkte bis hin zu Kreditmärkten – in einer der heftigsten konzertierten Verkaufswellen des Jahres Federn lassen mussten.

Trotz der Erholung der Anleihen am Freitag hat ein börsengehandelter Fonds, der Aktien, festverzinsliche Wertpapiere und Rohstoffe abbildet, seine zweitschlechteste Woche des Jahres verzeichnen, wie Bloomberg berichtet.

Grund für den Abverkauf bei US-Staatsanleihen war eine stetig wachsende spekulative Long-Positionierung von Investoren, die dann von zwei negative Entwicklungen überrrascht wurden: nämlich die Abstufung der Kreditwürdigkeit der USA durch die Ratingagentur Fitch Ratings und die hawkishe Wende der japanischen Zentralbank folgte.

Auch die Aktienmäkte sind jetzt anfällig für einen Abwärtswelle: Die Anfälligkeit lässt sich an der Aktienpositionierung der Deutschen Bank AG ablesen, die im Juli den höchsten Stand seit 18 Monaten erreichte – sowie an den Aktienoptionen, bei denen die Verachtung für Absicherungsgeschäfte ein noch nie dagewesenes Niveau erreicht hat.

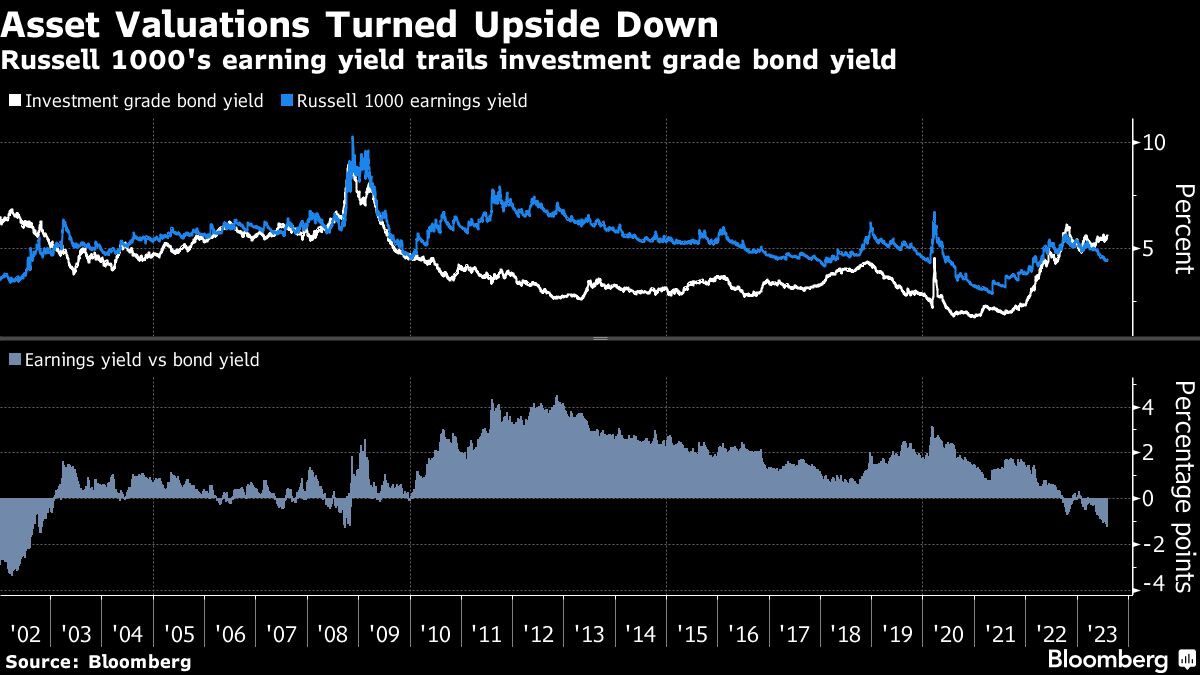

Hinzu kommt die extrem hohe Bewertung der Aktienmärkte, ie nun histgrosch extrem teuer sind: Die Risikobereitschaft der Investoren war aggressiv genug, um die Renditen von Vermögenswerten – historisch gesehen – aus den Fugen zu bringen. In einem Markt, den ein Makler als „Upside-Down“-Markt bezeichnete, ist der Russell 1000-Aktienindex so stark gestiegen, dass seine Gewinnrendite unter die Rendite von Investment-Grade-Anleihen gefallen ist – ein seltenes Ereignis. Eine ähnliche Umkehrung normaler Verhältnisse ist zu beobachten, wenn man die Gewinne mittelgroßer Unternehmen mit den Zinssätzen von Ramschkrediten vergleicht.

Mit anderen Worten: wer derzeit in die Aktienmärkte investiert, bekommt für sein Risiko eine historisch niedrige Risikoprämie – denn Aktien sind Risiko-Investments. Investoren aber tun derzeit so, als gäbe es dieses Risiko gar nicht – und das ist gefährlich:

„Wenn der Ball anfängt, bergab zu rollen, besteht angesichts der jüngsten neuen Long-Positionen das Potenzial für einen großen Abwärtssog“, so Scott Rubner, Managing Director bei Goldman Sachs Group Inc. und seit zwei Jahrzehnten mit der Untersuchung von Geldströmen befasst. „Fitch ist nur der Auslöser, aber es war bereits in Bewegung“.

Er fügte hinzu, dass eine Kaskade von automatisierten Verkaufsorders von Quant-Strategien zum Umschwung bei den Aktienmärkten am Freitagnachmittag beigetragen haben könnte. Seinem Modell zufolge sind regelbasierte Händler, die Vermögenswerte auf der Grundlage von Trend- oder Volatilitätssignalen handeln, in den kommenden Wochen zum Verkauf bereit, nachdem sich die Kursschwankungen ausgeweitet und die Marktdynamik abgeschwächt haben. Die Quant-Kohorte hat ihr Engagement auf ein hohes Niveau erhöht, nachdem sie den größten Teil des Jahres auf der Jagd nach Aktien-Gewinnen war.

Eine hässliche Woche für alle Vermögenswerte: Der Risikoparitäts-ETF verzeichnet eine seiner schlechtesten Renditen in diesem Jahr

Die Aktienmärkte fielen zum ersten Mal seit vier Wochen, wobei der S&P 500 mehr als 2% verlor. Der Nasdaq 100 fiel um 3% und erlebte damit die schlechteste Woche seit März, belastet durch die enttäuschenden Verkaufszahlen von Apple und einen Anstieg der Anleiherenditen. Der RPAR Risk Parity ETF (Ticker RPAR), ein Indikator für die anlageübergreifende Performance, gab um 2,3% nach.

Im Mittelpunkt des Sturms standen langlaufende Staatsanleihen, deren Kurse vor allem Teil deshalb zurückgingen, weil die unerwartet hohe Anzahl von Anleihe-Auktionen des US-Finanzministeriums und die Herabstufung durch Fitch den Fokus auf die sich verschlechternden Haushaltsaussichten der USA lenkten.

Der iShares 20+ Year Treasury Bond ETF (TLT) sank um mehr als 3%. Im vergangenen Monat flossen dem Fonds 4,8 Milliarden Dollat an frischem Geld zu – der zweithöchste Zufluss in der Geschichte.

„Der Markt hat viel Optimismus eingepreist und ist in einer Zeit, in der das Umfeld immer noch unsicher ist und sich die Konjunktur verlangsamt, zu überschwänglich geworden“, sagte Michael O’Rourke, Chefmarktstratege bei JonesTrading. „In letzter Zeit gab es eine Menge Hype im System. Die Herabstufung durch Fitch war ein Vorwand, um zu verkaufen.“

Die wichtigsten börsengehandelten Fonds, die Investment-Grade-Anleihen, hochverzinsliche Kredite und Rohstoffe abbilden, gaben in dieser Woche ebenfalls nach und markierten damit einen Ausverkauf, der das Spiegelbild zum Juli war, als es zwei Wochen in Folge zu einer anlageübergreifenden Rally kam.

Die Anleger, die zu Beginn des Jahres weitgehend defensiv positioniert waren, um dann von der Widerstandsfähigkeit der Aktienmärkte überrumpelt zu werden, tendieren nun genau in die andere Richtung. Ihre ungewöhnliche Risikobereitschaft zeigt sich am deutlichsten in den Multiplikatoren, die sie bereit sind, für Aktien im Vergleich zu Anleihen zu zahlen, obwohl die Gewinne der US-Unternehmen nun drei Quartale in Folge gesunken sind. Mit anderen Worten: die Bewertung der Aktienmärkte wurden immer höher, während die Zahlen der Unternehmen schlechter wurden.

Seit der Jahrtausendwende haben die Anleger meist höhere Renditen für risikoreichere Anlagen wie Aktien gefordert. Doch in diesem Jahr war das nicht der Fall. Im Juli lag die Gewinnrendite für den Russell 1000 – der Kehrwert seines Kurs-Gewinn-Verhältnisses – bei 4,8% und damit unter den 5,4%, die Unternehmensanleihen mit Investment-Grade-Rating ausschütten. Morgan Stanley-Stratege Andrew Sheets stellte fest, dass dies in den letzten zwei Jahrzehnten nur in 2% der Fälle der Fall war.

Bewertung von Vermögenswerten auf den Kopf gestell: Rendite des Russell 1000 bleibt hinter der Rendite von Investment-Grade-Anleihen zurück

Ebenso erzielten Mid-Cap-Aktien eine Gewinnrendite von 6,4% und blieben damit hinter der 8,3%-igen Auszahlung von Hochzinsanleihen (Junk Bonds) zurück, wie Daten von Morgan Stanley zeigten.

Investoren extrem positioniert – das erhöht das Abwärtspotential der Aktienmärkte

Über alle Anlageklassen hinweg sieht die Kapitalstruktur zunehmend „auf dem Kopf stehend“ aus“, schrieb er kürzlich in einer Notiz. „Diese Komprimierung und sogar Umkehrung der Kapitalstruktur deutet darauf hin, dass sich die Wachstumserwartungen seit Anfang des Jahres weit verschoben haben.“ Investoren träumen von einer weichen Landung der Wirtschaft und sind dementsprechend positioniert – aber was, wenn diese eingepreiste Erwartung sich nicht erfüllt?

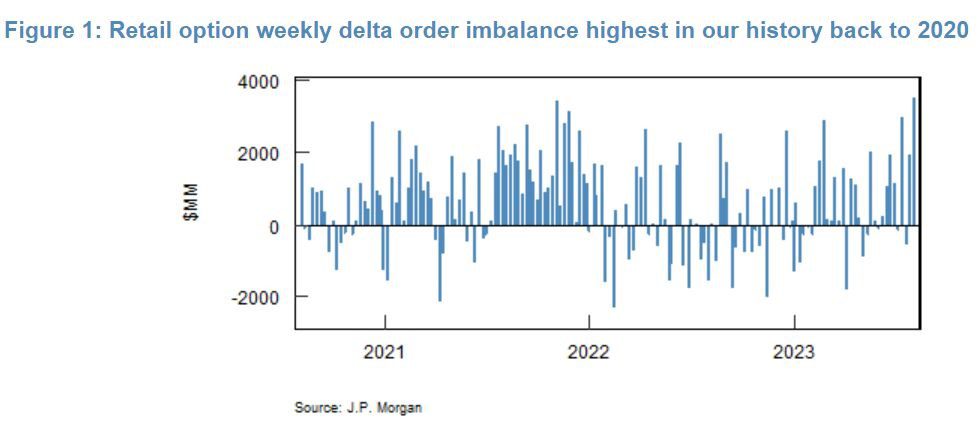

Auf dem Derivatemarkt haben Kleinanleger in der Woche bis Mittwoch Calls gekauft und Puts verkauft und damit Aktien im Gegenwert von vier Milliarden Dollar über Optionen gekauft, während sie Volatilität (VIX) im Wert von 7,5 Milliarden Dollar verkauften, wie aus den von Peng Cheng von JPMorgan Chase & Co. zusammengestellten Daten hervorgeht. Damit ergibt sich die stärkste Long-Positionierung von Investoren, seit das Unternehmen im Jahr 2020 begann, die Handelsströme zu verfolgen.

Quelle: JPMorgan

Die überschwängliche Stimmung der Aktienmärkte hat dazu beigetragen, dass der S&P 500 von seinem Oktobertief bis zu 28 % gestiegen ist. Da das Lager der Bullen gewachsen ist während gleichzeitign die wirtschaftliche Unsicherheit anhält, wurde diese Woche an das potenzielle Abwärtsrisiko erinnert, sollte die Inflation anziehen oder sich das Wachstum verlangsamen, so Sonia Meskin, Leiterin der US-Makroabteilung bei BNY Mellon Investment Management.

„Es könnte sich um technische Faktoren oder eine Positionierung handeln, die nur einen leichten Katalysator benötigt“, sagte sie. „Der Markt ist nicht auf eine Wiederbeschleunigung der Inflation oder eine hartnäckige Kerninflation eingestellt, und er preist auch nicht das Risiko ein, dass die Zinsen länger hoch bleiben.“

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken