Startet nun die Korrektur der Aktienmärkte, sehen wir also bald tiefere Kurse beim US-Leitindex S&P 500 und auch beim deutschen Leitindex Dax?

Startet die Korrektur bei S&P 500 und Dax? Der Anstieg der Renditen

Was für S&P 500 und vor allem für den Nasdaq 100 schon für die zweite Julihälfte erwartet wurde, kam jetzt zu Beginn des Monats August – eine Korrektur, die schon länger überfällig war. Der Dax wiederum hatte noch am Mnatg ein neues Allzeithoch erreicht und setzte dann zu einer scharfen Korrektur an.

Nach fünf Monaten in Folge an steigenden Kursen und zuletzt 47 Tagen ohne einen einprozentigen Abschlag beim Weltleitindex S&P 500: es brauchte nur eines entsprechenden Anlasses dafür. Wie immer überraschend und eigentlich nicht unbedingt von so hoher Relevanz, ansonsten würde es im System Börse gar nicht funktionieren. Der Grund war zunächst die Herabstufung der Bonität der Vereinigten Staaten durch die Ratingagentur Fitch als Zündfunken.

Aber viel wesentlicher war der Anstieg der Renditen bei den zehnjährigen US-Staatsanleihen bis deutlich über die 4 Prozent-Marke hinaus. Nicht nur wegen der Verschärfung der Kapitalkosten, denn die 10-jährige US-Treasury ist die Zins-Benchmark schlechthin, im In- und Ausland. Sondern vor allem für den billionenschweren S&P 500, denn bei Renditen von 4,2 Prozent liegt das Kurs/Gewinn-Verhältnis für die wichtigste Anleihe der Welt bei etwa 23. Kaum höher als die beim S&P 500 und nicht mehr dreistellig wie noch vor zwei Jahren.

Der Dauerkonkurrent der Aktienmärkte, der Anleihemarkt, bekommt plötzlich starkes (anlagetechnisches) Oberwasser und zugleich reinvertiert sich die Zinskurve (das Verhältnis zwischen kurzen und langen Anleihen) als eine der Grundvoraussetzungen für das Auftreten einer Rezession. Wird sich diese Entwicklung fortsetzen und aus einer Korrektur ein echter Umschwung? Oder werden diese 4,2 Prozent der Deckel sein, wie von der US-Großbank JP Morgan prognostiziert? Eine wichtige, zentrale Frage für eine Jahreszeit, die geradezu prädestiniert ist für stärkere Kursrückgänge.

Zunächst ein kurzer Rückblick auf die vergangenen Handelswoche.

S&P 500: Die Hoffnungen auf eine weiche Landung bleiben

Trotz der Korrektur beim S&P 500 lebt das Goldilocks-Szenario mit einem Soft Landing in den USA (noch) fort. Als Grundlage für die bisherige Rallye und ihrer Fortsetzung gelten nach vorherrschender Meinung folgende Bedingungen:

Eine weitere fallende Inflation, langsameres Jobwachstum mit weniger offenen Stellen, kein zusätzlicher Lohndruck, sich stabilisierende Unternehmensergebnisse und eine weitere Ausweitung der Kurs/Gewinn-Verhältnisse bei den Unternehmen.

Gleichzeitig wird von vielen Analysten aber darüber gerätselt, warum die USA immer noch nicht in einer Rezession sind, trotz des gewaltigen Zinsanstiegs von 525 Basispunkte in nur 16 Monaten.

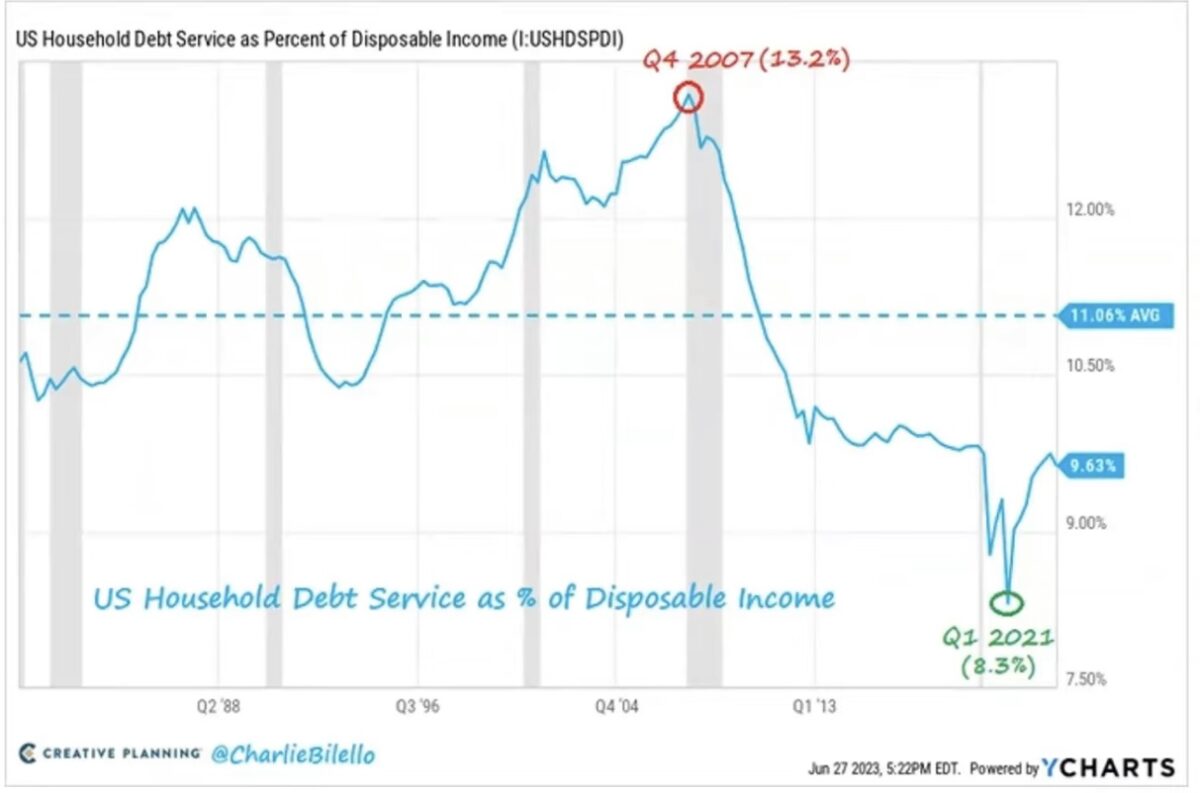

Wieso ist der Verbraucher noch so solvent? Wieso können die Unternehmen die erhöhten Kapitalkosten stemmen? Nach und nach wird erkennbar, was in der Niedrigzinsphase 2020/21 durch Verbraucher und Unternehmen ausgenutzt wurde. Man verschuldete sich langfristig, sowohl am Immobilienmarkt als auch im Bereich der Unternehmensfinanzierung, so dass sich die Zinssteigerungen nur sehr allmählich bemerkbar machen.

Hier die Grafik die zeigt, dass aufgrund der staatlichen Kapitalzuwendungen und der längerfristigen Verschuldung die Belastung des Konsumenten nicht entsprechend dem Zinsanstieg nach oben geschossen ist: 9,63 Prozent des verfügbaren Einkommens, der historische Schnitt beträgt 11,06 Prozent:

Anders jedoch beim US-Staat, dazu später mehr. Auch stützt die Lohnentwicklung bereits wieder, es gibt positive Realeinkünfte seit drei Monaten, bedingt durch den starken Rückgang der Inflation.

Dies scheint eine plausible Erklärung dafür zu sein, warum beim schnellsten Zinsanstieg in der jüngeren Geschichte, die US-Wirtschaft noch nicht in die Knie gegangen ist. Weil eben die Zinsbelastung für Unternehmen und Bürger sich nur zeitverzögert durchschlagen wird.

Ein weiterer Grund für die Stabilität des S&P 500 sind die bisherigen Quartalsergebnisse der Unternehmen, die wieder einmal mit einer Quote von etwa 80 Prozent die (vorher abgesenkten) Unternehmensaussichten übertroffen haben. Auch bei den Marktschwergewichten Tesla, Netflix, Microsoft, Alphabet, Meta, Amazon und zuletzt Apple gab es keine schweren Verfehlungen. Denn echte Enttäuschungen der insgesamt über 10 Billionen Dollar schweren Titel hätten den S&P 500 nach unten befördert.

Auffällig hingegen ist die Reaktion der Börse auf die Unternehmensmeldungen. Auch größere positive Überraschungen wurden nicht wie üblich honoriert, sondern unterdurchschnittlich, das kleinste Haar in der Suppe öfters abgestraft. Besonders betroffen von der geringeren Performance die Bereiche Communication Services und Technology. Also die Bereiche im S&P 500 und im Nasdaq, die im Jahresverlauf besonders gut gelaufen waren. Reversion to the Mean und Beginn einer Branchenrotation?

Hier die Charts auf den Future des S&P 500 und den Nasdaq 100. Der Start in den August verlief holprig. Der zugrundeliegende Indizes verloren in der ersten Augustwoche minus 2,27 Prozent – beim S&P 500:

Sowie beim Techindex Nasdaq 100, minus 3,77 Prozent.

S&P 500 und die neuesten US-Arbeitsmarktdaten

Die jeweils am ersten Freitag im Monat gemeldeten neu geschaffenen Stellen (Jobless Claims) in den USA sind traditionell eine der wichtigsten Wirtschaftsmeldungen für die Börsen. Damit erst recht für den über 35 Billionen Dollar schweren Welteitindex S&P 500, denn man verortet mit diesen Daten steht Hinweise auf die künftige Geldpolitik der Federal Reserve. Erst recht in ungewöhnlichen Zeiten wie diesen, in denen die Wirkungen von Zinsanhebungen scheinbar so ohne Wirkung in einem angespannten Arbeitsmarkt bleiben.

Die US-Arbeitsmarktdaten für den Juli brachten aber keine neuen grundlegenden Erkenntnisse: Mit 187.000 neuen Stellen fielen diese schwächer aus als erwartet (200.000), aber die durchschnittlichen Stundenlöhne verblieben wie im Vormonat bei 4,4 Prozent und brachten keine weitere Entspannung im von der Fed so stark beäugten Inflationsumfeld.

Die Märkte reagierten zunächst uneinheitlich mit einem Auf und Ab.

Dax 40: Spielball ausländischer Mächte

Wie abhängig der deutsche Leitindex Dax 40 von den Entwicklungen im Ausland ist, zeigte wieder einmal die abgelaufene Börsenwoche. Die US-Ratingagentur Fitch stufte die Bonität der USA auf AA+ ab und wer verlor am meisten? Der DAX – innerhalb von nicht mal drei Tagen, über 700 Punkte oder 4,4 Prozent. Damit stand der Index fast dort wo er sich schon vor einem halben Jahr befunden hat. Der große Jahresanstieg des Dax 40 stammt fast ausschließlich aus dem Januar.

Ein Viertel des Jahresanstiegs war in drei Tagen weg. So schnell kann es gehen.

Denn der deutsche Export-Dax, der viele seiner Geschäfte im Ausland macht, ist nicht nur abhängig von der Weltwirtschaft, sondern auch von der Entwicklung des Wechselkurses Euro zu Dollar. Zumal sich über die Hälfte der Dax-Aktien in den Händen angelsächsischer Investoren befindet. Diese Anleger sehen natürlich die Schwierigkeiten in der deutschen Wirtschaft, symbolisiert am ifo-Index, der bereits dreimal in Folge gefallen ist. Was nach landläufiger Meinung einen Trend bedeutet, im aktuellen Fall in Richtung Wirtschaftsabschwächung.

Das bedeutet für manche Angelsachsen: In einer Krise werden gerne mal Gewinne aus Übersee mitgenommen und in die Heimat repatriert.

Die Freitagsschlusskurse:

Nach einem Hin und Her zogen stärkere Gewinnmitnahmen beim 3-Billionen- Dollar Schwergewicht Apple die Indizes nach unten.

Dow Jones: minus 0,43 Prozent, 35.066 Punkte, Vorwoche 35.458 Punkte

S&P 500: minus 0,53 Prozent, 4478 Punkte, Vorwoche 4582 Punkte

Nasdaq Composite: minus 0,36 Prozent, 13.909 Punkte, Vorwoche 14.316 Punkte

Russell 2000: minus 0,20 Prozent, 1957 Punkte, Vorwoche 1981 Punkte

Dax 40: plus 0,40 Prozent, 15.952 Punkte, Vorwoche 16.469 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 17,34 Punkte, plus 8,92 Prozent, Vorwoche 13,33 Punkte

10-jährige US-Staatsanleihe: 4,05 Prozent, Vorwoche 3,957 Prozent

2-jährige US-Staatsanleihe: 4,785 Prozent, Vorwoche 4,879

S&P 500 und Nasdaq erlebten die schlechteste Woche seit März. Trotz relativ geringer Rückgänge, ein Zeichen dafür, wie ungewöhnlich geradlinig die Rallye im Frühjahr/Sommer abgelaufen ist. Big Money „war“ unterinvestiert, jeder Dip wurde zum Kauf genutzt.

S&P 500: Warum der Gegenwind zunimmt

Unabhängig von der notwendigen Korrektur beim S&P 500 nach fünf Monaten mit steigenden Kursen gibt es derzeit Faktoren, die den Index belasten. Der bereits beschriebene Renditeanstieg des großen Konkurrenten in Gestalt der zehnjährigen US-Staatsanleihe auf über vier Prozent, aber vor allem die sogenannte Reinvertierung der Zinskurven in den USA. Invertierte Zinskurven können über viele Monate anhalten, das Signal für eine Rezession ergab sich historisch aber regelmäßig bei deren (Rück-)Umkehr im Verhältnis kurz- gegen langlaufender Anleihen.

In dieser Woche kamen auch neue Daten zu den Einkaufsmanagerindizes für den Dienstleistungssektor. Dem Bereich, dessen großes Wachstum bisher den Einbruch der Industrie völlig ausgeglichen hatte. Der PMI Service fiel in Europa auf 50,7, in Deutschland auf 52,3 und in den USA auf 52,7 Punkte. Alles mit sinkender Tendenz und nicht mehr weit von der Wachstumsschwelle von 50 Punkten entfernt. Besonders bedeutsam für die USA, da dieser Wirtschaftsbereich zu über 80 Prozent das Bruttoinlandsprodukt der Vereinigten Staaten bestimmt.

US-Schulden, Zinsen und Inflation

Bereits seit Wochen wird an dieser Stelle das Problem der ausufernden Schulden in den USA und deren Finanzierbarkeit bei stark gestiegenen Zinsen dargestellt. Die US-Staatsschulden sind immerhin bereits von 31,4 auf 32,6 Billionen Dollar, die Gesamtschulden der USA von 100 Billionen Dollar auf 101,6 Millionen Dollar geklettert, in nur wenigen Monaten. Durch die Wiederherstellung der Zahlungsfähigkeit im US-Haushalt müssen neue Schulden aufgenommen werden, neue Anleihen emittiert, in einer Phase, in der die USA aus einer Null-oder Niedrigzinsperiode in Rekordzeit über die 5-Prozent-Marke bei den Leitzinsen gestiegen sind. Hierzu gesellen sich noch gewaltige zu finanzierende Staatsausgaben für die großen Regierungsprogramme wie den CHIPS Act oder den Inflation Reduction Act.

Was hat das für Folgen? Zunächst einmal hat die Ratingagentur Fitch die Bonitätsbewertung der USA von Triple A auf AA+ gesenkt, angesichts einer Verschuldungsorgie, die bereits im Januar 2025 wieder heftigen Streit über eine Anhebung der Schuldenobergrenze erwarten lässt.

Damit läuft die US-Regierung zwangsläufig in eine Haushaltskrise hinein, sollten die Zinsen für längere Zeit auf diesem Niveau verharren oder sogar noch steigen.

Wie bereits mehrfach dargestellt: In den USA werden bis 2024 allein 10 Billionen Dollar an Altanleihen zur Umschuldung fällig. Die Kosten für den US-Haushalts werden aber bereits bis zum Jahresende die 1000 Milliarden-Dollar-Grenze überschreiten.

Daraus ergibt sich aus meiner Sicht mittelfristig nur eine Konsequenz: Die Zinsen werden wieder gesenkt und man wird irgendwann eher eine Inflation von drei Prozent als neue Grenze akzeptieren. Schließlich kommt man von dieser gigantischen Verschuldung auch nur durch die finanzielle Repression wieder herunter, d.h. mit einer Inflationsrate, die über den Zinsniveau liegt.

Zu allem Übel beginnen die Einnahmen des Staates zu erodieren, ein unangenehmer Cocktail:

Noch einmal: Die US Bürger haben sich zum Teil langfristig verschuldet, was bedeutet, dass Ihnen der Zinsanstieg (noch) nicht allzu wehtut.

Aber dem Staat. Und die neuen, hohen Kupons, die das Finanzministerium bei neuen Anleihen bieten muss, werden über Jahre hinaus den Staatshaushalt belasten.

An dieser Exponentialfunktion bei den Zinsbelastungen erkennt man die Zwickmühle der Federal Reserve. Die durchschnittliche Zinsbelastung bei den Staatsschulden betrug vor Kurzem noch 1,8 Prozent, bei den aktuellen Zinsen ein Schnäppchen. Was macht die Notenbank Fed 2024 und 2025 – will man die US-Haushalte mit Karacho an die Wand fahren?

S&P 500: Was die Inflationsrate künftig treiben könnte, es ist nicht Energie

Seit Tagen deuten Daten (wie beim US-Cleveland Fed Inflation Nowcast CPI) darauf hin, dass die nächsten US-Inflationsdaten wieder etwas höher ausfallen könnten. Wird dies ein weiterer Belastungsfaktor für den S&P 500 am 10. August sein?

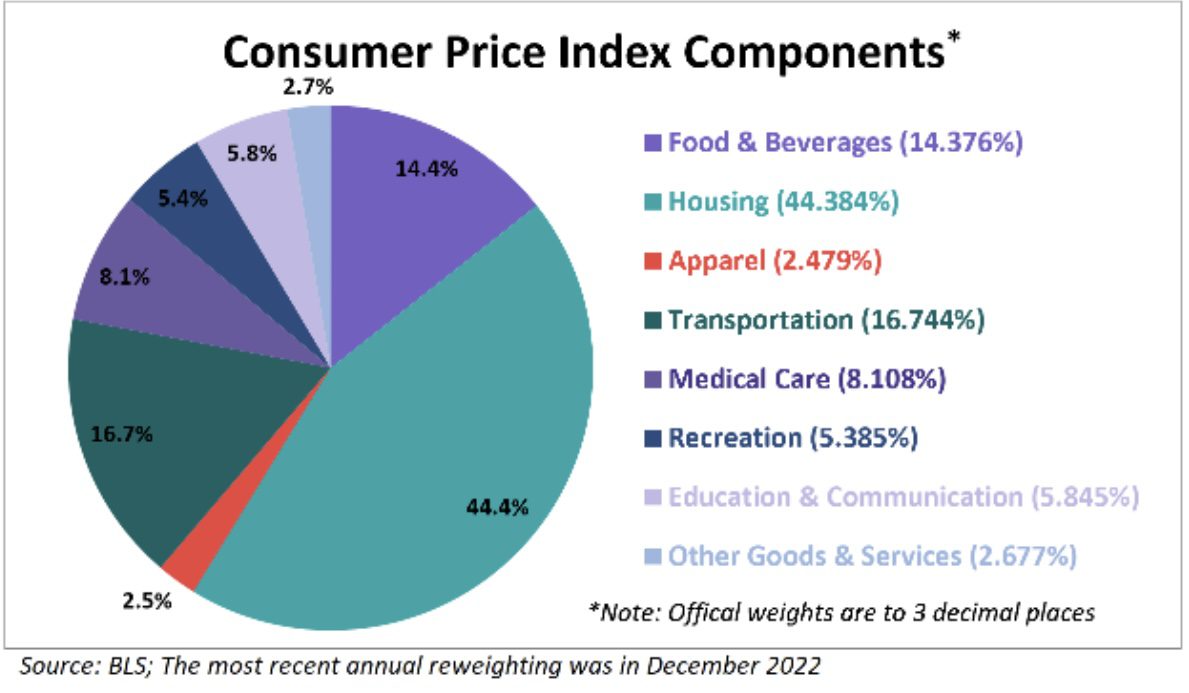

Was im Frühjahr 2023 die Inflationsraten so gesenkt hat war zweifelsohne Energie mit dem gewaltigen Rückgang der Notierungen im Jahresvergleich (Basiseffekt). Aber Energie macht eben isoliert betrachtet nur acht Prozent im Consumer Price Index der USA aus.

Gut ein Drittel aber die Komponente Housing mit den Mieten, in der Kerninflation ist der Anteil sogar noch höher – und auf diesen achtet die Fed ganz besonders.

Hier die Berechnungsanteile im CPI. Im Faktor Housing ist auch Energie für die Heizung enthalten:

Aber die zugrundeliegenden Daten sind zum Teil stark verzögert wirksam, mit einem Timelag, so dass sich die Inflationsrate verändert, sollten diese nachlaufenden Effekte erst richtig zum Tragen kommen. Zuletzt ist Shelter noch mit 7,8 Prozent gestiegen, aber was ist, wenn dieser schwerwichtige Faktor den Hauspreisen folgt?

Die Fed jedenfalls hat einen unglaublich schweren Job. Die Normalisierung der Ungleichgewichte in der Wirtschaft dauern erheblich länger als in früheren Zyklen. Sie muss, gesetzlich bestimmt, auf nachlaufende Indikationen wie den Haussektor, die Inflation oder den Arbeitsmarkt achten.

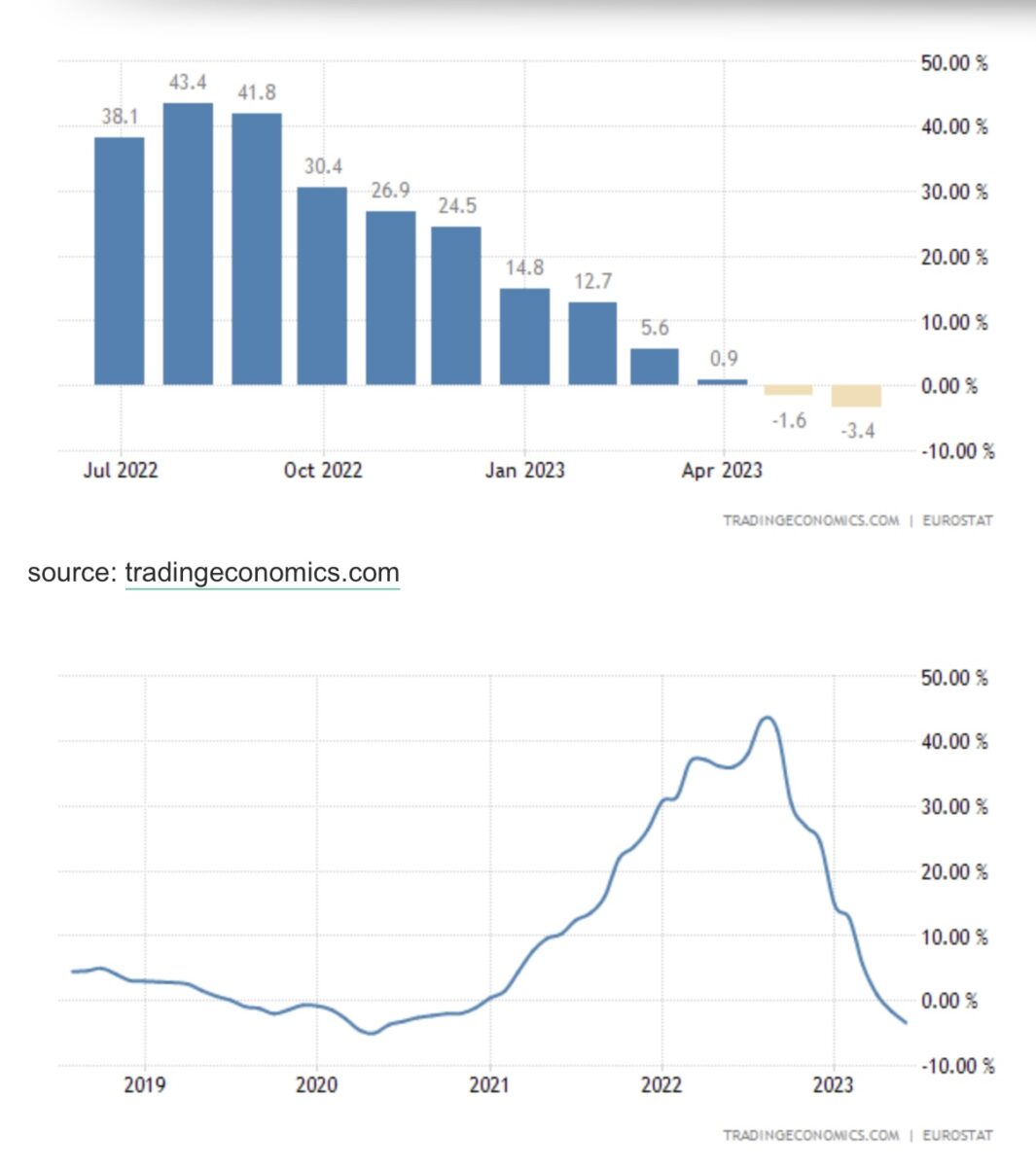

Inflation in Deutschland

Aners die Lage in Deutschland un Deuropa. Im Kontrast hierzu, fällt es schwer kurzfristig an einen Wiederanstieg der Inflation in Deutschland oder Europa zu glauben, wenn man sich die Entwicklung der Erzeugerpreise – Pipeline Inflation in Deutschland betrachtet.

Ein gigantischer Absturz bis in die Deflation und der höchste Vergleichswert kommt erst noch – der August 2022 mit 43,4 Prozent Anstieg.

Fazit

Das Goldilocks-Szenario für die US-Börsen der letzten Wochen hat Risse bekommen, noch nicht so sehr von konjunktureller Seite sowie von den Unternehmensberichten sondern:

Mit dem deutlichen Anspringen der langfristigen Renditen am Anleihemarkt in kurzer Zeit, wird die Konkurrenz für die Dividendentitel deutlich stärker. Bei Zinsen von 4,2 Prozent und mehr für eine zehnjährige US-Staatsanleihe dürfte plötzlich große Konkurrenz für den Aktienmarkt entstehen. Viele Vermögensverwalter könnten ein Rebalancing zwischen Aktien und Anleihen forcieren, ob bei Staatsfonds (wie dem norwegischen Pensionsfonds), bei Pensionskassen und auch bei Mischfonds, die diese Bereiche stets neu gewichten. Schon seit Jahrzehnten praktiziert und darauf basiert nicht nur die Altersvorsorge in vielen Gesellschaften. Was passiert, wenn wie aktuell das Kurs/Gewinn-Verhältnis bei Anleihen plötzlich zur Alternative wird?

Aber noch ist die 4,33 Prozent-Spitze aus dem Herbst 2022 nicht überwunden. Und die letzte Renditesteigerung wird auch die Federal Reserve nicht unberührt lassen.

Aber nicht so sehr wie es einige vermuten, mit länger hohen und noch steigenden Zinsen, sondern mit einem Innehalten im Zinszyklus.

Wenn bei Staatseinnahmen von etwa 7,8 Billionen Dollar bereits in Kürze eine Billion Dollar und mehr alleine nur an Zinsaufwendungen getätigt werden müssen und damit 200 Milliarden Dollar mehr, als für den mit Abstand höchsten Militäretat der Welt.

Viele unterschätzen das Problem bei einer bereits mit fast 102 Billionen Dollar verschuldeten US-Gesellschaft, wenn sich die Zinslast von Monat zu Monat stärker bemerkbar machen sollte.

Wie sprach man noch im letzten Jahrzehnt? Die Nullzins-Politik ist für die Notenbank ein Experiment mit offenem Ausgang. Einige Folgen sehen wir gerade.

Ergo: Der jetzige Anstieg der Kapitalmarktzinsen kommt für die US-Gesellschaft zur Unzeit. Denn das Land steht vor einer Schulden- und Zinsproblematik, die bedeutsamer werden dürfte, als die Bekämpfung der US-Inflation.

Dies ist auch der große Unterschied zur Paul Volcker-Zeit von 1980, als die US Schulden im Vergleich zum Bruttoinlandsprodukt noch bei vergleichsweise mickrigen 34,8 Prozent gelegen haben. Aktuell nähert man sich der 130 Prozent-Marke, gesamtwirtschaftlich schon den 400 Prozent.

Jerome Powell dürfte die Anleiheproblematik kennen und man darf gespannt sein, wie er sich auf dem Notenbank-Treffen in Jackson Hole am 24. August zur Gesamtlage äußern wird. Noch einmal Öl ins Feuer gießen wie vor einem Jahr? Eher nicht.

Für mich das künftige Thema: It’s Interest Payment, Stupid!

Für die Börsen gilt: Wenn die 10-Jährigen weiter steigen, dann dürften Aktienindizes wie er S&P 500 und im Gefolge dann auch der Dax fallen.

Kommentare lesen und schreiben, hier klicken

Lieber Herr Müller,

vielen Dank für den wirklich sehr guten Artikel!

Schönen Sonntag und beste Grüße

Ludger

Wieder ein sehr guter Artikel, der die komplexen Geschehnisse verständlich auf den Punkt bringt. Vielen Dank für Müller!

Ich hätte zwei Fragen:

1. Wenn es tatsächlich dazu kommt, dass die großen Player am Markt verstärkt Anleihen statt Aktien kaufen, führt dies nicht tendenziell dazu, dass die Anleiherenditen allein hierdurch wieder deutlich absinken werden? Oder übersehe ich hier etwas?

2. Sie haben gut dargelegt, dass es der Staat ist, welcher mit lang anhaltenden hohen Zinsen die meisten Probleme bekommen wird. Allerdings gab es auch in den USA Zeiten, dass der Steuersatz deutlich höher war. Noch zu Beginn der 1960er Jahre lag der Spitzensteuersatz bei sage und schreibe über 90% (!). Es waren die Steuersenkungen unter Reagan und dann nochmals Trump, die zu der von Ihnen beschriebenen Absenkung des Steueraufkommens führten, welches jetzt die Probleme verschärft.

Halten Sie es für politisch nicht umsetzbar, durch eine deutliche Erhöhung der Steueraufkommens das Problem in den Griff zu bekommen, oder sind Sie der Auffassung, dass dadurch ökonomisch dann Probleme an anderer Stelle entstehen würden?

Viele Grüße

Tim

Hallo Tim.

Hier ein paar Argumente zu Ihren Fragen.

Das Rebalancing des Großkapitals – zwischen Aktien und Anleihen – ist sicherlich schon am Laufen, aber es ist noch etwas Luft nach oben bei den Renditen und damit nach unten bei den Kursen. Die Vermögensverwalter kennen die Zwänge des US-Staats nach der Hängepartie um das Debt Ceiling. Nämlich rasch für eine Billion Dollar neue Anleihen emittieren zu müssen. Das verhindert eine gewisse Zeit den Renditerückgang, weil das Angebot die Nachfrage übersteigt. Deshalb wirkt die Nachfrage nach hohen Zinspapieren keine unmittelbare Renditesenkung – außer die Anzeichen für eine Rezession wären unübersehbar.

Zum Steuersatz: Die hohen Steuersätze nach dem 2. WK konnten in der Wiederaufbauzeit erhoben werden, weil viele Unternehmen in der Kriegswirtschaft gut verdient hatten und dann zur Kasse geboten wurden. Das ist heute nicht umsetzbar, politisch.

Die Kongressabgeordneten, die die Gesetze verändern müssten, sind selbst Nutznießer des Systems, die keine große Belastung des Großkapitals vorantreiben würden. Darunter sehr viele Großaktionäre, die auf zum Teil extrem fragwürdige Art am Markt mitspielen. Beispiel:

Im Jahr 2022 schlugen 17,5 Prozent der Abgeordnetenportfolios den S&P 500. Etwas, was nicht einmal den Profianlegern gelungen ist. Wieso dürfen Politiker, die über Regulierung entscheiden, (betroffene) Aktien handeln?

Aber: Hierzu gibt es ein gutes Sprichwort: Um einen Teich trocken zu legen, sollte man nicht die Frösche fragen.

Ergo: Um die Schuldenproblematik in den Griff zu kriegen, sind vermutlich mehrere Maßnahmen gleichzeitig erforderlich. Neben höheren Steuern (selbst Buffet zahlt nur ca. 10 Prozent Steuern) mit hoher Wahrscheinlichkeit auch über die finanzielle Repression, nämlich die Entwertung von Schulden durch Weginflationierung, bei niedrigeren Zinsen. Wurde schon nach WW2 praktiziert. Aber damit würde der kleine Mann wieder einmal die Zeche (mit)bezahlen. Sehr unsozial, deshalb hört man auch offiziell nichts dazu.

Viele

@Tim. Meinte natürlich den Sumpf.

Vielen Dank Herr Müller für Ihre Antwort. Man merkt, dass Sie sich wirklich sehr tief mit der Materie beschäftigt haben.

Herzlichen Dank, dass Sie sich die Mühe machen, uns Woche für Woche an Ihrem Wissen teilhaben zu lassen. Ich lerne fast jedes Mal etwas Neues!

Viele Grüße

Tim