„Noch ein Schluck vor der Sommerkorrektur?“ hieß es vor einer Woche an dieser Stelle und trotz deutlich gestiegener Verbraucherpreise in den USA brachte die Woche bei S&P 500 und Dax kleine neue Allzeithochs. Eine kollosale Fehlspekulation am Anleihemarkt im Zusammenhang mit den gestiegenen Inflationsdaten zu den Verbraucherpreisen (+5 %) hatten zu einer Short Squeeze geführt, die die zehnjährigen US-Staatsanleihen bis auf 1,43 Prozent hat einbrechen lassen. Also noch keine Korrektur, jetzt kommen in dieser Woche zwei weitere Belastungstests für die Aktienmärkte – die Sitzung der US-Notenbank und der große Hexensabbat am Freitag. Vor dem Wochenende gab es keine Gewinnmitnahmen, es wurden sogar neue Höchststände erreicht. Eigentlich ein gutes Zeichen, allerdings bei dünnsten Umsätzen und natürlich verdichten sich manche Warnsignale.

Gefahrenzeichen für die Aktienmärkte

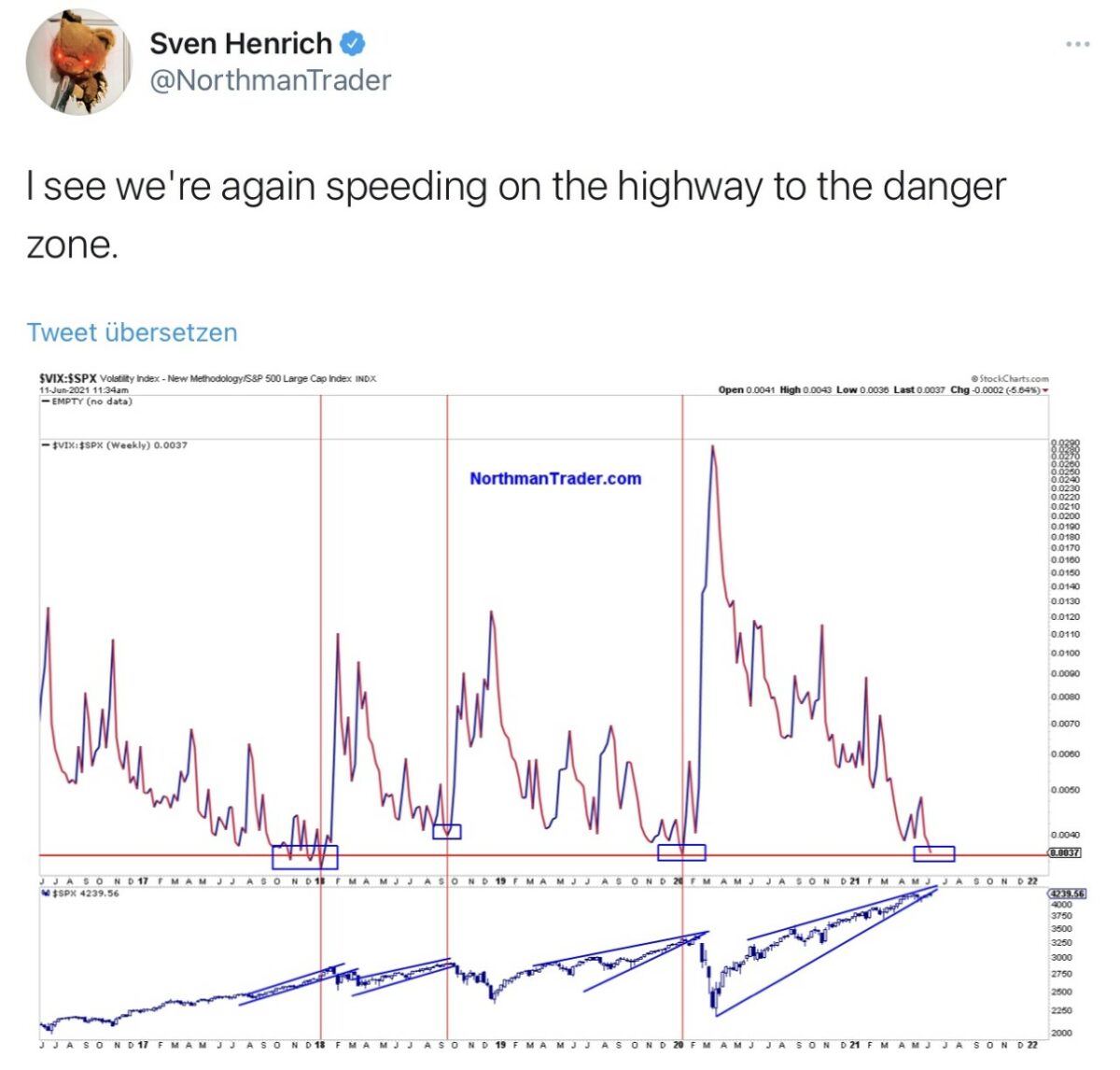

Hier ein Chart des sehr kritischen Analysten Sven Henrich, um es einmal vorsichtig zu formulieren, der in den letzten Monaten Hunderte von Charts mit Hinweisen auf eine bevorstehende Korrektur gepostet hat, aber diese Darstellung des Volatilitätsindex VIX deutet doch sehr auf einen Ausbruch nach oben hin. Was gleichbedeutend wäre mit einer Korrektur an den Märkten.

FMW hat in letzter Zeit viele Extrema dieser Aktienhausse aufgezeigt, jetzt äußern sich diese auch beim eigentlich fundamental „günstig bewerteten“ deutschen Leitindex technische Extremlagen. So wie ein Sochastik-Indikator der auf fast 100 Punkte gestiegen ist, auf das Niveau des Jahres 2011, als sich der Index nach der Finanzkrise verdoppelt hatte. Auch hierzu haben wir schon mehrfach die Analogie der Charts von 2010 versus 2021 präsentiert. Auf der anderen Seite leben wir in extremen Notenbankzeiten – Stichwort: It’s liquidity und manch Analyst sprach nach den Inflationsdaten sogar von einem Goldilocks-Szenario für die Aktienmärkte. Deshalb hier etwas zu den Rückenwindfaktoren.

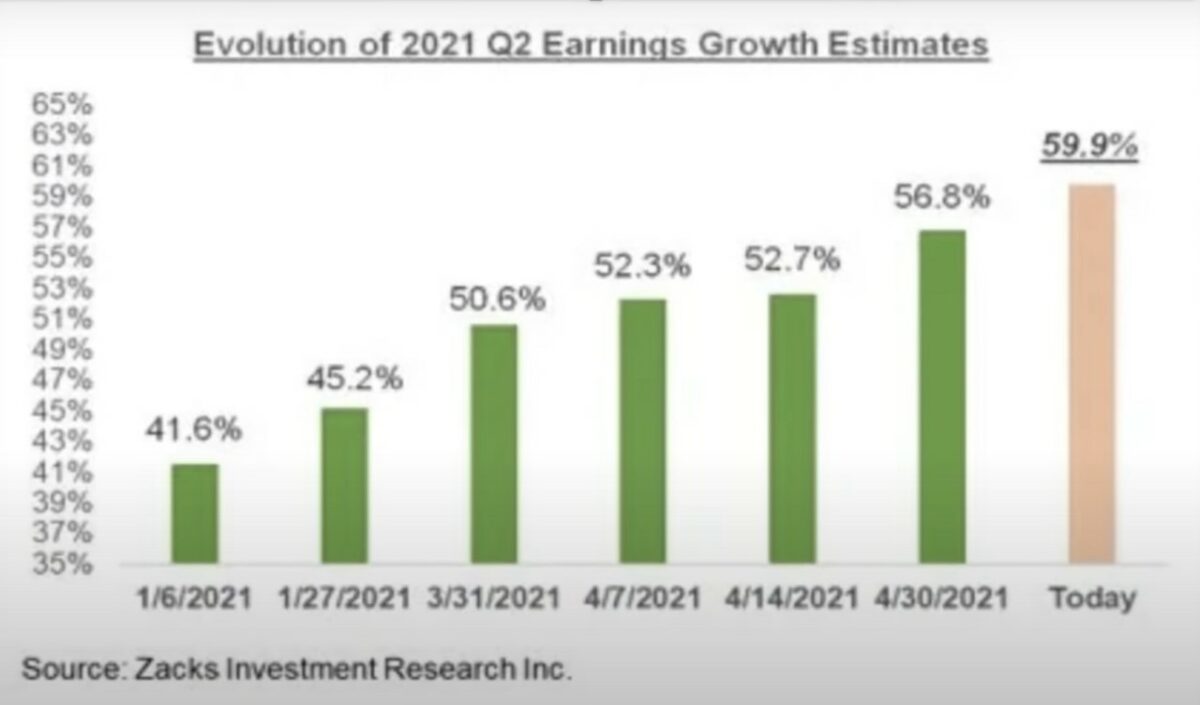

Die große Euphorie bei den Gewinnerwartungen

Was für eine Entwicklung bei den Schätzungen für die Gewinnerwartungen für die Aktienmärkte in den USA. Es geht hier um den 33.000 Milliarden Dollar schweren S&P 500 und nicht um irgendwelche Luftbuchungen aus dem Nebenwerteindex. Sollte dies tatsächlich so kommen, würden die Bewertungskennziffern beim Weltleitindex tatsächlich stark nach unten gehen. Woran ich persönlich meine Zweifel habe, schließlich müssen gestiegene Preise und Margendruck ihren Niederschlag finden.

Es gibt aber auch ein paar Anzeichen dafür, dass es in Quartal zwei des Jahres 2021 zu Peak Earnings, aber auch zu Peak Inflation kommen wird. Allerdings wird es bei Letzterem noch länger dauern, bis die Frage nach der Dauerhaftigkeit seriös beantwortet werden kann.

Hier einige Argumente:

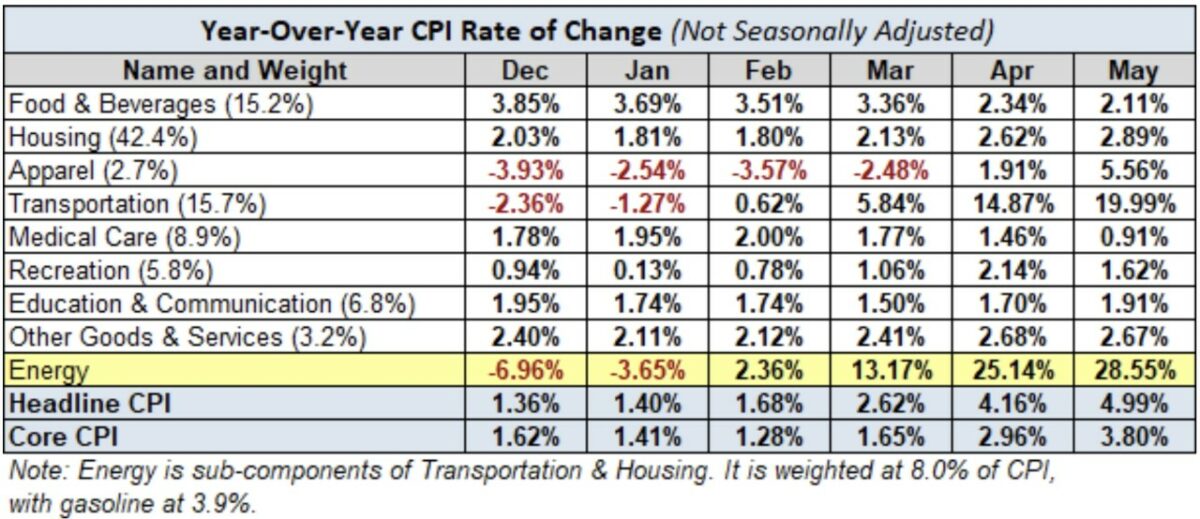

Der große Sprung bei den Verbraucherpreisen wurde durch einen Anstieg der Gebrauchtwagenpreise verursacht, fast zur Hälfte und dieser Bereich ist eindeutig eine unmittelbare Folge von Corona. Ebenso der Anstieg der Energiepreise, die schon immer einen großen Einfluss auf die Inflation hatten. Die „Boomer“ können ein „Lied davon singen“. Aber werden OPEC und US-Fracker ihre Förderzurückhaltung aufrechterhalten? Außerdem lässt der Basiseffekt nach. Wie stark ging es im letzen Frühjahr mit dem Ölpreis aus seinem Apriltief bis Juni schon nach oben? Hier ersichtlich, die Preistreiber bei den Verbraucherpreisen

Lesen Sie auch

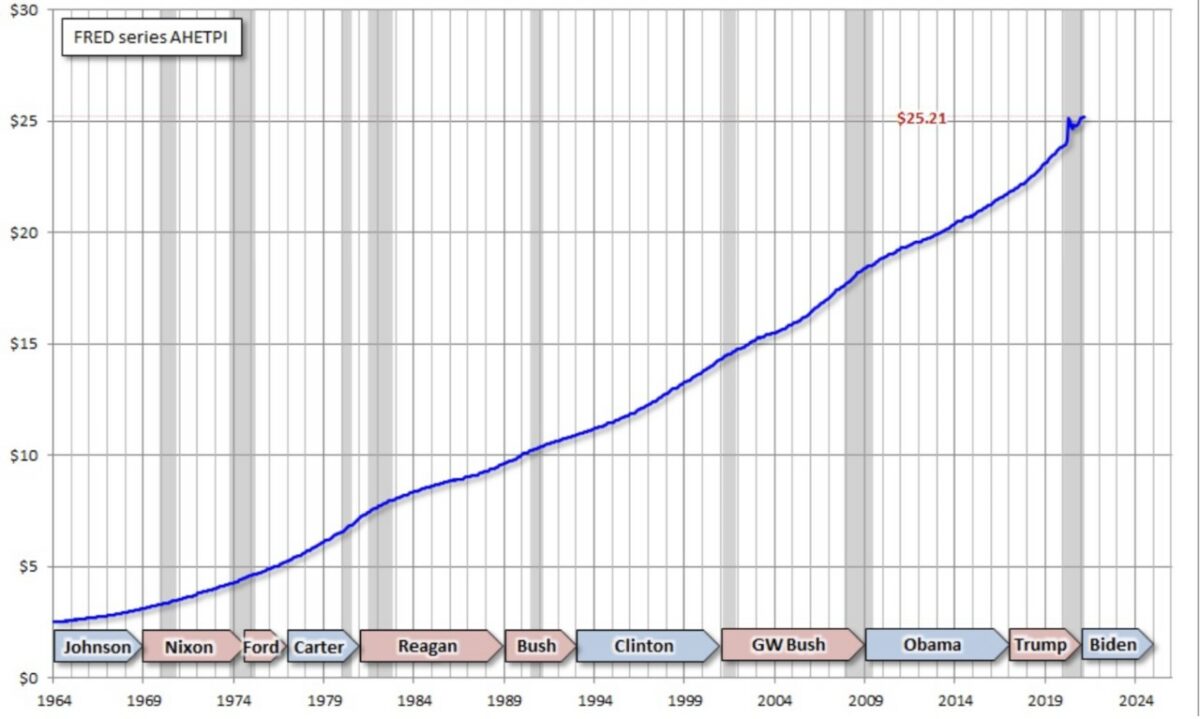

In dieser Woche bekommen wir weitere Inflationsdaten, mit den US -Erzeugerpreisen am Dienstag. Kommt es auch hier zu einen kräftig Nach-Oben-Schießen, wie man es vor Wochen schon in China erlebt hat? Ein weiterer wichtiger Faktor für die Dauerhaftigkeit eines Inflationsanstiegs ist der Anstieg der Löhne. Aber hat nicht eine jüngst durchgeführt Umfrage ergeben, dass 80 Prozent der Unternehmen die Löhne nicht anheben wollen, sondern es über Preisanhebungen versuchen werden? Preise kann man viel leichter wieder senken, Löhne eher nicht. Aber wenn man sich die Langzeitentwicklung der Stundenlöhne in den USA betrachtet, kann man auch hier zweifeln, ob das Ökonomen-Modell mit der Lohn-Preisspirale so seine Richtigkeit hat. Auch diese Grafik stammt von der US-Notenbank (FRED). Von Lyndon Johnson bis Joe Biden

Notenbanksitzung am Mittwoch wichtig für Aktienmärkte

Bereits seit Wochen wurde immer gemutmaßt, dass es im Juni bei der Sitzung der US-Notenbank zu einem „Thinking about Thinking“ kommen wird, im Hinblick auf eine Reduzierung der Anleihekäufe. Was in der Zwischenzeit geschah, war fast eine Kakophonie bei den Verlautbarungen zu diesem großen Thema. Beginnend mit der US-Finanzministerin, über die Notenbank-Gouverneure, bis hin zu Jerome Powell himself. Die Märkte erwarten eine Äußerung hierzu, die Anleihemärkte glauben nicht an die längere und deutlich über die Zielzone hinausschießende Inflation. Aber auch hier ist keine einheitliche Meinung vorhanden: transitory or not transitory, aber was ist damit gemeint? Monate oder gar ein Jahr? Manche wünschen sich Ankündigungen zur Beendigung der Käufe von Hypotheken-Anleihen, der MBS in Höhe von 40 Milliarden Dollar monatlich, da der Immobilienmarkt erkennbar überhitzt ist.

Sie gleicht einem Würfelspiel, die Prognose für eine Reaktion der Aktienmärkte nach der Sitzung. Außer der Präsident leistet sich einen verbalen Fauxpas bei der Pressekonferenz, aber hat er da nicht schon frühere Lehren daraus gezogen? Außerdem: Beim legendären Taper Tantrum vom Juli 2013 durch Fedchef Ben Bernanke wurden die Märkte total überrascht. Wer würde das heute sein?

Kommentare lesen und schreiben, hier klicken