Wieviel Luft hat der S&P 500, gewissermaßen der Leitwolf der Aktienmärkte, noch nach oben?

Das ist eine merkwürdige Frage für alte Börsianer, die schon ein paar Zyklen miterlebt haben. Schließlich nährt die Hausse die Hausse, oder die Märkte können länger irrational sein, als man selbst liquide – um nur ein paar Uraltsprüche der Börse zu zitieren. Jedoch gibt es schon ein paar Hinweise darauf, dass es in absehbarer Zeit zu einer Korrektur des S&P 500 nach einer fast korrekturlosen Phase kommen könnte.

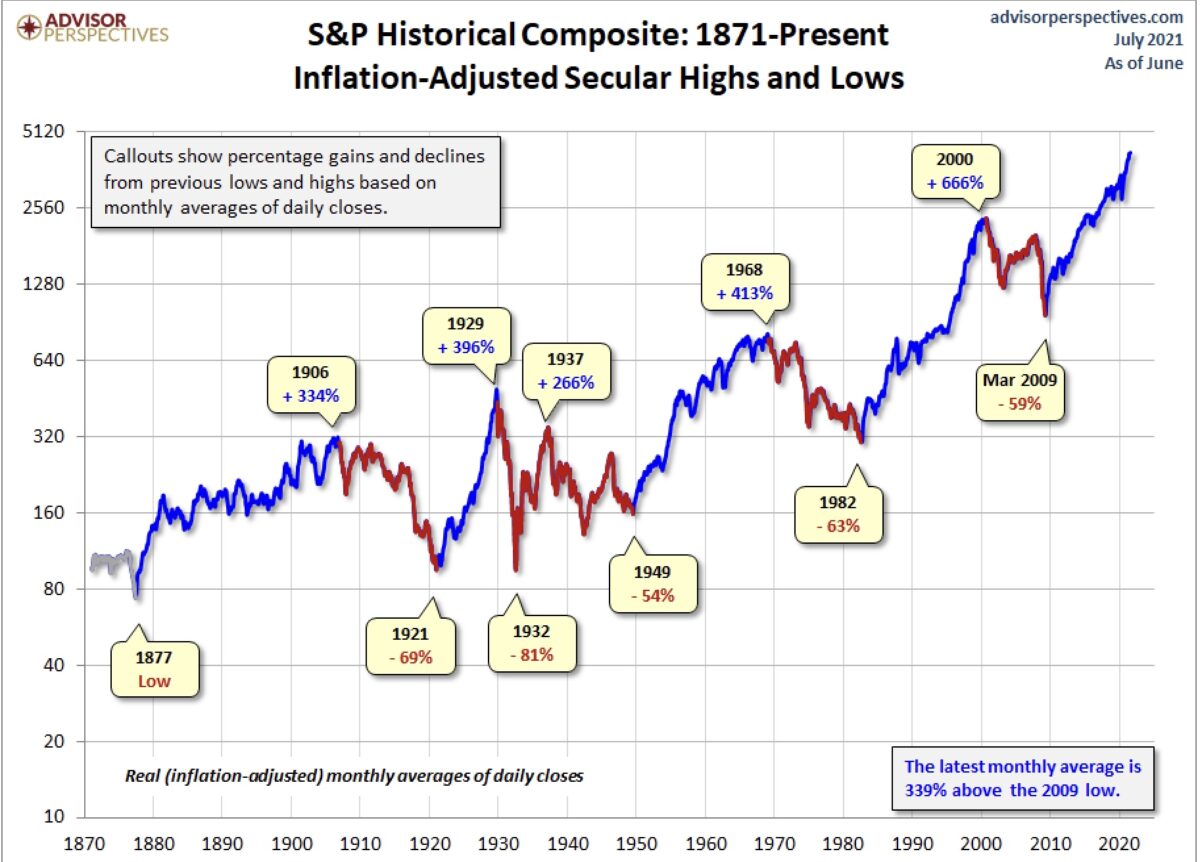

S&P 500 und die Aktienmärkte: Das ganze große Bild

Betrachtet man sich einen Jahrhundertchart beim zurückgerechneten S&P 500, so sieht man den gewaltigen Bullenmarkt, in dem wir uns derzeit befinden, wenn man nicht den Corona-Einbruch als den Beginn eines neuen Zyklus definieren möchte. Es fällt die Steilheit des letzten Anstiegs auch im Vergleich zu den Jahren vor 2000 und von 1929 auf, aber ob wir uns bereits seinem Ende nähern, ist daraus nicht abzuleiten.

Das Jahr 2021

15,87 Prozent beträgt das Plus im marktbreiten S&P 500 seit Jahresbeginn und dies nahezu korrekturlos.

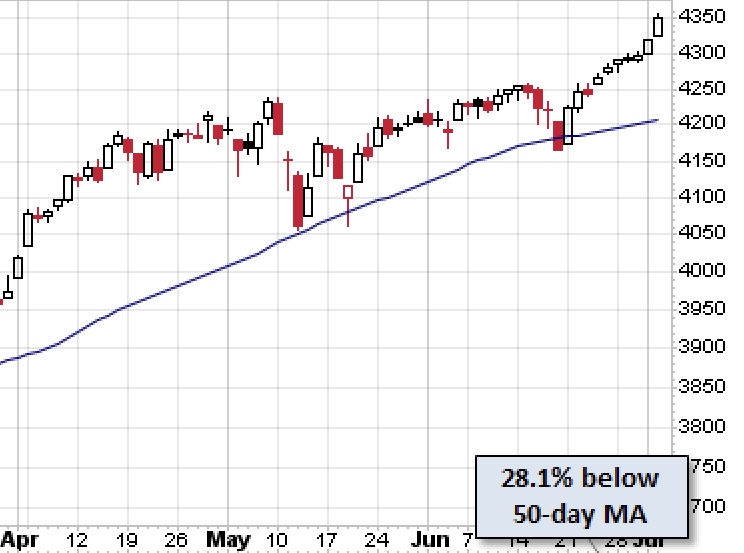

Wenn es heißt, dass man jetzt beim S&P 500 bereits sieben Tage in Folge steigende Kurse gesehen hat, eine Serie wie seit 1997 nicht mehr, so muss man dies etwas relativieren, denn darunter waren vier Tage mit Kursanstiegen von 0,03 bis 0,23 Prozent, fast schon zufällige Plustage, es hätten leicht zwei negative darunter sein können.

Im Übrigen ist der Markt vorher über zwei Monate in einem Rechteck seitwärts gelaufen, zwischen den Marken von 4050 und 4250 Punkten. Erst Ende Juni kam der Ausbruch nach oben, ganz entgegen der saisonalen Statistik. Als ob man den starke Juli vorwegnehmen wollte. Wie schon erwähnt, Muster verlieren im Zeitalter der Algos immer öfters an Bedeutung.

S&P 500, Vorwegnahme des Juliaufschwungs?

Wo bleiben die größeren Korrekturen?

Schon neun Monate ohne größere Abgaben, 4,23 Prozent, das Höchste der Gefühle:

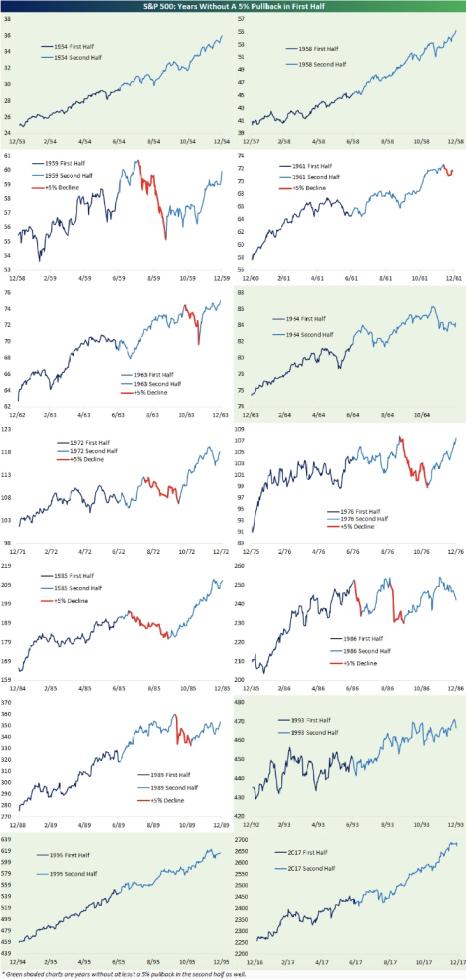

Das erste Halbjahr in einem langjährigen Vergleich

Wie am letzten Donnerstag gezeigt, gab es in der Geschichte des S&P 500 nach einem starken ersten Halbjahr mit 12,5 % plus nur ein einziges Jahr, in dem der Index in der zweiten Hälfte stärkere Abgaben verzeichnen musste – es war das Jahr 1987 mit seinem Oktober-Crash.

Aber erstaunlicherweise ist auch eine Jahreshälfte mit Schwankungen unter 5 Prozent ein Hinweis auf eine gute zweite Hälfte. Seit den 1950-er-Jahren, dem Start des S&P 500, gab bis 14 Jahreshälften mit so stabilen Perioden und bei sechs Jahren blieb es auch im Rest des Jahres so ruhig, zuletzt im Jahr 2017. Markus Fugmann erinnert sich als Kommentator des (langweiligen) Geschehens noch mit Grausen an diese Zeit.

Aber damit es 2021 auch so ruhig bleibt, müsste schon Vieles gleichzeitig eintreten: Nachlassende Inflation, keine Irritationen um ein Tapering, niedrige Zinsen, Aktiengewinne im Rahmen der Erwartungen, stabile Devisenmärkte, keine Überraschungen aus dem Umfeld der Pandemie und so weiter und so fort. Ein bisschen viel auf einmal!

Hier von Bespoke die 14 Jahre des S&P 500 mit einem „schläfrigen“ ersten Halbjahr. In lindgrün die ganz ruhigen Jahre.

Fazit

Eine Korrektur des S&P 500 und der Aktienmärkte ist überfällig, das Sommerloch käme geradezu idealtypisch. Dennoch bleibt es derzeit noch bei der Zwickmühle der Großinvestoren, die im Vergleich zu nahezu allen Zyklen der letzten Jahrzehnte bei einem Ausstieg in ein tiefes Zinsloch fielen. Außer man bekommt neben der Hoffnung auf höhere Zinsen etwas am Aktienmarkt geliefert, was es schon lange nicht mehr gegeben hat – die Aussicht zu deutlich tieferen Niveaus wieder einsteigen zu können. Aber woraus könnte sich eine solche Annahme speisen?

Kommentare lesen und schreiben, hier klicken