Die EU-Kommission hat soeben verkündet fünf Großbanken mit einer Milliarden-Strafe zu belegen, weil sich in London jahrelang ein Devisen-Kartell gebildet hatte, welches Kurs manipulierte. Die Chat-Rooms und Betrüger-Netzwerke tragen zum Beispiel den Namen einer Bahnlinie nach London. Viele Trader wohnten im selben Vorort, und fuhren mit der selben Bahn in die City of London. So lernte man sich kennen. Es ist somit klar, dass es sich hier um Trader handelte, die sich in London tummelten. Die am Devisen-Kartell beteiligten Banken waren wohl „Täter“, weil die Trader halt eben zufällig bei ihnen arbeiteten? Die EU-Kommission auszugsweise im Wortlaut:

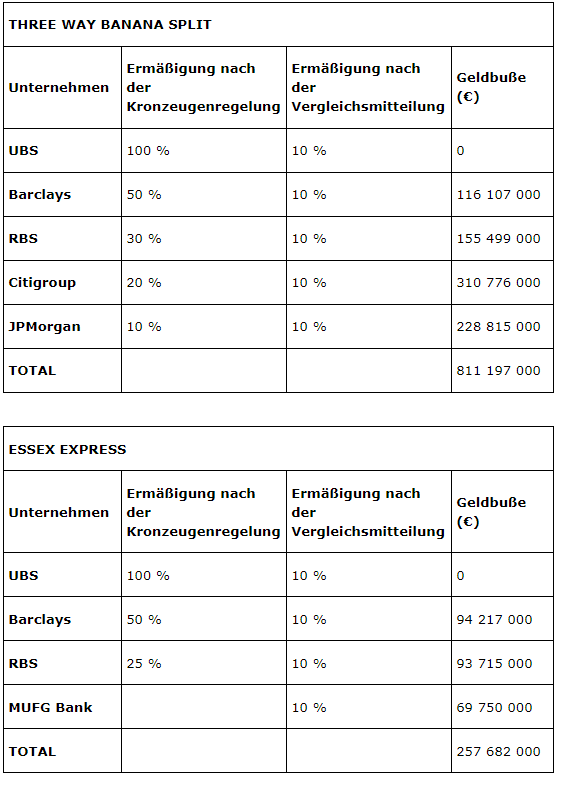

In zwei Vergleichsbeschlüssen hat die Europäische Kommission gegen fünf Banken Geldbußen wegen der Beteiligung an zwei Kartellen verhängt, die sich auf den Devisenkassamarkt für die folgenden 11 Währungen bezogen: Euro, Pfund Sterling, japanischer Yen, Schweizer Franken, US-, kanadischer, neuseeländischer und australischer Dollar sowie dänische, schwedische und norwegische Krone. Mit dem ersten Beschluss (zum sogenannten „Forex – Three-Way-Banana-Split-Kartell“) wird eine Geldbuße von insgesamt 811 197 000 EUR gegen Barclays, The Royal Bank of Scotland (RBS), Citigroup und JPMorgan verhängt. Der zweite Beschluss (zum sogenannten „Forex – Essex-Express-Kartell“) sieht eine Geldbuße von insgesamt 257 682 000 EUR gegen Barclays, RBS und MUFG Bank (zuvor Bank of Yokyo-Mitsubishi) vor. UBS ist zwar Adressat beider Beschlüsse, wurde aber nicht mit einer Geldbuße belegt, da es die Kommission über das Bestehen der Kartelle informiert hat.

Hier die Grafik, was die einzelnen Banken zu zahlen haben für die jeweiligen Betrugs-Netzwerke:

Hier die Details der EU-Kommission zum Ablauf der Betrügereien beim Devisen-Kartell:

Die Untersuchung der Kommission ergab, dass einzelne Händler, die für den Forex-Kassahandel mit diesen Währungen für Rechnung der betreffenden Banken zuständig sind, sensible Informationen und Handelsabsichten austauschten und ihre Handelsstrategien von Zeit zu Zeit über verschiedene professionelle Online-Chatrooms koordinierten.

Bei den in diesen Chatrooms ausgetauschten sensiblen Geschäftsinformationen handelte es sich um:

1) offene Kundenaufträge (d. h. den Betrag, den ein Kunde tauschen wollte, und die jeweiligen Währungen sowie Angaben darüber, welcher Kunde an einem bestimmten Geschäft beteiligt war),

2) Geld-/Brief-Spannen (d. h. Kurse) für bestimmte Transaktionen,

3) die offenen Risikopositionen der Händler (die Währung, die sie verkaufen oder kaufen mussten, um ihre Portfolios in die Währung ihrer Bank umzutauschen), und

4) bestimmte Einzelheiten zu laufenden oder geplanten Handelstätigkeiten.

Auf der Grundlage des Informationsaustauschs und der von den beteiligten Händlern erzielten stillschweigenden Übereinkünfte konnten die Händler in Kenntnis der Marktsituation entscheiden, ob und wann sie die Währungen, die sie in ihren Portfolios hielten, verkaufen oder kaufen wollten.

Durch diesen Informationsaustausch konnten die Händler bisweilen auch feststellen, wann eine Koordinierung möglich war, die zum Beispiel darin bestehen konnte, dass bestimmte Händler vorübergehend auf Abschlüsse verzichten, um die Geschäfte anderer Händler im Chatroom nicht zu beeinträchtigen.

Die meisten Händler, die an den Chatrooms teilnahmen, kannten sich persönlich – so wurde z. B. ein Chatroom Essex Express ‘n the Jimmy genannt, weil mit Ausnahme von „James“ alle Händler in Essex lebten und sich in einem Zug nach London trafen. Einige Händler richteten die Chatrooms ein und forderten dann je nach Handelstätigkeit und persönlichen Affinitäten weitere Händler zur Teilnahme auf. So schafften sie auf Vertrauen basierende geschlossene Kreise.

Die Händler, die direkte Wettbewerber waren, loggten sich in der Regel für den gesamten Arbeitstag in multilaterale Chatrooms auf Bloomberg-Terminals ein und führten einen umfassenden Austausch zu einer Vielzahl von Themen; dabei übermittelten sie auch aktuelle Informationen über ihre Handelstätigkeit.

Die Untersuchung der Kommission ergab, dass zwei getrennte Zuwiderhandlungen in Bezug auf den Devisenkassahandel vorlagen:

– Die Three-Way-Banana-Split-Zuwiderhandlung beinhaltet den Austausch in drei verschiedenen, aufeinanderfolgenden Chatrooms („Three way banana split / Two and a half men / Only Marge“) zwischen Händlern von UBS, Barclays, RBS, Citigroup und JPMorgan. Die Zuwiderhandlung begann am 18. Dezember 2007 und endete am 31. Januar 2013.

– Die Essex-Express-Zuwiderhandlung umfasst den in zwei Chatrooms („Essex Express ‘n the Jimmy“ und „Semi Grumpy Old men“) erfolgten Austausch zwischen Händlern von UBS, Barclays, RBS und Bank of Tokyo-Mitsubishi (jetzt MUFG Bank). Die Zuwiderhandlung begann am 14. Dezember 2009 und endete am 31. Juli 2012.

City of London. Foto: kloniwotski CC BY-SA 2.0

Kommentare lesen und schreiben, hier klicken

Und was macht die EU mit dem Geld? Krankenhäuser unterstützen? Hungerhilfe in Äthiopien?

Irgendwie gibt es da bereits einen ganz natürlichen Reflex: ‚Ganz sicher nicht. Die stecken das in die eigene Tasche.‘

z.B. Draghi ist in der „Group of Thirty“, exklusiver Club der Notenbanker, Finanzakademiker und vieler Megatop-Manager der Finanzindustrie. 33 Mitglieder: Aufsichtsratschefs von JP Morgan, Credit Suisse u.UBS, Vizepräsident Blackrock, Bankenaufsichts-Chef US-Zentralbank, Gouverneure der Bank of England, Japans und Chinas – dazwischen Draghi, der die 105 führenden Banken der EU beaufsichtigt. Der Club trifft sich 2x jährlich hinter verschlossenen Türen. Protokolle keine, nur regelmäßig Empfehlungen, wie die Finanzbranche am besten reguliert werden soll. „Corporate Europe Observatory“ fordert deswegen Draghi auf, den Club zu verlassen, er und hohe EZB-Beamte, wegen Interessenkonflikten. Beschwerde bei der Bürgerbeauftragten O’Reilly mit eindeutigem Untersuchungsergebnis: Es gibt zwar keinen Beleg für Weitergabe von „vertraulichen Informationen“ aber …

Andererseits: Wenn mal jemand die geldpolitischen Entscheidungen der EZB kritisiert, pochen Notenbanker immer auf ihre strenge Unabhängigkeit. Stimmt, deren Machtfülle ist nur gerechtfertigt, wenn sie wirklich unparteiisch sind. Übrigens: Draghi ist auch ehemaliger Goldman-Sachs-Manager.

https://www.youtube.com/watch?v=lKoVeaSOx0M

Aber nur nebenbei.