FMW-Redaktion

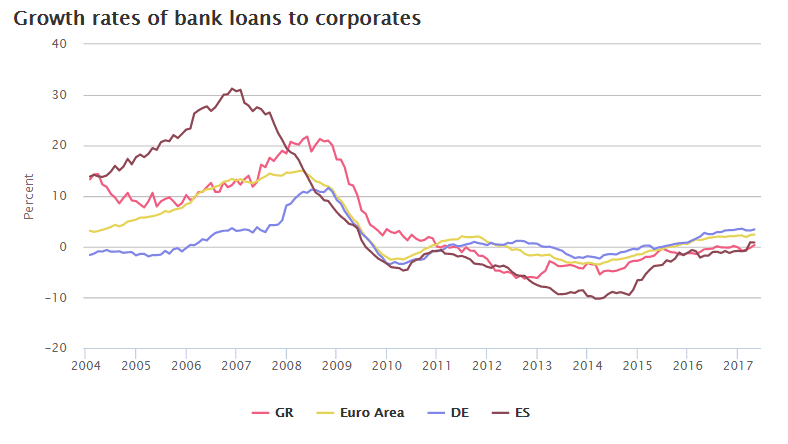

Je nachdem welche EZB-Statistiken man sich anschaut, erkennt man einen tollen Erfolg der aktuellen EZB-Geldpolitik – oder eben auch nicht. Noch interessanter wird es, wenn man sich zwei Charts zum exakt selben Thema anschaut, die aber völlig unterschiedlich aussehen. Hierzu betrachten wir zunächst unseren Artikel von vorgestern, wo wir unter anderem die langfristige Entwicklung der Kreditvergabe in der Eurozone betrachteten. Der folgende Chart zeigt den Verlauf seit 2004. Links sieht man mittig die 0 Prozent-Marke, darüber +10% und -10%. Wie man sieht, bewegt sich die Wachstumsrate seit 2010 stets nur knapp über 0%. Mal 1%, mal 2%, oder auch mal ein paar Prozente im Minus. Zuletzt lag das Wachstum bei +2,41%. Aber im großen Bild sieht man, dass das Wachstum nicht nach oben explodiert ist, trotz der Billionen-Geldspritze der EZB und der Negativzinsen für Banken.

Dieser Chart der EZB zeigt die Steigerungsraten der Kredite an Unternehmen in der Eurozone außerhalb des Finanzsektors seit 2004.

Heute nun hat die EZB frische Daten veröffentlicht zum Kreditwachstum in der Eurozone, also dem selben Thema wie wir es vorgestern besprochen hatten. Man bestätigt darin die Wachstumsrate von 2,4%. Zitat:

The annual growth rate of adjusted loans to households increased to 2.6% in May, from 2.4% in April. The annual growth rate of adjusted loans to non-financial corporations stood at 2.4% in May, unchanged from the previous month.

Dazu wird die unten gezeigte Grafik veröffentlicht. Man sieht beim Kreditwachstum einen tollen steilen Anstieg. Wer diese Kurve betrachtet, sieht einen tollen Erfolg der EZB-Geldpolitik. Die Banken haben demnach sprunghaft mehr Kredite vergeben. Wer aber genauer hinschaut, sieht den Zeitraum von 2013 bis heute. Die obige erste Grafik ging zurück bis 2004, und bot somit einen viel längeren Vergleichszeitraum. Zudem ist diese Grafik hier unten angelegt in einer Spanne von -4% bis +4%. So verengt wirkt die positive Entwicklung natürlich richtig gut.

Und daher meinen wir auch: Es ist eben Ansichtssache. Je nach Betrachtungszeitraum ist es ein toller Erfolg, oder eben eine trübe Seitwärtsphase. Plus 2,4% beim Kreditwachstum auf Jahresbasis mag ganz nett sein unter normalen Umständen, aber bei der gigangtischen Gelddruckerei wirkt diese Steigerung doch ziemlich enttäuschend. Was lernen wir daraus? Ob die EZB dieses vorhandene Kreditwachstum zu Argumentationszwecken heranzieht, weiß man nicht. Sie könnte es theoretisch für beide Varianten nutzen. Einerseits könnte sie sagen das Wachstum ist zu schwach, was für eine Verlängerung der Geldpolitik spräche. Oder man könnte sagen +2,4% ist so ein starkes Wachstum, dass dies noch ein Argument mehr dafür ist, langsam die Zinswende einleiten zu müssen.

Quelle: EZB

Kommentare lesen und schreiben, hier klicken