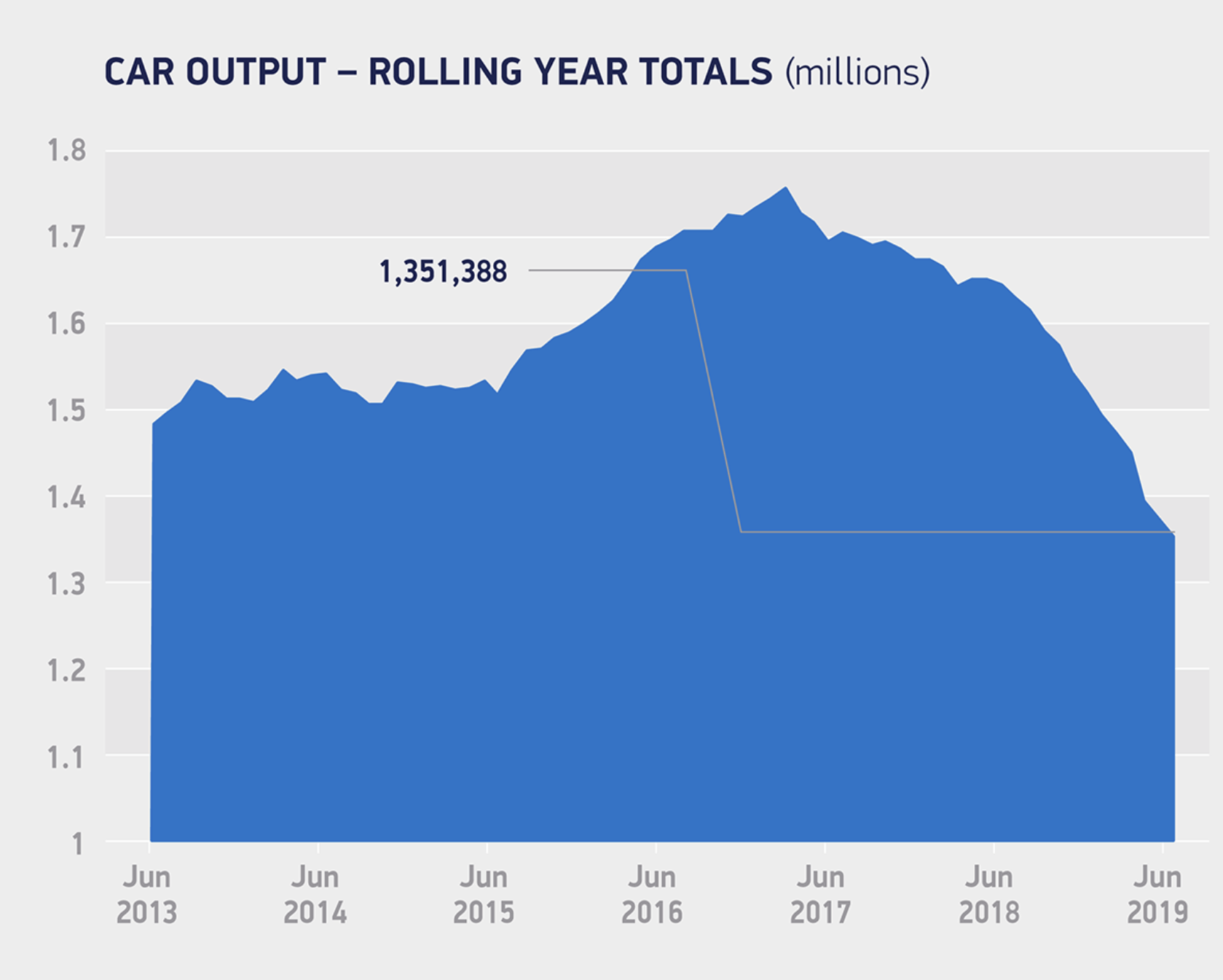

Die Autoindustrie in Großbritannien erlebt gerade den totalen Brexit-Horror. Seit einiger Zeit sind die Daten schon schlecht. Aber was der Branchenverband SMMT heute veröffentlicht hat, ist wirklich unterirdisch. Im Juni wurden 109.226 Autos produziert. Im Juni 2018 waren es noch 128.799. Das ist ein Rückgang von 15,2%. Und im Vergleich von Januar-Juni 2018 auf Januar-Juni 2019 ist es ein Produktionsrückgang in der britischen Autoindustrie von sogar 20,1%, von 834.573 auf 666.521 produzierte Fahrzeuge. Laut SMMT sinkt die Autoproduktion auf der Insel nur 13 Monate in Folge!

Und die Zukunftsaussichten sind noch gruseliger. Gerade wo die Autoindustrie weltweit gigantische Summen in die Elektromobilität pumpt, wurden die angekündigten Investitionen in die britische Autoindustrie in den ersten sechs Monaten des Jahres im Vergleich zum Vorjahr um 70% reduziert auf nur noch 90 Millionen Pfund. Im Durchschnitt der letzten 7 Jahre wurden laut SMMT 2,7 Milliarden Pfund pro Jahr investiert. Mit so einer aktuellen Mini-Summe wird es wohl keine prosperierende E-Auto-Industrie auf der Insel geben können!? Man kann es auch noch deutlicher formulieren. Die Autohersteller haben ihre Investitionen de facto eingestellt, weil man abwarten will, wie der Brexit denn ausgehen wird. Bis jetzt sind schon wertvolle drei Jahre verstrichen, wo die britischen Standorte der ausländischen Konzerne mehr und mehr den Abstand zum Weltmarkt verlieren.

Der Appell von SMMT an Boris Johnson ist letztlich ganz einfach. Bitte, lieber Boris, bitte! Es muss ein Brexit-Deal her. WTO-Zölle wären ein Debakel für uns…

Kommentare lesen und schreiben, hier klicken

Das ist bei uns in Deutschland auch nicht anders. Hauptsächlich wegen China.

Bei manchen Kunden hat die Autozuliefererindustrie 40% minus Umsatzeinbußen! Seit Febr. 2019! Auf laufende Verträge, keine Prognosen!

Im Dezember 2018 hieß es noch, 10-20% Mehrproduktion wahrscheinlich.

Ende Januar (und Mitte Februar dann offiziell) kam die Handbremse.

@sabine, ganz so drastisch dürften die Umsatzeinbußen bisher noch nicht ausgefallen sein, im ersten Halbjahr waren es eher zwischen 5 und 8%. Meiner Meinung nach tragen die deutschen Autobauer auch selbst eine erhebliche Mitschuld neben den zweifelsfrei signifikant einwirkenden externen Faktoren.

Einerseits hat man sich durch die skandalösen Betrügereien und Manipulationen bei den Abgasmessungen ins eigene Bein geschossen. Ob die Reaktionen darauf nun angemessen waren oder über das Ziel hinausgeschossen sind, sei einmal dahingestellt. Verantwortlich dafür sind dennoch einzig die Konzerne selbst. Aus Profitgier wurde ein Monster losgetreten, das nicht mehr einzufangen ist und schon längst weit über den eigentlichen Skandal hinausgeht: Klagewellen, Strafzahlungen, Schadensersatzforderungen, massive Abwertung von Dieselfahrzeugen, Elektroboom ohne Planung und Infrastruktur, Fahrverbote usw.

Auf der anderen Seite hat man viel zu lange die (Weiter)Entwicklung alternativer Antriebstechnologien verschlafen. Egal, ob E-Mobilität (unabhängig von deren Sinnhaftigkeit bzw. Massentauglichkeit), Hybridtechnologie, Wasserstoff oder auch Erdgas, auf allen Gebieten ist man zugunsten übermotorisierter SUVs und anderer Sinnlosigkeiten weit ins Hintertreffen geraten. Was dazu führt, dass nun kurzfristig enorme Summen für FuE aufgewendet werden müssen, um die verpennten Jahre aufzuholen, falls überhaupt möglich.

Hauptsächlich wegen China heißt am Ende aber doch, hauptsächlich wegen Trump und dessen narzisstisch-nationalistischem Handelskrieg. In Großbritannien basieren die Probleme zwar ebenfalls auf chauvinistischen, nationalistischen Separations- und Abschottungsbestrebungen, sind aber natürlich völlig anders gelagert. Auch ohne Trumps Handelskrieg wäre dort die Situation nicht viel anders, weshalb Ihr Vergleich doch sehr hinkt.

https://www.handelszeitung.ch/unternehmen/deutsche-autoindustrie-steuert-auf-krise-zu

https://www.onvista.de/news/handelsstreit-wenn-trump-mit-eu-importzoellen-ernst-macht-droht-der-deutschen-autoindustrie-dann-ein-abschlag-von-12-prozent-227972879

Gerade bei Ihnen als Beschäftigte in der Automotive-Branche finde ich es immer wieder äußerst erstaunlich, dass Sie paradoxerweise eine glühende Verfechterin der beiden Politiker sind, welche die Krise in hohem Maße zu verantworten haben. Der eine davon nicht nur auf nationaler Ebene, sondern in globalem Ausmaß, und nicht nur auf eine Branche beschränkt. Aber gut, jedem das Seine.

Furchtbar traurig @sabine! Neue Infos könnten helfen

https://www.n-tv.de/wirtschaft/Englands-Autoindustrie-stirbt-mit-dem-Brexit-article21225001.html