FMW-Redaktion

Sind Wetten auf immer stärkere Zahlungsausfälle bei Autokrediten und Studentenkrediten der neue Trend am US-Zockermarkt? Wie man hört, bemühen sich Hedgefonds auf der Suche nach dem schnellen Profit (welch Wunder?) derzeit darum Abwicklungsbanken zu finden, die ihnen ermöglichen in großem Umfang ABS-Papiere (Asset Backed Securities) zu shorten, die auf Autokredite und/oder Studentenkrediten basieren. Denn neben Immobilienkrediten bis 2007 kann man ja alles Mögliche in Pakete verpacken, also auch Autokredite, Studentenkredite, Kreditkartenschulden usw.

Letzten Sommer hatten wir das Thema der Verbraucherkredite in den USA bereits angesprochen. Die Verschuldung der Konsumenten nimmt in rasantem Tempo zu, und die Zahlungsausfälle ebenso. Der Grund ist struktureller Natur. Nach der Finanzkrise, als die Arbeitslosigkeit schnell anstieg, wurden massenweise neue Arbeitsplätze geschaffen, die die Arbeitslosigkeit jetzt (zumindest optisch) schnell wieder runtergedrückt haben. Das Problem für viele Amerikaner ist aber, dass sie vorher z.B. einen relativ gut bezahlten Job im produzierenden Gewerbe hatten, und jetzt in ihrem neuen Job im Dienstleistungssektor (Call Center, Gastronomie etc) deutlich weniger verdienen als vorher. Die Verschiebung weg von Produktion hin zu schlechter bezahlten Dienstleistungsjobs ist in den USA ein stetiger Trend. Nur der Amerikaner will sein Konsumleben offensichtlich genau so weiterleben wie vor der großen Krise 2008, als er noch besser bezahlt wurde.

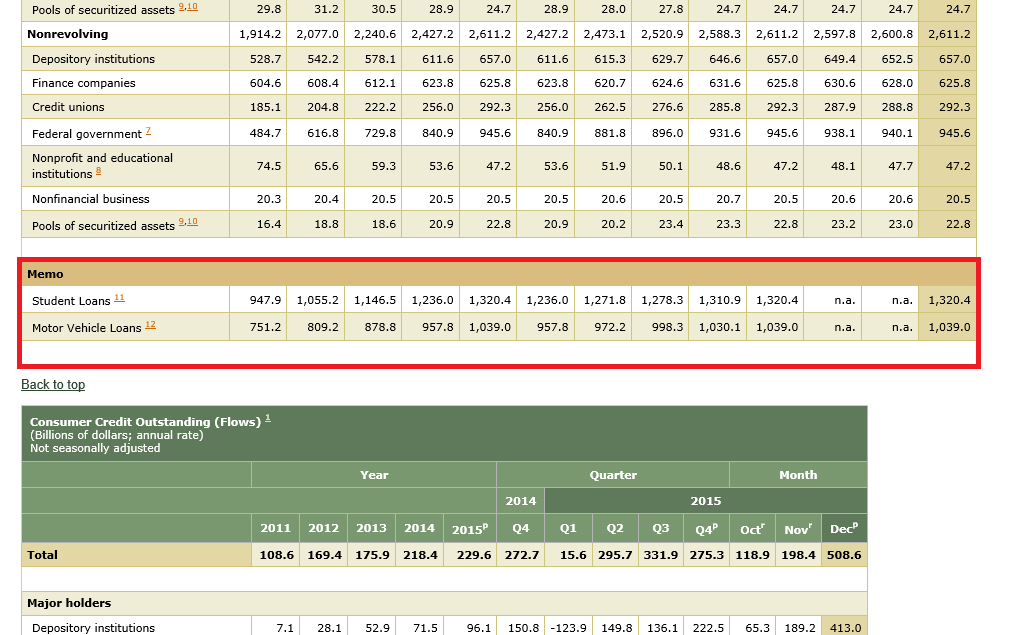

Und wie finanziert er diese Lücke? Über Schulden! Deswegen steigen gerade diese beiden Posten, Studentenkredite und Autokredite an, wie diese Grafik der US-Notenbank Federal Reserve zeigt. Die Studentenkredite in den USA sind seit 2011 um 40% gestiegen auf zuletzt 1,4 Billionen US-Dollar. Die Autokredite stiegen im selben Zeitraum um 38% auf 1 Billionen Dollar.

Grafik: Federal Reserve

Bei immer mehr Schulden und immer mehr Ausfällen kommt dem geneigten Hedgefondsmanager jetzt so langsam die Idee die selbe Short-Wette einzugehen wie bei Immobilienpaketen 2007/2008. Wenn in den geschnürten Paketen von Auto- und Studentenkrediten immer mehr Kredite notleidend werden, verlieren die Pakete massiv an Wert, so die Grundannahme. Jetzt geht es nur noch darum, ob die US-Bankindustrie den Hedgefonds das Shorten hierauf ermöglicht. Das Problem für die Banken ist: Sie selbst sind ja die Kreditgeber für diese Auto- und Studentenkredite – gleichzeitig würden sie aber Hedgefonds ermöglichen dagegen zu wetten. Deswegen gestaltet sich die Suche nach abwickelnden Banken für diese Wetten derzeit recht schwierig. Aber wir vermuten: Es wird sich noch die eine oder andere Bank finden lassen, die dieses Geschäft abwickeln will.

Aber das Zögern der Banken ist da. Sie dürften Angst haben wie nach der Immobilienkrise 2008 mit Strafen überzogen zu werden, weil das vorher beschriebene Szenario ja einen Interessenkonflikt darstellen könnte. Aber der Drang der Zocker auf diese große Short-Wette scheint genau so da zu sein. Wo ein Wille ist, ist auch ein Weg? Werden Sie einen Weg finden diese Short-Wette einzugehen? Will man das seitens des Staates verhindern, wie wäre es mit einem Verbot derartiger Transaktionen? Nur so ein Vorschlag.

Mögen den zögerlichen Bankmanagern in New York evtl. noch die Worte des New Yorker Fed-Chefs William Dudley aus 2014 in Erinnerung sein? Damals sagte er in einer großen Nachbetrachtung der Krise 2007/2008 als Schlussfolgerung/Drohung Richtung Banken:

„In conclusion, if those of you here today as stewards of these large financial institutions do not do your part in pushing forcefully for change across the industry, then bad behavior will undoubtedly persist. If that were to occur, the inevitable conclusion will be reached that your firms are too big and complex to manage effectively. In that case, financial stability concerns would dictate that your firms need to be dramatically downsized and simplified so they can be managed effectively. It is up to you to address this cultural and ethical challenge. The consequences of inaction seem obvious to me—they are both fully appropriate and unattractive—compared to the alternative of improving the culture at the large financial firms and the behavior that stems from it. So let’s get on with it.“

Kommentare lesen und schreiben, hier klicken