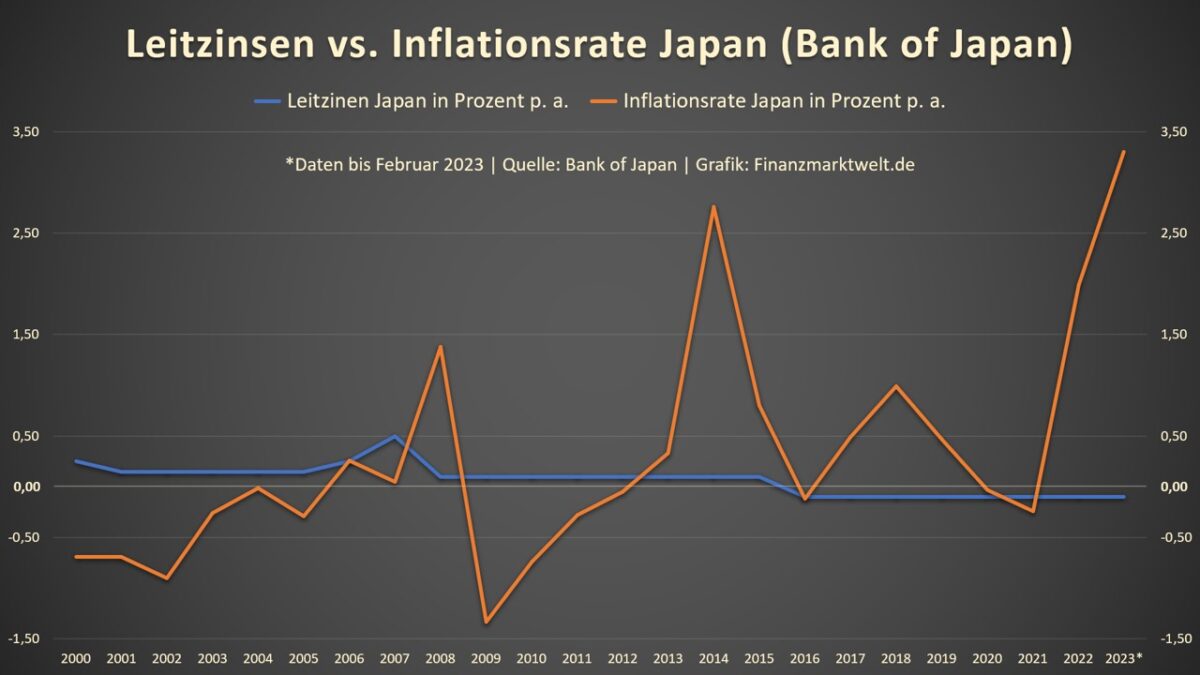

Keine Zentralbank sitzt so tief in der zins- und geldpolitischen Falle wie die Bank of Japan. Unter dem langjährigen Gouverneur der Bank of Japan (BOJ), Haruhiko Kuroda, praktizierte die Zentralbank in enger Abstimmung mit der Regierung eine ultralaxe Geldpolitik mit einem bis heute negativen Leitzins. Trotz steigender Inflationsraten in Richtung fünf Prozent hält die Bank of Japan auch an ihrem QE-Programm in Billionenhöhe fest. Die Liquiditäts-Dusche stützte bislang die Finanzmärkte weltweit. Der neue BOJ-Chef Kazuo Ueda wird voraussichtlich eine geldpolitische Trendwende vollziehen, die Schockwellen durch die Weltwirtschaft schicken könnte

Finanzmarkt skeptisch gegenüber dem neuen Chef der Bank of Japan

Nach zehn Jahren löst Kazuo Ueda in knapp einer Woche seinen Vorgänger Haruhiko Kuroda an der Spitze der Zentralbank Japans ab. Er ist der erste Notenbankchef der drittgrößten Volkswirtschaft der Welt mit einem rein akademischen Hintergrund und mit 72 Jahren auch nach japanischen Standards bereits tief im Rentenalter (ab 65 Jahren regulär).

Sein Vorgänger Kuroda, der die „Abenomics“ stark mitprägte, trat sein Amt bei der japanisch „Nippon Ginkō“ (BOJ) mit 68 Lenzen an, brachte aber zumindest praktische Erfahrung als Präsident der Asiatischen Entwicklungsbank mit (Asian Development Bank; ADB).

Doch die „Abenomics“ passen nicht mehr in die heutige Welt: Im Hoch lag die Teuerungsrate für Konsumenten im Februar dieses Jahres bereits bei 4,3 Prozent, nachdem sie sich ein Jahr zuvor noch bei etwas mehr als einem Zehntel dieser Inflationsrate auf Jahresbasis befand (0,5 Prozent).

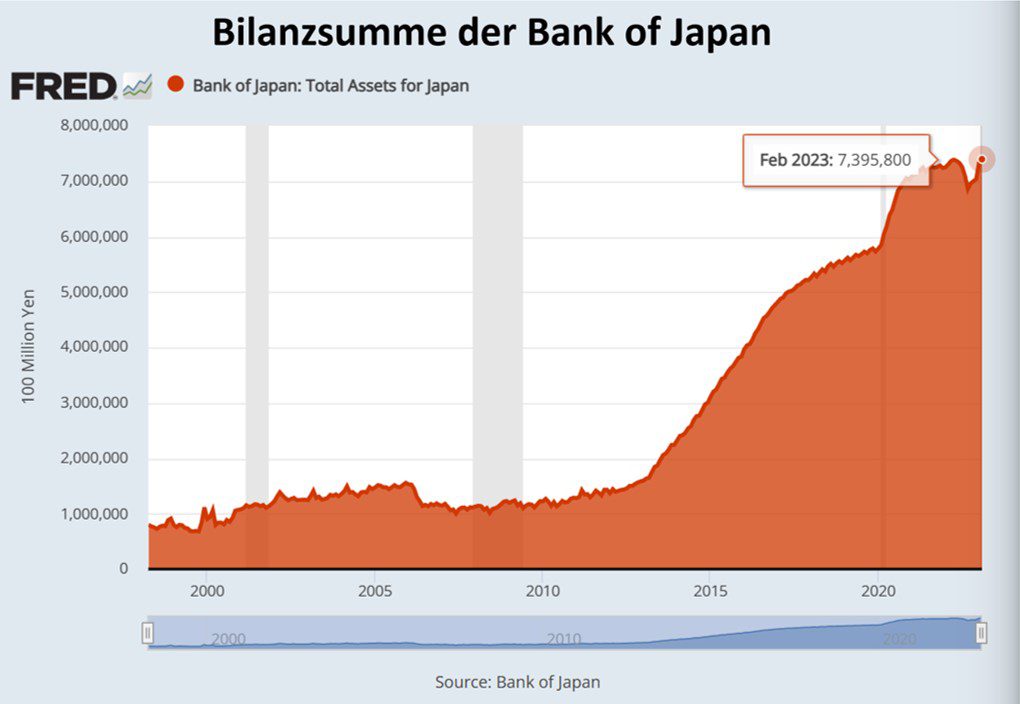

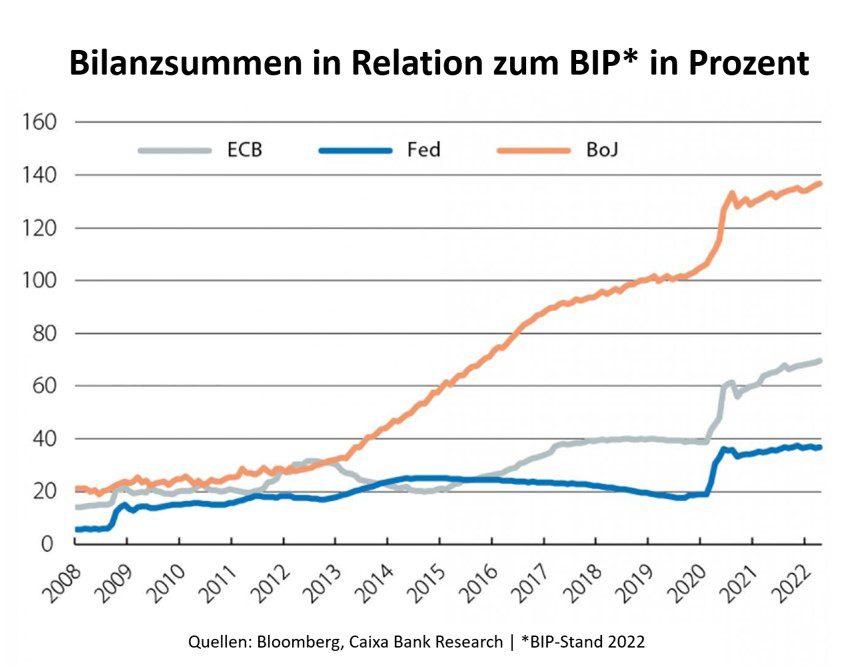

Noch krasser verlief während der Amtszeit Kurodas die Entwicklung zwischen japanischem Bruttoinlandprodukt (BIP) und ihrer Bilanzsumme, von deren exzessiver Aufblähung auch die globalen Finanzmärkte profitierten, da die Bank of Japan auch Aktien, ausländische Staatsanleihen und sogar REITs (Real Estate Investment Trusts) erwarb.

Die Bilanzsumme der Bank of Japan liegt aktuell auf einem neuen Allzeithoch bei knapp 740 Trillionen Yen (5,15 Billionen Euro) bei einem Bruttoinlandsprodukt im Jahr 2022 von 546 Trillionen Yen (3,8 Billionen Euro).

Doch nun, so befürchten laut Bloomberg die Marktteilnehmer, werde der neue oberste Währungshüter Kazuo Ueda in Chūō, quasi dem Ostend der Präfektur Tokio, eine Trendumkehr in Sachen Zinsen und Bilanzsumme vollziehen und sich damit stark verspätet dem Straffungskurs von EZB und Fed, zum Schrecken der gesamten Finanzwelt anschließen. Obwohl die Nebenwirkungen der Geldpolitik in den USA und Europa bereits beträchtlich sind.

Bank of Japan: Liquiditätsexport und privater Yen-Exodus

Japan steht nicht nur auf Rang vier der weltweit größten Exporteure, sondern hat vor allem die Finanzmärkte von New York, London und Frankfurt mit seiner Yen-Luquidität förmlich zugeschüttet.

Die niedrigen Zinsen in Japan hatten über Jahre private und institutionelle Anleger dazu veranlasst, ihr Geld im Ausland massenhaft anzulegen. Der Exodus beschleunigte sich, nachdem Haruhiko Kuroda 2016 begann, die Anleiherenditen in den negativen Bereich zu drücken, und gipfelte in einem Berg von Auslands-Investitionen im Wert von mehr als zwei Dritteln des japanischen Bruttoinlandsprodukts.

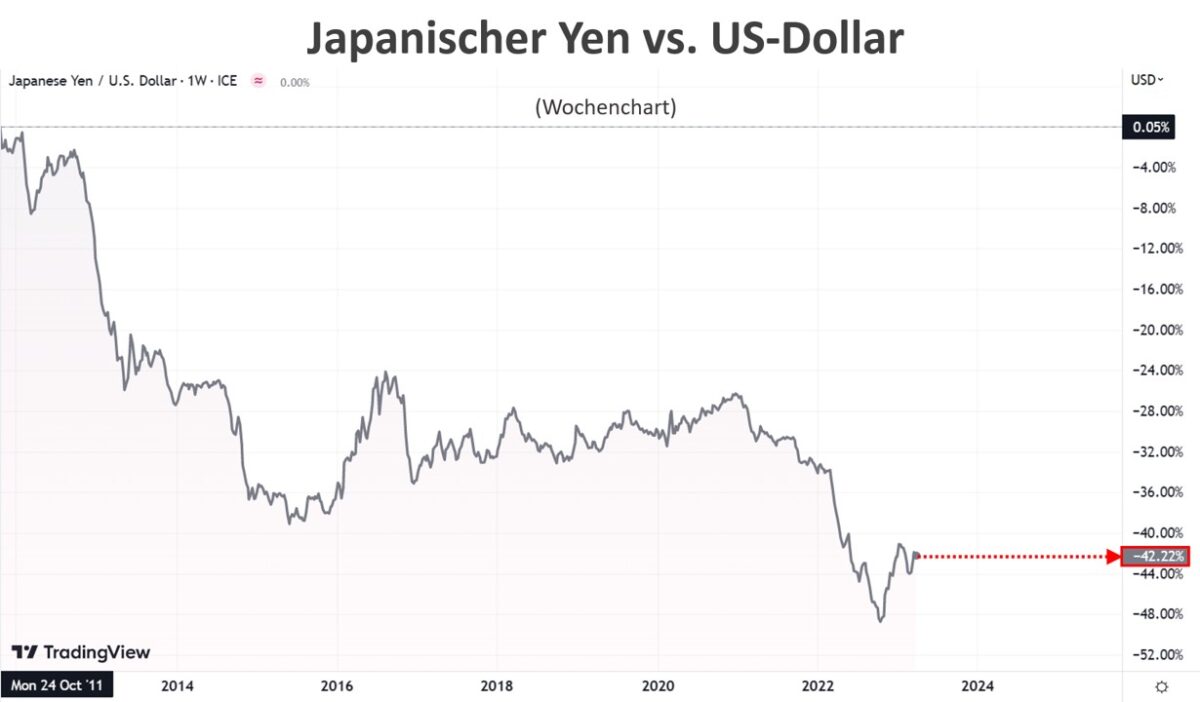

Durch den permanenten Yen-Exodus aus Japan wertete die heimische Währung von ihrem Hoch im Oktober 2011 bis heute um über 40 Prozent gegenüber der noch Weltleitwährung US-Dollar ab.

Japans extrem niedrige Zinsen waren ein wichtiger Grund dafür, dass der Yen im vergangenen Jahr auf ein 32-Jahres-Tief gefallen ist, und er war eine Top-Option für einkommensorientierte Carry-Trader, um Käufe von Währungen zu finanzieren, die vom brasilianischen Real bis zur indonesischen Rupiah reichten und deutlich höher verzinst waren.

Das Ende der „Abenomics“ und der Beginn einer Krise?

Es war nur eine Frage der Zeit, bis das auf Gelddrucken und Negativzinsen aufgebaute ökonomische Experiment Japans, benannt nach seinem ehemaligen Premierminister Shinzō Abe, die sogenannten „Abenomics“, enden würden. Auch in Japan entwickelten sich die Nebenwirkungen dieses Experiments, v. a. durch den Währungsverfall gegenüber den „Major Currencies“ (Hauptwährungen) in gefährliche Dimensionen (Thema Importinflation).

Daher war es nur konsequent, dass mit dem neuen Premier Fumio Kishida auch in Sachen Geldpolitik nach dem Abgang von Kuroda bald ein neuer Wind wehen würde.

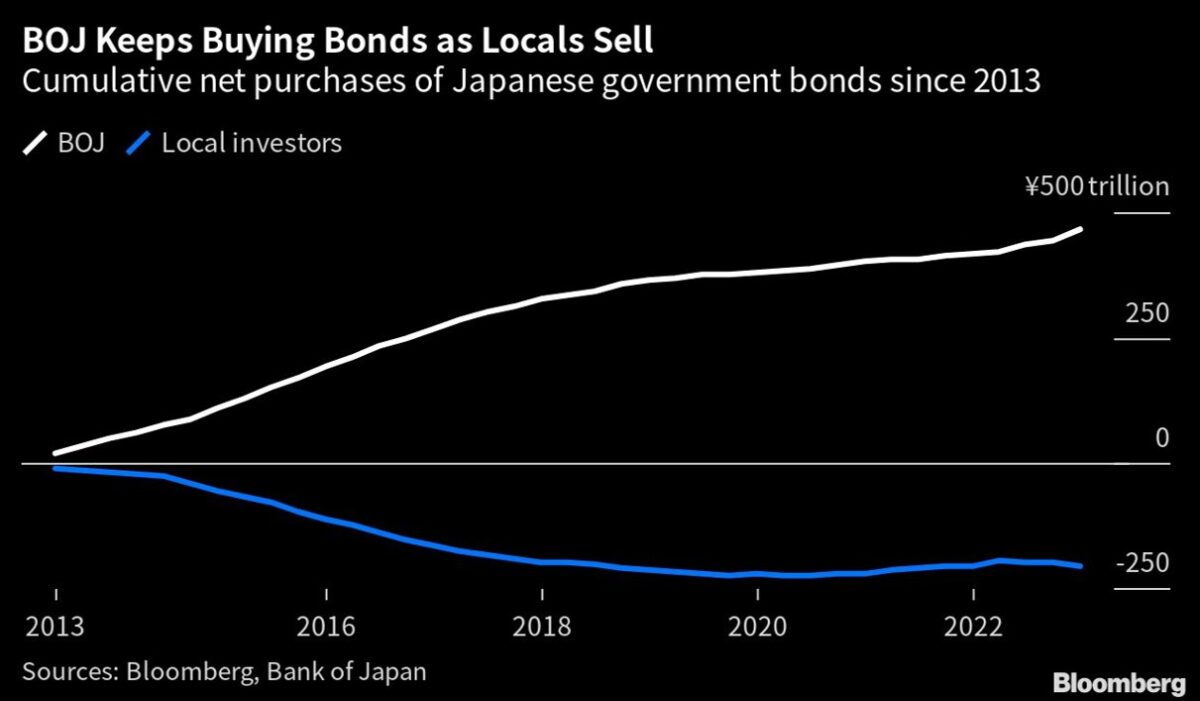

Kurodas ultralaxe Geldpolitik droht sich unter dem neuen Gouverneur Ueda umzukehren, der möglicherweise keine andere Wahl hat, als das waghalsigste geldpolitische Experiment der zu beenden, bei dem die japanische Zentralbank das komplette Haushaltsdefizit der Regierung finanzierte, während private und institutionelle Anleger in höher verzinste Auslandsanleihen flüchteten (blaue Linie im Chart unten), die trotz Kursverlusten bei den Bonds in jüngster Zeit währungsbereinigt mittelfristig wegen der höheren Zinskupons noch gut dastehen:

Während also bislang steigende Zinsen anderswo japanisches Geld anziehen, möchte Kazuo Ueda nun auch die Geldpolitik im Land der aufgehenden Sonne straffen. Und das zu einem Zeitpunkt, wo der internationale Bankensektor bereits von den Schockwellen restriktiver Geldpolitik der Fed und der EZB erschüttern werden und die Finanzstabilität bedrohen.

Der Einsatz ist somit enorm: japanische Investoren sind die größten ausländischen Halter von US-Staatsanleihen und besitzen alles von brasilianischen Schulden über europäische Kraftwerke bis hin zu Bündeln riskanter Kredite in den entwickelten Volkswirtschaften, aber auch in Schwellenländern wie Brasilien und Argentinien.

Ein Anstieg der Kreditkosten durch Zinserhöhungen der Bank of Japan droht die Schwankungen an den Kurstafeln der globalen Finanzmärkte zu verstärken, die durch die jahrelange Kampagne der Federal Reserve zur Bekämpfung der Inflation und der neuen Gefahr einer drohenden Kreditklemme erschüttert werden.

Vor diesem Hintergrund dürfte sich die strengere Geldpolitik der BOJ intensivierend auf die Unsicherheit der Anleger im Zuge der jüngsten Bankenturbulenzen in den USA und Europa auswirken.

Eine Änderung der Politik in Japan sei „eine zusätzliche Kraft, die noch nicht ausreichend gewürdigt wird“, sagte Jean Boivin, Leiter des BlackRock Investment Institutes Japan und ehemaliger stellvertretender Gouverneur der Bank of Canada gegenüber Bloomberg.

„Wenn Sie einen Preis kontrollieren und den Griff lockern, kann es herausfordernd und chaotisch werden. Wir denken, es ist eine große Sache, was da passiert.“

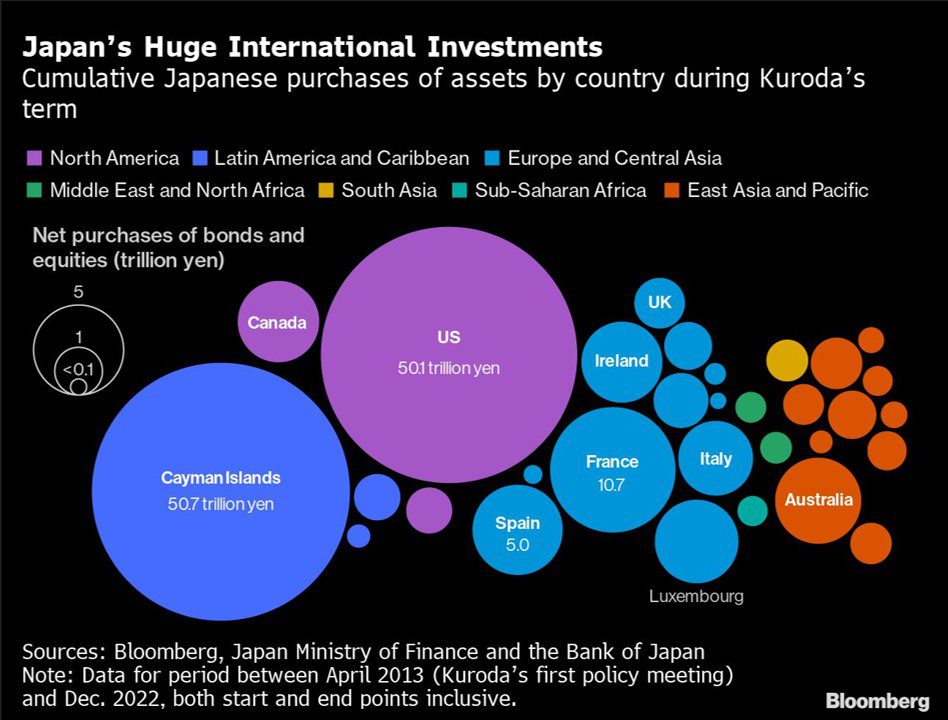

Japan und seine enorme internationale Investitionen

Während der zehnjährigen Amtszeit Kurodas bei der Bank of Japan wurden die Finanzmärkte mit Yen überschüttet – zumal die BOJ nicht nur Staatsanleihen, sondern auch Aktien und sogar Real Estate Investment Trusts via ETFs kaufte.

Hier ein Überblick über die kumulierten japanischen Ankäufe von Vermögenswerten nach Ländern während der Amtszeit von Haruhiko Kuroda:

Aber die Strömungsumkehr beim japanischen Kapital ist bereits im Gange. Investoren verkauften im vergangenen Jahr eine Rekordsumme an Auslandsschulden, als die lokalen Renditen, v. a. in den USA, stiegen und in der Erwartung, dass die Bank of Japan ihre Politik normalisieren würde.

Kuroda goss im vergangenen Dezember noch zusätzlich Öl ins Feuer, als er den Einfluss der Zentralbank auf die Renditekurve um einen Bruchteil lockerte. In nur wenigen Stunden brachen japanische Staatsanleihen ein und der Yen schoss in die Höhe, was alles von Treasuries bis zum australischen Dollar erschütterte.

„Sie haben bereits gesehen, wie dieses Geld nach Japan zurückgeführt wurde“, sagte Jeffrey Atherton, Portfoliomanager bei Man GLG, Teil der Man Group, dem größten börsennotierten Hedgefonds der Welt.

„Es wäre logisch für die Japaner, ihr Geld langsam nach Hause zu holen, um das enorme Wechselkursrisiko einzugrenzen“, so Atherton, der den Japan CoreAlpha Equity Fund leitet, der im vergangenen Jahr etwa 94 Prozent seiner Konkurrenten schlagen konnte.

Wetten auf eine Änderung der Politik der BOJ haben in den letzten Tagen zwar etwas nachgelassen, da die Umwälzungen im Bankensektor in Europa und den USA die Befürchtung aufkommen lassen, dass die politischen Entscheidungsträger der Finanzstabilität Priorität einräumen könnten.

Die kritische Überprüfung der Bilanzen japanischer Schuldner durch die Anleger hat ebenfalls zugenommen, da sie besorgt sind, dass sie einige der Belastungen widerspiegeln könnten, die mehrere regionale US-Banken ebenfalls haben.

Ueda, der erste Akademiker überhaupt, der die BOJ leitet, wird voraussichtlich noch in diesem Jahr das Tempo der Straffung der Politik einleiten. Ein Teil davon könnte die weitere Lockerung der Kontrolle der Zentralbank über die Renditekurve und die Rückabwicklung eines gigantischen Anleihekaufprogramms sein. Das wäre bei einer heraufziehenden Weltwirtschaftsabkühlung eine Zusatzbelastung für Unternehmen, Verbraucher und natürlich den Staatshaushalt.

Die Bank of Japan hat laut Zentralbankdaten japanische Staatsanleihen im Wert von 465 Billionen Yen (3,55 Billionen US-Dollar) gekauft, seit Kuroda vor einem Jahrzehnt seine quantitative Lockerung eingeführt hatte, was die Renditen gedrückt und beispiellose Verzerrungen auf dem Markt für Staatsanleihen zeitigte. Infolgedessen verkauften lokale Fonds während des Berichtszeitraums Wertpapiere im Wert von 206 Billionen Yen, um anderswo bessere Renditen zu erzielen.

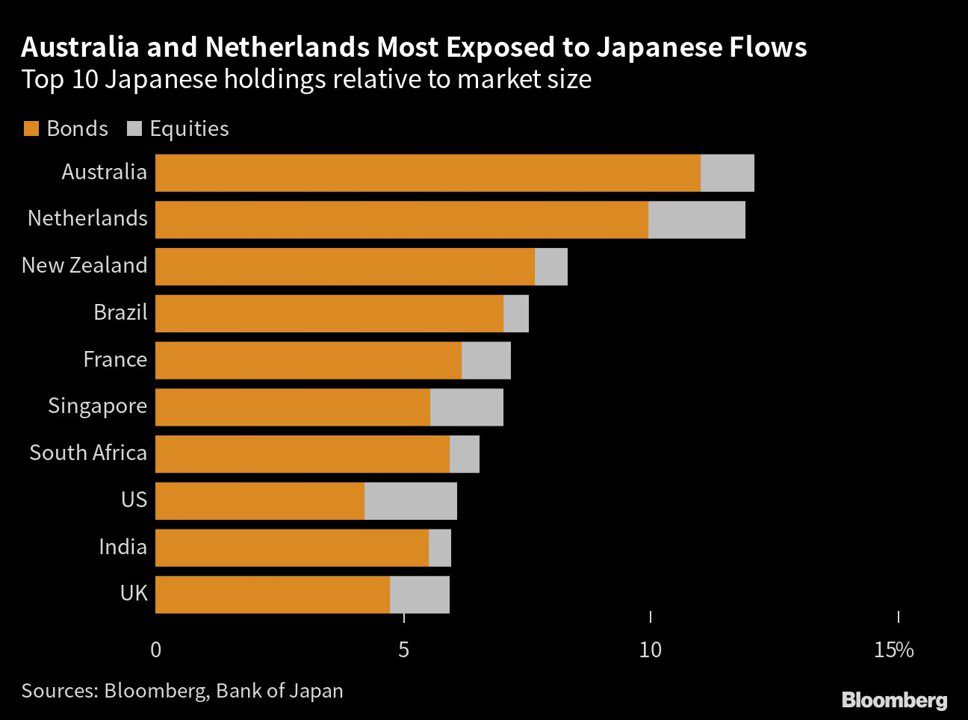

Die Verschiebung war so gewaltig, dass japanische Investoren zu den größten Haltern von Staatsanleihen außerhalb der USA sowie zu Eigentümern von etwa 10 Prozent der australischen Schulden und niederländischen Anleihen wurden. Sie besitzen auch 8 Prozent der neuseeländischen Wertpapiere und 7 Prozent der brasilianischen Schulden, wie Berechnungen von Bloomberg zeigen.

Die Investitionen der Japaner erstreckt sich aber auch auf Aktien, wobei japanische Investoren seit April 2013 54,1 Billionen global in börsengelistete Unternehmensanteile investierten. Ihre Aktienbestände entsprechen zwischen ein und zwei Prozent der Aktienmärkte in den USA, den Niederlanden, Singapur und Großbritanniens.

Fazit und Ausblick

Der neue Präsident von Dai-ichi Life Holdings Inc., einem der größten institutionellen Anleger Japans, bestätigte, dass er zunehmend Geld von ausländischen Wertpapieren in inländische Anleihen umschichtet, nachdem aggressive US-Zinserhöhungen die Absicherung gegen Währungsrisiken kostspielig gemacht hatten. Der große Carry-Trade der letzten Dekade droht nun rückabgewickelt zu werden. Dieser Carry-Trade war ein wichtiger Treiber der Vermögenspreise weltweit.

Sicher ist es gleichwohl noch nicht, dass Ueda seine Agenda durchziehen kann. Wahrscheinlicher ist, dass die Bank of Japan auch in diesem Zyklus die Zinswende verpasst hat und nun, anders als die USA, kein Pulver in Sachen Zinssenkungen besitzt, um die Wirtschaft und die Finanzmärkte zu stimulieren. Keine Zentralbank der Welt sitzt so tief in der zins- und geldpolitischen Falle wie die Bank of Japan.

Ein Risiko, das man im Auge behalten sollte. Japan ist immerhin die drittgrößte Volkswirtschaft der Welt nach China (20,3 Billionen US$ BIP) und den USA (25,5 Billionen US Dollar).

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die Japaner sind reich.

„Das Ende der „Abenomics“ und der Beginn einer Krise?“

Die Krise begann in Japan vor mehr als 30 Jahren und sie materialisiert sich in einer langsamen, aber stetigen Verarmung der japanischen Bevölkerung. Das Realeinkommen ist dort seit 2000 um mehr als 20% gefallen. Ein Trend der sich aktuell beschleunigt.

Das die BoJ erhebliche Mengen ihrer (virtuellen) bunten Papierscheine in reale Assets (und sei es auch nur über ETF´s) getauscht hat war übrigens sehr schlau. Fließen dadurch Japan auch in Zukunft reale Gewinne aus anderen Ländern zu. Das die „Bewertungen“ der Assets und damit die Buchgewinne und Verluste schwanken kann man getrost ignorieren. Der „Verlust“ einer Notenbank ist nur eine Zahl auf irgendeinem Zettel.

Gläubiger zu sein, also Anleihen zu halten, ist in einer überschuldeten Welt dagegen ziemlich bescheuert. Da kann man sein Geld auch gleich verbrennen. Aber die Schuldner werden sich darüber freuen das die Japaner die Welt mit ihrem Vermögen beschenken. Und ich dachte immer diese Form von Hirnschaden wäre vor allem in Deutschland zu Hause. Ist aber eine zusätzliche Erklärung dafür warum diese beiden Länder schon immer so gut miteinander konnten.

Das Zurückholen der Auslandanlagen wird auch nicht so lustig, hat der Yen, die einst stärkste Währung, in den den letzten 3Jahren gegen den Dollar doch ca.30 % verloren.

Ganz im Gegenteil: Der japanische Investor bekommt die Auslandsrendite + 30% Währungsgewinn. Oder meinen Sie nicht so lustig für das Ausland? VG