Wie stark wird die EZB die Zinsen übermorgen weiter anheben, und damit die geldpolitische Verknappung vorantreiben? Wenn die Banken bereits ihre Kreditkonditionen (höhere Zinsen, weniger Kreditvergabe, strengere Vergaberegeln) straffen, wäre das sozusagen eine kräftige Hilfe für die EZB, und sie selbst müsste (womöglich) ihre Leitzinsen nicht mehr so kräftig anheben. Daher lohnt sich aktuell ein Blick auf Kreditdaten von Banken, die um 10 Uhr von der EZB veröffentlicht wurden.

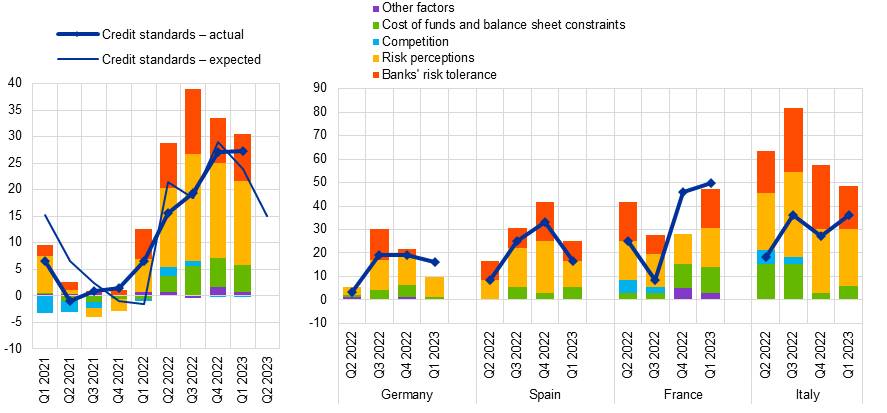

Banken verschärfen Kreditstandards – weniger Nachfrage nach Krediten

Es handelt sich dabei um eine Umfrage (Euro area bank lending survey), die vier Mal pro Jahr von der EZB durchgeführt wird. Die aktuellen Headline-Aussagen der Zentralbank: Die Banken meldeten eine weitere deutliche Verschärfung der Kreditstandards für Unternehmens- und Wohnungsbaukredite. Es gab einen starken Rückgang der Kreditnachfrage, bedingt durch steigende Zinsen, geringere Anlageinvestitionen und schwächelnde Wohnungsmärkte. Die Verringerung der Zentralbankbilanz in Verbindung mit TLTRO-Rückzahlungen und das Ende der vollständigen APP-Reinvestitionen tragen zur Abschwächung der Kreditvergabedynamik bei.

We asked 158 banks in the euro area about changes in their lending behaviour and loan demand during the first quarter of 2023.

Find out the results https://t.co/VvGqxX8PoQ pic.twitter.com/oFsy5KzqQK

— European Central Bank (@ecb) May 2, 2023

Detailaussagen der Umfrage

Was zeigen die Details der EZB-Veröffentlichung? Im historischen Vergleich blieb das Tempo der Nettoverschärfung der Kreditstandards auf dem höchsten Stand seit der Staatsschuldenkrise im Euroraum 2011. Die Banken meldeten auch eine weitere erhebliche Nettoverschärfung ihrer Kreditstandards für Wohnungsbaukredite an private Haushalte, während die weitere Nettoverschärfung bei Verbraucherkrediten und sonstigen Krediten an private Haushalte weniger ausgeprägt war (Nettoanteil der Banken bei 19 % bzw. 10 %). Die Verschärfung der Kreditkonditionen für Unternehmenskredite und Wohnungsbaukredite fiel stärker aus als von den Banken im Vorquartal erwartet und deutet auf eine anhaltende Abschwächung der Kreditdynamik hin. Ausschlaggebend für die Verschärfung waren laut EZB-Aussage vor allem eine höhere Risikowahrnehmung und – in geringerem Maße – eine geringere Risikotoleranz der Banken. Vor dem Hintergrund der Anhebung der Leitzinsen der EZB und der Verringerung der Zentralbankliquidität wirkten sich auch die Refinanzierungskosten und die Bilanzbedingungen der Banken verschärfend auf die Kreditstandards für Kredite an Unternehmen im Euroraum aus. Für das zweite Quartal 2023 rechnen die Banken im Euroraum mit einer weiteren, wenn auch moderateren Verschärfung der Kreditstandards für Unternehmens- und Wohnungsbaukredite. Bei den Verbraucherkrediten erwarten die Banken im Euroraum eine weitere Nettoverschärfung der Kreditstandards in ähnlichem Tempo wie im ersten Quartal 2023.

Die Gesamtkonditionen der Banken – die tatsächlich in den Kreditverträgen vereinbarten Bedingungen – verschärften sich laut EZB im ersten Quartal 2023 weiter für Kredite an Unternehmen und private Haushalte. Höhere Margen bei risikoreicheren Krediten und steigende Zinssätze waren die Hauptursachen für die Verschärfung und spiegeln die anhaltende Weitergabe der höheren Marktzinsen an die Kreditzinsen für Unternehmen und private Haushalte wider.

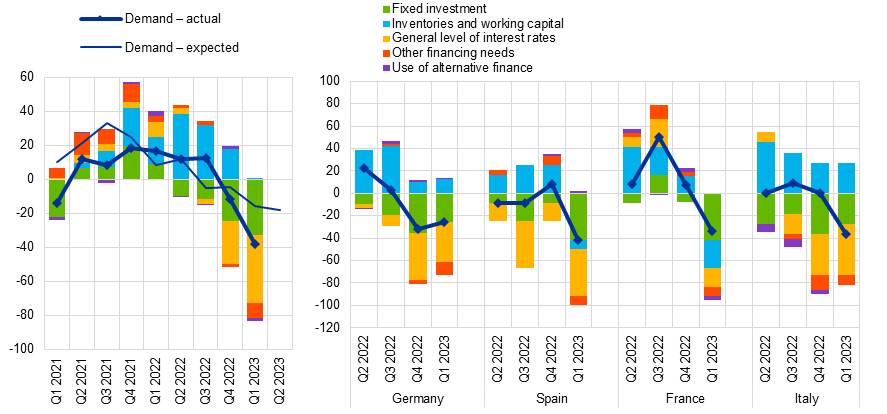

Rückgang der Nachfrage nach Unternehmenskrediten

Die Banken meldeten einen starken Rückgang der Nettonachfrage von Unternehmen nach Krediten oder der Inanspruchnahme von Kreditlinien im ersten Quartal 2023. Der Rückgang der Nettonachfrage war stärker als von den Banken im Vorquartal erwartet, und ist der stärkste seit der globalen Finanzkrise. Das allgemeine Zinsniveau (hier die drei EZB-Zinssätze) war den Berichten zufolge der Hauptgrund für die geringere Kreditnachfrage in einem Umfeld der geldpolitischen Straffung. Auch die Anlageinvestitionen hatten eine stark dämpfende Wirkung auf die Kreditnachfrage. Die Auswirkungen von Lagerbeständen und Betriebskapital waren weitgehend neutral, nachdem sie sich zuvor positiv auf die Kreditnachfrage ausgewirkt hatten. Dies könnte auf das Nachlassen von Versorgungsengpässen und eine Mäßigung der Energiekosten zurückzuführen sein. Für das zweite Quartal 2023 erwarten die Banken einen weiteren, wenn auch geringeren Netto-Rückgang der Nachfrage nach Unternehmenskrediten.

Starker Rückgang bei Immobilienkrediten

Der Nettorückgang der Nachfrage nach Wohnungsbaukrediten blieb stark und entsprach in etwa dem für das Vorquartal gemeldeten starken Nettorückgang, der den höchsten seit Beginn der Erhebung im Jahr 2003 darstellte. Die Nettonachfrage nach Verbraucherkrediten und sonstigen Krediten an private Haushalte war weniger stark rückläufig. Steigende Zinssätze, schwächere Aussichten für den Wohnungsmarkt, ein geringes Verbrauchervertrauen und ein Rückgang der Ausgaben für langlebige Konsumgüter wirkten sich laut EZB negativ auf die Nachfrage nach Krediten an private Haushalte aus. Für das zweite Quartal 2023 erwarten die Banken einen weiteren starken Netto-Rückgang der Nachfrage nach Wohnungsbaukrediten und einen etwas geringeren Netto-Rückgang der Nachfrage nach Konsumentenkrediten als im ersten Quartal.

Höhere Leitzinsen halfen den Zinsmargen der Banken

Auf eine in dieser Umfragerunde neu eingeführte Frage hin gaben die Banken des Euroraums an, dass sich die Leitzinsentscheidungen der EZB in den letzten sechs Monaten deutlich positiv auf ihre Nettozinsmargen ausgewirkt haben. Während die Auswirkungen auf die Gesamtrentabilität der Banken positiv waren, wurden die positiven Auswirkungen auf die Zinsmargen der Banken teilweise durch einen negativen Volumeneffekt auf die Nettozinserträge ausgeglichen. Dies steht im Einklang mit der erheblichen Abschwächung der Kredit- und Einlagendynamik in den letzten sechs Monaten. Zusätzliche negative Auswirkungen ergaben sich aus Kapitalverlusten und dem Provisionsüberschuss.

Wie die EZB, so meldet auch die Bundesbank aktuell weniger Nachfrage nach Krediten:

Zum dritten Mal in Folge kräftiger Rückgang der Nachfrage nach privaten #Wohnungsbaukrediten – Gründe hierfür sind vor allem gestiegene #Zinsen, die Stimmung auf dem Wohnimmobilienmarkt und gesunkenes Verbrauchervertrauen, zeigt der #BankLendingSurvey: https://t.co/Qwi6M1Qlrv pic.twitter.com/LD5ZP4p5UM

— Deutsche Bundesbank (@bundesbank) May 2, 2023

Kommentare lesen und schreiben, hier klicken

Was prognostizierte Dr. Krall 2018?

Jetzt geht es den Zombies an den Kragen, die nur wegen niedriger Zinsen überleben konnten.

Was die Banken weiter viel Eigenkapital kosten wird.

Denn es schlägt direkt ins Eigenkapital, weil die Rückstellungen für Zahlungsausfälle der Kreditnehmer größtenteils ins Eigenkapital übertragen wurden.

Was zwar die Bilanzen geschönt hat, aber sich jetzt rächt.

Viele Grüße aus Andalusien Helmut