FMW-Redaktion

Die hohe Beschäftigung sowie die abgeschafften Zinsen bescheren den deutschen Steuerhaushalten hohe Einnahmen. Daher ist man in der Lage die Schuldenlast zu reduzieren. Oder könnte man es auch so formulieren: Selbst bei diesem extremst hohen Niveau der Einnahmen ist der Staat nur in der Lage so geringfügig Schulden abzubauen? Es ist wohl reine Ansichtssache. Nicht nur der Bund, sondern auch Bundesländer und Kommunen bauen Schulden ab, wie auch die Sozialversicherung.

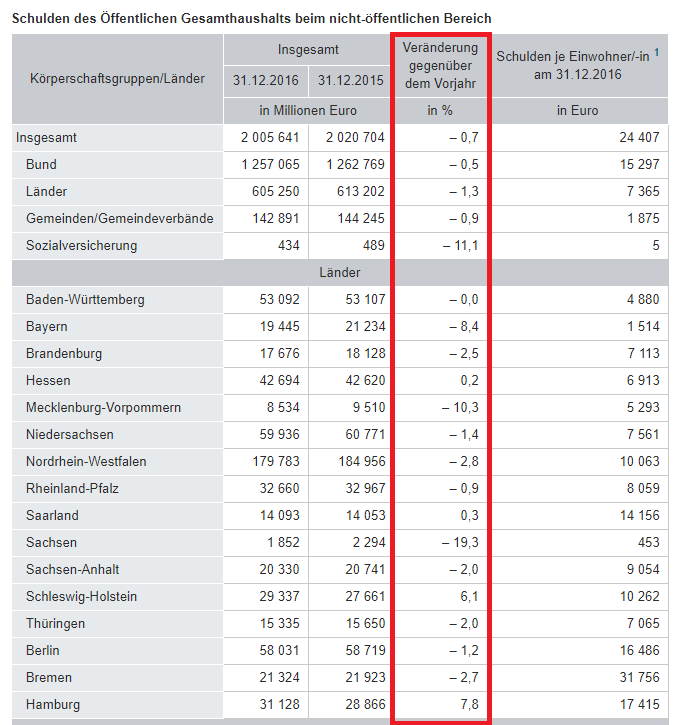

Von Ende 2015 auf Ende 2016 sank die gesamte Schuldenlast um 0,7% oder 15,1 Milliarden Euro, von 2,020 auf 2,005 Billionen Euro. Die Pro Kopf-Verschuldung (alle Schulden) liegt somit pro Bundesbürger bei 24.407 Euro. 12 Bundesländer bauen Schulden ab. Zwei legen ganz leicht zu. Zwei aber, nämlich Hamburg und Schleswig-Holstein, legen bei ihren Schuldenlasten deutlich zu. Die Erklärung liefert das Statistische Bundesamt. Hier im Wortlaut:

Einen noch stärkeren Rückgang erreichten die Länder: Der Schuldenstand nahm um 1,3 % beziehungsweise 8,0 Milliarden Euro auf 605,3 Milliarden Euro ab. Die meisten Länder konnten ihre Verschuldung abbauen. Prozentual besonders hoch waren dabei die Rückgänge in Sachsen (– 19,3 %) und Mecklenburg-Vorpommern (– 10,3 %). Entgegen der allgemeinen Tendenz gab es in vier Ländern eine Zunahme der Schulden. Darunter wiesen Hamburg (+ 7,8 %) und Schleswig-Holstein (+ 6,1 %) die prozentual höchsten Zuwächse aus, im Wesentlichen bedingt durch die Übertragung von notleidenden Altkrediten der HSH Nordbank an die im dritten Quartal 2016 neu gegründete „hsh portfoliomanagement AöR“. Das Saarland (+ 0,3 %) und Hessen (+ 0,2 %) hatten geringere Zuwachsraten. Die Gemeinden und Gemeindeverbände senkten ihren Schuldenstand um 0,9 % beziehungsweise 1,4 Milliarden Euro auf 142,9 Milliarden Euro. Auch auf der kommunalen Ebene wurden die prozentual höchsten Rückgänge in Sachsen (– 18,6 %) und Mecklenburg-Vorpommern (– 6,8 %) ausgewiesen. Bei Sachsen zählte allerdings 2016 ein bedeutender Extrahaushalt nicht mehr zum Sektor Staat, so dass dessen Schulden nicht mehr einbezogen wurden. Die prozentual stärksten Zuwächse hatten Baden-Württemberg (+ 4,3 %) und Schleswig-Holstein (+ 2,3 %).

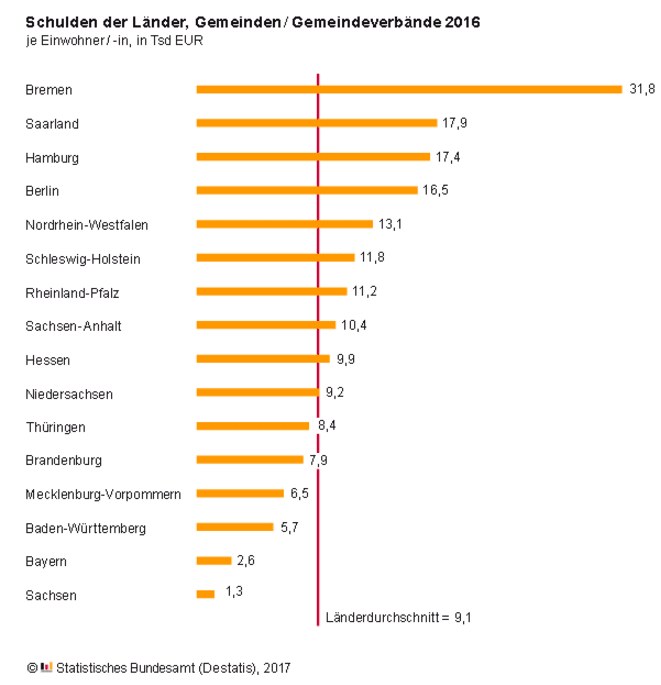

In der folgenden Grafik kann man sehen, wie auf Bundesländer-Ebene die Verschuldung pro Einwohner des jeweiligen Bundeslandes aussieht. Abgesehen vom Gesamtschnitt von 24.407 Euro liegen die Pro Kopf-Verschuldungen hier natürlich niedriger, weil hier die Schulden des Bundes nicht mit eingerechnet sind, sondern eben nur die Schulden auf Länder-Ebene. Bremen ist hier trauriger Spitzenreiter!

Kommentare lesen und schreiben, hier klicken