Wie stark kühlt China ab? Es sind nicht nur die Probleme am Immobilienmarkt in China, die derzeit mit Evergrande in aller Munde sind.

Lieferkettenprobleme, steigende Produzentenpreise, heiß laufende Volkswirtschaften, eine boomende Nachfrage, das Jahr 2021 könnte ein globales Wachstum bringen, wie man es schon viele Jahre nicht mehr gesehen hat. Könnte!

Aber am fernen Horizont zeigen sich doch deutliche Spuren für ein Ende des Sugar Rushs, sollte sich insbesondere die Entwicklung in der zweitgrößten Volkswirtschaft der Welt China so fortsetzen, wie es seit einigen Monaten beobachtet werden kann.

Die Wirtschaftsprognosen des IWF

Es ist erst gut drei Monate her, dass der Internationale Währungsfonds IWF die Wachstumsaussichten für 2021 nach oben gesetzt hatte. Wie in einem Artikel am 30.7 dargestellt:

Die letzten Prognosen des IWF:

Insgesamt soll die Weltwirtschaft 2021 um sechs Prozent wachsen, im Jahr darauf noch einmal um 4,9 Prozent.

Hier die neuesten Veränderungen beim Bruttoinlandsprodukt ausgewählter Staaten, in Klammern der Einbruch im Vorjahr:

Indien: plus 9,5 Prozent (-7,3 Prozent)

China: plus 8,1 Prozent (+2,3 Prozent)

Großbritannien: plus 7,0 Prozent (-9,8 Prozent)

USA: plus 7,0 Prozent (-3,5 Prozent)

Kanada: plus 6,3 Prozent (-5,3 Prozent)

Spanien: plus 6,2 Prozent (-10,8 Prozent)

Frankreich: plus 5,8 Prozent (-8,0 Prozent)

Italien: plus 4,9 Prozent (-8,9 Prozent)

Russland: plus 4,4 Prozent (- 3,0 Prozent)

Deutschland: plus 3,6 Prozent ( minus 4,8 Prozent)

Japan: plus 2,8 Prozent ( – 4,7 Prozent)

Aber die letzten Wirtschaftsdaten aus allen Regionen der Welt deuten an, dass diese Aufwärtsrevisionen des IWF schon wieder heftig korrigiert werden müssten. Überall Produktionsprobleme, Materialmangel, sinkende Frühindikatoren und steigende Preise auf allen Ebenen. Aber so überraschend käme ein Rückgang des Wachstums nicht, wie es ein Indikator schon seit längerer Zeit andeutet.

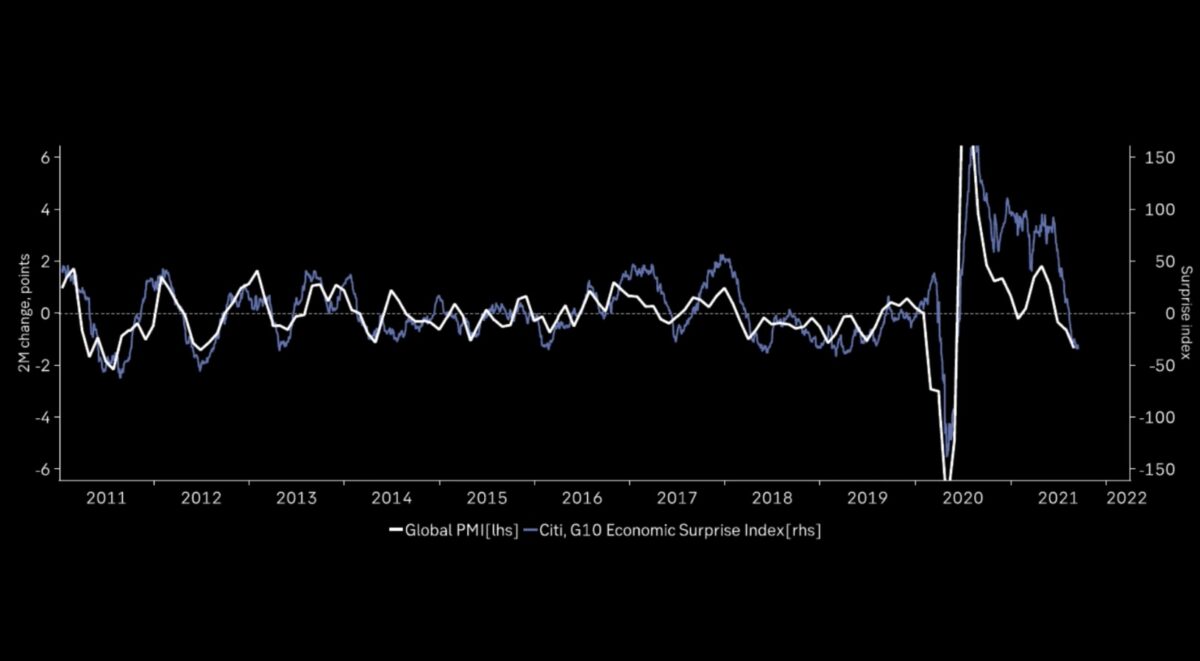

Rückläufige Frühindikatoren und der Economic Surprise Index

Was ist, wenn sich dieser Index der Citigroup in der realen Wirtschaft umsetzt?

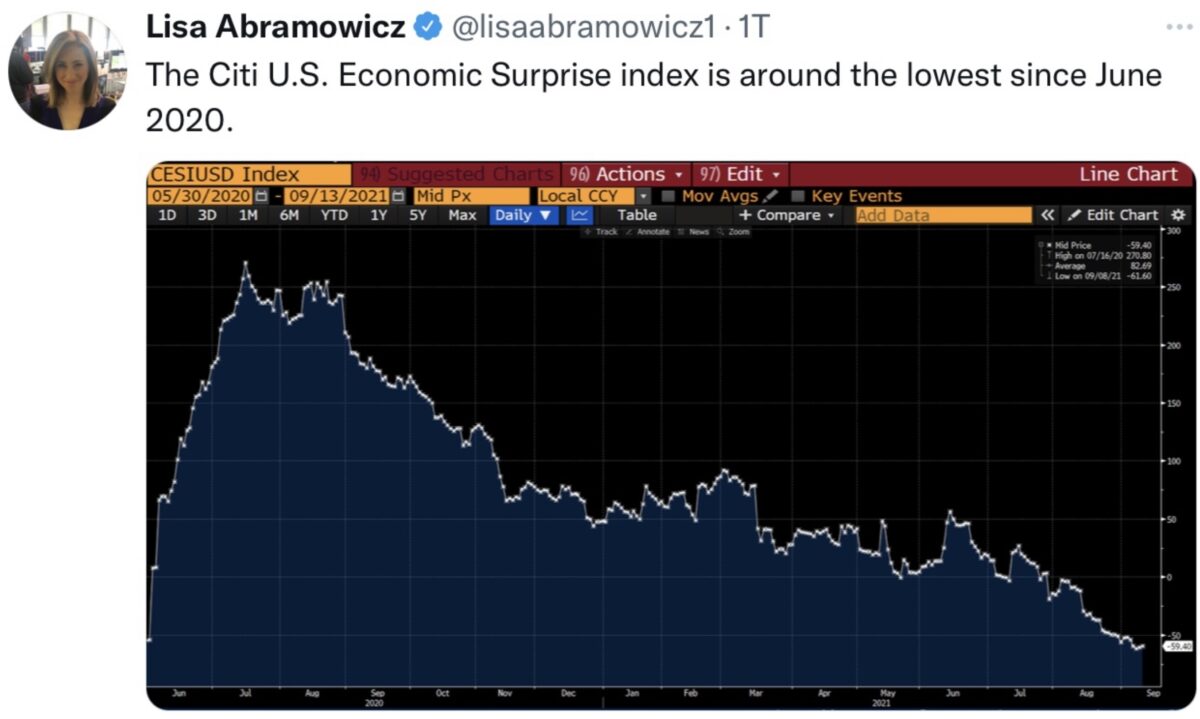

Was bedeutet dies für die größte Volkswirtschaft der Welt? Kann man bei den aktuellen Engpässen ein Wachstum von sieben Prozent im Gesamtjahr noch erreichen? Bestimmt nicht, deshalb haben die Großbanken die Erwartungen schon in Richtung fünf Prozent für die USA abgesenkt. Trotz eines bereits großen Wachstums in den Quartalen Q1 und Q2.

Aber dies gilt nicht nur für die USA. Die Lage hat sich allgemein verändert, wie die Grafik mit dem Economic Surprise Index der G10-Staaten und dem globalen Einkaufsmanagerindex zeigt:

Aber in weitaus größerem Ausmaß hat sich die ökonomische Lage in China verändert.

China, der (ehemals) große Antreiber der Weltkonjunktur

Nach der großen Finanzkrise in den Jahren 2008/2009, war es China, das mit einem gigantischen Infrastrukturprogramm die großen Volkswirtschaften aus der größten Rezession seit dem Zweiten Weltkrieg emporgehoben hat. Man sprach davon, dass die Hälfte der globalen Gewinne auf den Einfluss Chinas zurückzuführen waren. Dessen Rohstoffhunger war gigantisch, man baute riesige Städte, auf Pump, von denen es sogar Geisterstädte gab, in denen kaum Menschen lebten. Wie stark damals der Rohstoffhunger Chinas gewesen ist, sieht man an der Entwicklung der akkumulierten Rohstoffpreise.

Trotz der gigantischen Preisanstiege seit 2020 ist man beim Commodity Index noch nicht einmal in der Nähe der Stände nach der Finanzkrise angekommen.

Jetzt zeigt die Schuldenkrise um den Immobilienentwickler Evergrande in welche Schulden-Schieflage dieser Bauboom in China geführt hat.

Viele Analysehäuser setzen das Wachstum Chinas deutlich herab, manche schon in den rezessiven Bereich. Wie hierbei acht Prozent für 2021 herauskommen sollen, ist ein kleines Rätsel.

Dabei schwächeln die Frühindikatoren in Gestalt der Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektors schon schon seit geraumer Zeit. Der China Caixin Manufacturing PMI ebenso wie Chinas Services PMI, beide unter der Wachstumsschwelle von 50 Punkten.

Der CSI 300, der Aktienindex, der die Kursentwicklung der beiden größten Festlandsbörsen Schanghai und Shenzhen, abbildet, liegt seit Jahresbeginn mit 7,82 Prozent im Minus. Es ist die schwächste Entwicklung der großen Indizes (ausgenommen Hongkong, mit minus 12 Prozent).

Fazit

Sicherlich ist es noch viel zu früh, um bereits den Aufwärtstrend für Wirtschaft und Börse für 2021 ad acta zu legen. Doch sollte China als die zweitgrößte Volkswirtschaft der Welt größere Schwierigkeiten mit seinem sonst stets um die 6 Prozent betragenden Wirtschaftswachstum bekommen, dürfte es vorbei sein mit den opulenten Wachstumsraten für die globale Ökonomie.

Damit könnte ein Überraschungspotenzial auf der Unterseite vorhanden sein für viele von China abhängige Volkswirtschaften. Wie zum Beispiel auch für Deutschland, welches einen Großteil seiner Gewinne im Reich der Mitte einfährt (wie zum Beispiel die Automobilindustrie). China hatte den Wirtschaftseinbruch infolge Corona als erstes Land scheinbar überstanden, war 2020 mit einem Gesamtwachstum im positiven Bereich davongekommen. Jetzt fängt das Wirtschaftswachstum an sich deutlich abzukühlen. Ein China-spezifisches Problem oder auch ein deutlicher Fingerzeig für andere Staaten?

Kommentare lesen und schreiben, hier klicken

Oh Gott oh Gott, das sieht ja wirklich mau aus. Herr Müller, es ist absolut richtig, schon jetzt zu warnen. Wenn ich mir die China-Artikel der letzten Tag, die FMW rausgebracht hat, nochmals durchlese, dann wird das mit China in der nächsten Zeit nichts mehr. Die Immo-Blase erstreckt sich ja auf die gesamte Branche in China und die macht -Ihre/ihre Wort – 29 % (oder nur 25 %) der gesamten Wirtschaftsleistung aus. Und augenscheinlich gibt es dort sogar höhere Schulden als wir Alle angenommen haben.

Die Chinesen scheinen ja nicht doof zu sein, sie habe n in den letzten Wochen und Monaten schon die Luft aus Blasen rausgenommen (IT und Lernplattformen z.B.).

Die Immobranche jetzt „rauszuhauen“ scheint definitiv nicht gehen, da es ja schon enorme Leerstände gibt. Ich bin mir sicher, sie unterstützen – wie auch immer – Familien, die durch eine Pleite echte Probleme bekämen. Ausländische Akteuere werden leer ausgehen.

Wenn ich nun diese Entwicklung, die sicherlich nicht nur China betrifft, mit den aktuellen Wahlprogrammen und Wahlversprechen in Verbindung setze, dann wird mir Angst und Bange. Vielleicht bin ich auch ein totaler „Angsthase“…aber die aktuelle Situation sieht nach schlechten Zeiten aus.

Wiedermal ein sehr gelungener Artikel! Interessant wäre es aufzuzeigen, wie sich damals die Lehmann Krise auch auf den Europäischen Immobilienmarkt auswirken konnte und wie sich dieses Szenario mit Evergrande wiederholen könnte.

Jo mei, da war Rezession angesagt, und eine Immobilienblase gab es zuvor auch in Spanien.