Von Claudio Kummerfeld

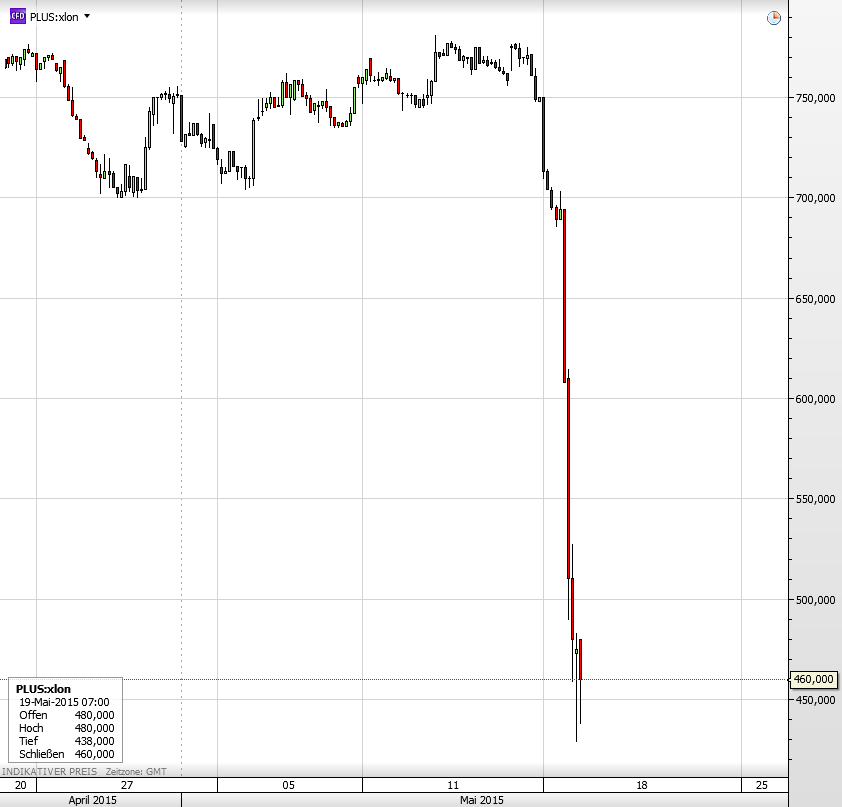

Der Londoner CFD-Broker „Plus500“ gab gestern bekannt, dass derzeit 55% der Konten, die über die Londoner Filiale laufen, eingefroren sind, weil sie einen Kontrollprozess wg. „erweiterter Anforderungen zur „Geldwäscheprävention“ noch nicht durchlaufen haben. Eine Katastrophe für die Umsätze und die Reputation der Firma. Der Aktienkurs der Firma brach bereits gestern um 40% ein.

Beispiel-Bild eines Trading-Desks

Foto : Banco Carregosa / Wikipedia / Public Domain

Plus500 schreibt man habe in letzter Zeit „zusätzliche Geldwäsche-Präventionsmaßnahmen“ eingeführt und durch diese Prozesse sei es zu zusätzlichem Dokumentations- und Prüfungsaufwand gekommen. Deshalb seien viele Konten von Privatkunden, die über die Londoner Gesellschaft laufen, derzeit eingefroren. Diese müssen einen Extra-Dokumentationsprozess durchlaufen und werden danach wieder für den Handel freigeschaltet. Dieser Umfang ist so nicht üblich in der Branche, auch nicht, dass es offiziell veröffentlicht wird. Desweiteren ist mehr als interessant, dass sich die Firma genötigt sieht darauf hinzuweisen, dass die versprochene Dividende „auch wirklich“ gezahlt wurde und dass man in eigenen Firmenkonten derzeit 88 Millionen US-Dollar Cash habe, also liquide sei. Man kann durchaus von einer Art Rechtfertigungsdruck sprechen. Auszug aus dem Plus500-Statement:

„Plus500, a leading online service provider for retail customers to trade CFDs internationally, notes the recent fall in its share price and the market speculation that it has not paid its recent dividend. Plus500 can confirm that it paid its final and special dividend of $65 million in full on Friday 15 May as previously notified to the market. Plus500 currently has in excess of $88 million in cash reserves (excluding that held in client segregated accounts). In addition, shareholders should note that Plus500’s UK subsidiary, Plus500UK Limited („Plus500UK“), has in recent weeks been implementing certain enhanced client on boarding and Anti-Money Laundering (AML) processes which have resulted in additional documentation checks being required on existing and new Plus500UK customer accounts. This has led to an increased volume of documentation being reviewed by our client onboarding team, and some Plus500UK customers are currently experiencing delays in receiving the necessary approval to open new accounts, and new trades on their existing accounts and / or withdraw monies.“

Innerhalb der Firmengruppe Plus500 gibt es verschiedene voneinander getrennt agierende Gesellschaften. Daher, so verkündete Plus500 gestern, sind vom aktuellen Vorgang „nur“ die Konten betroffen, die über Plus500 in London eröffnet wurden. Die Kunden können keine neuen Trades machen und auch keine Auszahlungen vornehmen, bis sie den gesonderten Kontrollprozess durchlaufen haben.

Statement auf der firmeneigenen Webseite.

Plus500 hat offiziell seinen Sitz auf Zypern, macht aber sein Hauptgeschäft über die Londoner Tochtergesellschaft und ist nach eigenen Angaben „einer der führenden CFD-Anbieter“ am Markt. Seit Kurzem ist man sogar Trikotsponsor bei Atletico Madrid. Da Plus500 auch als Aktiengesellschaft an der Londoner Börse gelistet ist, hat die Firma über die Homepage der Börse gestern ebenfalls ein Statement veröffentlicht. Der Umsatz der Londoner Gesellschaft mache 50% am Gesamtumsatz aus und bisher hätten 45% der UK-Konten den Kontrollprozess bereits erfolgreich durchlaufen und könnten wieder handeln. Neue Konten könnten derzeit nicht eröffnet werden.

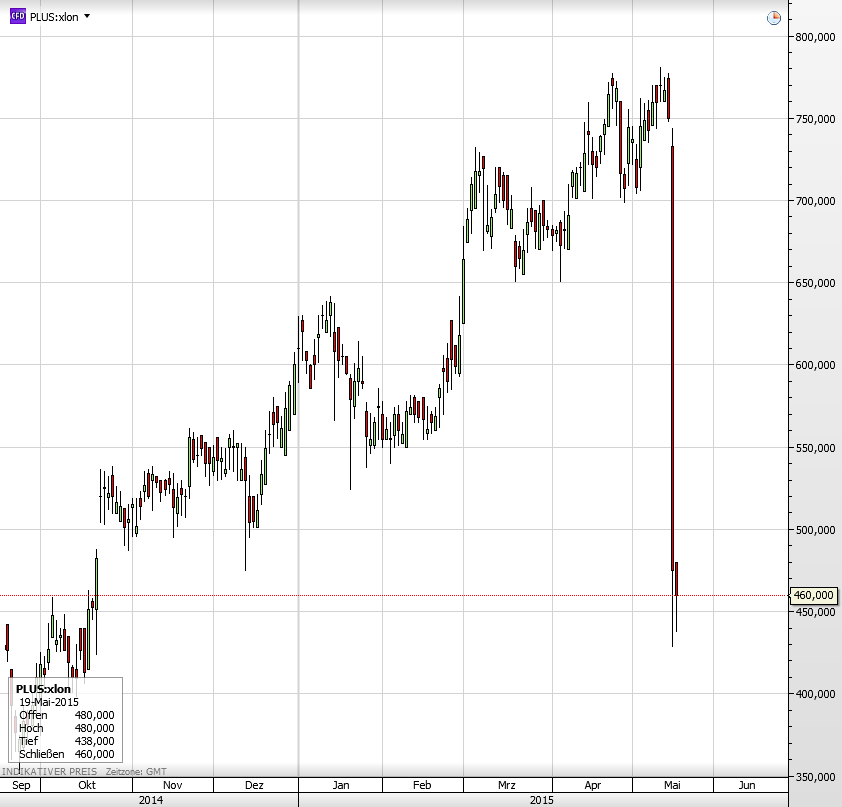

Selbst wenn am Ende wieder alle Konten handeln können: Der Vertrauensverlust durch solch eine Aktion dürfte nur schwer aus den Köpfen der Kunden verschwinden. Näheres war noch nicht zu erfahren, aber es ist kaum vorstellbar, dass die Firma sich dieses schlagartige massenhafte Einfrieren der Kundenkonten selbst ausgedacht hat. Der Aktienkurs von Plus500 ist gestern jedenfalls um 40% eingebrochen und handelt heute auch auf diesem tiefen Level. Der Langfristchart ist ein Desaster.

Kommentare lesen und schreiben, hier klicken

…..danke für diese interessante Info!!!!

Heidewitzka – der Börsenkurs von plus500 fast halbiert. Irgend wann kommt raus was genau und wer – mit welchen Interessen – tatsächlich dahinter stecken. Traurig: Die ganz normalen Trader schauen wieder in die Röhre, können nicht handeln oder verfügen.

Beste Grüße & gute Trades

Your ridiculous review has been going on for more than 24 hours. How long does this scam goes?

One gets from this Saftladen despite repeated request no response, it is indeed only the account locked.

Who pays for the damage?

Warum nennt man das Kind nie beim Namen? Plus500 war von Anfang an ein grosser Betrug amd Kunden.

90% der Leute die da „Trading“ vollziehen wissen nicht worum es wirklich geht: Alles bei Plus500 ist VIRTUELL.

Man muss nur den Jahresbericht lesen und verstehen, dann ist es klar. Wohl denen die schon längst die Aktien leer verkauft haben.

Die Muttergesellschaft in Israel tätigt die Geschäfte und hat dafür keine Lizenz.

Früher oder später landen alle Kunden auf Zypern – wo keine Aufsicht besteht die den Namen verdienen würde.

Darauf ist Plus500 wirklich aus……

Ich habe nun 6 Monate recherchiert – und hätte ich nicht schon längst eine Glatze, dann wär es heute soweit. Das ist ein grosser Betrugsladen und ich kann es auch belegen.

Na hoffentlich gibt es da nur etwas Verwaltungskram, der nun zu erledigen ist, und es gibt keine anderen Ursachen!

Diese Woche zusammengefasst, ist der Börsenkurs von Plus500 um rund 70% gefallen. Am Freitag musste der Handel 3 Stunden ausgesetzt werden. Aber: Die ganze Info von wegen Kontosperrung und Geldwäschereinormen usw. ist reine Ablenkung, das sind echt kleine Details. Relevant ist, dass das gesamte Geschäftsmodell von Plus500 ein einziger Betrug ist. Jeder Kundenauftrag wird manipuliert, so dass 98% des Neugeldzuflusses (Geschäftsbericht 2014) als Umsatz bei der Firma landen! Da Plus500 keinerlei Aufträge an den Markt gibt, ist jeder Kundenverlust gleich Umastz für die Firma. Hier gibt’s einige Erklärungen dazu in englischer Sprache: http://www.cablecarcapital.com/your-capital-at-risk-part-1/

Mittlerweise ist klargeworden, dass nicht nur 55% der Kunden der britischen Tochtergesellschaft blockiert sind, sondern schlicht alle – und auch jene der zypriotischen Tochter. Und Plus500 hat begonnen, Kunden von der GB-Tochter zwangsweise zur CY-Tochter umzuziehen, ohne Ankündigung und ohne Einverständnis. Was gegen jedes denkbare Gesetz ist. Und was ausserdem im Widerspruch steht zur Begründung für die Sperre von wegen Geldwäschereinormen. Wären die relevant, könnten Gelder keineswegs einfach zu einer anderen Gesellschaft verschoben werden bzw. die Anforderungen wären genauso hoch wie für eine Auszahlung. Aktueller Link: http://leaprate.com/2015/05/plus500-transfers-london-clients-to-cyprus-leaprate-exclusive/