FMW-Redaktion

Nein, wir wurden nicht indoktriniert durch einen Banken-Lobbyisten. Wir wollen nur mal die Frage in den Raum stellen, ob vielleicht, nur vielleicht die Zeit für eine Wende für unsere beiden verbliebenen Großbanken Commerzbank und Deutsche Bank gekommen ist. Ist es bei brutal verprügelten Aktien wie diesen beiden angebracht antizyklisch zu denken nach dem Motto „kaufen was sonst niemand kaufen will“? Dieser Artikel soll nur zum Nachdenken anregen, und um Gottes Willen nicht gleich zum Kaufen anregen!

Die Deutsche Bank, auf die auch wir schon oft (wohl zu recht) draufgehauen haben, hat inzwischen den großen Brocken der Milliardenstrafe in den USA gezahlt, wo es nur halb so schlimm ausging wie gedacht. Auch hat man vor wenigen Tagen seine Kapitalerhöhung problemlos durchführen können. Das ist auch kein schlechtes Zeichen. Dadurch werden zwar die Altanteile verwässert – aber man sieht, dass die Aktie noch Abnehmer findet. Und aktuell ist auch das Gerücht aus Finanzkreisen als positiv zu werten, dass die Deutsche eine im Herbst 2016 privat platzierte Anleihe im Volumen von 4,5 Milliarden Dollar nun teilweise zurückkaufen will.

Das ist zumindest für die Außendarstellung eine vertrauensbildende Maßnahme. Auch will man den Inhabern dieser Anleihe eine bessere Handelbarkeit der noch offenen Anleihereste geben, und den Anlegern die Möglichkeit bieten die verbleibenden Teile anscheinend in börslich gehandelte Anleihen in den USA zu tauschen. Obwohl das alles doch recht positiv klingt, kommt aktuell eine doch recht negative Analystenbewertung von RBC. Man senkt sein Kursziel von 17 auf 14 Euro drastisch ab (aktueller Kurs 15,32 Euro). Als Begründung führt man die durchgeführte Kapitalerhöhung an. Kritisch ist bei der Deutschen zu bewerten, dass man derzeit sein Filialnetz massiv ausdünnt. Das spart zwar kurzfristig Kosten, wird aber vermeintlich Kunden und damit Geschäftsvolumen vergraulen. Auch kritisch äußert sich diese Woche der IWF über die Deutsche Bank.

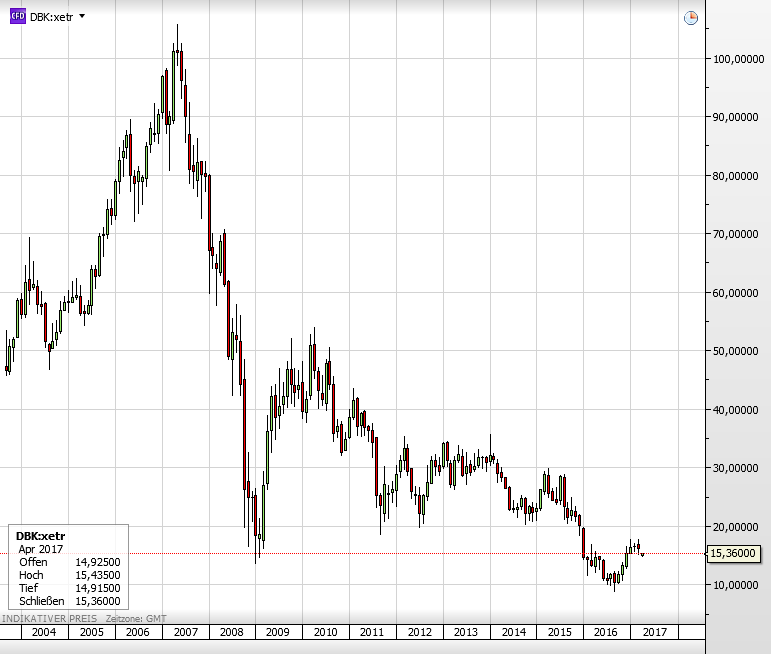

Die Profitabilität in Relation zu den Mitbewerbern sei einfach schwach. Erst letzten Sommer nannte der IWF die Deutsche Bank plakativ die weltweit gefährlichste Bank aufgrund der hohen Derivatepositionen, und dem Risiko durch die hohe weltweite Vernetzung der Bank. Die Aktie der Deutschen Bank liegt aktuell 13% unter ihrem 52 Wochen-Hoch. Das ist schwach. Aber: Wer antizyklisch denkt, und Zeit mitbringt, könne sagen „was tief steht und keiner haben will, sollte man kaufen“. Wie gesagt, das kann (!) eine Sichtweise sein. Entscheiden muss das jeder für sich selbst! Am 27. April meldet die Deutsche Bank Zahlen für das 1. Quartal. Dann sind wir alle wieder ein Stück weit schlauer, was die jüngste Geschäftsentwicklung angeht.

Die Deutsche Bank-Aktie seit 2004. Ist nach einer langen Abwärtsphase die Zeit für eine Trendwende gekommen? Die Antwort haben auch wir noch nicht parat.

Commerzbank

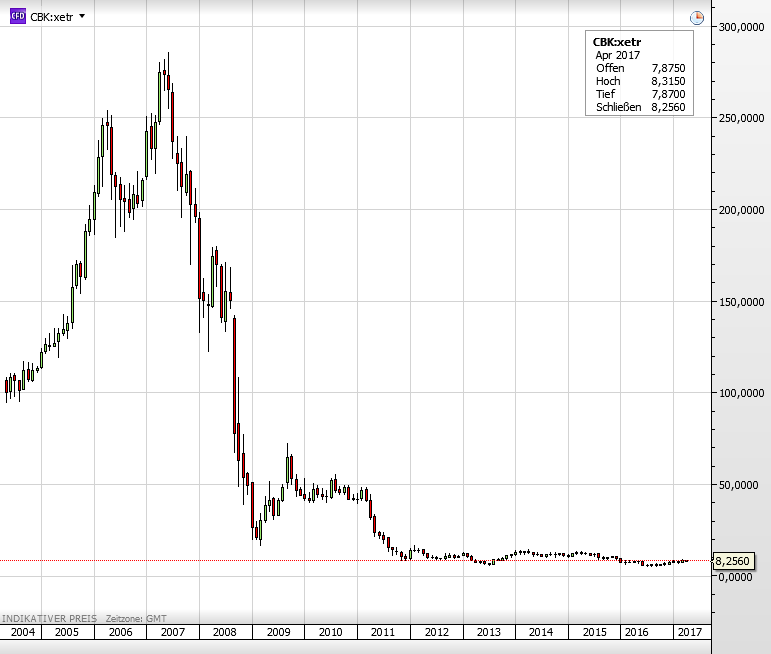

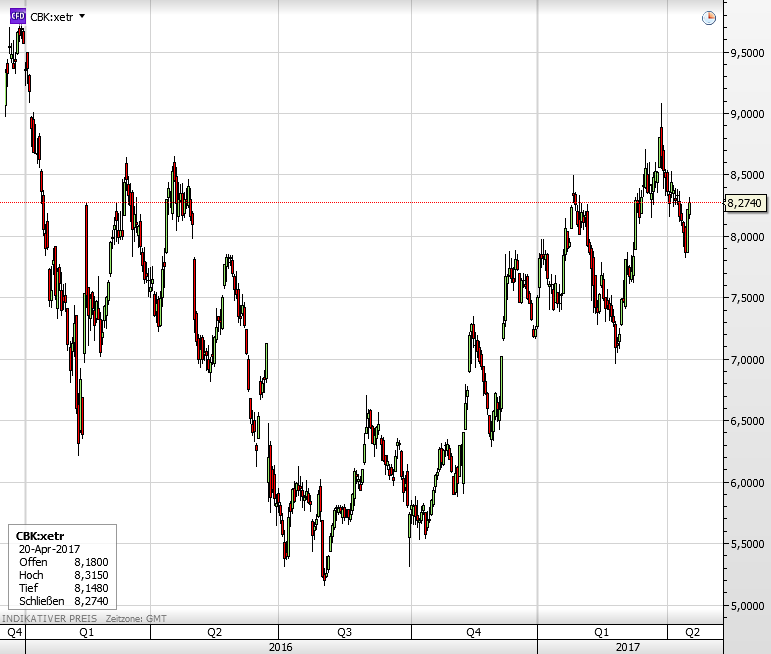

Die Commerzbank-Aktie ist ein interessanter Fall. Dieser erste Langfrist-Chart seit dem Jahr 2004 zeigt einen Kursverlauf, wie er eigentlich bei einem Pleiteunternehmen aussieht. Es ging brutal bergab, und seit 2011 liegt die Aktie tot wie ein Brett irgendwo bei 10 Euro herum. Schaut man sich aber (2. Chart) einen kürzeren Zeitraum an, so war die Aktie letzten August schon runter gekommen auf 5,15 Euro. Seitdem ging es in mehreren Schüben mit Erholungsphasen rauf auf jetzt 8,27 Euro. Im Langfristchart ist das keine tolle Zahl, aber auf Sicht von einem Jahr schon.

Die Frage ist: Hat sich die Bank erholt, geht es im Kerngeschäft voran? Da sind die Zeichen gar nicht mal so schlecht. Die CoBa besinnt sich (nicht nur oberflächlich?) auf das gute alte Privatkundengeschäft. Obwohl man Personal streicht, kürzt man nicht die Anzahl der Filialen, auch wenn sie in verschiedene Teilsegmente umgebaut werden. Einige davon sehen inzwischen aus wie Starbucks-Filialen. Und wie es zu erwarten ist, erzielen sie dank dieser „Wohlfühlatmosphäre“ schon nach kurzer Anlaufzeit das Ergebnis, dass das Volumen der Beratungen zunimmt – so hört man es zumindest aus der Branche.

Auch will die Commerzbank mit voller Kraft ihr Volumen im Privatkundengeschäft ausweiten. Mit der Aussage, dass Gebühren fürs Geldabheben (jetzt schon bei diversen Sparkassen etc) einfach nur absurd sei, rückt man sich gegenüber der FAZ in ein gutes Licht. In den nächsten vier Jahren will die CoBa 2 Millionen neue Kunden gewinnen, wozu maßgeblich das Filialnetz beitragen soll, welches wie gesagt anders als bei der Deutschen Bank bestehen bleibt.

Auch hört man aus der Branche, dass die CoBa dabei ist die durchschnittlichen Kosten für die Gewinnung eines Neukunden deutlich zu senken. Darüber hinaus will man massiv wachsen im klassischen Ratenkreditgeschäft, wo eine vollständige Automatisierung dem Kunden einen Kredit in Windeseile zugänglich machen soll. Bis 2020 soll das Volumen von 2,3 auf 6 Milliarden Euro steigen. Gefühlt, wie gesagt nur gefühlt wirkt es so, als konzentriere sich die Commerzbank inzwischen auf das echte reale Kundengeschäft. Das hat man der Deutschen Bank voraus.

Eine aktuelle Analyse von Kepler Cheuvreux stuft die Aktie mit Kaufen ein und einem Kursziel von 10 Euro. Die Deutsche Bank stuft die Commerzbank-Aktie aktuell mit Halten ein und einem Kursziel von nur 6,50 Euro. Um die Profitabilität zu steigern, werde es noch längern dauern. Wir sehen es hier eher aus der psychologischen Sichtweise. Die Aktie steht schon sehr lange ganz weit unten im großen Chartbild. Die Bank tut alles um auf die Beine zu kommen. Ist auch hier antizyklisch die Idee für Langfristanleger vorstellbar, die Aktie zu kaufen? (nur eine Frage)

Die Commerzbank meldet ihre Zahlen für das 1. Quartal am 9. Mai.

Die Commerzbank-Aktie seit 2004.

Die Commerzbank-Aktie seit Anfang 2016.

Kommentare lesen und schreiben, hier klicken

Bei der Coba ist der richtige Zeitpunkt wahrscheinlich gekommen, wenn der Bund aussteigt. Das wird erfahrungsgemäß am absoluten Tiefpunkt sein…

Davon abgesehen: Weshalb soll man sich eine einzelne Bank ins Depot legen? Das erfordert eine Entscheidung über den Gesamtmarkt, die Branche und die Selektion innerhalb der Branche. Bei jeder dieser Entscheidungen kann eine Menge schief gehen. Dann doch lieber den Index kaufen. Dann habe ich dann auch die performante Bank drin (oder auch nicht). Aber da ich dem Gesamtmarkt nicht traue, werde ich auch das nicht tun, sondern eher verkaufen.

Kann ich mir nicht vorstellen das der Bund so schnell bei der CoBa aussteigt. Ich meine mal gelesen zu haben, das der Einstiegskurs des Bundes bei round about 16 Euro liegt. Also noch ein ganzes Stück höher als sie derzeit notiert… Ein Verlustgeschäft wird es aber auf jeden Fall.

Die Deutsche Bank hat wie viele andere europäische Banken massive strukturelle Probleme. Schwache Kapitalisierung, schlechte Ertragslage, hohe Risikopositionen.

Zudem meide ich seit der Finanzkrise generell Investitionen in Aktien von Banken, da ich damals auch Verluste eingefahren habe, die sich aber glücklicherweise in akzeptablen Rahmen hielten.

Marco, der Kurs lag im Januar 2009, wo der Bundeinstieg bekanntgemacht wurde bei 60 Euro (Kapitalzusammenlegung 10:1 vom Frühjahr 2013 berücksichtigt).

Sofort nach der Bekanntgabe des Einstiegs des Bundes stürzte die Aktie auf 48 Euro, ging danach aber noch mal erst wieder etwas hoch.

Zu welchem Kurs hat man dem Bund die Aktien überlassen? Zu 60? Zu 48?

Oder musste er, die Pistole auf die Brust setzend evtl nur 40 zahlen? Ich war zumindest damals fest davon überzeugt, er würde 60 zahlen.

Egal, reduziere ich den Kurs noch um ein Bezugsrecht (Kapitalerhöhung Mai 2013) von rund 5 – max. 10 Euro (je nach Verkauf oder Bezug), bleiben immer noch mehr als 30 – 50 Euro, die den Staat der Einstieg gekostet hat.

!!! ABER, Vorbehalt, denn wenn ich mir andererseits „bereinigte“ Charts im Internet ansehe, würde demnach der Kurs der Aktie zum Zeitpunkt des Bund-Einstiegs „nur“ bei rund 25-30 Euro gelegen haben (Anfang Januar 2009), statt mindestens bei bereinigten 50Euro.

Ich weiß nicht wo der Rechenfehler liegt, und

wer ihn macht. Für mich als seinerzeitiger Aktionär gilt jedenfalls effektiv die Rechnung, dass meine im Januar 2009 zu 60 Euro gekaufte Aktie heute bei mindestens 50 Euro stehen müsste, wenn ich pari sein wollte.

Nochmal übersetzt vor Kapitalzusammenlegung:

Eine im Januar bei 6 Euro von mir Gekaufte würde heute bei nur 0,825 Euro notieren und ich hätte zusätzlich rund 0,50 bis max. 1,00 Euro Bares durch BR-Verkauf auf dem Konto.

Wie auch immer, die 16Euro sind auf jeden Fall zu niedrig angesetzt

Ich hatte auch den Reverse Stock Split nicht berücksichtigt, deshalb schrieb ich 16 Euro. Zudem kenne ich den Einstiegskurs des Bundes nicht genau, und wie gesagt, habe ich gemeint das mal in der Presse gelesen zu haben.

Ein Kursziel bei 10 Euro, ein anderes bei 6,50 Euro.

Durchschnitt 8,25 Euro = Kurs von heute.

Also kein Potential und auch kein Risiko. Haha.

Dass die Bankaktienkurse nun schon über einen sehr langen Zeitraum gesunken sind, und zwar sehr stark, wäre für sich genommen genausowenig ein Argument für steigende Bankkurse, wie auch ein seit langer Zeit stark gestiegener DAX allein kein Anlass sein darf, auf sinkende DAX-Kurse zu setzen.

Aber das sagt FWM so ja auch gar nicht.

Die Commerzbank zahlt jedem Neukunden unter Bedingungen mindestens 50 Euro Willkommensprämie.

Zu den Bedingungen gehört eine rege Nutzung des Kontos z.B durch Daueraufträge. Die Kontoführung ist meine Wissens dann auch gebührenfrei.

Und da buhlen die um Millionen neuer Kunden?! Wofür?

Weil sich eventuell einige davon später mal beraten lassen und Kredit in Anspruch nehmen?

Das erinnert mich an Tesla. Egal wie viel Verlust pro Fahrzeug anfällt – wichtig scheint Mr. Musk nur, er verkauft möglichst viele Autos auf die Art und Weise.

Kann man die guten Ergebnisse von US-Banken (außer GS) automatisch auf die Banken in Deutschland übertragen? Ich glaube nicht.

Aber auch meinerseits sind das lediglich fragende Hinweise. Das soll nicht heißen, dass Bankaktien nicht auch von einem haussierenden DAX profitieren können.

Und im Falle, dass Draghi noch mal wach wird und die Zinsen erhöht, bleiben Bankaktien eventuell sogar gegen den Trend oben oder steigen dann erst recht.

Ich kauf die Deutsche Bank nur für einen Kasten Bier, also um die 10 EUR !

Jetzt mal ohne Spass, da sieht wohl so aus, dass gerade die europäschen Banken ein gewisses Aufholungspotential haben, gerade im Bezug zu den „blligen Banken“ in Trumpland.