FMW-Redaktion

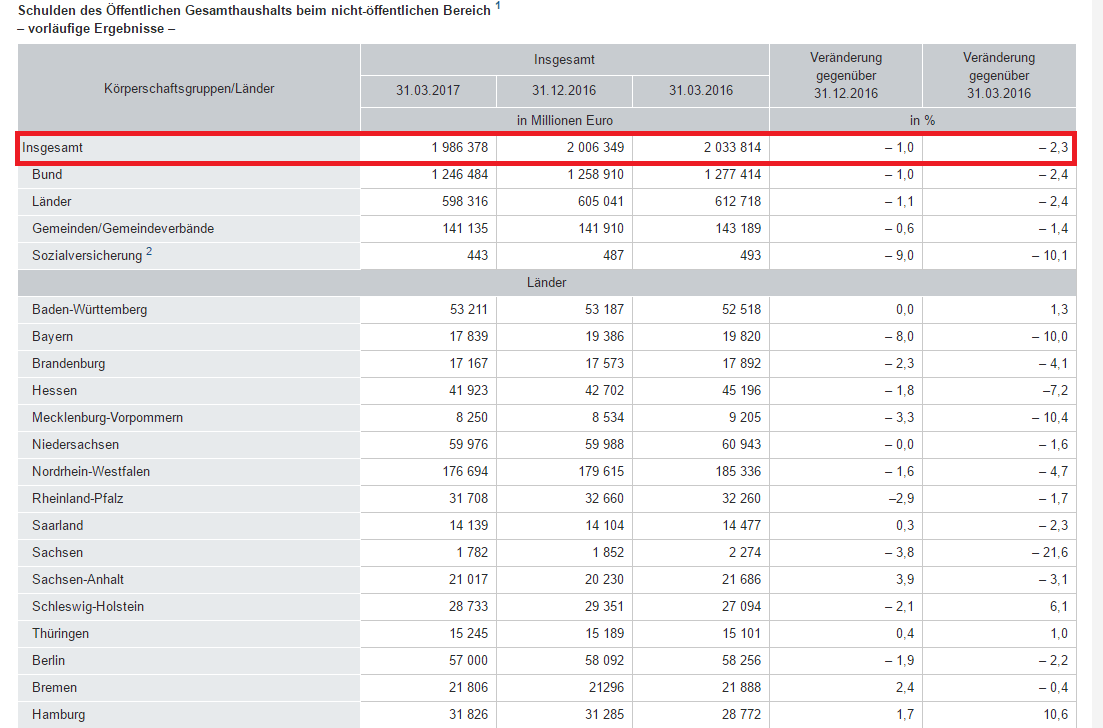

Die deutschen Staatsschulden sinken unter die runde Summe von 2 Billionen Euro. Vom ersten Quartal 2016 bis zum 1. Quartal 2017 geht die „Öffentliche Gesamtschuld“ (Bund, Länder, Gemeinden, Sozialversicherungen und Extrahaushalte) um satte 2,3% zurück, von 2,03 auf 1,98 Billionen Euro. Wir alle zusammen (denn der Staat sind ja irgendwie wir alle) haben also binnen eines Jahres 47,4 Milliarden Euro weniger Schulden auf der Uhr. Im Vergleich vom 31.12.2016 bis Ende des 1. Quartals war es ein Rückgang von 20 Milliarden Euro. Damit liegt die Staatsschuld zum ersten Mal seit dem Jahr 2011 wieder unter der 2 Billionen Euro-Marke.

Aber eigentlich steht Deutschland noch besser da, weil früher „versteckte“ Extrahaushalte (wie beispielsweise Bad Banks) noch nicht mit eingerechnet wurden. Immer noch 1,98 Billionen Euro Schulden auf der Uhr, so kann man es auch andersrum sagen. Aber wir möchten anmerken: Leute, Leute, welches andere Industrieland schafft es überhaupt Schulden abzubauen? Die USA, Japan, Frankreich? Wie der obere Teil der Grafik zeigt, konnten alle vier Teilbereiche der Öffentlichen Hand ihre jeweiligen Schulden reduzieren. Also ist es kein rückläufiger Trend, der sich nur auf einen Teil bezieht, sondern ein breit angelegter Trend.

Vor allem profitieren wir von den abgeschafften Zinsen der EZB, wodurch Wolfgang Schäuble sogar oft mit neuen Anleiheemissionen Geld verdient (Negativrendite). Und wir profitieren davon, dass Wolfgang Schäuble anders als die meisten Finanzminister in Europa einen „eisernen“ Blick auf die schwarze Null hat. Natürlich kann man jetzt sagen dieses Beharren auf der eisernen Null geht zu Lasten der Investitionen in die öffentliche Infrastruktur. Aber Fakt ist, dass der öffentliche Schuldenstand spürbar sinkt. Das ist schon mal ein bemerkenswerter Fakt in der heutigen Schuldenwelt! Weitere Details hier im Originalwortlaut vom Statistischen Bundesamt:

Die Verschuldung des Bundes verringerte sich gegenüber dem 31. März 2016 um 30,9 Milliarden Euro beziehungsweise 2,4 % auf 1 246,5 Milliarden Euro. Insbesondere konnte der Bund seine Wertpapierschulden abbauen, und zwar um 16,4 Milliarden Euro (– 1,4 %). Die Kassenkredite verringerten sich um 5,2 Milliarden Euro (– 21,8 %) und die Kredite um 9,2 Milliarden Euro (– 14,1 %).

Die Länder waren zum Ende des ersten Quartals 2017 mit 598,3 Milliarden Euro verschuldet, was einem Rückgang um 2,4 % beziehungsweise 14,4 Milliarden Euro gegenüber dem 31. März 2016 entspricht. Hohe prozentuale Rückgänge gab es in Sachsen (– 21,6 %), Mecklenburg-Vorpommern (– 10,4 %) und Bayern (– 10,0 %). Die prozentual höchsten Zuwächse hatten Hamburg (+ 10,6 %) und Schleswig-Holstein (+ 6,1 %), im Wesentlichen bedingt durch die Übertragung von notleidenden Altkrediten der HSH Nordbank an die neu gegründete „hsh portfoliomanagement AöR“.

Der Schuldenstand der Gemeinden und Gemeindeverbände sank gegenüber dem Vorjahresquartal um 1,4 % (– 2,1 Milliarden Euro) auf 141,1 Milliarden Euro. Die prozentualen Rückgänge der Schuldenstände der Gemeinden und Gemeindeverbände waren in Sachsen (– 7,9 %), Mecklenburg-Vorpommern (– 5,4 %) und Hessen (– 5,2 %) besonders hoch. Die prozentual höchsten Schuldenzuwächse gab es in Rheinland-Pfalz (+ 2,1 %) und Schleswig-Holstein (+ 1,0 %)

Kommentare lesen und schreiben, hier klicken

Ja Super dann sind wir in 42 Jahren schuldenfrei !!!!! Brüller

Und der Anstieg der TARGET II – Salden und der Schattenhaushalte im gleichen Zeitraum war nochmal….?

Alles nur Fassade

Staatsbankrott: Deutschlands gigantische Staatsverschuldung

http://krisenfrei.de/staatsbankrott-deutschlands-gigantische-staatsverschuldung/

Bei wem haben wir eigentlich Schulden ?