FMW-Redaktion

Die EU-Kommission hat heute nach einer Prüfung entschieden: Belgien hat seit 2005 mit einem speziellen Steuermodell mit dem offiziellen Namen „Only in Belgium“ 35 multinationalen Konzernen Steuervorteile eingeräumt. Jetzt müssen 700 Mio Euro von diesen Unternehmen nachgefordert werden. Die Begründung der EU-Kommission ist mehr als interessant.

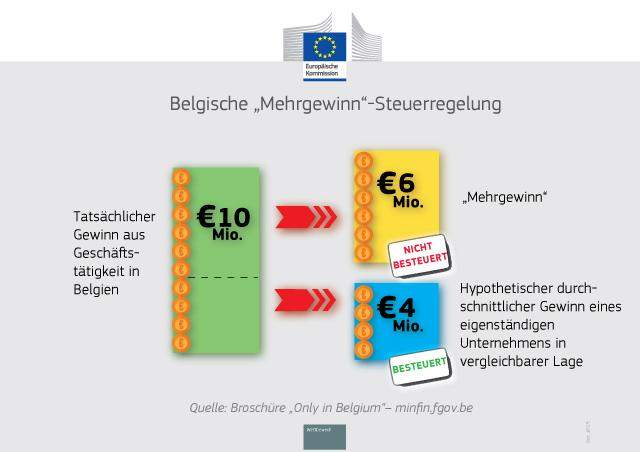

Grafik: EU-Kommission

Die EU-Kommission begründet ihre Entscheidung nicht mit „Steuerhinterziehung“ oder „zu niedrigen Steuersätzen“ oder irgendetwas Ähnlichem. Ausdrücklich erwähnt die EU-Kommission, dass es völlig in Ordnung sei Unternehmen mit sehr geringer Besteuerung anzulocken. Mit seinem seit 2005 angebotenen Steuermodell, wobei Teile von Gewinnen nicht versteuert werden mussten, habe sich Belgien aber ausschließlich an multinationale Unternehmen gewandt. Unabhängige Unternehmen mit Sitz in Belgien waren von diesem Steuervorteil ausgeschlossen. Somit entstand laut EU-Kommission eine Ungleichbehandlung der steuerpflichtigen Unternehmen, was zu einer Verzerrung des Wettbewerbs führte. Hätte Belgien also auch den einheimischen Unternehmen diesen Vorteil gewährt, wäre alles in Ordnung gewesen.

Und in der Tat: Wer bestimmt eigentlich wie niedrig ein Steuersatz in einem EU-Mitgliedsland sein darf? Solange die EU-Staaten keinen gemeinsamen Beschluss fassen, was das Minimum bei Steuersätzen sein darf, können Irland, Luxemburg, Belgien und Co. den großen EU-Staaten die zu versteuernden Einkommen und Gewinne auch weiterhin legal entziehen, in dem Sie Konzerne und Reiche mit Niedrigststeuern anlocken. Es wäre eine Aufgabe für Wolfgang Schäuble und Co. ausreichend Druck auszuüben, damit in Sachen Mindestbesteuerung offiziell etwas geschieht.

Hier der Original-Text der EU-Kommission in Auszügen:

–

–

Durch die belgische Steuerregelung für Gewinnüberschüsse, die seit 2005 in Kraft ist, erhielten bestimmte Unternehmen multinationaler Gruppen die Möglichkeit, auf der Grundlage von Steuervorbescheiden in Belgien wesentlich weniger Steuern zu zahlen. Im Rahmen der Regelung wurde die Körperschaftsteuer-Bemessungsgrundlage der betreffenden Unternehmen um 50 % bis 90 % verringert, um den sogenannten „Gewinnüberschuss“ auszugleichen, der angeblich auf ihre Zugehörigkeit zu einer multinationalen Gruppe zurückzuführen ist. Die von der Kommission im Februar 2015 eingeleitete eingehende Untersuchung ergab, dass die Regelung von der üblichen Praxis nach dem belgischen Körperschaftsteuerrecht und dem sogenannten Fremdvergleichsgrundsatz abweicht. Dies ist nach den EU-Beihilfevorschriften unzulässig.

Die für Wettbewerbspolitik zuständige EU-Kommissarin Margrethe Vestager erklärte dazu: „Belgien hat bestimmten multinationalen Unternehmen erhebliche Steuervorteile gewährt, die gegen die EU-Beihilfevorschriften verstoßen. Dadurch werden kleinere Konkurrenten, die nicht Teil einer multinationalen Unternehmensgruppe sind, im Leistungswettbewerb benachteiligt.

Es gibt viele legale Möglichkeiten, über die die EU-Mitgliedstaaten verfügen um Investitionen zu fördern, und es gibt viele gute Gründe dafür, in der EU zu investieren. Wenn ein Mitgliedstaat jedoch bestimmten multinationalen Unternehmen unzulässige Steuervergünstigungen gewährt, die es ihnen ermöglichen, den Großteil ihrer tatsächlich erzielten Gewinne nicht zu versteuern, dann schadet dies dem fairen Wettbewerb in der EU und letztlich auch den EU-Bürgern erheblich.“

Die Steuerregelung für Gewinnüberschüsse, die von den belgischen Finanzbehörden unter dem Label „Only in Belgium“ beworben wurde, kam nur bestimmten multinationalen Konzernen zugute, denen auf der Grundlage der Regelung ein Steuervorbescheid ausgestellt wurde. Ausschließlich in Belgien tätige, eigenständige (d. h. nicht zu einer Unternehmensgruppe gehörende) Unternehmen konnten diese Vorteile hingegen nicht in Anspruch nehmen. Die Regelung bewirkt eine sehr schwerwiegende Verzerrung des Wettbewerbs im EU-Binnenmarkt, die eine Vielzahl von Wirtschaftszweigen betrifft.

Bei den durch die Regelung begünstigten multinationalen Unternehmen handelt es sich vornehmlich um europäische Unternehmen. Sie sich es auch, die den Großteil der eigentlich geschuldeten Steuern aufgrund der Regelung vermeiden konnten. Diesen Anteil muss Belgien nun von den begünstigten Unternehmen nacherheben. Die Kommission beziffert die Steuerschuld auf rund 700 Mio. EUR.

Kommentare lesen und schreiben, hier klicken