Unglaublich, aber wahr. Es soll dieser Tage auch noch positive Konjunkturdaten geben. Heute können wir Daten aus der EU und der Türkei vermelden, die mal ein paar Augenblicke von den sonstigen gruseligen Zahlen ablenken können – wenn auch nur ein wenig.

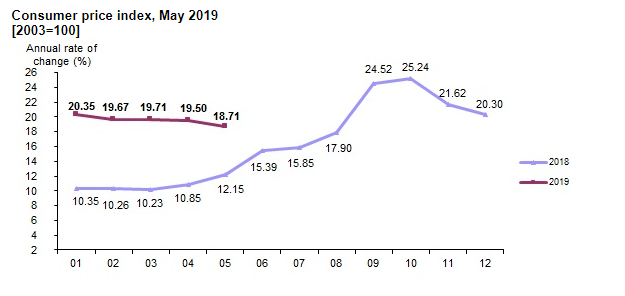

Türkei

In der Türkei ist die Inflationsrate für den Monat Mai auf „nur noch“ 18,71% gefallen. Sie lag im Januar noch bei 20,3%, und im September 2018 noch bei 25,2%. Aus dieser Perspektive gesehen sind die aktuellen 18,71% ein guter Fortschritt auf dem Weg hin zu einer Normalisierung. Aber dieser Weg scheint noch sehr, sehr weit zu sein! Die Produzentenpreise für Mai liegen ebenfalls vor. Sie liegen bei 28,71% nach fast 33% im Januar. Auch sie fallen ganz langsam. Und auch 28,7% sind immer noch viel zu hoch.

EU

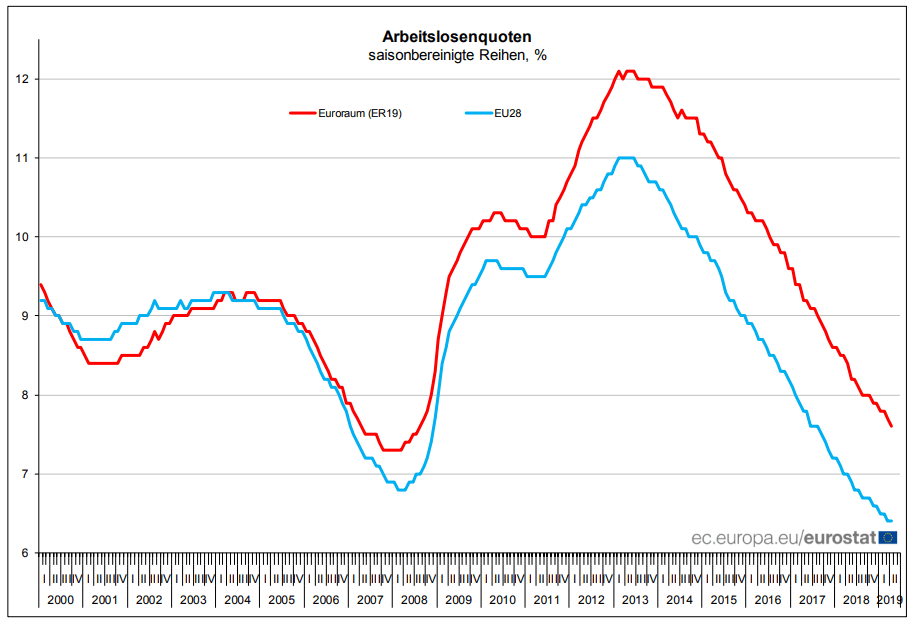

Die Arbeitslosigkeit in der Eurozone ist weiter gesunken. In der Gesamt-EU bleibt sie zwar unverändert, aber da Großbritannien ja bald aus der EU ausscheidet, werden sich die EU-Daten dann größtenteils den Daten der Eurozone annähern! Man muss immer bedenken: Auch wenn die sinkenden Arbeitslosenzahlen gut sind, so zeigen sie doch ein verzerrtes Bild. Denn die tatsächliche Arbeitslosigkeit wird wohl ganz grob geschätzt 30% höher liegen. Denn die statistische Herangehensweise für diese EU-Zahlen (ILO-Methode) basiert darauf, dass Arbeitsagenturen in ganz Europa Arbeitslose aus der Statistik streichen können, wenn sie der Meinung sind, dass sich die Arbeitslosen aktuell nicht aktiv genug um Arbeit bemühen. Aber sei es drum. Hier Eurostat auszugsweise im Wortlaut:

Im Euroraum (ER19) lag die saisonbereinigte Arbeitslosenquote im April 2019 bei 7,6%. Damit verzeichnete sie einen Rückgang gegenüber 7,7% im März 2019 sowie 8,4% im April 2018. Das ist die niedrigste Quote, die seit August 2008 im Euroraum verzeichnet wurde. In der EU28 lag die Arbeitslosenquote im April 2019 bei 6,4%. Damit blieb sie unverändert gegenüber März 2019 und verzeichnete einen Rückgang gegenüber 7,0% im April 2018. Das ist die niedrigste Quote, die seit Beginn der monatlichen Reihen zur EU-Arbeitslosigkeit im Januar 2000 in der EU28 verzeichnet wurde. Diese Daten werden von Eurostat, dem statistischen Amt der Europäischen Union, veröffentlicht. Gemäß Schätzung von Eurostat waren im April 2019 in der EU28 insgesamt 15,802 Millionen Männer und Frauen arbeitslos, davon 12,529 Millionen im Euroraum. Gegenüber März 2019 verringerte sich die Zahl der arbeitslosen Personen in der EU28 um 108 000 und im Euroraum um 64 000. Gegenüber April 2018 sank die Zahl der Arbeitslosen in der EU28 um 1,394 Millionen und im Euroraum um 1,147 Millionen.

Kommentare lesen und schreiben, hier klicken